领导干部自然资源资产绩效审计评价研究

2021-05-20李兵

李 兵

一、引言

十八届三中全会提出“对领导干部实行自然资源资产离任审计”, 2015 年中办、国办印发《开展领导干部自然资源资产离任审计试点方案》提出要“探索并逐步完善领导干部自然资源资产离任审计制度,形成一套比较成熟、符合实际的审计规范”,全国各级审计机关根据各地自然资源资产的禀赋特点和生态环境保护重点,都针对性地组织审计试点工作。至此,自然资源资产离任审计的探索和发展呈现出制度化、常态化、快速化。目前,开展自然资源资产离任审计,主要是国家审计机关根据国家自然资源资产相关法律法规、政策制度等,对领导干部任期内开发、利用、保护履行自然资源资产的合法性、合规性和效益性进行审计和评价,引导领导干部践行科学政绩观,促进经济社会可持续发展。

二、自然资源资产离任审计常规对象

目前,国家审计未对自然资源资产离任审计对象有明确的定义,我们通常指的自然资源资产离任审计的对象一般包括以下几类: 一是矿产资源,如煤矿、有色金属、石油、天然气等不可再生性自然资源;二是国土资源,如林地、耕地、城镇居民用地等各类土地用地;三是水资源,长江、湖泊、水库等不可替代的重要资源;四是森林资源,农场、牧场等;五是海洋资源,与海洋有关的沿海滩涂、海底矿产等资源;六是生态环境保护,特别是环境质量、排放总量的控制和生态红线的保护。在开展自然资源资产离任审计中,审计人员要结合被审计领导干部履行职责所在地资源特点来制定实施方案,选取适合的评价指标,本文根据泰州地区自然资源资产禀赋特点尝试构建评价指标。

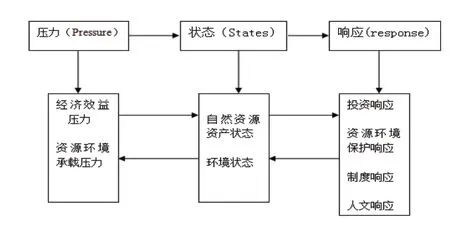

三、基于 PSR 理论海陵区领导干部自然资源资产绩效评价

海陵区隶属江苏省泰州市,地处江苏省中部,地跨长江三角洲和里下河平原,西邻扬州市江都区,北部和东部与泰州市姜堰区接壤,南连泰州市高港区,是泰州市的主城区,国土总面积300 平方公里,其中建成区46 平方公里,属于典型的冲积平原。自然资源分类主要集中在国土资源、水资源和生态环境方面。领导干部自然资源资产离任审计评价的关键是评价指标的选用,并构建符合项目特征的评价方法标准的指标体系。PSR 理论由加拿大统计学家David Rapport 和 Tony Friend 最先提出, 后由OECD 和 UNEP 对其进行完善,用于资源环境的研究。PSR 理论即压力(Pressure)、状态(States)、响应(response)三大主题,将该理论用于领导干部自然资源资产离任审计指标构建中,可以清晰显示领导干部履职和自然资源资产关联性。其逻辑关系可以参考下图1:

框架模型 PSR 框架体系反映出指标间存在的因果关系。领导干部为了地方经济发展,必然要进行自然资源资产开发,自然资源资产结构和生态环境会发生变化,如果放任开发自然环境就会恶化,对人民群众生产生活造成影响,甚至恶性循环。当前大多数领导干部生态保护意识得到提升,绿水青山就是金山银山理念深入人心,利用和开发自然资源的同时通过一系列政策来维护自然环境,良性发展。该系统因果循环,构成了领导干部与资源环境之间的压力一状态一响应关系。根据这一因果循环思路,结合海陵区自然资源资产禀赋特点进行绩效评价,详见上表1。

表1 海陵区领导干部自然资源资产绩效评价表

四、基于AHP 法绩效评价分析过程

据《乡镇领导干部自然资源离任审计实施方案》审计内容,制定了审计评价目标层a、准则层ai、指标层aij,由区环保局、经信委、农委、住建局、发改委、财政局、统计局、国土分局、水利分局,各自然资源资产领导小组成员参照各自管理职能、定量指标评价结果给予各指标打分。

1.确定的评分值标准

(1)优秀,达到全国或者乡镇(街道)领先自然资源资产管理水平,90 分-100 分;

(2)良好,超过一般乡镇(街道)自然资源资产管理水平,80分-90 分;

(3)一般,与一般乡镇(街道)自然资源资产管理水平相当,70 分-80 分;

(4)合格,自然资源资产管理情况较为勉强,60 分-70 分;

(5)不合格,未能实现自然资源资产管理预期目标,绩效较差,0-60 分。

2.各成员单位评价得分情况

(表2 自然资源资产管理情况评价表)

3. 综合评价情况

本次审计运用美国运筹学家T. L. Saaty 教授层次分析法(Analytic Hierarchy Process 简称AHP),对涉及到自然资源资产管理的各种因素,通过专家意见和分析者的客观判断,定性与定量相结合地进行分析。

(1)自然资源资产管理影响因素

第一类主要因素为{a1,a2,a3…a6},如表1 中准则层的“生态环境保护”、“土地资源管理”等;每一类主因素下面细分各个子因素aij(表1 中的指标层),即第i 主因素下的第j 子因素,子因素的数目可以相同也可以不同。

(2)根据自然资源资产特征建立管理因素模糊评价集

评价集是被调查者对评价对象可能做出的各种评价结果的集合。海陵区城东街道原党工委书记汤荣祥同志自然资源离任审计根据管理情况建立的评价等级V=(v1,v2…v5)划分为五个等级,对应的级别为“优秀”、“较好”、“一般”、“较差”、“极差”。

(3)计算评价权数

权数就是各指标因素相对重要性大小的度量值,权数子集合理恰当,可以得到综合真实的评价结果。经过调查形成,统计计算形成判断矩阵,根据判断矩阵计算特征向量形成的权数,通过一致性检验,确定权数分配的合理性。

(4)综合评价

根据自然资产资源的特点,采用AHP 法确定指标的权重。运用Delphi 法,对其重要程度分配打分,对各个指标的重要程度进行了两两比较,并进行计算,通过一致性检验。应用模糊数学的基本概念,确定每一个评价因子隶属于评价等级集合中不同评价等级的程度。利用A×R 得到被评价对象的第一级模糊综合评价结果向量B,用模糊权向量A 将不同的行进行综合就可得到被评价对象从总体上来看对各等级模糊子集的隶属程度。对第一类主要因素进行第二级模糊风险的综合评价,将每一个A 作为一类因素,此时B 作为其单因素评价,构成第二级模糊风险综合评价矩阵。最终形成结果向量 Bi=[b1b2... bi],根据bi的大小,确定综合评价情况。

综合上述计算过程和结果,评价任职期间履行自然资源资产管理和生态环境保护绩效情况。

五、结语

目前,各地都在探讨领导干部自然资源资产离任审计工作,我们可以借鉴学习、研读理解相关理论,深化对该领域审计的认识,进而指导实践审计工作。解放思想再出发、对标找差新跨越,用心去思考、认识和总结,推动领导干部自然资源资产离任审计理论研究和审计实践迈上新台阶。