金融集聚对经济增长的空间效应分析

——基于银行、证券和保险业的视角

2021-05-19张亚男

张 超,张亚男

(安徽财经大学 金融学院,安徽 蚌埠 233030)

金融集聚的实质是指不同种类的金融机构向特定区域聚集,逐渐发展成空间集聚的态势。银行业、保险业、证券业是金融集聚发展过程中的重要参与对象,它们在空间上的布局特征对经济增长及实体经济效率有显著影响效应。已有研究证实,银行、证券、保险的集聚能有效提高金融资源跨区域效率,促进区域产品业务创新能力及产业竞争力的提升,进而有效正向影响地区经济发展。近几年,国内金融集聚中心主要发展成北京、深圳、上海、广州这四大城市,这些城市是银行、保险、证券等金融机构的集聚地,它们通过发挥集聚效应对本地区经济发展产生显著影响,也可通过溢出效应对周边地区经济发展产生影响效应。而在目前,我国正处于经济转型的重要时刻,充分发挥银行、证券、保险金融集聚的集聚效应及溢出效应对实现我国经济完美转型意义重大。

一、文献综述

(一)金融集聚内涵

早在20世纪70年代,国外学者Kindle Berger[1]从金融集聚形成动因视角对金融集聚进行定义分析,他指出金融产业区域集聚能促进产生规模经济效益,而规模经济效益能引导金融企业在地理空间上聚集,进而形成金融集聚。Bossone等[2]研究指出信息的外溢和共享是金融产业在地理上形成集聚的主要影响因素。金融机构和投资者为规避信息不对称所产生的金融风险,获取最新且有利资讯,会积极集中于高金融产业集聚度地区。我国学者黄解宇、杨再斌[3]在动、静两种状态下对金融集聚做出定义:其中金融资源在时空上的有序演变称之为动态金融集聚;而金融资源在动态演变的过程中,金融产业会高度集聚于特定地理空间内,此时则被定义为静态金融集聚。

(二)金融集聚与经济增长

首先从国外角度对金融集聚与经济增长的关系进行分析,Marshell[4]结合空间集聚外在理论阐述了金融集聚现象,为以后研究奠定了基础。Rousseau[5]研究发现金融产业集聚区利于实现资源与信息的共享,进而催化产生外部经济效应并最终正向促进经济发展。Rioja、Valev[6]通过研究发现金融发展能够协助经济实现更好地发展,并且认为金融发展对区域经济增长的作用效果大小与国家发展水平有显著联系,并指出非线性关系存在于金融集聚与经济增长之间。基于此,Hassan等[7]做出具体阐释,在经济发展快速地区,互动解释关系是金融集聚与经济增长的重要关系,而在贫困地区金融集聚对地区经济发展仅产生单方面的正向影响。而Moore[8]总结得出,金融集聚发展阶段较长可以实现经济的持续增长。

近几年,国内学者多以金融集聚的溢出效应为研究侧重点,较为细致地对金融集聚与经济增长之间关系做出阐述。李林等[9]指出发挥金融集聚效应不仅能带动本地区经济发展,其空间溢出效应也能有效推进周围地区经济发展。谢婷婷、潘宇[10]基于我国30个省级面板数据的空间计量分析得到金融集聚可以通过集聚效应和空间辐射效应对产业结构进行优化,进而正向影响经济发展。近几年,学者多将银行、证券、保险三方面纳入研究范围,更细致探讨金融集聚对经济增长溢出效应的影响效益。徐晓光等[11]以深圳特区为研究对象,通过格兰杰因果检验方法对金融集聚对经济转型的溢出效应进行探讨,结果得出证券和保险集聚对经济转型有显著溢出效应,而银行和基金的的溢出效应并不显著。黄德春、徐慎晖[12]通过从银行、证券、保险三方面衡量长江经济带39城市的金融集聚度并做对应的空间效应分析,结果得出银行和保险集聚存在显著的正向溢出效应,其对经济增长有促进效果,而证券集聚并没表现出显著的促进效果。吴茂国、陈影[13]结合银行、保险、证券三方面以及金融产业集聚的综合指标对金融集聚水平进行衡量,最终得出金融集聚不仅对本地区经济增长产生效应影响,其空间溢出效应也能对周边地区经济发展产生一定影响。刘瑞波、张瑞[14]基于对山东省“两圈四区”的年度数据分析金融集聚对经济增长的影响效应,结果得出区域内银行集聚通过正向空间溢出效应影响周边地区经济发展,证券和保险行业集聚对周边地区经济发展存在负向空间溢出效应。岳婷婷[15]主要对山西省11个地级市进行研究,并从银行、保险、证券三个角度测量金融集聚对经济的影响并进行效应分解,结果指出银行金融集聚能通过溢出效应助推周边地区经济增长;证券金融集聚并不能显著发挥其溢出效应;保险金融集聚的溢出效应显著但具体为负,对周边地区经济增长产生明显阻碍效应。

综上所述,现有文献已对金融集聚与经济增长关系进行了较为深入的探索,但从银行、证券、保险三领域测量金融集聚度,探寻金融集聚与经济增长关系的文章还相对较少。基于此,文章主要有以下三方面的贡献:一是分别从银行、保险、证券三个角度衡量金融集聚区位熵并计算出具体数值。近年来,学者对采用金融业增加值、金融从业人员等测量区位熵衡量金融集聚程度,而本文同时从银行、证券、保险三个方面测量金融集聚程度,测量结果相对较为细致、具体。二是同时采用SAR、SEM、SDM空间模型实证分析我国金融集聚对经济增长的影响效应,同时对最优杜宾模型回归结果的稳健性进行验证。三是结合偏微分法对效应进行分解,更加全面评价金融集聚对经济增长的作用效果。

二、研究方法与指标选取

为检验金融集聚与经济增长的空间溢出效应,下文采用银行、保险、证券区位熵测算2010-2018年31个省份的金融集聚水平,在此基础上结合SAR、SEM、SDM模型并运用Stata15.0进行空间计量分析,最后用偏微分法对最优模型进行效应分解。

(一)指标选取、数据来源与描述性统计

1.被解释变量

经济增长(lnPGDP),各省份人均地区生产总值是反映地区经济发展的重要指标,故本文采用该数据衡量经济增长水平。文中对该指标进行自然对数化处理,确保数据的适用性及平稳性,即为lnPGDP。

2.解释变量

金融集聚水平(fa)衡量方式主要包括区位熵、赫芬达尔指数、空间基尼系数等[16-17]。本文主要从保险、证券、银行三方面计算区位熵,衡量金融集聚水平。其中测量值越大反映金融集聚程度越高,反之越低。具体区位熵计算公式如下:

(1)

其中,fi表示i省份金融发展水平,例如i省份的银行贷款总额、保费收入、上市公司总值;gi表示i省份城镇单位就业人数;f表示全国金融发展总水平;g表示全国城镇单位就业总人数。基于银行贷款总额来衡量银行金融集聚并用Bank来表示;保险金融集聚用Insurance表示,并用保费收入来计算衡量;证券金融集聚用各省上市公司总值来代替,用Stock表示。

3.控制变量

本文共选用四个控制变量,分别是固定资产投资水平(FAI)、政府干预(GI)、人力资本水平(HC)、产业结构水平(ISU)。为确保数据的可靠性,本文对这四项指标分别取自然对数。

固定资产投资水平(lnFAI):本文选用各省全社会固定资产投资额来对该项指标进行衡量,并对该指标进行自然对数化处理,记为lnFAI,下同。

政府干预(lnGI):本文选用各省一般财政支出与该省GDP的比值来表示该指标,记为lnGI。

人力资本水平(lnHC):本文用各省城镇单位就业人员表示该项指标,记为lnHC。

产业结构水平(lnISU):本文用各省份第二、三产业增加值与该省GDP的比值衡量该指标,记为lnISU。

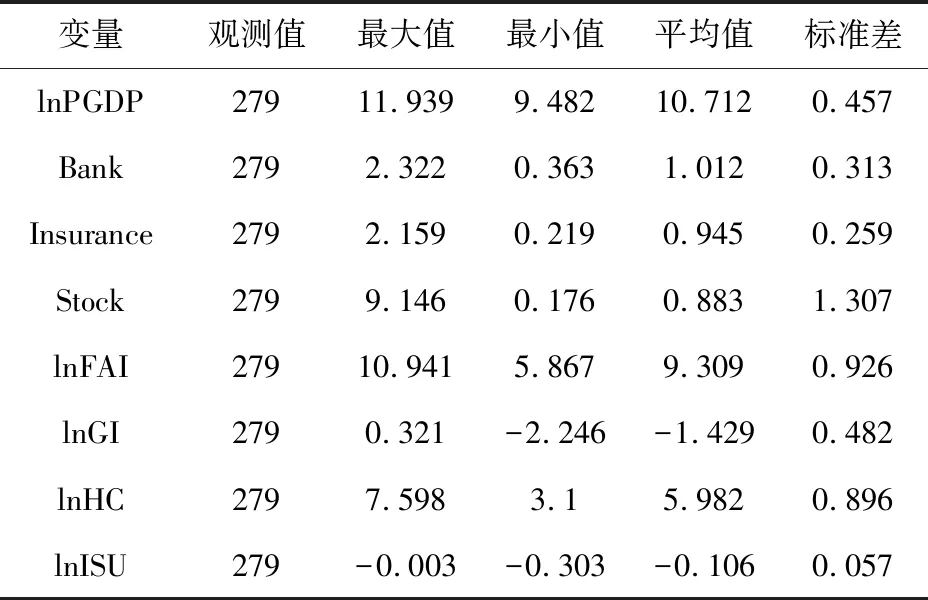

4.数据来源与指标的描述性统计

文章实证分析使用的省级面板数据来源于国家统计局、各省统计年鉴、《EPS全球数据统计》等。文章变量的具体描述性统计见表1。

表1 指标的描述性统计

(二)研究方法

1.空间自相关检验

文章借助Moran’s I指数对相关变量的空间自相关性进行验证并阐述,具体对被解释变量的空间依赖特性进行解释说明。Moran’s I指数的具体计算公式如下:

(2)

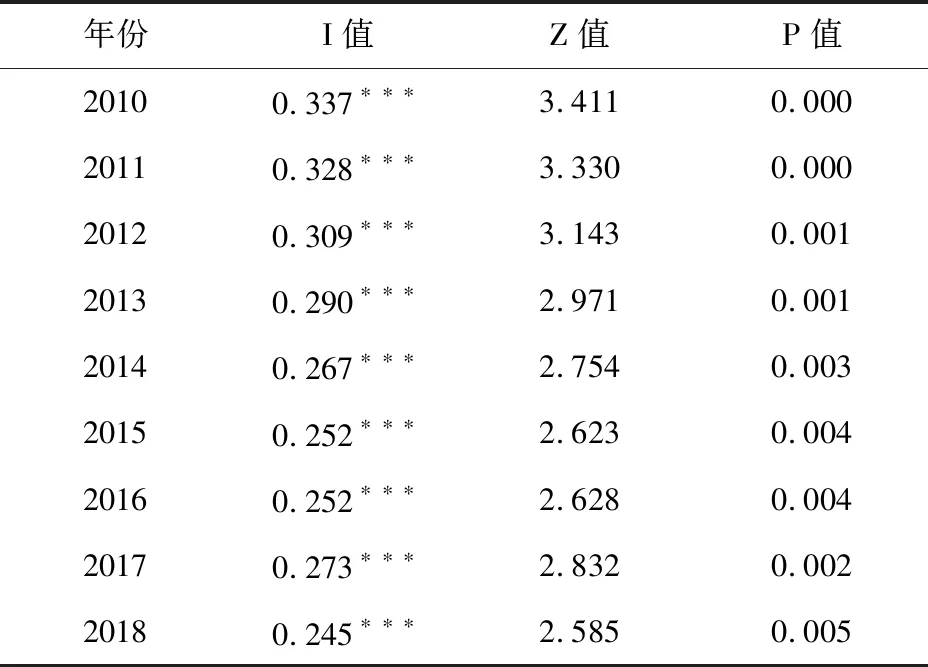

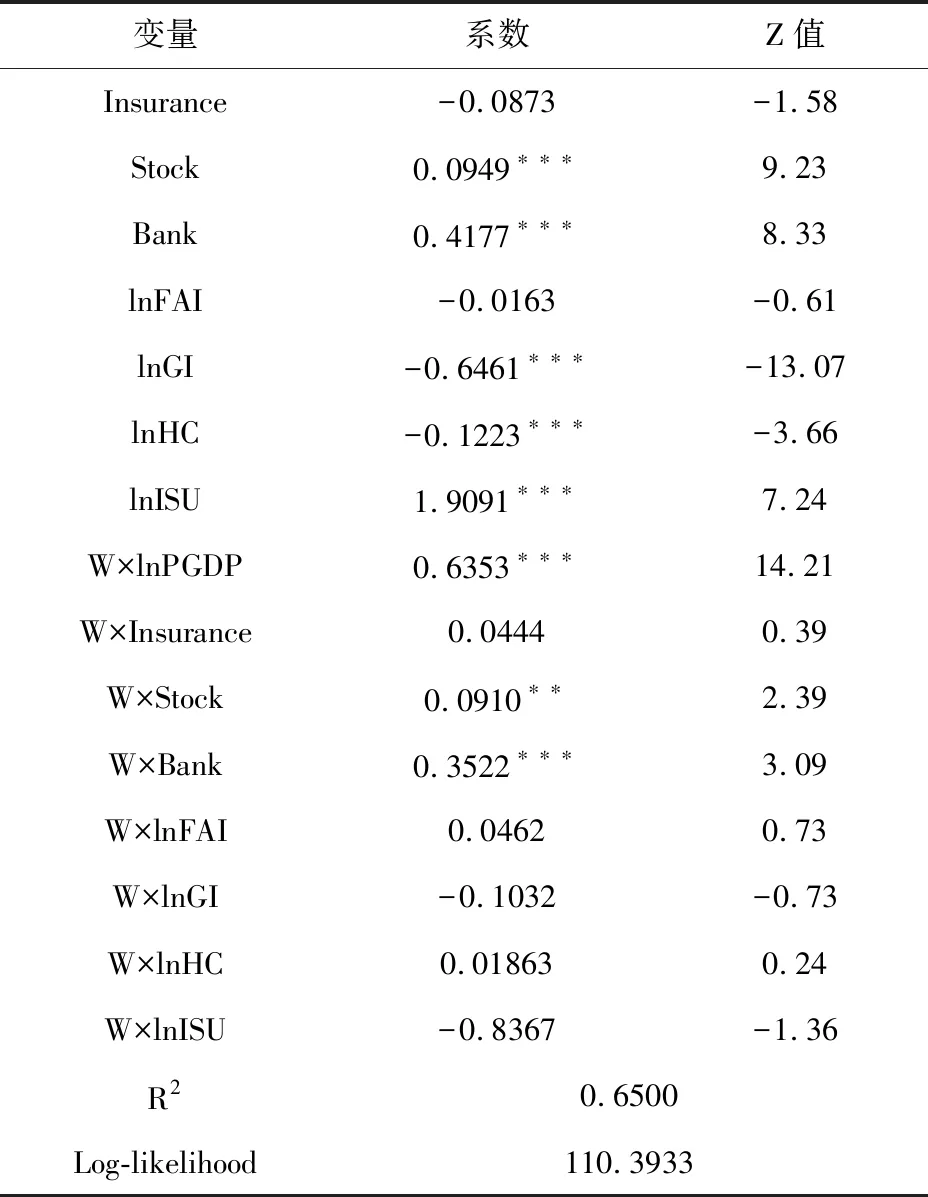

其中i省经济增长的测量值表示为Yi,j省经济增长的测量值为Yj,省份总数表示为n,在本文中n=31,Wij为邻接空间矩阵。Moran’s I在[-1,1]之间取值,当0 2.空间权重矩阵设定 空间矩阵主要对变量在空间上联系的紧密程度进行衡量,对数据进行空间自相关检验的前提是构建空间权重矩阵,选用0~1空间邻接矩阵,矩阵具体定义如下: (3) 如果相邻地区存在地理位置上的交点或共同边界,矩阵赋值为1,反之则为0。 3.空间计量模型的构建 文章在模型构建中不仅考虑金融集聚对本地区的影响效应,还将对周边地区经济增长的影响效应纳入模型中。因此,同时建立SAR、SEM、SDM三种模型进行对比研究。结合文章变量选取,模型具体形式如下: 空间滞后模型(SAR): lnPGDPit=α+β1Bankit+β2Insuranceit+ β3Stockit+β4lnFAIit+β5lnGIit+β6lnHCit+ (4) 空间误差模型(SEM): lnPGDPit=α+β1Bankit+β2Insuranceit+ β3Stockit+β4lnFAIit+β5lnGIit+β6lnHCit+ (5) 空间杜宾模型(SDM): lnPGDPit=α+β1Bankit+β2Insuranceit+ β3Stockit+β4lnFAIit+β5lnGIit+β6lnHCit+ (6) 上式中i表示地区,t表示样本获取年度,lnPGDPit表示区域经济增长水平,lnBankit、lnInsuranceit、lnStockit为自变量,表示银行、保险、证券金融集聚。lnFAIit、lnGIit、lnHCit、lnISUit为控制变量,分别表示固定资产水平、政府行为、人力资本水平、产业结构水平。Wij为文章研究所选的空间矩阵,Wit×lnPGDPit为空间滞后因变量,lnWit×Bankit、lnWit×Insuranceit、lnWit×Stockit为空间滞后自变量,lnWit×FAIit、lnWit×GIit、lnWit×HCit、lnWit×ISUit为空间滞后控制变量。 文章对经济增长变量做空间自相关检验,为接下来空间面板模型回归做准备,具体测量Moran’s I指数值,详细结果见表2。分析表2中经济增长变量Moran’s I指数统计值可知,在2010-2015年期间,Moran’s I指数统计值逐渐缩小,在2016-2018年期间,Moran’s I统计值又有所增大,但总体都在0.245以上,表明我国各省经济在空间上存在较强的依赖性,各省份经济增长相互影响、共同增长。 表2 经济增长空间自相关检验结果 注:***代表在1%的显著水平下显著。 图1为经济增长变量在2010和2018年的Moran’s I指数散点图。分析图中省份的具体分布可知,第一、三象限是省份的集中分布区域,其中第一象限的经济发展速度较为快速,具体北京、上海、浙江等省份位于该象限,其为H-H型,即高观测值被高观测值包围的地区,处于该象限内地区本身经济增长水平较高,周围地区经济增长水平也较高。而甘肃、西藏、云南等经济发展缓慢的地区分布于低观测值被低观测值包围的第三象限,即为L-L型,这些地区自身经济增长水平较低,周边地区经济增长水平也相对较低,其余H-L和L-H象限的省份分布数量较少。对比2010与2018年的Moran’s I指数散点图可以看到各象限具体分布的省份及其数量大致相同,即我国区域经济增长在空间上有较为稳定的相关性,区域经济发展相互影响。 图1 2010和2018年经济增长 Moran’sI散点图 对相关数据做LM、LR、Wald检验,对空间面板模型的适用性做进一步确定。其中LM-lag和LM-erro检验值在1%的显著水平下分别为20.739、14.750,检验结果表明空间面板模型适合更深入探讨银行、证券、保险金融集聚对经济发展的效应影响。但LR、Wald检验结果显示SDM模型并不能实现向SAR、SEM模型的转变。另外对相关数据做效应和Hausman检验,结果显示时间固定效应效果更佳。因此,综合考虑空间杜宾模型最适合文章研究。 表3表示空间杜宾模型(SDM)的回归统计结果,分析表中数据可知R2为0.6500,Log-likelihood为110.3933,两者值较大,表明SDM模型适合文章研究。从表5中可以看到,被解释变量的空间自回归系数在1%的置信水平下为0.6353,表明本地区经济发展与周边地经济发展有较强的空间依赖性。保险金融集聚(Insurance)对经济增长没有显著影响, 表3 空间杜宾模型(SDM)的回归结果 注:***、**、*分别表示在1%、5%、10%下显著,下表同。 其系数具体为-0.0873,这可能和保险市场竞争过度,市场对保险行业监管宽松,不能充分激发保险发展对经济的带动作用。证券金融集聚(Stock)系数为0.0949,在1%的置信水平下通过检验,通过发挥证券金融集聚效应能显著促进经济发展。银行金融集聚(Bank)系数具体为0.4177,发挥银行金融集聚对经济增长有显著正向的带动效果。分析控制变量的具体回归系数可知,固定资产投资水平(lnFAI)对经济增长发展的影响为-0.0163且不显著,政府干预水平(lnGI)和人力资本水平(lnHC)对经济增长的影响为负,具体为-0.6461、-0.1223,显著抑制地区经济发展。产业结构升级(lnISU)的回归系数为1.9091,通过了1%的显著性检验,表明地区第二、三产业结构升级是经济增长的重要驱动因素。空间杜宾模型(SDM)也可进一步实现周边地区经济发展对本地区经济发展的具体阐释。其中,保险金融集聚(Insurance)的空间滞后项系数为0.0444并不显著,表明周边地区保险金融集聚没有对本地区经济发展产生显著效应。证券金融集聚(Stock)空间滞后项系数在5%的置信水平下显著为0.0910,这表示周边地区证券金融效应会对本地区经济增长产生推动作用,促进本地区经济发展。银行金融集聚(Bank)的空间滞后项系数在1%的置信水平下为0.3522,表明银行金融集聚有显著的空间溢出效应,周围地区银行业发展会对本地区经济发展产生积极促进作用。另外分析控制变量的空间滞后项系数,其中固定资产投资水平(lnFAI)、人力资本(lnHC)的空间滞后项系数为正但并不显著,政府干预(lnGI)、产业结构升级(lnISU)的空间滞后项系数为负不显著,即对周边地区经济增长没有显著影响。 用偏微分法对SDM模型进行效应分解,进而更全面地评价金融集聚对本地区及周边地区的效应影响。表4为效应分解结果,具体由直接、间接以及总效应组成。分析表4可知,保险金融集聚对经济增长没有显著的直接、间接影响效应,其中直接、间接效应分别为-0.0908、0.0566。证券金融集聚的直接效应在1%的置信水平下为0.0896,表示该地区证券金融集聚每增加1%,该地区经济将增加0.0896%。证券金融集聚的间接效应在10%的置信水平下为0.0491,即该地每增加1%的金融集聚,周边地区经济将增加0.0491%。银行金融集聚的直接效应为0.4067,其在1%的置信水平下通过检验,间接效应在10%的置信水平下为0.1615,即为本地区每增加1%的银行金融集聚,本地区经济将增长0.4067%,周边地区经济将实现0.1615%的增长。而控制变量中,固定资产投资水平对经济的直接影响效为-0.0205,间接效应为0.0411,两者都不显著。政府干预与人力资本水平对经济增长影响的直接效应分别显示为负,并通过显著性检验,具体数值为-0.6538、-0.1245,而间接效应分别为0.1067、0.0505但并不显著。产业结构的直接效应系数为2.0215、间接效应系数为-1.2249,二者通过了1%的显著性检验。 表4 空间面板模型(SDM)的效应分解结果 为对空间SDM模型及其回归结果的真实性进行验证,文章同时将SEM、SAR的回归结果列出进行对比分析,详细结果见表5。分析表5可知,在SEM和SAR模型下,解释变量保险金融集聚(Insurance)系数显著为负,分别为-0.1350、-0.1338,表明地区保险金融集聚效应对经济增长有负向影响效应,抑制地区经济增长。证券金融集聚(Stock)的回归系数分别为0.0924、0.0902,在1%的水平下通过显著性检验,表明在两种模型下发挥保险金融集聚都能有效促进地区经济增长。银行金融集聚(Bank)回归系数分别为0.4402、0.3940,两者均在1%的水平下显著,表明发挥银行集聚效应可以有效正向影响地区经济增长。分析SEM、SAR模型控制变量的回归具体结果,其中固定资产投资水平(lnFAI)系数分别为-0.0103、-0.0063,固定资产投资水平对经济增长水平影响为负但不显著。政府干预水平(lnGI)的回归系数分别为-0.6321、-0.6604,为负且显著,结果表明政府干预对经济增长影响为负,显著抑制地区经济增长。人力资本水平(lnHC)的回归系数为负分别为-0.1069、-0.1305,在1%的置信水平下显著,表明充分发挥地区人力资本水平显著抑制地区经济发展。产业结构水平(lnISU)的回归系数分别为1.9863、2.1202,在1%的置信水平下显著为正,地区产业结构升级对该地区经济发展有显著积极贡献。另外,SAR模型的被解释变量的空间自回归系数为0.6236且显著,表明我国各地区经济发展相互影响,共同发展。对比表3、表5的具体回归结果可以知道,相关变量对经济增长影响的显著度、方向、大小大致相同,变换模型对文章回归结果并没有产生显著影响,进而说明运用空间杜宾模型对数据进行回归能较为稳定、客观地反映我国金融集聚水平对经济产生的影响。 采用2010-2018年我国省级面板数据,分别从银行业、证券业、保险业三个方面实证分析金融集聚对经济增长的空间影响效应,并得出以下三点结论:第一,对比分析经济增长的Moran’s I指数和其散点图可知各省经济发展具有较强的空间相关性,经济增长在空间上呈现相互依赖的特征。第二,从直接效应来看,银行、证券金融集聚对本地区经济增长有显著的正向直接影响效应,助推国家经济发展。而保险金融集聚反向影响本地区经济增长,但其影 表5 空间误差、滞后模型的回归结果 响效应并不显著。第三,从间接效应来看,银行、证券金融集聚显著且正向推进周边地区经济增长进程。保险金融集聚对周边地区经济发展具体体现为不显著的正向影响效应,即对周边地区经济发展未起到显著效果。 1.充分激发金融集聚的溢出效应,引领周边地区经济增长 金融业发展是区域经济发展中的重要驱动力,因此,各省份在构建金融体系过程中应强调层次鲜明、结构完善,充分激发各省份之间的金融协作能力,实现金融资源配置的高效率发展。此外,高端金融人才在特定区域聚集对金融集聚中心的形成产生助推效应,各省政府应颁布金融人才引进政策,打造省份之间人才、资源的共享网络,实现资源的相互渗透,最终催化金融集聚中心产生溢出效应,使本省份及周边省份经济发展达到联动效果 2.合理规划发展银行业、证券业、保险业,促进经济增长 由上文实证分析可知,银行、证券金融集聚可以通过正向直接效应和溢出效应可以助推本地区和周边地区经济更好发展,同时两种效应的显著性也得到验证。故应该根据各省所处的区位特点,稳定发展银行业,同时引导实体企业采取一定措施防范金融风险、降低融资成本。另外,加快各省份证券业发展,协助企业上市,完善证券市场交易机制,提高金融中介服务水平。而本文研究得到保险业对经济增长影响不显著,应以市场为导向,找准保险业的发力点,完善保险业的信用评价体系,提高保险业资金的使用效率,充分激发保险业对经济增长的拉动潜力。 3.合理调整信贷结构,促进金融创新 近年来,互联网技术突飞猛进,利于供求双方实现精准对接。在金融业发展中互联网得到充分使用,融资渠道被拓宽,打造了一套全新的业务模式。各区域内政府应充分依托大数据技术,促进各项要素在地区间的充分流动,针对各省份的优势企业、中小企业等给予足够的信贷支持,合理规划信贷资金用途,促进信贷资金使用效率的提升。此外,各地区政府应合理安排银行、证券、保险机等金融机构空间布局,构建层次化的资本市场,实现对信贷结构的优化等。三、实证分析

(一)空间自相关检验

(二)空间杜宾模型回归结果

(三)空间杜宾模型的效应分解结果

(四)稳健性检验

四、主要结论和建议

(一)主要结论

(二)政策建议