美国信息通信产业近20年发展态势分析及启示*

2021-05-18韩文艳熊永兰张志强

韩文艳 熊永兰 张志强

(中国科学院成都文献情报中心,成都 610041)

随着新一轮科技革命和产业革命蓬勃兴起,全球科技发展呈加速度和叠加式发展态势[1],具备技术密集型、价值密集型等特征的信息通信产业在全球产业迭代升级中扮演着重要角色。经济合作与发展组织成员国将之定义为以电子技术获取、传播和演示数据信息的制造业和服务业的集合。受经济社会环境、科技发展和资源要素禀赋的影响,全球信息通信产业分类不断细化与多元化。根据联合国统计委员会公布的《国际标准产业分类》第四版[2]、中国国民经济行业分类(2019修改版)[3]、北美产业分类体系[4]中的产业分类,信息通信产业涵盖范围广泛,主要包括信息业、出版业、电信业、通信业、电影和音像业、广播电视和电讯业、信息和数据处理服务业、计算机及软件设计等。通信技术迭代升级推动着信息通信产业的发展。信息通信技术经历了从1G到5G的技术标准变革:1970—1980年的1G,使用模拟通信技术实现语音通信功能[5];1991年,进入2G数字通信时代,延伸出全球移动通讯系统的时分多址(Time Division Multiple Access,TDMA)技术与高通的码分多址(Code Division Multiple Access,CDMA)技术之争[6];进入 21世纪,3G时代智能手机出现,电信联盟(ITU)发布了官方第3代移动通信(3G)标准IMT-2000,智能手机的普及促进3G网路广泛应用[7];2008年,4G时代开启,国际电信联盟-无线电通信部门(ITU-R)指定一组用于4G标准,命名为IMT-Advanced规范,设置4G服务的峰值速度要求在高速移动的通信(如在火车和汽车上使用)达到100 Mbit/s,固定或低速移动的通信(如行人和定点上网的用户)达到1 Gbit/s[8,9];2020年,5G标准制定将完成,正式进入5G通讯元年。美国作为全球网络信息技术的发源地,拥有英特尔、高通、思科、苹果、微软、甲骨文、谷歌等知名企业,主导着全球网络信息技术和产业的发展进程,控制着全球网络信息产业链的话语权。为此,探讨美国信息通信产业发展态势和趋势,对于中国建设全球信息通信产业高地,建设网络全国具有重要参考价值,日益受到政府、学者和社会的关注。

目前关于美国信息通信产业的研究主要集中在以下几方面:一是信息通信产业创新能力研究,如段德忠[10]等认为美国在通信设备、计算机、半导体和仪器测量等信息通信子产业创新能力处于全球领先地位;许爱萍[11]深入分析了美国为推动电子信息产业持续创新采取的资金支持、政策引导、技术标准设定以及人才战略等措施。二是信息产业发展的政策战略经验,如吴玉督[12]梳理了美国信息产业发展中推动信息基础设施、信息技术和信息社会建设等经验;杨兴寿[13]等认为美国信息产业发展战略具有政策前瞻性、注重人才培养、鼓励创新的环境、健全的风险投资机制等特点;刘静[14]梳理分析美国信息产业政策具有与经济发展密切联系、强化知识产权保护、重视参与机制、注重于国际接轨等特点;李桢[15]分析了美国市场自由调节与政府宏观调控相结合的信息产业发展模式,得出重视基础研究、构建以企业为主体的创新体系、强化人才保障体制等经验。三是信息通信产业发展现状及在全球的地位,如沈玲[16]认为当下美国信息通信业核心制度呈现出与奥巴马时期不同的走向;2019年美国无线通信和互联网协会发布的《5G全球竞争》报告显示,得益于美国运营商及政府官员的迅速行动,“全球5G竞赛”向有利于美国的方向倾斜,2019年演变为中美并列第一[17];2018年,美国国会美中经济与安全审查委员会发布《美国联邦信息通讯技术(ICT)供应链应对中国的脆弱性》,探讨中国对美国通讯科技的影响并提出了供应链风险管理的建议[18];互联网协会发布的《2019年美国互联网行业报告》显示,互联网已成为美国第四大行业,2018年创造了600万个岗位、超2万亿美元GDP,无论就业还是产出都是美国经济的主要动力[19];美国计算机行业协会发布《2020年IT行业展望》,认为全球信息技术产业有望在2020年达5.2万亿美元,美国是世界上最大的科技市场(占比 32%,约 1.7万亿美元)[20]。

综上所述,关于美国信息通信产业研究集中在其经验、模式、创新、发展现状及在全球地位等方面,但发展态势和发展趋势等对于中国建设网络强国、打造全球信息通信产业高地具有重要参考价值的问题,尚亟待解决。为此,本文以美国为研究对象,利用2000—2018年美国信息通信产业的相关统计数据,分析其近20年发展态势和趋势,得到相关经验启示,以期为中国信息通信产业发展提供一定经验参考。

1 美国信息通信产业发展态势

1.1 信息通信产业发展态势良好,细分行业发展差异较大

2000—2018年,美国信息通信产业发展态势良好,在美国GDP中的占比呈波动上升趋势,约上升了1%,由2000年的7.9%,波动变化至2018年的8.3%,2016年突破8%,其中2006年为最小值,占比为7.4%(图1)。产值总体呈上升趋势,由2000年的8109亿美元,上升至2018年的17160亿美元。其中2006年突破10000亿美元,达10250亿美元;2016年突破15000亿美元大关,达15379亿美元。

图1 2000—2018年美国信息通信产业产值及占GDP比重变化趋势[21]Fig.1 The Change Trend of the Output Value of the U.S.Information and Communication Industry and Its Share of GDP from 2000 to 2018[21]

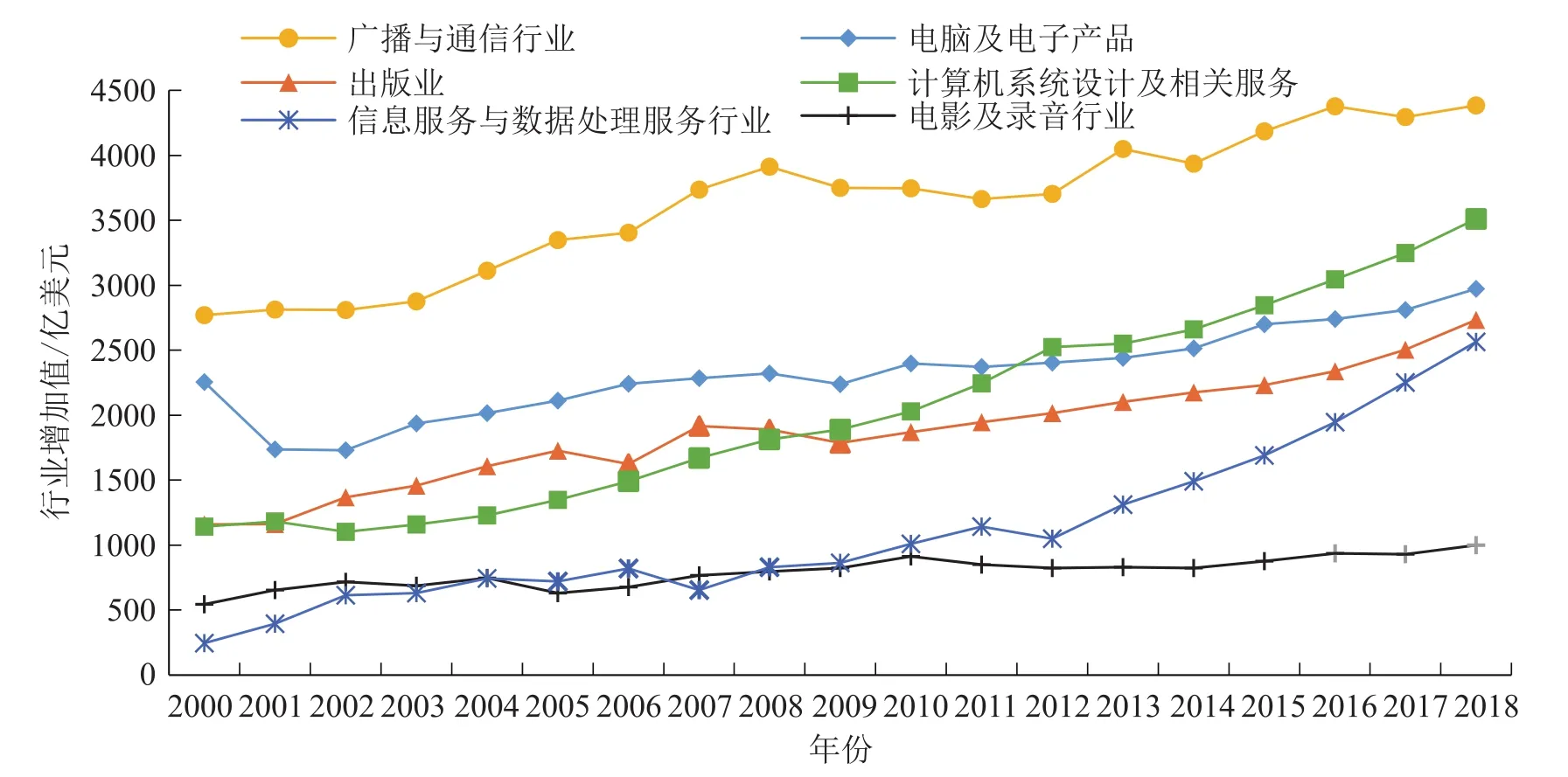

分析信息通信细分行业时,除了美国产业分类中的信息行业外,考虑到计算机技术与通信技术的融合,还将电脑及电子产品、计算机系统设计及相关服务纳入进来。就这些细分行业来看,各行业发展趋势总体良好,产业增加值呈现波动上升趋势(图2)。具体来看,广播与通信行业产值一直领先于其余行业,由2000年的2770亿美元增长至2018年的4385亿美元,年均增长率2.67%,美国通信行业在全球占据重要地位,拥有高通、苹果等知名企业;电脑及电子产品产值总体变化幅度较小,由2000年的2254亿美元增长至2018年的2973亿美元,年均增长率1.82%,为信息通信细分行业最低,但电脑及电子产品在美国信息通信行业中仍然占据重要地位,其产值在美国电子信息通信细分行业中大小由2000—2011年第二演变至2012—2018年的第三;计算机系统设计及相关服务业呈现较好的发展态势,其产值由2000年的114.1亿美元上升至2018年的3509亿美元,年均增长率6.53%,于2012年超过电脑及电子产品,跃居美国信息通信细分行业第二;出版业呈波动上升趋势,产值由2000年的1159亿美元增长至2018年的2734亿美元,年均增长率5.07%,美国较早推动出版业数字化发展,已建立了较为成熟、完善的新媒体业务,拥有康泰纳仕集团(CondéNast Publications.Inc)、赫斯特集团(Hearst Corporation)、约翰·威利出版公司(John Wiley&Sons,Inc)等企业;信息服务与数据处理服务行业产值增长趋势良好,尤其是2012年以后,产值由2000年的243亿美元(细分行业最低)增长至2018年的2562亿美元(仅次于出版业),年均增长率高达15.47%,2012—2018年增速显著;电影及录音行业所占比重较小,年产值不足1000亿美元,由2000年的542亿美元上升至 2018年的 997亿美元,年均增长率3.76%,其中好莱坞是全球电影产业的中心地带,享誉全球。

图2 2000—2018年美国信息通信产业细分行业增加值变化趋势[21]Fig.2 The Change Trend of the Added Value of the U.S.Information and Communications Industry Segments from 2000 to 2018[21]

1.2 信息通信产业国际贸易市场广阔,服务出口发展态势优于产品出口

美国信息通信产业外贸市场广阔,进出口市场份额波动较小。计算机、通信和其他服务发展较好,在美国商业服务出口中具有重要地位,占比呈波动上升趋势,由2000年的38.95%上升至2017年的45.24%(图3),将近占据美国商务服务出口的半壁江山,这与美国高度发达的计算机、通信服务密切相关,如Windows系统服务全球计算机用户,电信市场拥有美国电话电报公司(AT&T)、威瑞森电信(Verizon)、Sprint三大巨头。ICT产品占全美产品出口总量的比重呈逐年下降趋势,由2000年的20.05%降低至2017年的9.49%,主要受全球信息通信技术产业加速发展的冲击,如中国的通讯设备、印度的软件设计在全球市场占据重要份额,削弱了国际市场对美国信息通信技术产品的需求,同时随着美国制造业回流政策的实施,制造业转型升级促使其国内ICT产品需求扩大。ICT产品占全美产品进口总量的比重呈先下降后缓慢波动上升趋势,由2000年的17.66%降低至2008年的11.84%再上升至2017年的14.27%,2006年以后的进口总量占比超过出口总量占比,对国外市场依赖加大。ICT服务占全美服务出口总量比重表现为缓慢上升趋势,由 2000年的 4.21%上升至 2017年的5.28%,在一定程度上反映了美国ICT产业链延长、全生命周期服务加强、从生产到服务全面增加产业市场竞争力。

图3 2000—2017年美国信息通信产业进出口贸易情况变化趋势[22]Fig.3 Changes in the Import and Export Trade of the U.S.Information and Communication Industry from 2000 to 2017[22]

1.3 信息通信产业市场基础坚实,个人互联网发展优势显著

信息通信产业的发展离不开信息基础设施建设,尤其是互联网的发展与普及。就互联网普及来看,2000—2017年美国互联网用户百分比呈波动上升趋势,由2000年的43.08%增长至2017年的 87.27%(图 4),远高于全球平均水平(51.3%),为其信息通信产业的发展夯实了基础;个人互联网应用保持良好发展势头且趋于稳定,每百人移动电话用户数由2000年的74户增长至2017年的119户,高于全球的104户,其中2000—2007年逐年增长,2007年以后则保持稳定状态;每百人宽带用户数呈缓慢上升趋势,增速越来越慢,由2000年的3户上升至2017年的33户,年均增长率18.18%,2010年以后年均增长率仅2.85%。总的来看,美国互联网使用已经趋于稳定,而个人互联网应用相较固定宽带市场前景广阔,为美国信息通信产业发展奠定基础的同时也将提供更多更广的市场机会,以强劲的需求拉动生产和服务创新发展。

图4 2000—2017年美国信息通信产业发展的市场基础[23]Fig.4 The Market Basis for the Development of the U.S.Information and Communication Industry from 2000 to 2017[23]

1.4 信息通信产业社会效益显著,信息与数据处理服务业发展突出

产业发展能够提供工作岗位,给予相应经济报酬,在解决就业问题的同时助推经济社会发展。美国信息通信产业人均报酬呈增长趋势(图5),由2000年的6.73万美元/年增长至2018年的12.47万美元/年,领先于美国人均年薪水平(2018年仅6.47万美元/年)。就细分行业而言,计算机系统设计及相关服务业、信息服务与数据处理服务业、出版业、电脑及电子产品业的人均年薪总体高于信息通信产业平均水平,其余行业则低于平均水平。计算机系统设计及相关服务业人均年薪呈波动上升趋势,由2000年的8.25万美元上升至2018年的12.41亿美元,年均增长率2.33%,2013年前为美国电子信息产业中报酬最高行业;信息服务与数据处理服务业人均年薪增长趋势较好,由2000年的6.81万美元增长至2018年的16.11万美元,年均增长率达5.01%,2012年开始快速增长,2013—2018年年均增长率达8.4%;出版业人均年薪由2000年的6.55万美元上升至2018年15.82万美元,年均增长率高达5.07%,这与其出版业的高报酬密切相关;电脑及电子产品业人均年薪由2000年的7.04万美元增长至2018年的12.77万美元,年均增长率3.42%;广播与通信行人均年薪呈缓慢上升趋势,由2000年的5.98万美元上升至2018年的9.34万美元,年均增长率2.53%;电影及录音行业人均报酬在美国信息通信业中为最低,由2000年的5.74上升至2018年的8.40万美元,年均增长率仅2.23%,为细分行业最低。总的来看,信息通信行业属于美国高报酬行业,具有较好的经济社会效益,其中信息服务与数据处理服务行业2013年后成为报酬最高行业,发展前景广阔,这与大数据行业和数字经济的发展密切相关。

图5 2000—2018年美国信息通信产业人均报酬变化趋势[24]Fig.5 The Change Trend of Per Capita Salary in the U.S.Information and Communication Industry from 2000 to 2018[24]

1.5 技术创新对信息通信产业发展发挥了重要驱动作用

创新是信息通信技术产业的命脉。美国较早布局ICT领域,产业创新能力较强,龙头企业掌握信息通信业话语权并始终占据产业价值链高端。福布斯2019年全球上市科技公司排名TOP10中有8家都是来自美国的信息相关龙头企业,包括苹果、微软、谷歌、IBM等,并且ICT领域重大技术创新和产业化实现大都出自美国,从第一台计算机、第一部手机的成功研制和商用,到人工智能技术的兴起和发展,美国始终领跑全球[25]。普华永道思略特发布2018年度全球创新1000强报告中,美国有28家公司上榜全球信息技术上市公司研发投入50强,主要分布在半导体和设备、软件、互联网软件和服务、硬件存储和外设等领域[26]。半导体作为集设计、研发、生产于一体的高新技术产业,属于资本密集型行业,2018年美国半导体人均研发投资超18万美元,研发支出占销售收入比重为17.4%,高于欧洲的13.9%,而日本、中国、韩国分别为8.8%、8.4%和 7.3%[27]。

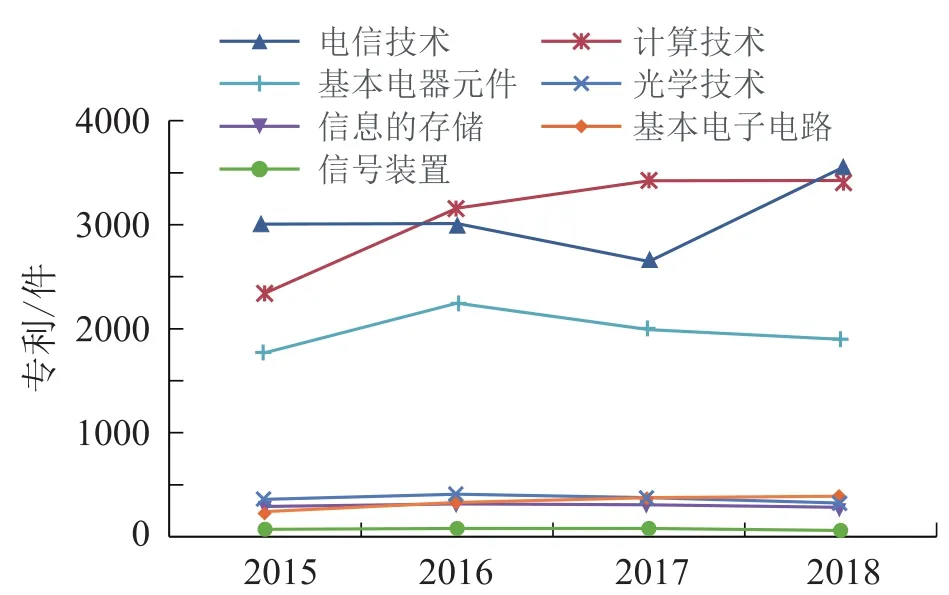

从国际专利分类统计的发明专利授权数来看,美国信息通信产业细分行业分为三个梯队,一是计算技术、电信技术,年均发明专利授权数在3000件以上;第二梯队是基本电器元件,年均发明专利授权数1500~2000件;第三梯队行业有光学技术、基本电子电路、信息存储、信号装置(图6)。就专利全球占比来看,光学技术、计算技术、信号装置、信息的存储、基本电器元件、基本电子电路、电信技术的发明专利授权数在全球占比依次为6.26%、10.71%、3.50%、21.04%、6.80%、12.09%、9.72%。可见数量最多的行业并不是在全球占比最高,尽管信息存储的发明专利授权数较少,但其在全球同行业的年均占比高达21.04%。总体来看,创新主要集中在计算机产业和通信产业,美国作为全球计算机产业技术最发达的国家,计算技术优势显著,而电信技术方面,世界十大通讯公司排行榜中,美国两家公司上榜,其中排名第一的美国电话电报公司是电信、通信技术、媒体以及通讯领域的全球领导者之一,是美国最大的电信服务商。此外,美国信息存储领域在全球技术优势明显,拥有美光科技、国际商业机器、希捷科技、英特尔、西部数据、闪迪科技等知名企业。

图6 2015—2018年美国信息通信产业发明专利授权数变化趋势[28]Fig.6 Trends in the Number of Invention Patents Granted in the U.S.Information and Communication Industry from 2015 to 2018[28]

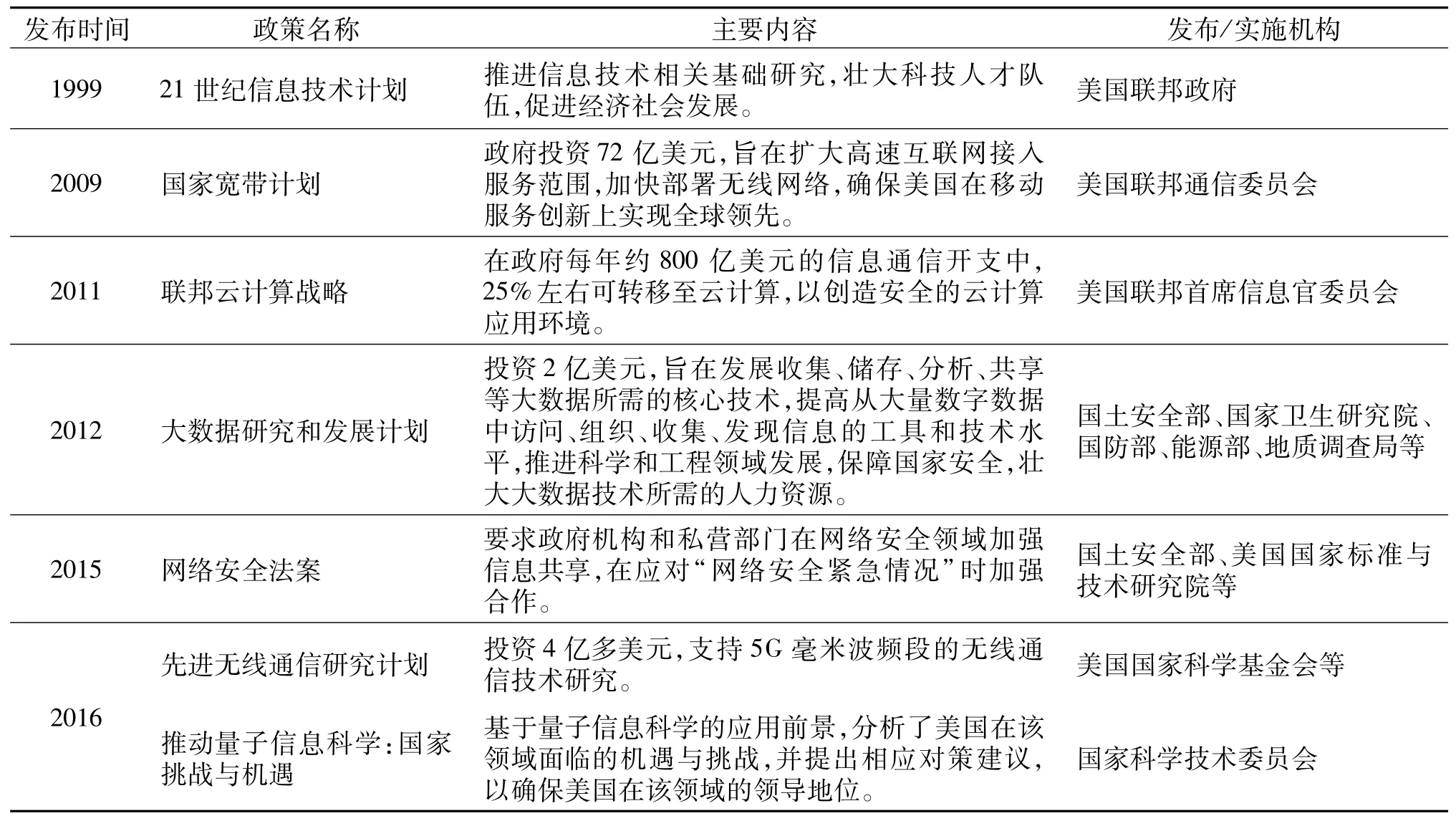

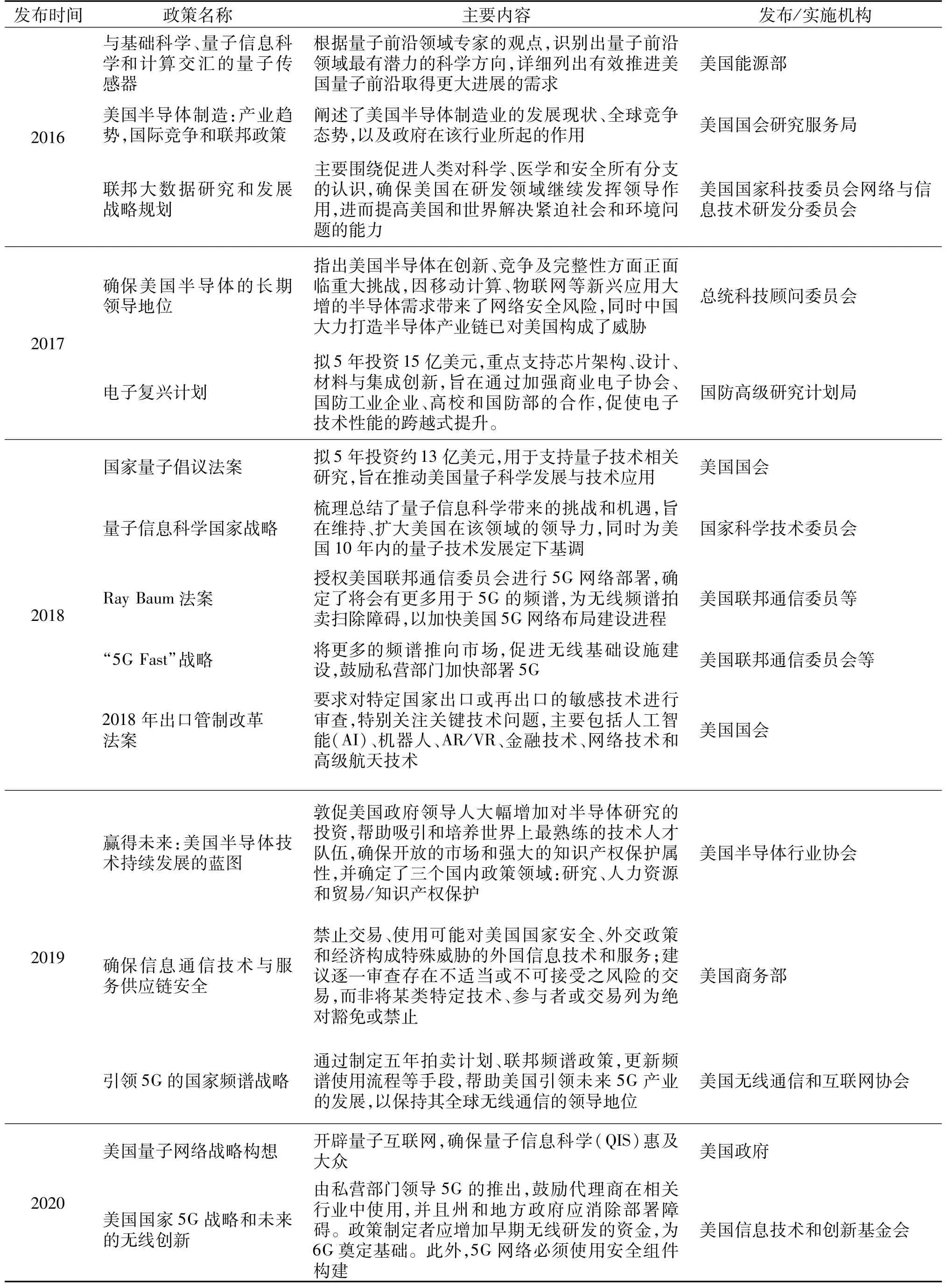

1.6 产业发展战略政策迭代更新支撑信息通信产业不断发展

21世纪以来美国出台了系列信息通信产业相关战略政策(表1),坚持以“保持国家竞争力”为最优先原则,从基础技术研发、人才培养、区域发展、知识产权保护、监管等方面入手,充分发挥其战略引领作用,以保障美国信息通信产业的国际竞争优势[29],维持和加强美国在量子信息、电子信息、半导体、信息服务、数据处理与存储等领域技术方面的全球领导地位,并确保美国赢得全球新一轮产业迭代升级的话语权和竞争优势。

表1 21世纪以来美国信息通信产业主要相关政策[29-35]Tab.1 Main Relevant Policies of the US Information and Communication Industry since the 21st Century[29-35]

(续表1)

2 美国信息通信产业发展趋势和战略重点

一是从信息通信产品制造到更加注重相关设计和服务。全球范围内各国都开始重视行业服务深挖潜,如英国电信推出了该国首例“慢必赔”百兆光纤业务,德国电信子公司T-Mobile发布的第15次“Uncarrier”活动聚焦改善客户服务,西班牙电信面向6个国家推出了名为“Aura”的语音助手等[36]。基于国内外市场和生产要素的比较优势,美国在保持其通讯设备、电脑及电子产品、核心电子元器件制造竞争优势的同时,美国更加注重信息通信相关设计和服务,包括信息服务与数据处理服务业、计算机系统设计及相关服务,以延长信息通信业产业链,加强其全生命周期服务能力。同时在国际贸易中,美国将扩大信息通信商业服务和技术出口,令服务出口规模逐步超过产品出口,并适当提升相关产品进口规模。

二是从固定宽带到着力开发个人互联网市场。从美国乃至全球来看,个人互联网市场前景广阔,互联网用户趋向年轻化,个人移动将是其优选。伴随着数字经济、互联网经济的发展,全球个人互联网应用保持良好发展势头,网上约车、在线教育、互联网理财、网络购物、在线娱乐等用户规模高速增长。从社交行业来看,以脸书(Facebook)为核心的Facebook系社交应用构成全球最大、最广的社交网络,2018年月活用户最高达24.1亿人,约为微信的2倍[37];从娱乐媒体行业来看,2018年美国娱乐媒体市场收入以443亿美元领先全球,占全球比重约31%[36];从个人理财市场来看,美国市场规模约为中国5倍,以传统银行为主导,从2012年1月至2019年9月,美国银行共投资158起,其中资本市场、支付和清算、数据分析是关注重点[38]。为此,美国未来将根据各行业的发展特点与规律,不断迭代更新完善个人互联网产品和服务。

三是高报酬行业从计算机系统设计及相关服务转向信息服务与数据处理行业。大数据浪潮的推动下,大数据、人工智能等技术将不断重塑乃至变革其它行业发展。数据已经成了企业重要资源,各个行业都开始用数据指导决策,将数据作为企业战略发展的重要部分,并充分发挥其在企业中的作用。因此数据人才开始被争抢,人才市场供不应求,市场分析师、数据咨询师、金融分析师、数据产品经理、数据运营等岗位薪资不断上涨,成为目前最有潜力的职业选择之一[39],逐步成长为美国电子信息通信产业中的高报酬行业。招聘公司Hired 2019年公布的年度全球科技行业薪资报告显示,信息服务及数据处理相关领域人才更为炙手可热[40]。根据研究咨询机构IDC的数据,全球信息技术产业有望在2020年达到5.2万亿美元,互联网产业的快速发展,使得IT行业就业薪资持续涨幅,包括信息服务、技术服务、数据和数据库管理等[41]。

四是推动量子通信领域发展,提升网络空间安全技术核心竞争力。根据Gartner数据,2016—2021年全球信息安全市场复合增长率预计为8.1%,到2021年将达到 1330.2亿美元[42]。量子通信安全优势明显,但目前量子保密通信行业仍处于产业化初期。为抢占在量子通信领域的话语权、确保在该领域的领先地位,各国相继出台相关战略政策,为量子通信发展提供资源要素支持。2020年2月,美国白宫发布《美国量子网络战略构想》,提出美国将集聚创新力量,促进量子互联网发展,确保量子信息科学惠及大众[43]。由于重视信息通信前沿领域的投入,2018年9月,新美国安全中心发布《量子霸权——中国的野心及其对美国创新领导地位的挑战》指出,美国须利用自身在创新方面的已有优势,加强投入,降低在量子科学领域遭遇技术突袭的风险[44]。通过推动量子通信领域发展,设计量子安全产品,在增强美国网络空间安全实力、构筑未来网络防御体系的同时,掌握全球网络安全的话语权。

五是通过多种方式对可能损害或威胁美国产业竞争力和优势产业的全球投资进行干涉。以美国信息通信产业侧影的半导体产业为例,军事需求驱动其起步,加上硅谷开放的创新体系和优越的风险投资,Intel、IBM等企业引领,使得美国半导体始终处于领导地位,过去20年美国半导体企业的销售额约占全球的一半[45],2018年美国芯片公司依然主导着整个芯片市场(全球市场份额占比超过50%)[46]。2017年1月,白宫发布《确保美国在半导体行业长期领先地位》,指出美国半导体产业持续增长乏力,中国半导体产业的发展已威胁到美国的产业竞争力和国家安全,美国应采取相应遏制措施[47]。2018年美国国会通过《出口管制改革法案》,要求美国商务部工业安全署公布技术出口管制体系框架,对人工智能和机器学习技术等14类代表性新兴技术进行出口限制[48]。2020年5月,美国商务部产业安全局要求采用美国技术和设备生产的芯片,须经过美国批准后才能出售给华为[49]。2020年7月,美国国务院官网宣布对华为等中国科技公司的某些雇员实施签证限制[50]。在多举措扶持下,若美国信息通信业发展仍呈疲软主体,美国将继续从全球化、竞争者身上找原因并采取相应措施[16]。

六是全面深入推进产业互联网发展。产业互联网强调通过“商业模式创新+利益机制优化+数字科技赋能”进行产业分工和要素重组,实现产业链上中下游大中小企业的融合发展。互联网与各个产业的深度融合发展,将赋予产业数字化、智能化,增强产业竞争力的同时还能降低产业供应链风险,涉及国民经济中的所有产业。目前全球产业互联网在云计算、物联网和数字孪生体等技术的驱动下,呈现数字孪生体设计及生产、智能资产管理和新一代共享服务三大趋势,这些新型的业务和模式将改变产业互联网的未来竞争格局[51]。美国传统的产业互联网企业逐步利用新型技术转型升级,力求创造数字化供应链2.0。2018年,美国Exostar发布《数字化:通往供应链成熟度》,提出将利用物联网、人工智能等新型技术开创供应链未来的想法[52]。

七是卫星互联网成为重要战略竞争领域。卫星互联网是以卫星为载体的信息和通信,其辐射范围广、后期维护成本低、可提升网速,可能成为颠覆5G技术的“下一代通信技术”,是未来通信竞争的重点领域之一,发展空间巨大。2020年7月22日,赛迪顾问物联网产业研究中心与新浪5G联合发布的《“新基建”之全球卫星互联网产业区域发展分析白皮书》显示,卫星互联网正在成为全球各国太空资源争夺的主要阵地,美国、俄罗斯、加拿大、欧盟等多个国家和地区出台制定了相关产业政策以扶持先进卫星通信建设,各国发展各有侧重,目标覆盖卫星星座组网、卫星制造与运载火箭发射等全产业链[53]。美国卫星互联网起步较早,发展基础雄厚,其制造、发射成本优势明显,卫星数量全球遥遥领先,根据UCS的数据,截至2019年10月,全球在轨运行的通信卫星共 829颗,美国运行的 381颗(占比46%)[54]。同时,以 SpaceX、OneWeb等为代表的新兴航天与卫星公司快速崛起,波音、谷歌、亚马逊、Facebook等科技巨头都积极部署进入卫星互联网领域。其中SpaceX的卫星宽带互联网项目Starlink计划将3万颗卫星部署在距地面550公里的低地球轨道上,目前入轨卫星数量已经达到300颗,预计2020年底会有1500多颗卫星进入低地球轨道,为美国北部和加拿大提供互联网服务;商业卫星初创公司Astranis致力于对地静止轨道通讯卫星的研发,以提供互联网服务;硅谷初创公司Swarm Technologies将目光放在嵌入式设备上,为全球连接设备提供低价物联网连接等服务[55]。

3 启示与建议

美国信息通信产业发展基础雄厚、态势良好,对我国具有重要的警示作用。面对新一轮科技革命和产业变革形势,中国也应高度重视信息通信产业的发展,党的十八大以来,国家层面出台与实施了《信息通信行业发展规划(2016—2020年)》《新一代人工智能发展规划》《新时期促进集成电路产业和软件产业高质量发展的若干政策》等。应对疫情冲击,2020年3月,中共中央政治局常务委员会召开会议提出,要加大5G网络、人工智能、工业互联网、物联网等新基建投资力度,相关省市也出台相应的政策意见。我国应面向世界科技前沿、经济主战场、国家重大需求与人民生命健康,系统布局,重点规划,以产业融合推进信息通信产业高质量发展。

一是加强政府产业创新战略规划及创新政策的引领。基于全国信息通信产业发展现状,从国家层面布局设计信息通信产业发展,超前布局信息通信前沿技术,打造完备的产业链。结合全球信息通信产业发展趋势,加快中国信息通信行业中长期发展规划编制,推动信息通信相关设计和服务,以及个人互联网、卫星互联网、产业互联网发展。在区块链方向进行全面布局,将区块链技术延伸到数字金融、物联网、智能制造、供应链管理、数字资产交易等多个领域。加强量子信息研究领域的前沿布局,增强网络空间安全技术竞争力,强化量子通信在国防、金融等信息安全领域的应用,扩大量子通信行业建设及运营服务市场规模[56]。深入实施《国家网络空间安全战略》,完善监督管理体系,支持网络安全技术研发与应用,加大网络安全领域扶持资金投入。此外,逐步启动和布局面向2030年及未来的6G研究工作。

二是以制造业服务化为导向深入推进制造业与服务业融合发展。一方面,加快发展信息通信相关产品和设备制造,尤其是通讯设备,同时注意信息服务、数据处理、软件设计等服务业发展,并推动产品与服务深度融合,打造信息通信业全生命周期产业链,增强其国际市场竞争力。另一方面,推动信息通信业与其他行业融合发展,以移动通信、物联网、人工智能等为代表的新一代信息技术正在快速演进,对于其他行业具有显著渗透作用,并与制造、能源、材料、生物等领域加速融合。未来信息通信业要主动作为,联合社会各方力量,共同推进信息通信技术与工业、农业、旅游、金融、交通、医疗、政务、环境、教育等经济社会各领域的融合应用,并重点推进5G、人工智能等新技术在工业互联网、车联网等新型行业的融合创新和示范应用[57]。

三是以经济社会数字化转型为导向强化5G技术产品的终端应用。5G已成为全球经济向数字化转型的重要引擎。据HIS马基特公司预测,2020—2035年,全球GDP将以2.9%的年平均率增长,其中5G将贡献0.2%,到2035年5G将创造13.2万亿美元经济产出[58]。中国高度重视5G发展,积极出台综合配套政策和工作举措,支持、引导5G快速发展,已进入全球第一阵营。2019年6月,中国颁发5G牌照,正式开启5G商用。5G的规模化商用,将推动移动互联网与物联网领域联通、融合发展,共同构筑与夯实经济社会实现数字化转型的基础,推动“数字中国”智慧社会先进信息网络科技体系构建[59]。紧抓个人互联网飞速发展的机遇,不断创新个人互联网产品与服务,释放市场活力。加强5G在制造业、旅游业等实体经济的应用,促进产业数字化发展,发挥企业主体作用,产学研合作共同创新车联网、工业互联网等重点领域的5G融合应用方案,创造数字化供应链。利用5G推动智慧社会建设,通过在政务、交通、医疗、教育等行业的应用,促进智慧城市、数字交通、智慧教育、智慧医疗等民生领域的发展,助力数字政务(政府决策科学化、政务服务高效化)、精准医疗、精准社会治理等。

在全球5G通讯产业技术方面,中国具有一定优势,导致美国限制全球范围内信息通信相关公司使用美国技术、软件、设备等给华为生产芯片。美国在5G领域的优势有:高频5G频谱部署领先,以高通为代表的芯片技术与产业、电信运营商(Verizon、AT&T、T-Mobile、Sprint)积极推进5G网络等;劣势有:5G建设由私营部门主导、5G专利技术尚不领先、中频频谱部署落后等[]。中国在5G领域的优势有:中国三大电信运营商加上广电正在加快高密度5G基站布局、5G专利申请技术靠前、政府支持频谱资源布局、消费市场巨大等;劣势有:芯片技术尤其是计算类与模拟类IC落后、标准专利技术较弱、华为等中国厂商在5G产业链的中间环节占据主导地位而上下游不占优势等[60]。为此,中国在5G领域需要学习并突破芯片技术、标准专利技术,培育壮大5G全产业链的龙头企业,包括上游的集成电路设计、下游的互联网公司等。

四是加大科技创新投入掌握产业核心技术。信息通信产业是资金、人才密集型领域,支持长期持续的资金、人才、平台等创新要素的集聚才能夯实信息通信产业的科技基石。资金方面,中国信息通信研发投入远落后于美国,2018年全球信息技术类企业研发支出中,谷歌的母公司Alphabet名列第一,为162亿美元,而在中国信息技术类企业中研发支出排名第一的阿里巴巴仅为36亿美元。中国亟需加大信息通信领域研发资金投入,鼓励企业加大研发支出,尤其是5G技术应用、量子通信等领域。人才方面,加大电子信息通信领域相关人才的培养和引进力度,通过高校新增专业、新设课程、扩大招生规模、教育机构设立培训班等方式,培养大数据咨询与分析、金融科技、数据产品、数据运营、网络安全、软件工程师、人工智能等领域人才。平台方面,加强全国范围内信息通信产业联盟、创新联盟、产业创新平台、大数据服务平台建设,发挥平台效应,集聚创新要素。

五是依托优势领域加强标准与品牌战略。中国在5G技术、通讯设备等领域处于全球第一阵营,应依托该优势,以华为等龙头企业为主体,塑造具有全球影响力的产品标准和品牌,以应对美国的制裁与出口管制。积极参与信息通信领域国际标准的制定,如推进形成了全球5G标准,提高国际话语权的同时,提升自身技术竞争力。产品标准是产业竞争的制高点,积极参与建立产业领域的国际标准是产业发展的全球通行证。支持企业加强知识产权保护,鼓励信息通信领域相关企业积极争取进入马德里商标体系,强化自身创新能力的同时,提升在国际市场的影响力。利用中国完整的产业体系,结合产业发展基础和趋势,着力培育打造集研发、设计、制造、检测、认证为一体的世界级信息通信产业集群,特别是集成电路、通讯设备、大数据、人工智能、新型显示等领域,将中国打造为具有全球影响力的信息通信产业高地,提升其参与全球资源配置和竞争的能力,并降低产业供应链风险。同时,以产业集群为载体,加速产业链优化重整,逐步构建信息通信全产业链国内大循环格局,充分释放国内超大规模内需市场的潜力。

六是营造稳定有利的产业发展国际循环环境。作为世界领先5G技术的通讯设备供应商,华为在产品市场、供应链上受到美国打压和遏制,同时美国限制核心技术出口,将人工智能、先进计算技术、数据分析技术、量子信息和传感技术纳入该范围。为此,我国需要继续深化对外开放合作,积极主导建设区域全面经济伙伴关系、全球性经济合作关系,强化与周边国家、区域国家、“一带一路”国家、其他经济体间的经济与产业合作关系建设,特别是努力发展与日韩、欧盟国家、俄罗斯及中东欧国家、东盟国家等的多边贸易经济关系。通过国际多边合作特别是区域性合作,为我国信息通信产业的国际化平稳发展营造良好的国际经济贸易循环环境,畅通产业国内与国际双循环发展格局。