宏观经济因素对资本结构动态调整的影响研究

2021-05-11王晓燕张册

王晓燕 张册

【摘 要】 为进一步优化京津冀地区的企业资本结构,带动企业经济实力提升,实现京津冀一体化协同发展战略目标,文章利用京津冀地区A股上市企业2008—2018年度的平衡面板数据,从资本结构调整速度和调整方式两方面对企业资本结构动态优化行为的相关宏观经济影响因素进行探讨。实证发现,宽松的财政和货币政策以及活跃的股票市场均会显著加快企业的资本结构调整速度,但作用方式不同,前两者主要促使企业相应调整债务融资,而后者主要促进企业调整权益性融资。进一步研究发现,非国企对财政政策和货币政策变动的敏感度要明显高于国企。

【关键词】 宏观经济因素; 资本结构调整; 动态优化; 京津冀地区

【中图分类号】 F832.5 【文献标识码】 A 【文章编号】 1004-5937(2021)10-0059-08

一、引言

京津冀三地拥有得天独厚的地理位置、相似的历史文化背景以及联通互补的教育资源,作为我国北方经济发展规模最大的地区,其发展极具活力。自习近平总书记提出实施京津冀协同一体化发展战略以来,京津冀地区的企业作为激发市场经济活力的主体,其发展状况备受关注。但目前来看,京津冀地区企业的发展仍不完善,较美日等发达国家仍有较大差距,突出表现为企业资本结构不合理,严重制约了企业的进一步发展。政府作为推动企业调整资本结构的重要力量,其制定的宏观经济政策会对企业的资本结构动态调整行为产生重要作用。因此,明确影响企业资本结构动态调整行为的主要宏观经济因素,有利于政府针对性地完善相关政策制定,改善京津冀地区的融资环境,从而正确引导企业合理优化资本结构,加速京津冀地区一体化发展进程,带动我國整体经济实力提升。

二、文献综述

已有关于宏观经济因素与资本结构动态调整行为关系的国外研究成果中,Hackbarth等[ 1 ]以构建模型方式得出经济发展状况会显著影响企业的资本结构调整速度。Cook和Tang[ 2 ]、Drobetz等[ 3 ]、Antzoulatos等[ 4 ]实证表明企业在经济繁荣条件下的资本结构调整速度明显高于经济衰退时期。Halling等[ 5 ]在此基础上引入经济周期性,证实经济周期与资本结构调整速度呈正相关。Oztekin等[ 6-7 ]均证明了法律和制度环境与企业的资本结构调整速度之间具有强相关性,法律环境越完备,企业的资本结构调整速度越快。Natalia等[ 8 ]研究了欧洲不同发达国家的数据,证明宏观经济政策会影响企业的融资行为,并且主要影响其债务融资行为。Jiang等[ 9 ]发现银行业竞争会影响企业的资本结构动态调整行为,银行业竞争越激烈,企业获得贷款的成本越低,越会相应提高资本结构中负债融资比例。

国内研究中,雒敏和聂文忠[ 10 ]以及谢盛纹和孙微微[ 11 ]得出了相似的结论,证明政府财政支出的增加和利率的降低均会对企业提高资本结构调整速度产生正向影响。此外,还有学者发现股票市场规模会对企业资本结构调整速度产生负向影响[ 12 ]。曾令涛和汪超[ 13 ]证实地方财政刺激能正向促进企业对资本结构进行优化调整。朱远方等[ 14 ]证明货币供给量和利率均会负向影响企业的资本结构动态调整行为。袁春生和郭晋汝[ 15 ]通过实证证明如果国家实施了宽松的货币政策,会引起资本结构调整速度加快。林萍和张华超[ 16 ]、凌鸿程[ 17 ]均认为当宏观经济运行状况较好时,企业调整资本结构向目标资本结构靠近的可能性较大。刘贯春等[ 18 ]认为经济金融化程度与企业资本结构调整速度之间为负相关关系。巫岑等[ 19 ]发现对于能获得国家产业政策支持的企业,其资本结构调整速度会更快,并且这一现象在非国有企业和小规模企业中表现更为明显。

由此可见,宏观环境确实会对企业的资本结构调整行为产生较大影响。但这些研究大多是以单一宏观因素为出发点进行的,较为片面,本文则尽可能多地考虑各种宏观经济因素并将它们纳入模型,使研究更为全面。同时,对企业资本结构动态调整行为的测度,除常用的资本结构调整速度指标外,还包括调整的路径,因此本文进一步研究了相关宏观经济因素变动给企业融资方式调整带来的影响,具有一定创新性。

三、样本与研究设计

(一)样本选取与数据来源

考虑到我国企业会计准则在2007年开始施行,为保持样本中数据的可比性并鉴于企业资本结构调整需要较长时间,本文选取2008—2018年度的京津冀地区上市企业相关数据为样本进行研究,并参考大多数学者做法剔除以下样本:(1)金融类和保险类样本;(2)ST、*ST类样本;(3)杠杆率(资产负债率)大于1的样本;(4)企业财务指标不完善和数据异常的样本。按如上方法对收集到的数据进行处理后,最终有效样本3 189个。本文所用到的数据均来源于Wind数据库和中经网统计数据库。同时,为消除异常值对回归结果产生的干扰,本文对所有连续变量进行了1%的缩尾处理并使用Stata15.1软件进行实证检验。

(二)变量设计

1.被解释变量

(1)资本结构调整速度(Adjust 1)

企业在运营过程中会为自己设定一个目标资本结构,但是在实际操作时,由于外界环境变化和自身发展影响,企业的实际资本结构(本文用资产负债率来衡量)会偏离目标资本结构,二者产生一个差值,企业必须尽量缩小这个差值以向目标资本结构趋同达到资本结构优化目的,一般把企业调整实际资本结构向目标资本结构趋同的速度称为资本结构调整速度。

(2)资本结构调整方式(Adjust 2)

资本结构调整方式主要包括增加借债、偿还债务、发行股票以及回购股票。从我国上市公司的融资现状来看,由于债券发行的门槛较高,目前绝大多数企业的债务资金主要来源于银行借款,通过发行债券融资的占比较小,同时,采用股票回购方式筹集资金的也非常少见。因此,本文选用债务融资和权益融资的净值变化量来代表企业资本结构的调整方式,具体衡量指标包括债务融资的净增加(或减少)值和权益融资的净增加(或减少)值。

其中,将债务融资的净增加(或减少)值净定义为(Debti,t-Debti,t-1)/TAi,t-1与5%的大小关系,即如果t年度企业新增(或减少)的有息债务占年初资产总额的比例大于或等于5%,该指标取1,否则取0;相似地,将权益融资的净增加(或减少)值定义为(Equityi,t-Equityi,t-1-NIi,t)/ TAi,t-1与5%的大小关系,即如果t年度企业新增(或减少)的股东权益扣除本年净利润后的值占企业年初资产总额的比例大于或等于5%,该指标取1,否则取0。

2.解释变量

本文研究重点是从宏观环境层面探索影响企业资本结构动态调整行为的因素,因而选择了一系列宏观经济政策变量(包括财政政策、货币政策和产业政策)以及资本市场发展程度变量(包括股票市场发展程度和债券市场发展程度)等主要宏观因素作为解释变量,探究它们对企业资本结构调整速度及方式的作用效果,以便为政府合理制定经济政策、健全资本市场提供直接依据。

3.控制变量

由于企业自身微观因素也会影响资本结构调整行为,为避免这些因素对实证结果产生干扰,本文选取影响较大的几个因素作为控制变量,主要包括企业规模、资产有形性、非负债类税盾、盈利能力和成长能力。

本文研究涉及的所有相关变量定义如表1所示。

(三)模型设定

1.资本结构调整速度的模型设定

本文参考黄继承等[ 20 ]、Li等[ 21 ]的做法,以标准的部分调整模型为基准模型。

模型(1)中的被解释变量Lev*i,t-Levi,t-1代表企業本年与上年实际资本结构的差值,解释变量Levi,t-Levi,t-1为企业上年实际资本结构与设定的目标资本结构的差值,Adjust 1代表企业向目标资本结构调整的速度。

接着设定模型(2)来计算企业的目标资本结构,其中X代表上文中选取的一系列与企业资本结构相关的控制变量。

将模型(2)代入模型(1)来估计目标资本结构,整理后得到:

然后利用GMM模型对模型(3)进行估计,将从模型(3)中估计得出的系数?茁代入模型(2)得到企业的目标资本结构,再将此值带回模型(1)进行OLS回归得到资本结构调整速度的估计值。

最后通过模型(4)来检验选取的不同宏观变量对企业资本结构调整速度的作用效果。其中,Y表示上文选取的一系列宏观经济因素(包括财政政策、货币政策和产业政策以及资本市场发展程度),?酌1表示资本结构偏离程度(Dev)与宏观经济因素交互项的回归系数,用来衡量宏观因素变化对资本结构调整速度的影响。当?酌1显著为正时,代表相应宏观经济因素的变动越积极,资本结构调整速度越快。

2.资本结构调整方式的模型设定

Adjust_Ni,t表示资本结构调整方式的虚拟变量,N代表企业选取了第N种调整方式对资本结构进行调整,比如当i企业在t年度进行了第N种调整如增加股权融资,则将Adjust_Ni,t取值设定为1,否则为0。Devi,t-1=Lev*i,t-Levi,t-1代表的是i企业在t年初时的实际资本结构与目标资本结构偏离程度的绝对值。如果模型中某一调整方式N的偏离程度对应的回归系数?琢1显著为正,则表明偏离程度与通过调整资本结构达到缩小偏离程度之间的相关性较强,即偏离程度越大,企业越应该采用方式N来达到调整资本结构向目标资本结构靠近的目的。

为深入研究宏观经济变量对资本结构趋向目标调整方式的作用效果,在模型(5)中添加各宏观变量与偏离程度的交互项Yi,t-1×Devi,t-1构建模型(6)。当某个宏观因素与偏离程度交互项的回归系数?琢3显著为正,说明在偏离程度相同的条件下,该项政策的实施能正向促进企业以方式N来调整资本结构;相反,当?琢3显著为负时,该项政策的实施则会抑制企业以方式N来调整资本结构。

四、实证检验

(一)资本结构调整速度的实证研究

1.描述性统计分析

本文对京津冀地区企业在2008—2018年度的资本结构调整情况进行初步统计,得到表2。可以看到,京津冀地区上市企业的目标资本结构均值与标准差分别为0.446和0.223,实际资本结构与目标资本结构偏离值的平均值与标准差分别为0.047和0.171,说明企业整体的资本结构偏离度较小,京津冀地区企业的资本结构优化取得良好成效。资本结构调整速度的年度均值和标准差分别为0.670和0.094,说明大多数企业都在有意识地提高资本结构优化调整速度,但最大值与最小值相差较大,说明不同企业的调整速度存在显著差异。从宏观经济因素来看,财政支出增长率、M2增速、股票市场发展程度以及债券市场发展程度的极差均较大,说明我国在不同年度实施的宏观经济政策以及资本市场发展程度存在明显差异,这也为下文研究宏观经济因素对企业资本结构调整行为的影响创造了良好条件。

2.回归结果分析

为检验不同宏观经济因素对资本结构调整速度的作用效果,本文对模型(4)进行了回归分析,得到表3。可以看出,全样本企业资本结构调整偏离程度(Dev)的回归系数为0.252,说明京津冀地区企业的资本结构平均调整速度为25.2%。列(2)和列(3)分别表明当企业实际资本结构低于或高于目标资本结构时,偏离程度的回归系数各自为0.184和0.348,说明企业向下调整资本结构的速度明显大于向上调整的速度。另外,各宏观经济因素中,财政支出增长率、M2增速以及股票市场发展程度与偏离程度交互项的回归系数显著为正并且在低资本结构和高资本结构中表现一致,说明国家实施的财政政策和货币政策越宽松,股票市场越健全完善,企业向目标资本结构调整的速度越快。而产业政策和债券市场发展程度与偏离程度交互项的回归系数虽然为正但并不显著,说明活跃的债券市场和积极的产业政策虽然能在一定程度上加快企业的资本结构调整速度,但效果十分有限。

3.稳健性检验

为尽可能保证所得结论可靠,本文重新采用固定效应模型以及最小二乘法模型进行检验,发现结果类似。然后又采用工具变量法以市值资本结构(负债与企业年末市值之比)代替资本结构(资产负债率)对模型(4)重新进行回归,得到相同结果。唯一区别在于采用市值资本结构度量时,其估计出的调整速度更大,原因在于市值资本结构考虑了股本的市场价格,而股本的市场价格波动较大,造成估计出的结果偏高。因此本文得出的结论是可靠的。

4.进一步检验

由于国家在国有企业中持有股份,直接参与国有企业运营,因而一般认为政府在制定各种经济政策时,会向国企倾斜,对非国企存在歧视,造成非国企融资难度加剧,资本结构调整速度低于国企。为证实这一观点,本文又对样本进行了异质性检验,回归结果如表4所示。可以看出,非国有企业的偏离程度系数明显大于国有企业,说明宏观因素变动对非国企资本结构调整速度产生的影响要显著高于国企。另外,财政支出增长率和货币供给量增速与偏离交互项的回归系数国企均显著大于非国有企业,而资本市场发展程度、产业政策与偏离交互项的回归系数相差并不大,说明宽松的财政政策和货币政策能正向促进企业的资本结构调整速度并且在非国企中表现更为明显。因此,政府在制定经济政策时,应重点增加对非国企的财政支出补助和货币供给,同时健全股票市场,以提高非国有企业趋向目标资本结构调整的速度,加速京津冀地区整体的资本结构优化进程。

(二)资本结构调整方式的实证研究

1.描述性统计分析

对京津冀地区企业2008—2018年度资本结构方式的调整情况进行初步统计,得到表5所示的结果。可以看出,增加或减少债务融资的均值分别为0.431和0.132,说明每年平均有43.1%的企业提高了有息负债占比,有13.2%的企业降低了有息负债占比,共计56.3%的企业以调整有息负债占比方式对资本结构进行了调整,超过半数,说明调整负债融资占比是企业调整资本结构向目标资本结构趋同的主要方式之一。同时,选择增加负债的企业占比要高于减少负债的企业,原因可能在于企业获得经营利润后,股东权益会随之增加,而股东分红一般以增股形式实现,股东并不会直接获得现金分红,这种情况下,为保持资本结构稳定,企业通常会选择以增加有息债务占比方式进行调整。从区分负债水平来看,当企业向下偏离目标资本结构水平时,有58.6%的企业提高了有息债务占比,远大于选择减少有息债务的17.2%;而在企业向上偏离目标资本结构水平时,分别有25.4%和36.1%的企业增加或减少了有息债务,向下调整的企业占比更大。初步反映出大多数企业在调整债务融资时,有向目标资本结构靠近的倾向性行为。

从权益性融资的调整行为来看,增加或减少净权益融资的均值分别为16.7%和11.6%,共有28.3%的企业进行了权益性融资调整,比重远小于以调整有息负债方式调整资本结构的企业,反映出目前企业在对资本结构进行调整时,更倾向于选择调整债务融资的方式。另外,当企业向下偏离目标资本结构水平时,选择增加或减少净权益融资的企业各占14.1%和10.1%;而当企业向上偏离目标资本结构水平时,选择增加或减少净权益融资的企业占比分别为9.2%和29.3%。这说明当企业的资本结构偏离目标资本结构时,企业会相应调整权益融资行为来优化资本结构。由此说明调整债务融资和权益融资占比是企业优化资本结构的有效方式。

2.回归结果分析

(1)债务融资与企业资本结构调整方式

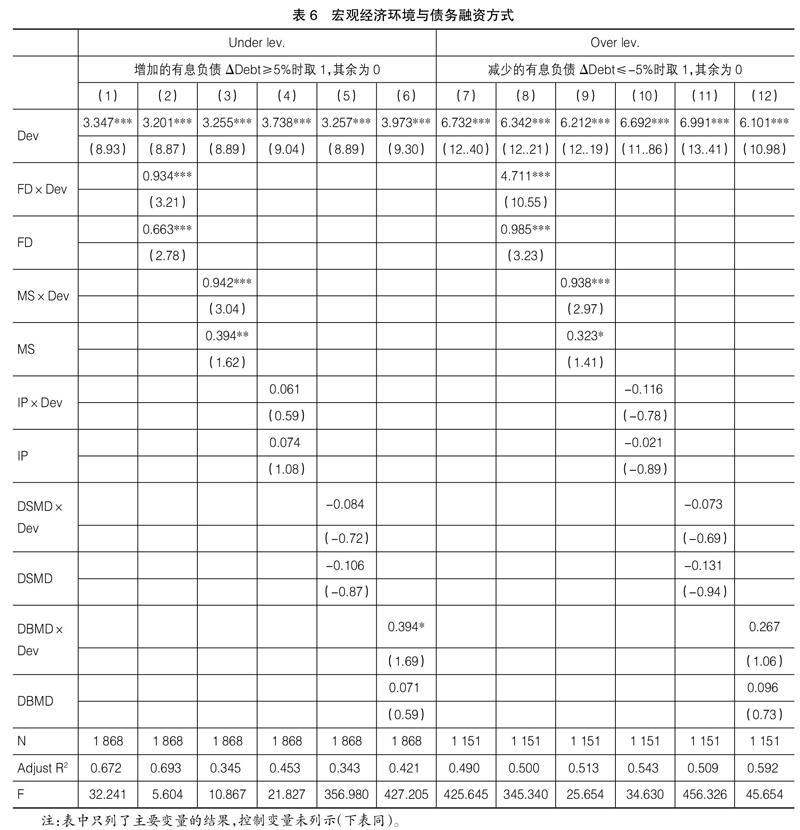

为检验企业资本结构偏离程度与企业债务融资行为之间的相关性,本文以有息负债的增加量(或减少量)作为衡量企业调整债务融资行为的指标对模型进行Logit回归,得到表6的结果。列(1)和列(7)分别反映了当企业实际资本结构低于和高于目标资本结构时,偏离绝对值Dev的回归系数分别为3.347和6.732,均通过了1%的显著性水平检验,说明企业资本结构向下(向上)偏离目标水平的程度越大,企业采用增加(减少)有息负债方式趋向目标调整资本结构进行调整的可能性越大。并且列(7)中Dev的回归系数要明显大于列(1),说明当资本结构高于目标偏离程度时,企业对资本结构方式调整的可能性更高。由此可以证实,在资本结构偏离目标情况下,企业会采取相应增加或减少有息负债的方式对现有资本结构进行调整使其趋向目标资本结构,即调整债务融资占比是调整资本结构的有效方式之一。

从表中还能看到,无论企业资本结构比目标水平高还是低,财政支出增长率和M2增速与偏离交互项之间的回归系数都显著为正,说明国家的财政支出增长率越高,货币供给量增速越大,企业越倾向于以调整有息负债占比方式来达到向目标资本结构趋同的目的。这是因为当国家实施扩张性财政政策时,消费需求被大大刺激,企业的销售情况明显好转,企业的自有资金(留存收益等)大幅增加,企业抵御风险能力增强,会有足够实力通过调整资本结构中的债务融资占比优化资本结构;而当货币供给量增速较大时,企业融资成本相对较低,会积极对负债融资进行相应调整使其更接近目标资本结构。债券市场发展程度与偏离交互项之间的回归系数为正但显著性程度较弱,说明债券市场的完善能在一定程度上促进企业对债务融资行为进行合理调整,但由于目前我国京津冀地区债券市场整体发展还较为落后,债券发行规模十分有限,造成债券市场发展与债务融资调整行为之间的正相关关系显著性程度较低。产业政策、股票市场发展程度与债务融资调整行为的相关性并不显著,主要是由于国家的产业政策支持旨在为相关企业吸引更多的融资机会,并不会直接影响企业的资本结构调整行为,而股票市场主要影响企业的股权融资行为,对债务融资行为的影响程度较小。

(2)权益性融资行为与企业资本结构调整方式

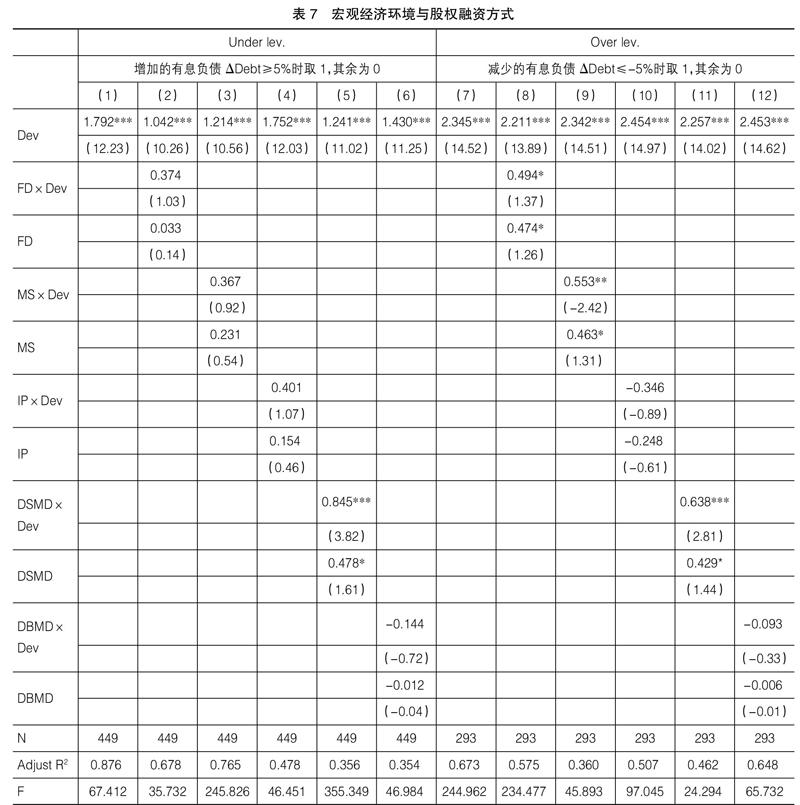

为检验企业资本结构偏离程度与权益性融资行为之间的相关性,本文分别以企业扣除本年净利润后的股东权益增加和减少值作为衡量企业净权益融资行为的指标对模型进行Logit回归分析,得到表7的结果。同样地,列(1)和列(7)分别表示当企业资本结构低于和高于目标资本结构时,各自对应的偏离绝对值Dev的回归系数分别为1.792和2.345,均通过了1%的显著性水平檢验,表明企业现有资本结构向下(向上)偏离目标水平的程度越大,企业采用增加(减少)权益融资方式进行调整的可能性越大。此外,表中列(7)Dev的回归系数要明显大于列(1),表明当企业实际资本结构水平比目标值高时,企业通过调整权益融资占比方式进行资本结构优化的可能性更高。由此说明在实际资本结构偏离目标情况下,企业会以增加或减少股东权益的方式对资本结构进行调整,使其趋向目标资本结构,即调整权益性融资占比也是企业优化资本结构的有效方式之一。

从表中还能看到,无论企业资本结构比目标水平高还是低,财政支出增长率、M2增速与偏离交互项的回归系数均为正但显著性程度较弱,这说明宽松的财政政策和货币政策会在一定程度上促使企业通过相应调整权益性融资占比的方式向目标资本结构趋同,但作用效果较小,可能原因在于大多数企业资本结构中负债融资占比会更高,当财政政策和货币政策变动时,企业主要调整的是债务融资行为,对权益性融资行为调整程度较小。股票市场发展程度与偏离交互项的回归系数显著为正,说明股票市场越完善,越会正向促进企业以调整权益性融资占比方式对资本结构进行调整。这是因为当股票市场较为活跃时,企业的股票价值上涨,企业对股票发行数量拥有更多自主选择权,有较强能力对权益性融资行为进行相应调整以达到向目标资本结构靠近的目的。债券市场发展程度、产业政策与偏离交互项的回归系数并不显著,主要是因为债券市场活跃度直接影响企业的债务融资行为,对企业的权益性融资行为作用效果有限,而国家的产业政策支持是为了降低企业的融资成本,对企业的融资方式调整产生的影响较小。因此,企业以调整权益性融资方式达到优化资本结构的目的主要与股票市场的完善度密切相关,与其他宏观因素的关联度较小。

另外,为确保结论可靠,本文假定?准服从正态分布,利用Probit模型进行稳健性检验,得到了相同的结论。

五、研究结论与建议

经过以上相关检验,发现财政政策、货币政策和股票市场发展程度等宏观经济政策与京津冀地区企业的资本结构动态优化调整行为间具有较强相关性但其作用路径存在差异,而产业政策支持和债券市场发展对企业资本结构优化的促进作用并不明显。其中,宽松的财政政策和货币政策主要通过促进企业调整债务融资占比方式来加速资本结构动态优化,而完善的股票市场则主要通过调整企业的权益性融资占比来进行优化。因此,国家应重点增加对京津冀地区的财政拨款支出和货币供应量,大力发展并健全京津冀地区的股票市场,从而推动京津冀地区企业资本结构不断优化,助力京津冀地区协同发展。进一步研究发现,非国有企业对财政政策和货币政策变动的敏感程度更高,当相关条件变化时,非国企对资本结构进行优化调整的速度要高于国企,因此要想从整体上优化京津冀地区的企业资本结构,带动京津冀地区企业发展,应将制定政策的重点目标放在非国有企业上,针对非国企实施更为积极宽松的财政政策和货币政策。

【参考文献】

[1] HACKBARTH D, MIAO J, MORELLEC E. Capital structure,credit risk,macro economic conditions[J].Journal of Financial Economics,2006,82(3):519-550.

[2] COOK D O,TANG T.Macroeconomic conditions and capital structure adjustment speed[J].Journal of Corporate Finance,2010(16):73-87.

[3] DROBETZ W,SCHILLING D,SCHRODER H.Heterogeneity in the speed of capital structure adjustment across countries and over the business cycle[J].European Financial Management,2015,21(5):936-973.

[4] ANTZOULATOS A, KOUFOPOULOS K, LAMBRINOUDAKIS C,et al. Supply of capital and capital structure:the role of financial development[J].Journal of Corporate Finance,2016,38:166-195.

[5] HALLING M, YU J,ZECHNER J.Leverage dynamics over the business cycle[J].Journal of Corporate Finance,2016,122(1):21-41.

[6] OZTEKIN.Capital structure decisions around the world:which factors are reliably important?[J].Journal of Financial and Quantitative Analysis,2015,50(3):301-323.

[7] OZTEKIN M,FLANNERY J.Institutional determinants of capital structure adjustment speeds[J].Journal of Financial Economics,2012,103(1):88-112.

[8] NATALIA MOKHOVA, MAREK ZINECKER.Macro economic factors and corporate capital structure[J].Procedia Social and Behavioral Sciences,2014,110(24):530-540.

[9] JIANG F,JIANG Z,HUANG J,et al.Bank competition and leverage adjustments[J].Financial Management,2017,46(4):995-1022.

[10] 雒敏,聂文忠.财政政策、货币政策与企业资本结构动态调整:基于我国上市公司的经验证据[J].经济科学,2012(5):18-32.

[11] 谢盛纹,孙微微.企业所得税与资本结构动态调整:来自中国上市公司的经验证据[J].会计与经济研究,2015,29(6):15-27.

[12] 聂文忠,雒敏.经济周期、政府控制与公司资本结构动态调整速度[J].中国地质大学学报(社会科学版),2013,13(5):111-120,140.

[13] 曾令涛,汪超.地方财政支出对本地上市公司资本结构的影响探析[J].商业经济研究,2015(15):74-76.

[14] 朱远方,陈家淳,余春霞.宏观经济因素对企业资本结构动态调整影响实证检验[J].商业经济研究,2015(6):72-74.

[15] 袁春生,郭晋汝.货币政策变化对企业资本结构动态调整影响研究:来自中国上市公司的经验证据[J].宏观经济研究,2018(7):19-32.

[16] 林萍,张华超.宏观环境与企业资本结构调整关系研究[J].湖北经济学院学报(人文社会科学版),2019,16(8):41-44.

[17] 凌鸿程.金融发展与企业资本结构调整[J].南京审计大学学报,2019,16(1):92-101.

[18] 刘贯春,刘媛媛,闵敏.经济金融化与资本结构动态调整[J].管理科学学报,2019,22(3):71-89.

[19] 巫岑,黎文飞,唐清泉.产业政策与企业资本结构调整速度[J].金融研究,2019(4):92-110.

[20] 黃继承,阚铄,朱冰,等.经理薪酬激励与资本结构动态调整[J].管理世界,2016(11):156-171.

[21] LI WF, WU C, XU LP,et al. Bank connections and the speed of leverage adjustment:evidence from China's listed firms[J].Accounting and Finance,2017,57(5):1349-1381.