我国制造业企业非效率投资净效应分析

2021-05-11代军李文慧

代军 李文慧

【摘 要】 在投资支出预期模型的基础上,构建一个考虑融资约束和政府补贴的双边随机边界模型,用以考察融资约束和政府补贴对中国A股制造业上市公司非效率投资的影响程度和净效果,并进行稳健性检验。实证研究表明:融资约束对制造业企业实际投资支出的抑制作用高于政府补贴的拉动作用,两者的净效应表现为投资不足;另外,增加现金流量有助于缓解融资约束效应,且中小规模企业获得的政府补助更为显著;最后,由于企业产权性质和企业规模不同,非效率投资在制造业企业中存在一定的差异,其中国有企业的投资不足更为严重,小规模企业的非效率程度更高。

【关键词】 制造业; 融资约束; 政府补贴; 双边随机边界模型; 非效率投资

【中图分类号】 F273.1 【文献标识码】 A 【文章编号】 1004-5937(2021)09-0077-07

一、引言

企业投资效率一直是影响企业价值最重要的因素之一。然而,受融资约束和政府补贴等因素的影响,现实中仍然有不少企业在投资决策中不是以企业价值最大化为目标,包括放弃净现值为正的项目,形成投资不足;或者投资净现值为负的项目,造成投资过度,最终引发非效率投资。党的十九届四中全会提出“推动发展先进制造业、振兴实体经济,建设更高水平开放型经济新体制”。在此新时代背景下,国家必将加大对先进制造业的政策扶持力度。面对普遍存在的企业融资约束和制造企业可能享受的更大财政补贴,如何避免制造企业出现非效率投资,显然是非常值得研究的重大现实问题。

目前融资约束引发企业非效率投资的研究主要是围绕不完全市场假定下的融资约束、公司投资与现金流敏感性之间的关系等方面。由于融资约束环境形成外部融资成本过高,企业无法得到足够的资金去把握住好的投资机会,造成实际投资无法达到最优,进而出现非效率投资[1],并且此刻企业投资活动一定会高度依赖其内部的现金流,从而产生较高的投资——现金流敏感性。在此背景下,若内部现金流波动,企业投资活动很容易出现资金断裂,造成投资不足[2]。另外,在内部资金不足叠加外部融资成本过高的情况下,企业往往会缩减股利发放[3],选择储存更多的现金流以备未来投资之需,从而导致企业当前投资不足的情况。总之,种种研究表明,融资约束的存在会抑制企业的投资行为,使得企业的投资支出低于最优支出[4-5]。

为了缓解融资约束的负面效应,众多学者开展了广泛的理论与实证研究,并表明诸多因素都能冲抵融资约束带来的压力。如徐晨阳等[6]研究提出,营运资本在融资约束条件下发挥了更强的平滑作用。郭丽虹等[7]研究认为,强制分红政策会削弱高融资约束对企业投资不足的负面影响。

此外,由于国情不同,国外有关政府补贴引发企业非效率投资的研究较为鲜见。近年来,国内学术界才开始关注我国政府补贴对融资约束的平滑作用。虽然政府补贴拓宽了企业的资金来源,在一定程度上能够对融资约束起缓解作用[8],但已有研究的作用效果大多集中于对生产效率或研发投入的影响上[9-10]。

也有少部分学者探究了政府补贴作用下的企业投资行为的不同表现。其中有学者指出,政府补贴不但能促进企业产量增加,而且带来了投资过度的问题[11]。但对于经济较发达地区的国有企業而言,政府补助是能缓解投资不足的[12]。另外,部分学者研究发现,政府财政补贴政策驱使企业出现投资过度,但税收优惠有助于缓解其投资不足[13]。因此,虽然已有研究关注到了政府补贴可以舒缓融资约束的负向作用,但鲜有将两者结合起来考察投资行为的研究,并且在行业和模型的选取上各有不同[14-15]。

综上所述,在企业层面融资约束与政府补贴均对企业非效率投资有着显著的影响,且方向相反,那么从行业整体维度,两者分别对非效率投资的影响如何?净效应又是如何?为了探究这一问题,所做的贡献主要表现为:第一,将“融资约束、政府补贴和投资效率”纳入到同一研究框架中,丰富了两者作用于企业投资行为的研究;第二,将双边随机边界模型和投资支出预期模型结合起来,可以分别测度两者对制造业上市公司非效率投资的个体效应和联合效应,这样既可以定性分析两者是否对企业投资行为产生显著影响,又能定量考察与最优投资支出的偏离程度,得出净效果到底是投资不足还是投资过度的结论;第三,将企业投资理论应用范围拓展至制造业。

众所周知,制造业虽然作为国民经济的支柱性产业,但大而不强,一直面临着转型升级的困境,并且资金需求大、投资周期长的特点使其受到融资约束的影响,出现了投资不足、疲态渐现的发展问题。自“中国制造2025”行动纲领推出以来,国家日益重视制造业的发展,对制造业的扶持政策和补助金额不断加码,因此也是政府补贴的重点对象。研究融资约束和政府补贴对制造业上市公司非效率投资的影响,不仅拓展了检验政府补贴作用效果的视角,从投资效率的视角来考察政府补贴的效果,而且对于企业自身完善内部管理、走出行业困境有重要的指导意义,从而推动我国经济高质量发展。

二、理论基础

基于前文的理论分析,融资约束对企业投资效率能够产生负面影响,而政府补贴对企业的投资行为可以产生正向的促进作用。两者都具有单边分布的特征,因此对制造业上市企业投资效率的影响是双边的。这里借鉴Kumbhakar et al.[16]提出的双边随机边界模型,用以描述公司的实际投资行为,具体如公式1所示:

其中,Ii,t为制造业上市公司的实际投资支出,I?觹i,t=βX'i,t为制造业上市公司最优投资水平,具体由企业发展机会决定;X'i,t为样本制造业上市公司的特征变量,β为参数;vi,t为传统意义上的残差;ui,t和wi,t分别衡量源于融资约束和政府补贴造成的制造业公司实际投资水平对其最优水平的偏离程度,且两者都大于等于0。为了测量系数β和融资约束与政府补贴造成的实际投资水平偏离最优水平的程度,本文运用极大似然法来对公式1进行估计。假设vi,t服从正态分布,即vi,t~i.i.d.N(0,σ),同时假设ui,t~i.i.d.exp(σu),wi,t~i.i.d.exp(σw),即二者均服从指数分布。

根据上述假设,可以得到复合误差项的分布密度函数如公式2所示:

在公式2中的φ(·)和Φ(·)分别表示标准正态分布的概率密度函数和累积分布函数,此外,其他参数如下所示:

由此可以得到在t期第i个观测值所对应的对数似然函数,具体如公式3所示:

其中,θ={β,σv,σu,σw}为待估参数,可以通过最大似然函数方法进行估计。接下来,为了得到每家公司ui,t和wi,t的点估计值,需要进一步推导ui,t和wi,t的条件分布,具体如公式4和公式5所示:

其中,公式6和公式7分别用来衡量相较于最优投资支出,融资约束下实际投资支出的绝对下偏程度与政府补贴下实际投资支出的绝对上偏程度。为了得到相对偏离程度,还需要对公式6与公式7做如下转换:

公式8和公式9分别衡量了相较于最优投资支出,融资约束下实际投资支出的相对下偏程度与政府补贴下实际投资支出的相对上偏程度。由此可以得到二者对企业投资效率的净效果如公式10所示:

三、研究设计

(一)计量经济模型的设定

为了避免Tobin's Q的衡量偏误问题,在Richardson[17]和连玉君等[18]的投资支出模型基础上,构建了一个双边随机边界模型,用来实际预测制造业上市公司的最优投资水平,具体如公式11所示:

其中,Ln Ii,t为投资效率,是衡量企业投资水平的指标,Growthi,t-1表示公司上年末的销售收入增长率,Debti,t-1为公司上年末的负债率,Cashi,t-1为公司上年末的现金存量,Agei,t-1为上年末的公司年龄,Returni,t-1为公司上年末的股票年度收益和Ii,t-1为公司上年度的投资。此外,将ui,t的和wi,t的分布参数进行异质性设定,即σu=exp(?孜u)和σw=exp(?孜w),其中?孜u=α0+α1Cfi,t,Cfi,t为企业当期年度的现金流量,能起到缓解融资约束的作用,?孜w=β0+β1Sizei,t,Sizei,t为本年度企业规模,引导着政府补贴力度。

(二)样本筛选

所使用的公司财务数据均来源于国泰安数据库(CSMAR),首先选择沪深两市制造业A股上市公司2013—2019年间的相关数据,其次对其分别做了如下筛选:(1)剔除被 ST 或处于ST 状态的业绩恶化的公司和金融类公司;(2)剔除变量观察值数据不全和在滞后产生缺漏值的公司;(3)剔除总资产增长率和销售增长率大于100%的公司。最终得到1 470家上市公司共5 418个观测值。为了避免异常值对回归结果的影响,分别对所有连续变量进行了1%和99%分位的缩尾处理。全部数据处理和统计分析均由Stata 14.0完成。变量的基本统计算法具体如表1所示。

四、实证结果分析

(一)投资支出的影响因素及模型估计

本部分是在全样本条件下对公式11进行模型估计,并通过对多种不同约束条件下的模型进行回归结果对比来选定后续的分析模型。首先,对模型1进行OLS回归;其次,对模型2—模型5进行双边随机边界模型下的极大似然估计,其中模型2设定σu和σw分别不受Cfi,t和Sizei,t变量的影响;模型3设定只有σu受到Cfi,t變量的影响;模型4设定仅有σw受到Sizei,t变量的影响;模型5设定σu和σw分别受Cfi,t和Sizei,t变量的影响。具体回归结果如表2所示。

由表2可知,在OLS模型的回归结果中,Ii,t-1、Debti,t-1和Returni,t-1分别在1%、1%和10%显著性水平上影响实际投资支出。其中,Debti,t-1和投资支出负相关,说明债务能够约束企业的投资活动;Returni,t-1与投资支出正相关,表明股票年度收益越多的企业其投资水平越高。另外,VIF均值为1.10,每个变量的VIF均不超过2,通过了回归方程无多重共线性的检验。

观察双边随机边界模型的回归结果可知:首先,模型2的融资约束和政府补贴参数均在1%的显著性水平上对投资具有影响;其次,在模型3与模型5中,Cfi,t的系数为负,表明现金流量能够很好地缓解融资约束程度,这与已有研究结论基本一致;最后,在模型4与模型5中,Sizei,t的系数为负,表明公司规模越大获得的政府补贴越少,说明近年来随着社会对中小微企业发展的日益重视,政府对中小规模企业的补贴正在逐渐增多。

以上实证研究结论也进一步证实,本文的异质性设定能够有效地捕捉到Cfi,t和Sizei,t对公司融资约束与政府补贴的影响。此外,从表2的对比结果还可知,模型5的LL值最大,拟合效果最好,所以后续分析将基于模型5的结果展开。

(二)方差分解

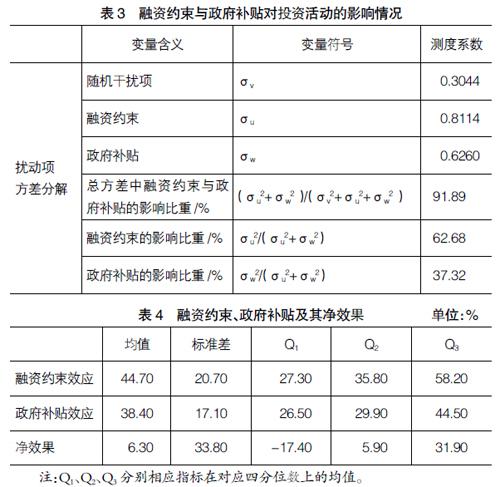

利用方差分解,表3进一步给出了融资约束和政府补贴对制造业上市公司投资水平的影响情况。首先,融资约束的测度值(σu)大于政府补贴的测度值(σw),差值为0.1854,大于零,表明融资约束对制造业企业投资水平的影响要大于政府补贴的影响,因此两者对制造业上市公司实际投资支出的净作用整体表现为投资不足。同时,相较于政府补贴的影响比重,融资约束的影响比重占据绝对优势(62.68%>37.32%),说明融资约束在投资活动中起到了关键作用。由此可见,政府补贴对投资行为的平滑作用较融资约束的抑制作用程度更弱一些。最后,融资约束和政府补贴对方差的总贡献高达91.89%,表明其对制造业企业的投资行为具有很强的解释力度,也进一步证实模型变量选取的合理性。

(三)融资约束效应和政府补贴效应及其净效果

估计公式6—公式9可以分别得到每家制造业企业面临的融资约束程度、政府补贴程度以及共同作用下的净效果。为了让公司之间更具有可比性,这里主要关注实际投资与最优水平的相对偏离程度,具体结果如表4所示。

观察表4的均值指标可知,融资约束使得投资支出下偏程度大于政府补贴导致投资支出上偏程度(44.70%>38.40%),因此对于制造业企业,整体而言,其投资的融资约束效应要显著的大于政府补贴效应,表现为投资不足,这也再次证明了前文的结论。

此外,表4还分别给出了在融资约束和政府补贴的共同作用下的1/4分位(Q1)、1/2分位(Q2)、3/4分位(Q3)上的统计结果。Q1的结果显示,有1/4的企业的实际投资支出高于最优投资支出17.4%;而Q3的结果显示,还有1/4的企业低于最优投资支出31.9%。由此可见,制造业各企业之间存在着明显的投资支出不平衡。

另外,为了更形象地呈现出制造业各企业投资行为中融资约束效应和政府补贴效应以及净效果的分布特征,绘制了三者的频率分布图(见图1—图3)。

对比图1和图2可以发现,相对于政府补贴,融资约束对企业投资活动的影响更为显著,且两者都表现出向右拖尾的形态。另外,观察图3可知,融资约束和政府补贴对投资的净效果集中分布在-30%~30%之间,这说明制造业企业的非效率投资主要是其中少数企业的非效率投资行为造成的,而其中大多数企业的投资偏离程度其实并不显著。

(四)稳健性分析

本文从企业产权性质和公司规模进行了稳健性分析。首先按照企业产权性质进行分组,考察融资约束和政府补贴的企业产权异质性,soe=1表示企业为国有性质,soe=0表示企业为非国有性质。具体结果如表5所示。

观察表5易知,无论是国有还是非国有企业,投资的融资约束效应都要大于政府的補贴效应,即在两者的共同作用下,投资不足的程度会大于投资过度的程度,其净效果仍表现为投资不足。另外,非国有企业的政府补贴效应略高于国有企业,且投资不足程度略低于国有企业,这说明政府补贴对非国有制造业企业产生的边际效应更强烈,冲抵融资约束负效应的效果更好,因此在一定程度上更易激励企业提升投资效率。

其次,以公司规模变量的中位数为临界值,定义小规模公司和大规模公司,在此基础上通过规模分组考察融资约束和政府补贴的公司规模异质性,其具体结果如表6所示。

观察表6可知,相较于大规模公司,小规模公司投资不足程度更高(22.90%>14.20%)。其中主要原因是小规模公司的融资约束效应过于显著(12.7%>4%),因此融资困境仍然是影响小规模公司投资行为的关键因素。另外,有1/4的公司净效应小于零(Q1),即出现了过度投资,并且小规模公司的情况更为显著(32.80%>28.20%),这反映出近年来政府进行的金融体制改革和各种扶持中小企业政策的相继实施,更大程度上拉动小规模公司投资,甚至出现了投资过度的弊端。最后,Q2和Q3下的实证结果显示,大部分公司的整体表现依然为投资不足,这说明政府补贴在多数公司中并没有达到最佳效果,仍需再接再厉,使投资支出偏离程度更小,投资效率更高。

五、结语

以我国制造业A股上市公司为对象,运用双边随机边界模型,研究了融资约束和政府补贴对企业投资行为的净影响。实证研究结果显示:

第一,政府补贴无法完全冲抵融资约束带来的投资不足,其中融资约束使得投资支出下偏44.70%,而政府补贴导致投资支出上偏38.40%,最终得出的净效果使得实际投资支出降低了6.3%,因此我国制造业A股上市公司总体表现为投资不足。

第二,现金流量的增加会显著缓解融资约束的程度,企业规模小的公司一般会获得更多的政府补贴。

第三,近年来,国有企业的政府补贴效应略低于非国有企业,融资约束效应略高于非国有企业,表现为更为严重的投资不足。

第四,公司融资约束程度随公司规模的增大而减小,小规模公司融资约束带来强烈的负向效应大于政府补贴的正向效应,表现为更为严重的投资不足。以上结果比较符合我国目前的发展状况。

【参考文献】

[1] MYERS S,MAJLUF N.Corporate financing and investment decisions when firms have information that investors do not have[J].Journal of Financial Economics,1984,13(2):187-221.

[2] 鞠晓生,卢荻,虞义华.融资约束、营运资本管理与企业创新可持续性[J].经济研究,2013,48(1):4-16.

[3] 汪冬梅,张志红,杨静.现金股利稳定性对投资现金流敏感性的影响——基于我国A股上市公司的实证数据[J].中国资产评估,2016(8):35-40.

[4] 张英明,张精.融资约束条件下中小企业非效率投资问题研究——基于中小企业板上市公司的经验数据[J].会计之友,2017(5):97-102.

[5] 李红,谢娟娟.金融发展、企业融资约束与投资效率——基于2002—2013年上市企业面板数据的经验研究[J].南开经济研究,2018(4):36-52.

[6] 徐晨阳,王满,何新宇.融资约束能促进营运资本平滑作用的发挥吗?——基于机构投资者视角的研究[J].金融评论,2017,9(6):72-87,125.

[7] 郭丽虹,刘婷.强制分红政策、融资约束与投资效率[J].上海财经大学学报,2019,21(1):95-106.

[8] 魏志华,吴育辉,李常青,等.财政补贴,谁是“赢家”——基于新能源概念类上市公司的实证研究[J].财贸经济,2015(10):73-86.

[9] 任曙明,吕镯.融资约束、政府补贴与全要素生产率——来自中国装备制造企业的实证研究[J].管理世界,2014(11):10-23,187.

[10] 路春城,吕慧.政府补贴、融资约束与制造业研发投入[J].经济与管理评论,2019,35(4):17-27.

[11] 王文甫,明娟,岳超云.企业规模、地方政府干预与产能过剩[J].管理世界,2014(10):17-36,46.

[12] 李刚,侯青川,张瑾.政府补助与公司投资效率——基于中国制度背景的实证分析[J].审计与经济研究,2017,32(4):74-82.

[13] 王艳丽,杨帆.政策冲击下的新能源企业投资效率研究——基于财政补贴与税收优惠比较的视角[J].煤炭经济研究,2019,39(10):30-40.

[14] 唐安宝,李凤云.融资约束、政府补贴与新能源企业投资效率——基于异质性双边随机前沿模型[J].工业技术经济,2016,35(8):145-153.

[15] 王晓红,杜晋文.融资约束、政府补助与企业非效率投资[J].广西质量监督导报,2019(2):167-169.

[16] KUMBHAKAR S,PARMETER C.The effects of match uncertainty and bargaining on labor market outcomes:evidence from firm and worker specific estimates[J].Journal of Productivity Analysis,2009,31(1):1-14.

[17] RICHARDSON S.Over-investment of free cash flow[J].Review of Accounting Studies,2006,11(2-3):159-189.

[18] 连玉君,苏治.融资约束、不确定性与上市公司投资效率[J].管理评论,2009,21(1):19-26.