湖南省稻谷生产收益及其影响因素的实证研究

2021-05-11刘潇耀肖少香

刘潇耀,肖少香

(1. 湖南信息学院,湖南 长沙 410151;2. 湖南科技职业学院,湖南 长沙 410004)

新时期“立足国内,以我为主,确保产能、适度进口,科技支撑”的粮食安全战略,为谷物基本自给、口粮绝对安全指向定锚。稻谷作为中国的二大口粮之一,一直受到各级政府支持、关注和重视,特别是2020 年以来,党中央、国务院把稳定粮食生产作为经济安全的重要工作来部署,出台了鼓励生产和流通的系列措施,取得了一定成效。但是从种粮比较效益来分析,种粮成本偏高、收益较低、动力不足的问题仍然存在。在今后一个相当长时期内,如何妥善协调国家粮食安全与提高种粮农民收益问题,是中国农业粮食经济中无法回避的重大课题[1-3]。因此,分析粮食生产收益的影响因素,从中找出影响粮食生产收益的关键因素,因应施策,具有重大的现实意义。

1 数据来源及变量说明

分别选取湖南省稻谷的每亩减税纯收益作为被解释变量,选取每亩产量、每亩总生产成本、每50 kg 主产品平均出售价格指标作为解释变量,为使数据在年度间具有可比性,本文在对涉及物价因素的变量数据进行平减时,采用以1993 年为基期的农村居民消费价格指数来处理。本文所选变量的基础数据源于《湖南农村统计年鉴》和《湖南统计年鉴》,相关变量数据的取样时段为1993—2017 年(其中2014 年和2015 年的基础数据为缺失值插值),这主要是1993 年国家对粮食流通实行国家宏观调控下的市场调节,从定购统销和议购议销并行改革为国家宏观调控下的市场调节(单轨制),这是一个历史性的变革和进步。分析粮食市场化改革之后粮食生产收益与其各影响因素之间所得的结论对深化粮食市场化改革更有现实意义[4]。文中选取如下变量:

(1) 每亩减税纯收益(元)。作为被解释变量,为了消除通胀因素的影响,使变量在年际间具有可比性[5],以1993 年为基期(1993 年为100)的农村居民消费价格指数对每亩减税纯收益进行平减,得到每亩减税实际纯收益,表示为RNI。

(2) 每亩产量(kg)。由于亩产量是影响粮食生产亩均收益的重要因素[6],直接选取1993—2017 年稻谷每亩产量数据,作为每亩减税实际纯收益的实物性解释变量,表示为OPM。

(3) 每亩总生产成本(元)。生产总成本包括物质费用、人工成本和土地成本[7-8]。以1993 年为基期(1993 年为100)的农村居民消费价格指数对其进行平减以消除通胀因素的影响,得到每亩实际总生产成本,表示为RPC。

(4)每50 kg 主产品平均出售价格(元)。以1993 年为基期(1993 年为100)的农村居民消费价格指数对其进行平减以消除通胀因素的影响,得到每50 kg 主产品实际平均出售价格,表示为RAP。

2 稻谷生产收益及其影响因素的趋势分析

湖南省稻谷的每亩产量变动趋势如图1 所示,总体上看,1993—2017 年湖南稻谷亩产呈现周期性上升趋势,2017 年稻谷亩产448.45 kg 较1993 年391.13 kg 上涨了14.66%,年均增长率为0.57%。

从1993 年以来湖南每50 kg 主产品实际平均出售价格变化趋势可以看出(如图2 所示),1993—2017 年湖南稻谷实际平均出售价格总体上呈现稳中有升态势,2017 年稻谷实际平均出售价格较1993年上涨了29.29%,年均增长率为1.08%。分阶段看:1993—1996 年湖南稻谷实际平均出售价格略有上升,1996 年稻谷实际平均出售价格较1993 年上涨了9.98%,年均增长率为3.22%。这主要是1993年国家加快粮食流通体制改革,全面放开粮价,使得全国性粮价上涨,政府为了完成粮食收购任务,掌握粮源,提高粮食收购价格,市场粮价也水涨船高[9]。1997—2003 年湖南稻谷实际平均出售价格在下跌后持续低迷,稻谷实际平均出售价格7 年均值较1993 年下降了23.17%。2004—2012 年湖南稻谷实际平均出售价格呈现上升态势,2004 年国家粮食最低价收购政策正式出台,稻谷作为主要口粮品种最先纳入最低价收购范围。从2004 年国家启动最低收购价政策以来,稻谷价格持续上涨,2012年达到历年峰值,比1993 年提高37.92%。2013—2017 年湖南稻谷实际平均出售价格呈现下跌态势,这主要是随着消费升级,市场对大米品质和卫生指标要求更趋严苛,湘米市场份额受到一定挤压[10-11]。

在稻谷亩产和每50 kg 主产品实际平均出售价格上升的同时,稻谷每亩实际总生产成本也在不断上涨。如图3 所示,1993—2017 年稻谷每亩实际总生产成本总体上呈现出先平稳增长再快速增长的趋势,2017 年稻谷每亩实际总生产成本较1993 年上涨了120.62%,年均增长率为3.35%。1993—2007 年为平稳增长阶段,2007 年稻谷每亩实际总生产成本较1993年上涨了20.33%,年均增长率为1.33%。2008—2017年为快速增长阶段,2017 年稻谷每亩实际总生产成本较2008 年上涨了56.09%,年均增长率为5.07%。

通过分析可以看出,虽然湖南稻谷亩产和每50 kg 主产品实际平均出售价格呈上升态势,但其增幅还远远赶不上每亩实际总生产成本的增长速度,实际总生产成本的快速上涨一定程度上侵蚀了稻谷亩产和实际平均出售价格提升给农民带来的好处,导致稻谷生产的比较效益低下[12]。扣除通胀因素影响的每亩减税实际纯收益如图4 所示,稻谷每亩减税实际纯收益自1993 年以来呈现明显下跌态势,2017 年稻谷每亩减税实际纯收益较1993 年下跌了62.08%,年均下降率为1.96%。每亩产量、每50 kg 主产品实际平均出售价格、每亩实际总生产成本对每亩减税实际纯收益是否存在影响及影响程度,每亩产量、每50 kg 主产品实际平均出售价格和每亩实际总生产成本三者之间是否存在着一定的内在联系和因果关系,需要进一步实证检验。

3 稻谷生产收益及其影响因素的实证分析

采用双对数的计量经济模型分析稻谷生产收益及其影响因素的影响程度,首先对原始数据进行对数处理,处理后的稻谷每亩产量、每50 kg 主产品实际平均出售价格、每亩实际总生产成本和每亩减税实际纯收益对数序列分别表示为lnOPM、lnRAP、lnRPC 和lnRNI,再运用Eviews9.0 软件进行分析。采用双对数模型,一是因为待估参数稻谷每亩产量、每50 kg 主产品实际平均出售价格和每亩实际总生产成本对稻谷生产收益变动的弹性,有较好的经济学意义;二是可以消除模型中解释变量间的共线性,提高参数估计值的准确性[13-15]。

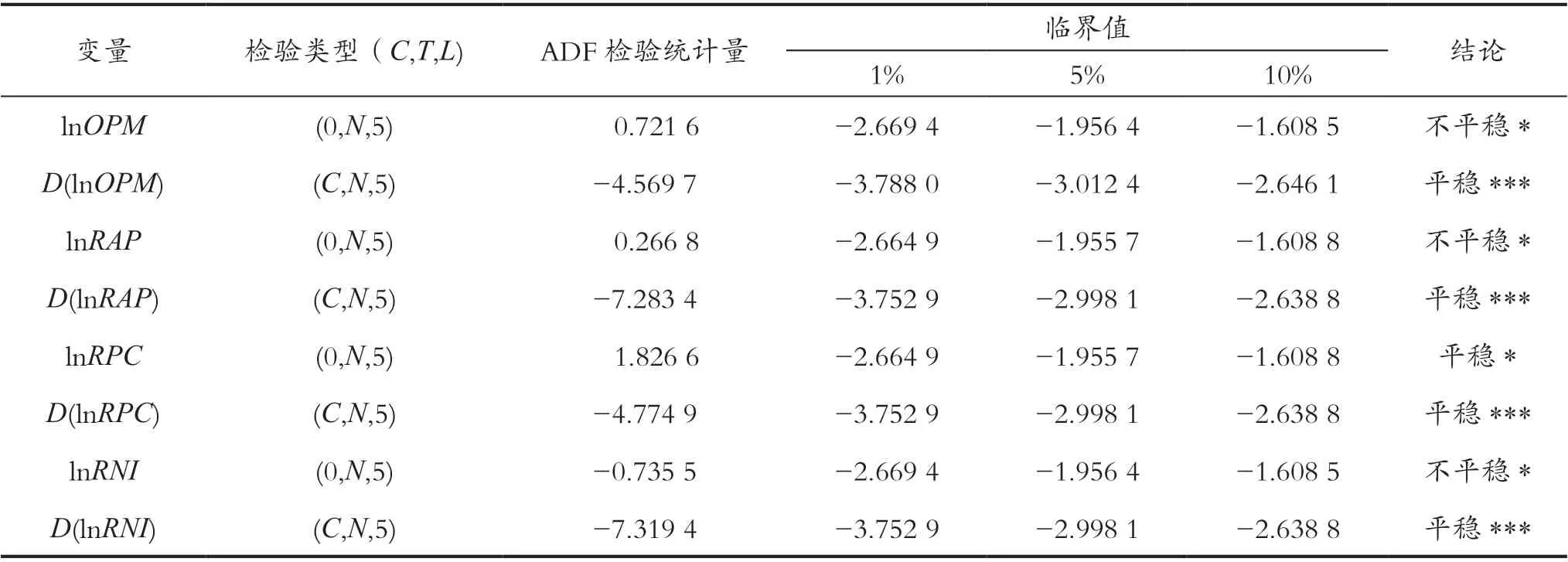

表1 变量单位根检验结果

3.1 单位根检验

文中选取的所有变量均为时间序列数据,在建模前对时间序列进行单位根检验,结果见表1。

ADF 检验结果表明:总体上,lnOPM、lnRAP和lnRNI 都是非平稳时间序列,但在10%的显著性水平下lnRPC 是平稳序列。各变量的一阶差分值都在1%的显著性水平下保持平稳,即变量都服从一阶单整,这些变量之间可能存在协整关系,需进一步对这些变量之间是否存在协整关系进行检验。

3.2 协整检验

为了分析稻谷每亩产量、每50 kg 主产品实际平均出售价格和每亩实际总生产成本3 个变量对稻谷生产收益的影响,在对lnOPM、lnRAP、lnRPC 和lnRNI进行协整检验时,采用EG(Engle-Granger)两步法。

第一步,建立如下回归方程:

参数估计结果如表2 所示。

表2 参数估计结果

由于DW 值(2.319 1)大于5%显著水平下的临界值(即>1.57),表明模型不存在自相关性,此时是否存在协整关系则取决于残差水平序列的平稳性。若残差序列是平稳的,则存在协整关系。为了确定残差检验的类型,在前面的平稳性检验中,建立了非平稳序列的回归模型,为了避免伪回归还必须对回归模型的残差进行单位根检验。

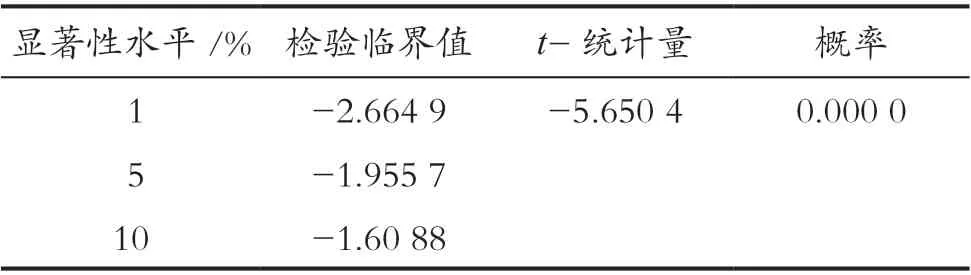

第二步,对式(1)的残差进行单位根检验,由回归方程估计结果可知:

表3 ADF 检验结果

3.3 误差修正模型(ECM)的建立

为研究稻谷每亩产量、每50 kg 主产品实际平均出售价格、每亩实际总生产成本和每亩减税实际纯收益之间的动态关系,文中通过ECM 模型来进行分析。

建立1993—2017 年稻谷每亩产量、每50 kg主产品实际平均出售价格、每亩实际总生产成本和每亩减税实际纯收益的长期均衡方程:

也可以写为:

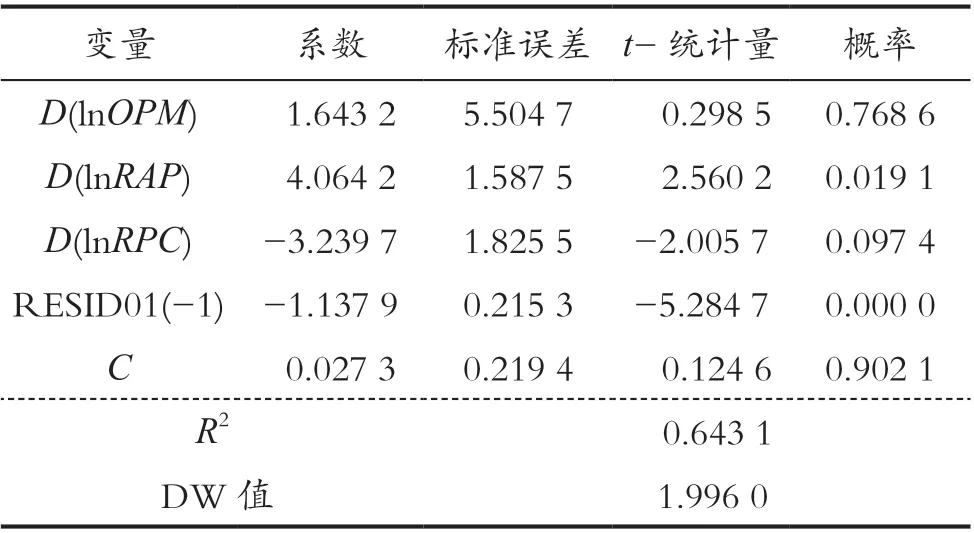

参数估计结果如表5 所示。

表4 参数估计结果

表5 参数估计结果

因此,从长期来看,根据式(3)表示的长期均衡方程参数估计结果可知,当每50 kg 主产品实际平均出售价格提高1%时,将使每亩减税实际纯收益提高6.350 2%;而当每亩实际总生产成本提高1%时,将使每亩减税实际纯收益下降3.405 6%。分析结果显示,当稻谷每亩产量提高1%时,将使每亩减税实际纯收益提高2.501 4%,但每亩产量对每亩减税实际纯收益的影响不显著。这可能是因为在样本期(1993—2017)年,稻谷每亩产量年均增长率仅为0.57%,稻谷每亩产量增长有限。

从短期来看,在式(4)表示的误差修正模型中,差分项反映了短期波动的影响。每亩减税实际纯收益的短期变动可以分为两部分:一部分是稻谷每亩产量、每50 kg 主产品实际平均出售价格、每亩实际总生产成本波动的影响;一部分是前一时期的非均衡程度的影响。根据模型参数估计结果可知,当每50 kg 主产品实际平均出售价格变动1%时,将使每亩减税实际纯收益正向变动4.064 2%;而当每亩实际总生产成本变动1%时,将使每亩减税实际纯收益反向变动3.239 7%。值得注意的是,每亩产量对每亩减税实际纯收益的影响不显著,这可能是稻谷每亩产量增长有限。误差修正项的系数估计值为-1.137 9,说明当短期波动偏离长期均衡时,将以(-1.137 9)的调整力度将非均衡状态拉回到均衡状态。

4 结 论

(1) 通过协整检验结果可知,稻谷每亩产量、每50 kg 主产品实际平均出售价格、每亩实际总生产成本和每亩减税实际纯收益之间存在稳定的长期均衡关系。在长期关系中,影响每亩减税实际纯收益变动的首要因素是每50 kg 主产品实际平均出售价格,次要因素是每亩实际总生产成本,而每亩产量对每亩减税实际纯收益变动的作用有限。

(2) 通过建立误差修正模型得出,稻谷每亩产量、每50 kg 主产品实际平均出售价格、每亩实际总生产成本和每亩减税实际纯收益之间短期动态关系。短期内,每50 kg 主产品实际平均出售价格和每亩实际总生产成本的波动均对每亩减税实际纯收益产生较大影响,但每50 kg 主产品实际平均出售价格的影响力更大。而稻谷每亩产量作为稻谷生产收益的影响因素,它的变动在增加稻谷生产收益方面的重要性并不明显。

5 政策建议

5.1 适时调整优化最低价格收购政策,发挥价格的正向引导作用

应对粮价下跌、稻谷生产面积及产量下降的形势,从稳粮稳价、刺激生产、以利粮食安全的角度,2004 年国家出台了最低价格收购政策,其基本功能是托底保量。2017 年起,国家调整收储政策,粮食收储从政策市向市场市转变,保持最低收购价政策框架,启动最低价格预案为特例,不启动为常态。为应对新冠肺炎疫情和自然灾害,2020 年2 月国家公布当年生产的中晚籼稻和粳稻最低收购价格每50 kg 分别为121、127 和130 元,比上年略升。上述政策的调整彰显了价格对生产的刺激引导作用。尤其受疫情影响,粮价出现普遍上涨的情形,国家对粮食生产提出了“稳面积、稳产量”的要求。用好价格政策,适当提升最低收购价格,维护农民种粮收益,是维护国家粮食安全的关键措施。

5.2 多措并举抑制稻谷生产成本过快上涨,提升种粮比较收益

生产成本涨跌与稻米生产收益表现为负相关。各级政府应采取有效措施,提升稻米生产收益,如适度干预管控农业生产资料价格,建立农业生产资料储备,防止价格大起大落影响粮食生产;支持规模种植,鼓励多元主体适度流转土地,集中耕作,降低土地流转成本;加大对农业生产资料和种粮主体(农户)的扶持力度,对水、电、油消耗实行价格优惠,对涉农企业进行税费减免等。

5.3 加大科技投入,提升科技对稻米生产收益的贡献

坚持好粮需要好种子,好米是种出来的理念,充分利用袁隆平院士的研发优势,研发品质更优、产量更高的种子,提升单位面积产量和收益。优化种植方式,推广绿色、无公害、有机种植,减少单位面积农药化肥投入量;推广机械化生产,减少占成本主要份额的人力投入,降低人工活性成本,从凭经验种田向靠科技种田转变,培养新一代种田能手,提升种植收益。

5.4 坚持市场化取向,“五优联动”,提升种粮综合效益

发挥市场配置资源的决定性作用,深化粮食收储市场化改革,以市场需求引领粮食生产,引导种粮主体从“只管种不管卖”向“市场需要什么、消费者喜爱什么就生产什么”转变,深化种粮主体的市场意识,推进“优粮优种、优良优购、优粮优储、优粮优加、优粮优销”的五优联动,扩大优质稻种植,充分发挥价格优势,好粮卖好价,更好地满足消费者从“吃饱”向“吃好”“吃健康”的消费升级需求,加大力度开发循环产业经济,发展深加工,从而提高种植稻谷综合收益。