世界小麦贸易格局演变分析及启示

2021-05-02李君成陈欢欢

李君成 陈欢欢

吉林农业大学

一、引言

粮食问题事关国计民生,是国家安全战略里的重要一环。党的十八大以来,以习近平同志为核心的党中央把粮食安全作为治国理政的头等大事,提出了“确保谷物基本自给、口粮绝对安全”的新粮食安全观,实施有史以来最严格的耕地保护制度,实施“藏粮于地、藏粮于技”战略。最近二十年来,我国粮食生产成功实现“十七连丰”,粮食的总产量持续6年维持在6.5亿吨以上,口粮自给率超过100%,粮食供需并无缺口,粮食安全形势持续向好。但是,确保粮食安全这根弦依旧不能松懈,当前国际社会中新冠肺炎疫情形势不容乐观,面对纷乱复杂的国内外环境,世界粮食贸易由于单边主义和保护主义的干扰变得更加不稳定,保证粮食安全是党和国家工作的重心。

小麦是全世界分布最广、种植面积最大的粮食作物,在世界粮食消费、库存和贸易乃至世界粮食安全中发挥着不可替代的作用[1][2]。小麦在口粮消费中所占比重超过60%,具有绝对优势地位。中国作为世界上最大的小麦生产国,2020年小麦产量以达到1.34亿吨,约占全国粮食产量的20%,种植面积达2300万hm2。同时,我国也是全球主要的小麦进口国之一。小麦产业的发展不仅对我国粮食安全与社会稳定产生直接的影响,而且对整个世界的影响都是深远的。通过收集近20年来各国小麦的进出口数据,分析国际小麦市场的供需及贸易格局变化,总结经验对我国的小麦产业提出建议。

二、小麦国际贸易基本情况

(一)贸易总体规模变动

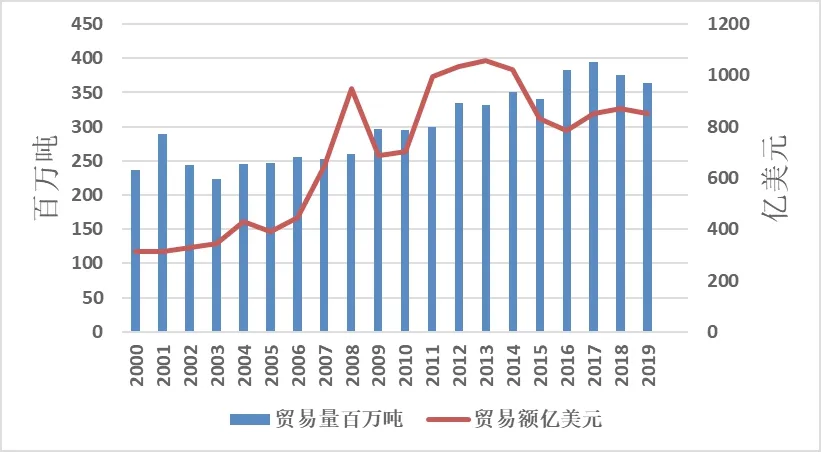

由图2-1可以看出,近二十年来,世界小麦贸易量和贸易额总体稳增长,贸易量从2000年的 236.27百万吨上升为2019年的363.21万吨,总体上涨53.7%,超过基期的一半以上。2018年全球小麦产量同比上年减少3000万吨,加之受中美贸易摩擦等原因导致小麦贸易量呈现出明显减少的迹象。此外,贸易额与贸易量整体有着相似的发展趋势,小麦贸易额在2006-2008年增长速度较快,2008-2009年由于金融危机有大幅下降,2014-2016年由于小麦主产国丰收,供给充足,使国际价格下跌,形成贸易量保持较高水平而贸易额却明显下降的局面,此后保持缓慢增长趋势。

图2-1 2000-2019年世界小麦贸易量与贸易额

(二)贸易区域分布

1.主要进口国分布

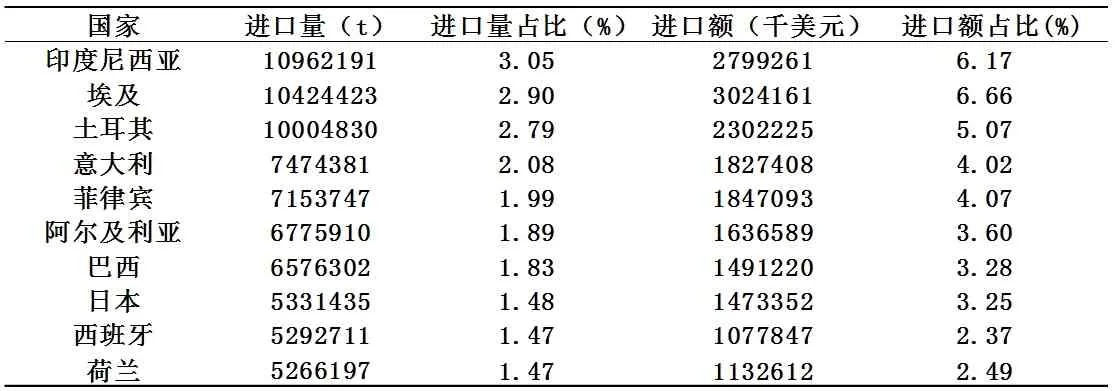

表2-1 2019年小麦主要进口国及其进口占世界出口的比重

由表2-1可知,绝大多数国家对小麦都有需求,进口国在全球分布较为广泛和分散。中国的进口量是1.35百万吨,排名是35,占全球小麦贸易量的0.73%,总体来说对世界小麦依赖度较低。从小麦进口前十的国家可以看出,自然资源禀赋限制是进口的重要因素,如国土面积小或其气候条件不适宜种植小麦等;进口量的占比差异较小,保持在1%~3.5%。通过对比进口量与进口额可以看出,在国际市场上存在着歧视价格,如荷兰进口量是印度尼西亚的一半,进口额却是其三分之一。这也说明世界小麦贸易市场并非是完全竞争市场。

2.主要出口国分布

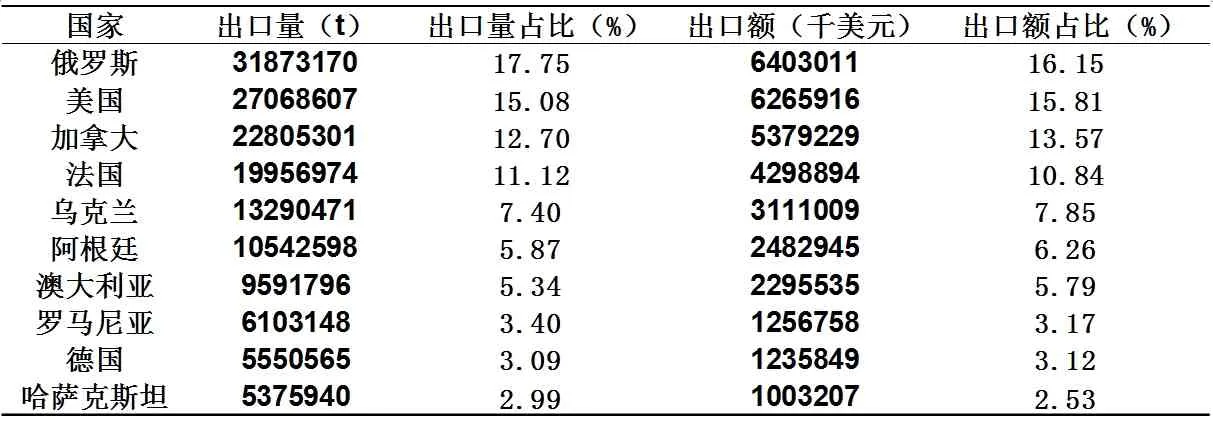

2-22019年小麦主要出口国及其出口占世界出口的比重

从图2-2中得到,出口国主要集中在欧美少数发达国家。俄罗斯高居首位,占比17.75%,俄、美、加的出口量比重占45%以上,前4的国家比重之和超过世界的一半。这些国家的自然资源禀赋、资本条件以及产业生态是其出口市场份额大的重要原因。此外,相较于进口国,出口国的集中程度更高,这表明小麦国际贸易是卖方市场。其中,出口国对小麦国际市场贸易的控制能力更强,因而更具价格优势[3]。通过调整价格和供给量来实现的最大化,这表明小麦的进口国存在着粮食安全隐患。以国际四大粮商(美国ADM、美国邦吉、美国嘉吉、法国路易达孚)作为代表的国际粮食大企业,在全球范围内收购或建设工厂,已经建立产、供、销一体化的产业链,占据世界粮食贸易的主要份额,实现对全球贸易的控制。这对全球粮食产区分布格局以及世界粮食安全等重大问题产生了不可忽视的影响。

三、小麦国际贸易动态变化

(一)主要进口国家的动态变化

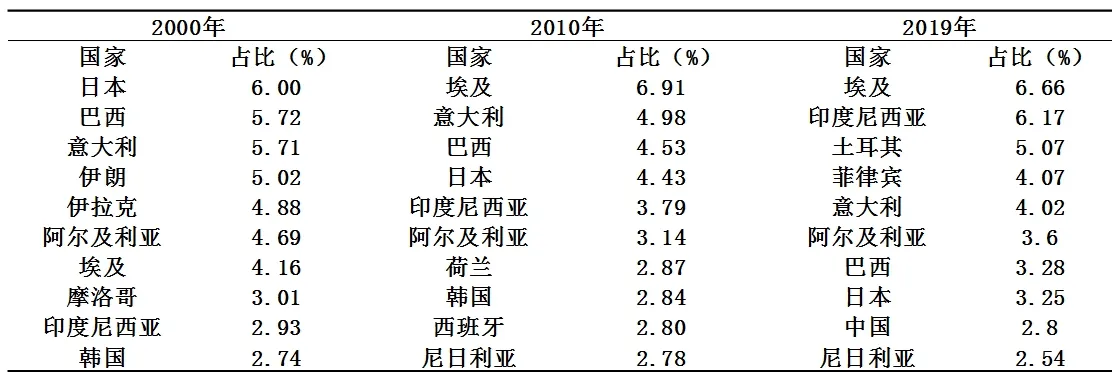

表3-1 2000、2010、2019年小麦主要进口国及其比重(%)

从表3-1小麦主要进口国结构变化看,日本、埃及、阿尔及利亚、意大利等国一直是小麦的主要进口国,中国的小麦进口量近年来也居于世界前列,2019年位于第9,占比2.8%。世界小麦进口国的集中程度总体上呈现下降趋势,前5位和前10位进口国比重分别从2000年的27.33%和44.86%降至2019年的25.99%和41.46%,分别下降1.34和3.4个百分点,小麦国际贸易中进口市场的集中度总体上还处于较低水平,即各个进口国的进口份额趋于分散[4]。此外,2000年和2019年相比,进口前5的国家发生较大的变动,除意大利由先前的第3降为第5,其余4名均发生改变。由此可见,随着时间的推移,小麦进口国重心也发生了转移,由日本、巴西等国向埃及、印度尼西亚等国转移。

(二)主要出口国家的动态变化

表3-2 2000、2010、2019年小麦主要出口国及其比重(%)

如表3-2所示,小麦主要的出口国变动程度不大,总体呈稳定的态势,美、加、澳、法四国始终占据出口国前5位,在小麦出口贸易中占有较大份额。美国从出口第一大国降为第二大出口国,同时美国小麦在出口市场中的份额也逐渐缩小,垄断性有所弱化。与此同时,近些年来,“一带一路”的沿线国家如俄罗斯、乌克兰、罗马尼亚等在世界小麦贸易市场的出口比重不断上升。俄罗斯的出口比重增加明显,从2000年的0.3%增至2019年的16.15%,其出口比重二十年间增加15.85%,成为全球小麦第一大出口国;乌克兰在2010年时进入主要出口国行列,2019年时所占世界份额已达到7.85%,居第5;罗马尼亚2019年时出口比重达到3.17%,位于第8。在2019年,这三个国家的小麦出口量占到世界总份额的27.17%。就俄罗斯而言,2019年小麦产量约为74.5百万吨,出口量为31.9百万吨占总产出的42.81%,相比2010年产量41.5百万吨增长79.35%。通过小麦单产提升、扩大种植面积以及近年来加强港口码头等基础设施的建设,让俄罗斯的粮食出口快速增加成为可能。

(三)主要进口国来源的变化

表3-1 2007、2019年小麦主要进口国来源及其比重

如表3-1所示,日本进口小麦来源国中美、加、澳三国为前三,从这三国进口的比重始终保持在日本全国95%以上,对其依赖性极大。从埃及的数据可以看出,从2007年到2019年,俄罗斯对其出口有明显的增长。同时主要进口来源国变动较大,经十几年的发展,乌克兰与罗马尼亚成为埃及小麦进口来源国的前三。印度尼西亚主要从加拿大、乌克兰、阿根廷进口小麦,2019年这三国来源小麦占全国的70%左右。

改革开放以来,随着我国经济水平不断地提升,农业生产方面也取得了较大的进步,但是人口众多、经济发展等原因使得需求不断地扩大和多样化,国内的生产还无法满足人们的需求,使得我国成为小麦的主要进口国[5]。在2007年之前,我国小麦进口来源国仅仅只有加、美、澳三国。而近些年来,我国进口重心发生重大转移,打破了进口主要靠三国的局面。同时为打造“一带一路”经济带,中国从哈萨克斯坦大量进口小麦,使其迅速成为我国进口小麦的第三大供应国。

总体来看,虽然各国的小麦进口重心发生了一定的变动,但是集中度较高的问题依旧存在,小麦国际进口市场渠道单一,风险性较大,安全性和稳定性难以保证。

四、总结和建议

本文分析研究了近20年来世界小麦的贸易格局及演变趋势,研究结果表明,在研究的区间范围内小麦的国际贸易总体上呈现上升趋势,进口国众多,各国进口份额小队分散,而出口市场上被少数几个发达欧美国家所控制,集中程度较高,小麦进口的潜在风险性大,是小麦进口国粮食安全中的重要的不稳定因素。为此,对我国小麦产业提出以下一些建议:

一是进一步保障小麦的产量,确保谷物基本自给,口粮绝对安全。“打铁还需自身硬”面对纷乱复杂的国际形势,我们应该抓紧提升自身自给能力和水平,作为小麦主要产地的省份应当以品种创新和小麦种植技术改革为依托,打造一批新型小麦种植示范基地,通过规模化生产,提高生产效率,降低生产成本,走高效、高产、优质的发展道路。

二是积极通过对话、开展国际谈判、积极参与国际农产品贸易规则的制定,以提高我国在国际市场上的话语权。我国作为小麦主要进口国,对世界粮食贸易有着不可忽视的影响,应当充分发挥这一优势,积极推动国际粮食贸易正常进行,并逐步建立多元化的贸易关系。

三是抓住“一带一路”契机和“RCEP”机遇,大力加强与相关国家的经贸关系,加快与“一带一路”沿线新型小麦出口国家的贸易往来。通过农业合作项目,向其他国家学习先进农业生产技术和管理经验,同时向别国推广我国的科技创新成果,形成互利共赢的贸易合作关系。此外,应该充分利用“一带一路”和“RCEP”带来的机遇,开辟新的小麦进口渠道,分散风险,构建更加多元、稳定的小麦进口市场[6]。