宏观审慎监管的国际合作能增加福利吗?

2021-04-29刘晓宇陈晓莉

刘晓宇 陈晓莉

摘 要

基于Kara(2016)构建投资和消费两部门均衡模型,分析宏观审慎监管国际合作及非合作对金融稳定及福利的不同影响。根据中国数据的模拟结果表明:(1)中国参与宏观审慎监管国际合作有助于控制国内投资过度,有利于国内金融稳定;(2)中国与投资收益率和消费率相近的国家进行宏观审慎监管合作能同时提升两国福利;(3)中国与高投资收益率和消费率的国家合作能提升中国福利,但两国相差过大时会使国外产生福利损失;(4)中国与低投资收益率和消费率的国家合作能提升外国福利,但国外投资收益率和消费率过低时会使中国产生福利损失。基于上述结论提出中国参与宏观审慎监管国际合作的具体方案,为中国参与宏观审慎监管国际合作提供决策依据。

关键词 宏观审慎监管 国际合作 金融风险传染 金融外部性 福利分析

一、引言

金融全球化增加了外部冲击通过跨境资本流动在国际间溢出的可能性,研究表明各国加强宏观审慎监管政策的协调合作有助于减轻资本流动的不利影响,促进全球金融稳定。宏观审慎监管政策的国际溢出效应和各国宏观审慎监管政策之间的相互影响也充分说明了宏观审慎监管国际协调合作的必要性,但是现有的宏观审慎监管国际合作方案多是针对G7成员国之间,很少考虑发展中国家,特别是中国的立场。更重要的是,尽管国际货币基金组织(IMF)、国际清算银行(BIS)等国际机构呼吁各国协调使用宏观审慎监管政策,但几乎没有经验证据表明中国参与宏观审慎监管国际合作的具体收益。中国是否有必要参与宏观审慎监管国际合作?中国参与宏观审慎监管国际合作对国内金融稳定、经济运行和国家福利有何影响?中国应当如何参与宏观审慎监管国际合作?这些问题都值得深入研究,这对于中国参与宏观审慎监管国际合作和健全宏观审慎政策框架具有重要意义。除此之外,随着中国经济实力迅速上升,需要逐步积累主导国际事务方面的经验,积极争取宏观审慎监管合作中的国际话语权。

本文主要研究中国参与宏观审慎监管国际合作的收益,具体来说,本文的创新点和主要贡献如下:第一,在Kara(2016)的基础上,进一步纳入居民消费的影响构建投资和消费两部门均衡模型,通过理论推导对比两国进行宏观审慎监管合作及纳什博弈对国家福利的不同影响。相比于Kara(2016),本文选用投资效用和消费效用之和来度量一国福利,从而更准确地评估宏观审慎监管的国际合作是否能增加国家福利。第二,分两国对称、两国投资收益率非对称和两国消费/投资比例非对称三种情况,通过数值模拟详细测算不同情况下两国进行宏观审慎监管合作对国家金融稳定和福利变化的不同影响。研究发现投资收益率和消费率相近的国家之间进行宏观审慎监管合作不仅有利于国内金融稳定,还能同时提升两国福利,证实了何种情况下国家有必要参与宏观审慎监管的国际合作。第三,本文充分考虑中国投资收益率较高但消费率较低的现实情况,按照中国实际经济情况量化中国与国外不同国家进行宏观审慎监管合作收益的具体大小,为现阶段中国参与宏观审慎监管国际合作的预期收益提供实证依据,并据此提出了中国参与宏观审慎监管国际合作的具体方案。

二、文献综述

(一)宏观审慎政策国际合作的必要性

现有文献主要从跨境金融溢出、宏观审慎政策的国际溢出和各国宏观审慎政策的相互影响三个方面证实宏观审慎政策国际合作的必要性。

第一,随着国际金融市场一体化的发展,外部冲击更容易通过跨境金融溢出影响一国国内金融稳定,现有大量文献(Rey,2015;Agénor & Pereira da Silva,2018;杨子晖和周颖刚,2018)从理论和实证上证明了跨境金融溢出的存在。跨境金融溢出使得金融风险迅速跨境传播,通过大规模资本流动削弱一国宏观审慎政策的有效性,而宏观审慎政策国际合作有助于减轻资本流动的不利影响,维护全球金融稳定。第二,Buch 和 Goldberg(2016)、Avdjiev 等(2016)和Kang 等(2017)等发现宏观审慎政策的实施还可能会产生国际溢出效应。旨在维护国内金融稳定的宏观审慎政策却可能会成为外部冲击来源,通过跨境信贷对接受国的金融稳定造成负面影响,加剧金融三难困境,国家间的宏观审慎政策协调可能会帮助减轻金融三难困境。第三,各国宏观审慎政策的相互影响增加了宏观审慎政策国际合作的必要。Choi等(2018)从风险传染角度研究了国外宏观审慎政策对国内金融稳定的影响,认为高度关联的国家共同执行宏观审慎政策有助于遏制银行业危机蔓延。

(二)宏观审慎政策国际合作的收益

目前国际上测度宏观审慎政策国际合作收益的文献较少,一部分文献构建银行局部均衡模型或一般均衡宏观经济模型,分析金融外部性存在时宏观审慎政策国际合作的收益;另一部分文献构建两国动态随机一般均衡(DSGE)模型进行仿真模拟,量化宏观审慎政策国际合作的收益。

关于第一个方面,Dell 'Ariccia 和Marquez(2006)认为银行监管的外部性使得各国独立竞争的监管效率低下,各国协调监管政策能产生帕累托改进。Korinek(2014)指出,如果小国能够利用审慎的资本管制来应对国内政策产生的外部性,国际合作就没有必要。Jeanne(2014)比较了小型开放经济体宏观审慎政策和资本账户管制的福利,研究发现宏观审慎政策优于资本管制,但两种政策的国际不协调可能会导致全球“资本战争”。Kara(2016)关注的是危机时期产生的金融市场外部性,研究发现两国建立共同的监管机构来实施监管会改善双方的福利。关于第二个方面,Agénor 和 Jia(2017)构建两国货币联盟DSGE模型,定义货币政策由统一的中央银行执行,对比宏观审慎政策非合作纳什均衡与合作均衡的不同福利,仿真模拟结果表明,在不对称金融冲击时政策合作使得信贷产出比波动性降低了2%-5%,合作产生正收益。Agénor 等(2018)和Agénor 和 Pereira da Silva(2019)构建两国DSGE模型量化宏观审慎政策国际合作的收益,研究发现合作收益是显著的,但收益并不是平均分配到各个国家,外围国家的收益可能大于核心地区的收益。张瀚文和赵胜民(2020)在两国DSGE模型框架下考察宏觀审慎政策的国际影响机制,模拟分析结果表明中国参与宏观审慎政策国际合作有助于抵御外部经济冲击。

综上所述,虽有丰富的文献证实了宏观审慎监管政策国际合作的必要性,但具体估计宏观审慎监管国际合作收益的文献较少,更是少有文献考察中国参与宏观审慎监管国际合作的收益,因此有必要研究中国是否有必要参与宏观审慎监管国际合作、参与国际合作的收益以及中国参与宏观审慎监管国际合作的具体方案。

三、两国宏观审慎监管合作模型

本文模型借鉴Kara(2016)银行抛售资产的银行业局部均衡模型,在此基础上进一步纳入居民消费的影响综合考虑一国投资收益和超额消费收益的福利,构建投资和消费两部门均衡模型来分析两国进行宏观审慎监管协调合作的收益。模型包括A国和B国两个国家,每个国家都包括一单位的金融机构进行投资、一单位的居民进行消费以及一国的金融监管当局制定宏观审慎监管政策。除此之外,模型还包括一单位全球投资者可以购买两国金融机构的金融资产,各国金融市场有一定的概率处于好时期,也有一定的概率处于差时期。一国金融市场处于差时期时,金融机构会选择资产重组抛售部分金融资产,而抛售金融资产会降低全球投资者购买金融资产的价格,因此两国之间会存在金融风险相互传染。另外,一国金融市场处于差时期时的居民消费也会低于金融市场处于好时期时的消费。接下来以A国为例,介绍全球及A国各部门的行为选择,B国的机构设定类似。

(一)全球投资者

全球投资者从两国金融机构购买x单位金融资产进行生产获得收益F(x)。参考经典文献,收益函数一般满足凹性、弹性与规范性三个基本假设。第一,凹性:F′(x)>0,F″(x)<0。凹性代表全球投资者的资产收益随着资产递增,但是边际收益随着资产递减。第二,弹性:εP,x=-(x/P)·(p/x)=-F′(x)/xF″(x)>1。弹性代表全球投资者对金融资本品的需求是有弹性的。Lorenzoni (2008) 和 Korinek (2011)说明这一假设可以排除风险传染模型的多重均衡。第三,规范性:F′(x)F(x)-2F″(x)2≤0。收益函数F(x)为对数凹函数是古诺模型中的经典假设,规范性假设比对数凹函数假设要弱。Kara(2016)说明规范性可以保证博弈模型的均衡解存在且唯一。为直观展示模型性质且便于下一部分的数值模拟,首先选择满足三个假设的特定生产收益函数:F(x)=Aln(a+x),A>0,a>0 进行证明。除此之外,附录证明对于满足三个假设的任何生产收益函数,下文推导的均衡投资及福利的所有性质仍然成立。

令P代表全球投资者购买金融资产的资产价格,则全球投资者最大化其收益:

maxx≥0F(x)-Px(1)

求解收益最大化易得:F′(x)=P,代入F(x)=Aln(a+x)可得全球投资者对金融资产的需求函数为:

D(P)=x=F′(P)-1=AP-a(2)

由(2)式,全球投资者的需求函数向下倾斜,金融资产价格越高,全球投资者对金融资产的投资需求越低。

(二)金融机构投资

金融机构的行为分为三个阶段描述。在t=0,金融机构(主要为银行)受到金融监管当局宏观审慎监管政策

广义上宏观审慎监管政策是一种旨在维护金融稳定的政策,狭义的定义侧重于各种宏观审慎工具。本文主要分析广义上宏观审慎监管政策实施的总体效果,即宏观审慎监管控制一国投资及宏观杠杆的效果。INDEX\o"S"\c"2"\z"2052"的约束,选择其投资品数量(投资或贷款)I,其预期投资收益率为R(R>1);在t=1,金融市场存在好时期(概率为p)和差时期(概率为1-p)两种状态。在好时期,金融机构不采取行动,保留其投资品。在差时期,金融机构出于对金融风险(金融资产贬值及投资损失)的担忧,选择资产重组,保留γ比例的投资品,以价格P卖出(1-γ)比例的资本品获取收益。在 t=2,假设金融机构为有限责任,则好时期时,金融机构获得投资净收益(R-1)I,差时期时获得投资净收益max(γR-1)I,0。接下来倒向求解金融机构的投资品数量I、差时期的资本品保留比例γ。

在t=1差时期,金融机构选择资产重组,保留γ比例资本品以获得收益RγI,出售(1-γ)比例资本品来获得收益P(1-γ)I,但需支出资产重组成本cI。因此金融机构在预算约束下最大化其收益:

maxγ≤1:π=RγI+P(1-γ)I-cIs.t. P(1-γ)I-cI≥0(3)

其中,预算约束代表金融机构出售资产的收入需要大于其资产重组成本。资本品价格P应满足:c≤P≤R,因为资本品价格低于资产重组成本参数,金融机构不会选择出售金融资产;而资本品价格高于投资收益,金融机构不会选择投资而是全部出售资产。由(3)式,金融机构收益是资本保留比例γ的增函数,因此在预算约束下,最优资本保留比例γ*为:

γ*=1-cP(4)

在t=0,金融机构在本国宏观审慎监管的监管下选择投资来最大化0时刻的预期净收益:

maxI≥0:Π=p(R-1)I+(1-p)max(Rγ*-1)I,0s.t. I≤L(5)

其中,γ*为金融机构选择的最优资本保留比例,L代表一国的宏观审慎监管标准,其越小代表国家更严格地控制投资水平及金融风险,即更加紧缩性的宏观审慎监管政策。由(5)式,由于金融机构有限责任,其预期净收益随着投资量的上升而上升,因此金融機构倾向于投资扩张,其最优投资量即为宏观审慎监管的监管标准:I*=L。

(三)全球金融资产供给与需求均衡

金融机构选择出售金融资产(1-γ*)I*=cPL,则全球(A国和B国)的金融资产供给S(P)=SA(P)+SB(P)=cP(LA+LB),其中,LA代表A国的宏观审慎监管水平,LB代表B国的宏观审慎监管水平。不同于一般的供给函数,金融市场处于差时期时,金融机构的金融资产供给函数向下倾斜,金融资产价格越低,金融资产的供给越高。这很好地刻画了金融风险传染的特征:金融风险较高时,金融机构抛售金融资产引起整体金融资产价格下降,而资产价格的下降加剧金融风险,进一步引发更多的金融资产抛售。由全球投资者的行为分析,全球金融资产需求为D(P)=AP-a,市场均衡时,全球金融资产需求等于供给:

D(P)=S(P)(6)

由(6)式可得均衡金融资产价格P*(LA,LB)=A-c(LA+LB)a,则金融机构的资本保留比例γ*(LA,LB)=1-cP*=1-acA-c(LA+LB)。

全球金融资产供给与需求均衡如图1所示,均衡时,资本品价格P满足c≤P≤R。当一国放松监管标准(LA或LB增大)时,全球金融资产供给上升,全球均衡状态由A点移动到B点,导致全球均衡金融资产价格P*下降,因此金融机构的资本保留比例γ*也下降。这表明了金融风险传染的负外部性,当一国放松监管标准导致较高的投资水平及金融风险积累,若金融市场处于差时期,将导致全球金融资产价格下降,风险传染到全球其他国家,各国金融机构降低其资本保留比例,选择抛售金融资产,威胁全球金融稳定。正是这种金融风险传染的负外部性,才增加了宏观审慎监管国际合作的必要。

(四)居民消费

消费者在好时期和差时期的消费率不同,假设在好时期消费C-占产出Y的比例高,差时期消费C-占产出Y的比例低。简化分析不考虑政府支出和净出口,假设产出等于消费和投资之和,由C=θY,Y=C+I可知,消费为投资的一定的比例:C=θ1-θI=λI,且好时期消费/产出比例(θ)较高,则好时期消费/投资比例 (λ)也较高。因此设定好时期消费C-=λ-I,差时期消费C-=λ-I。

(五)监管当局

1.两国非合作

运用博弈论来求解两国非合作时各自的宏观审慎监管水平。两国独立行动时,监管当局选择本国宏观审慎监管水平Li(给定国外宏观审慎监管水平Lj)来最大化本国的福利,福利主要由投资收益和超额消费收益

为便于直观地展示模型性质和数值模拟,居民消费福利选择超额消费收益的具体形式度量,除此之外,附录证明对于其他一般的居民消费效用函数(满足凹性、弹性)作为居民消费福利,正文推导的所有均衡投资及福利性质均成立。

附录可联系作者索取。

两部分组成。即,

maxLi≥0:wi(LA,LB)=

p(Ri-1)Li+(1-p)Riγ*(LA,LB)-1Li+pλ-iLi+(1-p)λ-iLi-Lii=A,B (7)

A国福利最大化的一阶条件为:

wA(LA,LB)LA=(RA-1)+pλ-A+(1-p)λ-A-1-(1-p)RAac(A-cLB)A-c(LA+LB)2=0(8)

由此可得,A国宏观审慎监管水平的最优回复函数:

LA*(LB)=A-cLB-σAac(A-cLB)c,其中,σA=(1-p)RA(RA-1)+pλ-A+(1-p)λ-A-1(9)

一阶条件的另一解LA(LB)=A-cLB+σAac(A-cLB)c舍去,因为其对应国家福利最小的情况。B国福利最大化问题的一阶条件类似,B国最优回复函数:

LB*(LA)=A-cLA-σBac(A-cLA)c,其中σA=(1-p)RB(RB-1)+pλ-B+(1-p)λ-B-1(10)

联立两国监管政策的最优回复函数(9)式和(10)式,可得非合作时两国各自的宏观审慎监管水平L^A和L^B。

2.两国合作

两国选择宏观审慎监管协调合作时,共同选择统一的宏观审慎监管水平L来最大化两国的加权福利(每个国家的权重各为0.5),即,

maxL≥0:W(L,L)=0.5wA(L,L)+0.5wB(L,L)(11)

此福利最大化問题的一阶条件为:

W(L,L)L=RA+p λ-A+(1-p)λ-A+RB+p λ-B+(1-p)λ-B-4

-(1-p)(RA+RB)acLA-2cL2=0(12)

由此可得,合作时,两国的宏观审慎监管水平L~A=L~B=L~:

L~=A-ρacA2c,其中ρ=(1-p)(RA+RB)RA+p λ-A+(1-p)λ-A+RB+p λ-B+(1-p)λ-B-4(13)

四、两国合作和非合作的均衡投资及福利分析

(一)两国对称

两国对称模型主要有以下四点性质。

1.两国非合作时,国家的最优监管政策回复函数L*A(LB)和L*B(LA)向下倾斜,且存在唯一的博弈纳什均衡投资L^A=L^B。

由两国最优政策回复函数易得:L*A(LB)LB<0,L*B(LA)LA<0,因此最优政策回复函数LA(LB)和LB(LA)向下倾斜。如果A国监管当局收紧监管标准,降低其金融机构的投资水平,t=1差时期不良资产就会较少,可以实现更高的金融资产价格,由(4)式,金融机构保留金融资产的比例越高,增加投资的边际回报,则B国最优选择一个更高的投资水平上限(即B国监管当局放松监管标准)。由于两国的最优政策回复函数向下倾斜,并且纳什均衡时两国投资相等,因此存在唯一的博弈纳什均衡投资L^A=L^B。

2.两国非合作时,纳什均衡投资L^A=L^B随着投资收益率R、金融市场好时期概率p和消费/投资比例λ的增大而增大。

当两国对称(各参数相同)时,由两国最优监管政策回复函数可得纳什均衡投资L^A=L^B=4A-σac-8σAac+(σac)28c,接下来分析L^A=L^B的增减性。

一般情况下消费/投资比例不超过2,因此:σR=(1-p)(p λ-+(1-p)λ--2)(R-1)+p λ-+(1-p)λ--12<0,又由L^σ=18c-ac-8Aac+2σ(ac)228Aσac+(σac)2<0,因此:

L^R=L^σ·σR>0(14)

同样地,由σp=-R(R-1)+p λ-+(1-p)λ--1-(1-p)R(λ--λ-)(R-1)+p λ-+(1-p)λ--12<0可知:

L^p=L^σ·σp>0(15)

同样地,由σλ-=-p(1-p)R(R-1)+p λ-+(1-p)λ--12<0,σλ-<0可知:

L^λ-=L^σ·σλ->0,L^λ-=L^σ·σλ->0(16)

综上,纳什均衡投资L^A=L^B随着投资收益率R、金融市场好时期概率p和消费/投资比例λ的增大而增大。显然,投资收益率及好时期概率越高,国家投资获取的收益越多,因此更加偏好于高投资水平。另外,消费/投资比例越高,国家从超额消费中获取的福利越高,因此更加偏好于高消费及高投资水平。

3.两国合作时的均衡投资水平L~A=L~B=L~低于两国非合作时的均衡投资水平L^A=L^B=L^。对称的两国进行宏观审慎监管合作可以控制全球投资过度,减轻金融风险传染,有利于全球金融稳定。

当两国对称时,由上面分析:L^=4A-σac-8σAac+(σac)28c,L~=A-ρacA2c。接下来倒推证明L~

首先,需证明L^-L~=4σAac-σac-8σAac+(σac)28c>0,则需要证明:

4σAac>σac+8σAac+(σac)2(17)

上式两边平方整理不等式可得2σac4A-σac-8σAac+(σac)2>0,再由L^>0可知

4A-σac-8σAac+(σac)2>0显然成立,因此L^-L~>0成立。

两国合作时的均衡投资水平低于两国非合作时的均衡投资水平说明,存在抛售金融资产的系统性金融风险时,两国非合作的宏观审慎监管标准相比于合作的宏观审慎监管标准是低效率的宽松。两国参与宏观审慎监管合作时选择最大化两国总福利,可以将减价抛售金融资产的金融外部性内部化,缓解金融市场困难时期的金融风险传染,因此对称的两国进行宏观审慎监管合作可以控制全球投资及信贷过大,减轻金融风险传染,有利于全球金融稳定。

4.对称两国福利水平相同,且两国合作的福利w(L~,L~)高于非合作福利w(L^,L^)。对称的两国进行宏观审慎监管合作不仅有利于全球金融稳定,也能提升两国的福利水平。

合作均衡投资水平的定义等同于最大化两国福利之和,即,

wA(L~,L~)+wB(L~,L~)>wA(L^,L^)+wB(L^,L^)(18)

又因为两国对称时,wA(L~,L~)=wB(L~,L~),wA(L^,L^)=wB(L^,L^),因此w(L~,L~)>w(L^,L^)。

當两国非合作独立行动时,忽略了本国投资水平提高对对方国家福利的负面影响,使得两国的边际总成本高于边际总收益。而两国合作时可以共同选择边际总成本等于边际总收益的总投资水平,提升两国的整体福利水平。因此,对称的两国进行宏观审慎监管合作不仅有利于全球金融稳定,也能提升两国的福利水平。

(二)两国投资收益率非对称

投资收益率非对称模型主要有以下四点性质。

1.当两国非合作时,若投资收益率RA>RB,则纳什均衡投资L^A>L^B,反之亦然。

当投资收益率RA>RB,由σR<0可知:σA>σB。再由两国非合作时的宏观审慎监管政策最优回复函数:

L*A(LB)=A-cLB-σAac(A-cLB)c

L*B(LA)=A-cLA-σBac(A-cLA)c(19)

结合L^σ<0易得, L^A>L^B,即投资收益率高的国家会有更高的纳什均衡投资。显然,一国投资收益率越高,国家投资获取的收益越多,因此更加偏好于高投资水平。

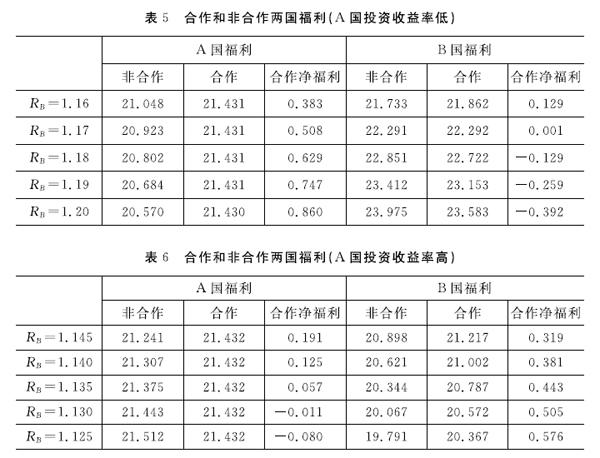

2.不存在合作均衡投资L~≥minL^A,L^B,两国可以接受的统一监管水平满足L~ 考虑L^A>L^B(RA>RB)的情况,用反证法证明L~ dwi(Li*(Lj),Lj)dLj=dwi(Li,Lj)dLjLi=Li*(Lj)<0(20) 首先,当L~=L^B,考虑L^A>L^B,并运用包络定理可得: wB(L^B,L^B)>wB(L^A,L^B)(21) 然而由定義可知,wA(L^B,L^B) 其次,当L~>L^B,运用包络定理可得: wA(L*A(L~),L~) 然而,由定义可知,wA(L~,L~) 综上,当L^A>L^B时,L~ 3.当投资收益率RA>RB,若存在合作均衡投资水平L~使得A国参与合作的福利高于非合作福利:wA(L~,L~)>wA(L^A,L^B),则一定能使得B国参与合作的福利高于非合作福利:wB(L~,L~)>wB(L^A,L^B),反之亦然。 当投资收益率RA>RB时,根据性质1和2可得L^A>L^B,L~ wA(L^A,L^B)>wA[L*A(L^A),L^A]>wA(L^B,L^A)(23) 因此,若wA(L~,L~)>wA(L^A,L^B),则wA(L~,L~)>wA(L^B,L^A)。经计算: 1RAwA(L~,L~)-wA(L^B,L^A)=φ(RA)L^B-L~ +(1-p)γ*(L~,L~)L~-γ*(L^B,L^A)L^B 其中,φ(RA)=2-p λ-+(1-p)λ-RA-p(24) 1RBwB(L~,L~)-wB(L^A,L^B)=φ(RB)L^B-L~ +(1-p)γ*(L~,L~)L~-γ*(L^A,L^B)L^B 其中,φ(RB)=2-p λ-+(1-p)λ-RB-p(25) 当RA>RB时,φ(RA)<φ(RB)。比较(24)式和(25)式: 1RAwA(L~,L~)-wA(L^B,L^A)<1RBwB(L~,L~)-wB(L^A,L^B)(26) 又由wA(L~,L~)-wA(L^B,L^A)>0可得: wB(L~,L~)-wB(L^A,L^B)>0(27) 这条性质成立意味着,若存在合作均衡投资水平L~使得高投资收益率国家可以获得合作净福利(参与合作的福利减去不合作的福利),则一定能使低投资收益率国家获得合作净福利。这正与性质2对应,与低投资收益率国家相比,高投资收益率国家的投资水平降低得更多,若此时高收益率国家能获得合作净福利,则愿意接受一个共同的监管水平,低收益国家的监管机构也必然会接受。 4.当投资收益率RA>RB时,定义合作均衡投资L~=argmaxL≥0:wA(L,L),两国投资收益率之差s=RA-RB。对于所有RA,存在一个阈值s*,当s≤s*时,两国参与合作的福利高于非合作的福利;而当s>s*时,两国参与合作的福利低于非合作的福利,反之亦然。两国投资收益率相差较大时,宏观审慎监管合作至少会使得一国产生福利损失,只有投资收益率相似的国家间才适合进行宏观审慎监管合作。 因为高投资收益率国家参与合作的投资水平降低得更多,可能产生的合作成本更高,因此,当投资收益率RA>RB时,定义合作均衡投资L~=argmaxL≥0:wA(L,L)。令A国参与宏观审慎监管合作的合作净福利ΔwA=wA(L~,L~)-wA(L^A,L^B),则: ΔwAs=ΔwAL~·L~s+ΔwAL^A·L^As+ΔwAL^B·L^Bs(28) 第一项中 ΔwAL~=wA(L~,L~)L~L~=argmaxL≥0:wA(L,L)=0,第二项中ΔwAL^A=wA(L^A,L^B)L^AL^A=argmaxL≥0:wA(L,L^B)=0,因此经计算: ΔwAs=ΔwAL^B·L^Bs=(1-p)RAac2L^AA-c(L^A+L^B)2·L^Bs(29) 给定RA,s越大,则RB越小,由性质1可知L^B则越小,因此L^Bs<0,结合(29)式可得:ΔwAs<0,即A国的合作净福利随着两国投资收益率之差的增加而递减。首先,当s=0(两国对称)时,两国参与合作获得正的净福利ΔwA>0。其次,当s足够大时,RB→0,则L^B→0,由性质2可知L~→0。此时ΔwA=wA(L~,L~)-wA(L^A,L^B)<0。因此存在一個阈值s*,当s≤s*时,A国参与合作的福利高于非合作的福利;而当s>s*时,A国参与合作的福利低于非合作的福利。再结合性质3,若投资高收益率A国可以获得合作净福利,B国也必然获得合作净福利,因此性质4成立。这意味着,如果两个国家投资收益率相差较大,两国合作制定的共同宏观审慎监管标准会使得高投资收益率国家的福利相比于不合作时下降,这是因为合作的共同监管标准相比于不合作均衡中高投资收益率国家选择的监管标准过于严格。因此,两国投资收益率相差较大的非对称情况下,宏观审慎监管合作至少会使得一国产生福利损失,只有(投资收益率)相似的国家间才适合进行宏观审慎监管合作。 (三)两国消费/投资比例非对称 消费/投资例非对称模型主要有以下四点性质。 1.两国非合作时,若消费/投资比例λA>λB,则纳什均衡投资L^A>L^B,反之亦然。 与投资收益率非对称情况类似,当消费/投资率λA>λB时,由σλ<0可知:σA>σB。再结合L^σ<0易得,L^A>L^B,即消费/投资比例高的国家会有更高的纳什均衡投资。显然,消费/投资比例越高,国家从超额消费中获取的福利越高,因此更加偏好于高投资水平。 2.不存在合作均衡投资L~≥minL^A,L^B,两国可以接受的统一监管水平满足L~ 此性质证明过程与投资收益率非对称情况完全相同。消费/投资比例非对称的两国进行宏观审慎监管合作也有利于全球金融稳定。 3.当消费/投资比例λA>λB时,定义合作均衡投资L~=argmaxL≥0:WA(L,L)。若存在合作均衡投资水平L~使得A国参与合作的福利高于非合作福利:WA(L~,L~)>WA(L^A,L^B),则一定存在B国参与合作的福利高于非合作福利:WB(L~,L~)>WB(L^A,L^B),反之亦然。 当消费/投资率λA>λB,根据性质1和2可得L^A>L^B,L~ wA(L~,L~)-wA(L^B,L^A)=ψ(λA)L^B-L~+(1-p)Rγ*(L~,L~)L~-γ*(L^B,L^A)L^B 其中,ψ(λA)=2-pλ-A+(1-p)λ-A-pR(30) wB(L~,L~)-wB(L^A,L^B)=ψ(λB)L^B-L~+(1-p)Rγ*(L~,L~)L~-γ*(L^A,L^B)L^B 其中,ψ(λB)=2-p λ-B+(1-p)λ-B-pR(31) 当消费/投资率λA>λB时,ψ(λA)<ψ(λB)。比较(30)和(31)式可得: wA(L~,L~)-wA(L^B,L^A) 又由wA(L~,L~)-wA(L^B,L^A)>0可得: wB(L~,L~)-wB(L^A,L^B)>0(33) 4.定义两国消费/投资比例之差s=λA-λB,存在一个阈值s*,当s≤s*时,两国参与合作的福利高于非合作的福利;而当s>s*时,两国参与合作的福利低于非合作的福利。两国消费/投资比例相差较大时,宏观审慎监管合作至少会使得一国产生福利损失,只有消费/投资比例相似的国家间才适合进行宏观审慎监管合作。 证明过程与投资收益率非对称情况类似。在两国消费/投资比例相差较大的非对称情况下,宏观审慎监管合作至少会使得一国产生福利损失,只有消费/投资比例相似的国家间才适合进行宏观审慎监管合作。 五、中国参与宏观审慎监管合作收益的数值模拟 两国的投资和消费两部门均衡模型中,A国选取中国来分析中国与世界其他国家进行宏观审慎监管国际协调的收益。数值模拟中A国的基准参数主要按照中国的实际经济数据选取,具体的选取数值及选取标准如下:第一,投资收益率R=1.15。参考经典文献 王春云和王亚菲(2019)运用数字化资本回报率的测度方法测算1992-2017年中国资本回报率,发现中国资本回报率在8.06%到23.67%之间波动,平均资本回报率约为15.65%;刘仁和等(2018)基于q 理论结合中国1978-2014年的宏观总量数据测算国内的资本回报率,按照Bai方法计算的平均资本回报率为20.79%,扣除调整成本后为7.95%;白重恩和张琼(2014)估计了1978-2013年中国的总体资本回报率,发现整体呈现下降趋势,金融危机后平均资本回报率约为17.49%。综合考虑选取中国的投资回报率为15%,除此之外,也选取其他数值对模拟结果进行稳健性检验。第二,金融周期好(差)时期概率p=0.55(1-p=0.45)。选取VIX指数 选取2000年到2019年的季度数据,数据来源于万德。(恐慌指数)代表全球金融周期,统计样本时间内VIX指数上升时期(代表风险上升)代表差时期,VIX指数下降时期(代表风险下降)代表好时期,然后分别计算两者占总时间的比例代表差时期和好时期的概率。第三,好时期的消费/投资比例λ-=1.54; 差时期的消费/投资比例λ-=1.18。选取中国的最终消费率和资本形成率数据 选取2000年到2018年的年度数据,数据来源于中国统计局。计算参数消费/投资比例。统计样本时期内高于平均值的样本点对应的消费/投资比例,以此作为好时期的消费/投资比例参数;类似地,计算低于平均值的消费/投资比例作为差时期的参数。第四,资产重组成本c=0.01。通过理论分析发现资产重组成本对两国投资及福利的性质并未影响,只影响其数值的量级大小,因此简单选取交易中介成本代表资产重组成本,除此之外,也选取其他数值对模拟结果进行稳健性检验。第五,全球投资者收益函数中的参数A=a=1。全球投资者收益函数中的参数A和a也对两国投资及福利的性质并未影响,只影响其数值的量级大小,因此简单选取A=a=1。除此之外,也选取其他数值对模拟结果进行稳健性检验。 接下来在上部分理论分析的基础上进行数值模拟,分析两国合作及非合作两种情况下的均衡投资及福利。模拟主要分为对称国家、投资收益率非对称国家和消费/投资比例非对称国家三种情况进行分析。 (一)中国与国外对称 首先分析中国与外国对称的情况下进行宏观审慎监管国际协调的收益,具体设置外国(B国)的各参数与中国(A国)的基准参数相同。 1.合作及非合作均衡投资 首先选取基准参数分析两国合作及非合作均衡投资,除了基准参数,选取其他参数计算合作及非合作均衡投资,计算结果见表1。两国合作情况下均衡投资水平低于非合作情况,两国非合作时都倾向于更多的投资扩张,加剧了金融风险积累。而两国合作可以控制全球投资及信贷过大,有利于全球金融稳定。更换各种参数值的数值模拟中结果稳健。 进一步分析均衡投资的影响因素及性质。图2依次展示了合作及非合作情况下两国均衡投资与投资收益率、好时期概率以及消费/投资比例的关系。首先,合作情况下两国均衡投资始终低于非合作情况下两国均衡投资,对称的两国合作更有利于全球金融稳定,结果稳健。其次,合作及非合作情况下两国均衡投资都与投资收益率、好时期概率以及消费/投资比例呈正相关关系。显然,投资收益率及好时期概率越高,国家投资获取的收益越多,因此更加偏好于高投资水平。另外,消费/投资比例越高,国家从超额消费中获取的福利越高,因此更加偏好于高消费及高投资水平。 2.合作及非合作福利分析 在基准参数及各稳健性检验参数的不同情况下,计算两国合作及非合作的國家福利,以及合作净福利(参与合作的福利减去非合作的福利),数值模拟结果见表2。首先,选取基准参数的情况下,两国福利相同。两国非合作时福利都为21.176,合作时两国福利为21.432,合作净福利为0.256。两国对称情况下,相较两国独立行动,两国合作不仅可以控制全球投资过度增长,还可以增进两国各自的福利。因此,对称国家之间的监管合作有助于维护全球稳定的同时提高各自国家的福利,两国监管当局选择合作时收益更大。其次,更换各种参数进行稳健性检验,两国合作的福利仍大于不合作的福利,两国可以从合作中获取净收益。 (二)中国与国外投资收益率非对称 1.合作及非合作均衡投资 分析两国投资收益率非对称时两国合作及非合作的均衡投资。A国仍选择基准参数代表中国,B国投资收益率分别选取高于中国投资收益率(表3)和低于中国投资收益率(表4)两种情况进行数值模拟。由表3和表4,第一,两国非合作时,仍是投资收益率高的国家投资水平更高;第二,两国投资收益率相差不大时,A国和B国合作均衡投资水平都低于两国不合作的均衡投资水平,合作更有利于全球金融稳定;第三,两国投资收益率相差较大(如国外投资收益率R=1.20)时,可能会出现合作均衡投资水平高于不合作均衡投资水平的情况,根据理论分析,此时高收益率国家会出现福利损失,两国难以达到合作共识。接下来的福利分析数值模拟中也会证明这一点。 2.合作及非合作福利分析 对应均衡投资的计算分析,在国外收益率高于中国以及国外收益率低于中国的两种情况下,分别计算两国合作及非合作的国家福利,以及合作净福利(参与合作的福利减去非合作的福利),数值模拟结果见表5和表6。 由表5,当国外投资收益率高于中国时,两国合作带给中国的合作净收益始终为正,而且投资收益率相差越大,中国的合作净收益越高(0.383至0.860)。但是两国投资收益率相差越大,国外的合作净收益越低(0.129至-0.392),甚至出现负收益。当国外的净收益率约为17.01%(R=1.1701)时,国外的合作净福利降为0,此时外国失去参与国际监管合作的动机。因此,当国外收益率高于中国2.01%以内时,两国选择监管合作来获取合作的净福利收益。 由表6可知,当国外投资收益率低于中国时,两国合作带给国外的合作净收益始终为正,而且投资收益率相差越大,外国的合作净收益越高(0.319至0.576)。但是两国投资收益率相差越大,中国的合作净收益越低(0.191至-0.080),甚至出现负收益。当国外的净收益率约为13.08%(R=1.1308)时,中国的合作净福利降为0,中国失去参与国际监管合作的动机。因此,当国外收益率低于中国1.92%以内时,两国选择监管合作来获取合作的净福利收益。综上,投资收益率低的国家参与监管合作的净福利获取一直为正,且收益率相差越大,净福利获取越大,但投资收益率高的国家参与监管合作时,收益率相差越大,净福利获取越小,当收益率相差超过一定阈值后,其净福利获取为负,两国不会达成监管合作共识。只有在两国投资收益率相差较小时,两国才选择监管合作来提升各自的福利。 (三)中国与国外消费/投资比例非对称 1.合作及非合作均衡投资 类似地,分析两国消费/投资比例非对称时两国合作及非合作的均衡投资。A国仍选择基准参数代表中国,为便于分析,设定B国好时期的消费/投资比例不变,差时期的消费/投资比率分别选取高于中国(表7)和低于中国(表8)两种情况进行数值模拟。由表7和表8可知,首先,两国非合作时,仍是消费/投资比例高的国家投资水平更高;其次,两国消费/投资比例相差不大时,A国和B国合作均衡投资水平都低于两国不合作的均衡投资水平,合作更有利于全球金融稳定。 2.合作及非合作福利分析 对应均衡投资的计算分析,在国外消费/投资比例高于中国以及国外消费/投资比例低于中国的两种情况下,分别计算两国合作及非合作的国家福利,以及合作净福利(参与合作的福利减去非合作的福利),数值模拟结果见表9和表10。 由表9可知,当国外消费/投资比例高于中国时,两国合作带给中国的合作净收益始终为正,而且消费/投资比例相差越大,中国的合作净收益越高(0.364 至0.782)。但是两国消费/投资比例相差越大,国外的合作净收益越低(0.148至-0.290),甚至出现负收益。当国外的差时期消费/投资比例约为1.2036时,国外的合作净福利降为0,此时外国失去参与国际监管合作的动机。由表10可知,当国外消费/投资比例低于中国时,两国合作带给国外的合作净收益始终为正,而且消费/投资比例相差越大,外国的合作净收益越高(0.362 至0.775)。但是两国消费/投资比例相差越大,中国的合作净收益越低(0.148至-0.296),甚至出现负收益。当国外的消费/投资比例约为1.1565时,中国的合作净福利降为0,中国失去参与国际监管合作的动机。综上,消费/投资比例非对称情况与投资收益率非对称情况相似,只有在两国消费/投资比例相差较小时,两国才选择监管合作来提升各自的福利。 六、结论与政策建议 (一)结论 本文基于投资和消费两部门均衡模型分析宏观审慎监管国际合作对金融稳定及福利的影响,并通过数值模拟量化中国参与宏观审慎监管国际合作的收益,得出的主要结论如下。 第一,理论模型显示,宏观审慎监管国际合作对全球金融稳定起到了重要作用。两国非合作时,独立制定宏观审慎监管标准的纳什均衡投资水平都倾向于更多的投资扩张,加剧了各国金融风险积累。而两国合作可以控制全球投资及信贷过度,有利于全球金融稳定。 第二,对称(投资收益率和消费率相同)的两国进行宏观审慎监管合作不仅有利于国内金融稳定,也能提升两国的福利水平;当两国非对称时,若两国投资收益率和消费率相差较小,两国进行宏观审慎监管国际合作也能同时提升两国的福利水平。但是当两国投资收益率和消费率相差较大时,参与合作会使得高投资收益率和消费率国家的福利相比于不合作时下降,只有投资收益率和消费率相似的国家间进行宏观审慎监管合作才会对两国都有利。 第三,数值模拟量化中国参与宏观审慎监管国际合作的收益与理论一致。首先,中国与国外进行宏观审慎监管合作,相比不合作可以保持严格的宏观审慎监管标准,控制国内投资過度,有利于国内金融稳定;其次,中国与投资收益率和消费率相近的国家进行宏观审慎监管合作,能同时提升两国的福利水平,此时宏观审慎监管国际合作有必要;最后,中国与投资收益率和消费率高于中国的国家进行宏观审慎监管合作,能提升中国的福利水平,但两国相差过大时会使得国外产生福利损失。而中国与投资收益率和消费率低于中国的国家进行宏观审慎监管合作,能提升外国的福利水平,但国外投资收益率和消费率过低时会使得中国产生福利损失。 (二)政策建议 1. 中国参与宏观审慎监管国际合作的具体方案 基于理论推导和数值模拟的结论,提出中国参与宏观审慎监管国际合作的具体方案,为中国参与宏观审慎监管国际合作提供决策依据。 首先,投资和消费两部门均衡模型的理论分析表明,两国独立制定宏观审慎监管标准,非合作博弈的结果会引起过度投资扩张和金融风险积累,而各国金融机构之间风险传染的负外部性加剧了这种投资扩张的负面影响。宏观审慎监管的国际合作能控制全球过度投资,对全球金融稳定起到了重要作用。因此中国可以积极参与宏观审慎监管的国际合作,尤其是在金融风险积累及系统性金融风险较高时,更应如此。 其次,中国参与宏观审慎监管国际合作的数值模拟表明,中国与投资收益率和消费率相近的国家进行宏观审慎监管合作不仅有利于两国的金融稳定,还能同时提升两国的国家福利。因此,中国适合优先选择经济情况(投资收益率和消费率)相近的国家进行宏观审慎监管合作,此时两国更容易达成合作协议,获得合作净收益。 最后,中国与中国经济情况相差较大的国家商议宏观审慎监管合作时:一方面,与较低投资收益率和消费率国家合作可能会出现福利损失,此时应仔细评估参与合作的成本与收益,谨慎参与国际合作;另一方面,与较高投资收益率和消费率国家合作中国能获得合作净收益,但国外有可能会出现福利损失,此时应加强与国外的沟通与协调、争取在双方福利损失最小的情况下达成合作协议。 2. 健全宏观审慎政策调控框架 基于研究结论提出关于宏观审慎监管的两点建议,为中国健全宏观审慎政策调控框架提供一定的启示作用。 第一,本文理论分析表明金融风险传染的负外部性存在时,一国放松监管标准导致较高的投资水平及金融风险积累,若金融市场处于差时期,将导致全球金融资产价格下降、风险传染到全球其他国家,各国金融机构选择抛售金融资产,威胁国外及全球的金融稳定。随着中国金融开放,其不可避免地会受到国外政策冲击的影响,国外放松宏观审慎监管标准会通过全球投资影响中国国内的金融稳定。因此中国宏观审慎政策的制定除了关注国内的系统性金融风险,还应关注国外金融风险的跨境传染,可以针对中国跨境资本流动和全球投资建立监控指标,加强对跨境资本流动的宏观审慎监管。 第二,盡管国际清算银行(BIS)和金融稳定委员会(FSB)等国际机构呼吁各国协调使用宏观审慎监管政策,但目前宏观审慎监管国际合作的实际案例较少,对于是否需要政策合作以及如何进行政策合作也尚不明确。本文对中国现实情况的数值模拟表明,中国与经济情况相近的国家进行宏观审慎监管合作可以使两国都获得正福利收益。因此中国宏观审慎政策调控框架的构建中,可以加入考虑政策国际合作的部分,明确参与宏观审慎政策国际合作的时间、合作对象和具体方案。 参考文献: [1 ]杨子晖,周颖刚. 全球系统性金融风险溢出与外部冲击 [J ]. 中国社会科学, 2018 (12). [2 ]张瀚文,赵胜民. 宏观审慎监管的国际协调问题研究——基于我国的DSGE模拟分析 [J ]. 国际金融研究, 2020(2). [3 ] Avdjiev S, et al. International Prudential Policy Spillovers:A Global Perspective [R ]. BIS Working Paper, 2016, No. 589. [4 ] Agénor P R, Jia P. Macroprudential Policy Coordination in a Currency Union [R ]. Centre for Growth and Business Cycle Research Discussion Paper Series, 2017, No. 235. [5 ] Agénor P R, Pereira da Silva L A. Financial Spillovers, Spillbacks, and the Scope for International Macroprudential Policy Coordination [R ]. BIS Working Paper, 2018, No. 97. [6 ] Agénor P R, Gambacorta L, Kharroubi E, Lombardo G, Pereira da Silva L A. Assessing the Gains from International Macroprudential Policy Cooperation [R ]. Bank for International Settlements, 2018. [7 ] Agénor P R, Pereira da Silva L A. Global Banking,Financial Spillovers, and Macroprudential Policy Coordination [R ]. BIS Working Papers, 2019, No. 764. [8 ] Buch C, Goldberg M L. Crossborder Regulatory Spillovers:How Much?How Important?Evidence from the International Banking Research Network [R ]. NBER Working Paper, 2016, No. 22874. [9 ] Choi S M, Kodres L E, Lu J. Friend or Foe?CrossBorder Linkages, Contagious Banking Crises, and “Coordinated” Macroprudential Policies [R ]. IMF Working Paper, 2018, No. 18/9. [10 ] Dell Ariccia G, Marquez R. Competition Among Regulators and Credit Market Integration [J ]. Journal of Financial Economics, 2006(79). [11 ] Jeanne O. Macroprudential Policies in a Global Perspective [R ]. NBER Working Paper, 2014, No. w19967. [12 ] Korinek A. Systemic Risktaking: Amplification Effects, Externalities, and Regulatory Responses [R ]. ECB Working Paper, 2011, No. 1345. [13 ] Korinek A. International Spillovers and Guidelines for Policy [R ]. Paper presented at the 15th Jacques Polak Annual Research Conference, 2014. [14 ] Kara G I. Systemic Risk, International Regulation, and the Limits of Coordination [J ]. Journal of International Economics, 2016(99). [15 ] Kang M H, Vitek F, Bhattacharya M R, Jeasakul M P, Muoz M S, Wang N, Zandvakil R. Macroprudential Policy Spillovers: A Quantitative Analysis [R ]. IMF Working Paper, 2017, No. WP/17/170. [16 ] Lorenzoni G. Inefficient Credit Booms [J ]. The Review of Economic Studies, 2008(3): 809833. [17 ] Rey H. Dilemma not Trilemma: The Global Financial Cycle and Monetary Policy Independence [R ]. NBER Working Paper, 2015, No. w21162. (責任编辑:彭琳)