基于城市系统论的政策性金融机构作用机制研究

2021-04-28丰子顺

丰子顺

【摘 要】在政策性金融机构与城市发展关系的已有研究中,两者之间缺乏有机联系,缺少基于系统视角的认识。论文基于城市系统论的基本框架,将政策性金融机构作为一个适应性主体,分析了政策性金融机构在城市系统中的作用机制,在此基础上,通过美国住宅政策性金融机构影响城市发展的案例研究,以期为我国政策性金融机构助力城市发展提供新的思路。

【Abstract】In the existing studies on the relationship between policy-based financial institutions and urban development, there is a lack of organic connection between the two and an understanding based on a system perspective. Based on the basic framework of urban system theory, the paper takes policy-based financial institutions as the adaptive subject to analyze the action mechanism of policy-based financial institutions in urban system. Based on this, the paper studies the cases of American housing policy-based financial institutions affecting urban development, with a view to providing new ideas for China's policy-based financial institutions to help urban development.

【关键词】政策性金融机构;城市系统论;作用机制

【Keywords】policy-based financial institutions; urban system theory; action mechanism

【中图分类号】F299.2;F832.3 【文獻标志码】A 【文章编号】1673-1069(2021)03-0099-03

1 引言

政策性金融机构多为政府投资设立或提供担保,配合政府政策实现特定目标,不以盈利为目的一种特殊的金融机构,主要以银行、保险形式为主。尽管学界对政策性金融机构的作用有诸多质疑,但实践证明,无论是发达国家还是发展中国家,政策性金融机构在一国金融系统中均发挥着巨大作用,拥有不可替代地位。在我国,白钦先(1989)在其专著《比较银行学》中正式提出“政策性金融”这一概念,该书围绕这一制度的产生背景、基本特征和基本战略构想进行了初步阐述[1]。当今城市已成为现代国家经济发展的主要驱动引擎,抽离出城市发展的历史沿革,城市作为一个典型的复杂系统,本身有其自身的特性、演化历程和动力机制,但目前对于政策性金融机构与城市系统关系的研究,或建立在政策性金融机构支持的具体建设项目的微观案例研究基础上,或建立在城市规划及产业发展的宏观视角分析上,与城市系统本身的特性缺乏有机联系,结合不紧密,因而难以解释政策性金融机构与城市系统之间内在的作用机制,更无法有效指导决策者通过政策性金融机构推动城市系统健康发展。本文认为,政策性金融机构与城市系统的关系可以应用刘春成、侯汉坡提出的城市系统论进行分析,城市系统论脱胎于约翰·霍兰德(1994)提出的复杂适应系统(Complex Adaptive System,CAS)理论[2],美国圣塔非研究所(Santa Fe Institute,SFI)已应用复杂适应系统理论对社会经济问题进行大量综合性及系统性研究。仇保兴(2012)提出了认识城市的复杂系统观及相应的规划理念[3]。刘春成、侯汉坡(2012)应用复杂适应系统理论,搭建出城市系统论,构筑了其他学科应用于城市发展的理论桥梁[4]。孙梦水(2012)基于复杂适应系统理论提出了认识城中村的基本框架。周瑜(2018)设定城市复杂适应系统为认知基础,提出以数字孪生技术为实现手段,构建实体城市的数字孪生城市并将其应用于雄安新区规划研究。本文以城市系统论为认知城市系统的理论框架,对政策性金融机构在城市系统中的作用机制进行初步研究。

2 基于城市系统论的政策性金融机构分析

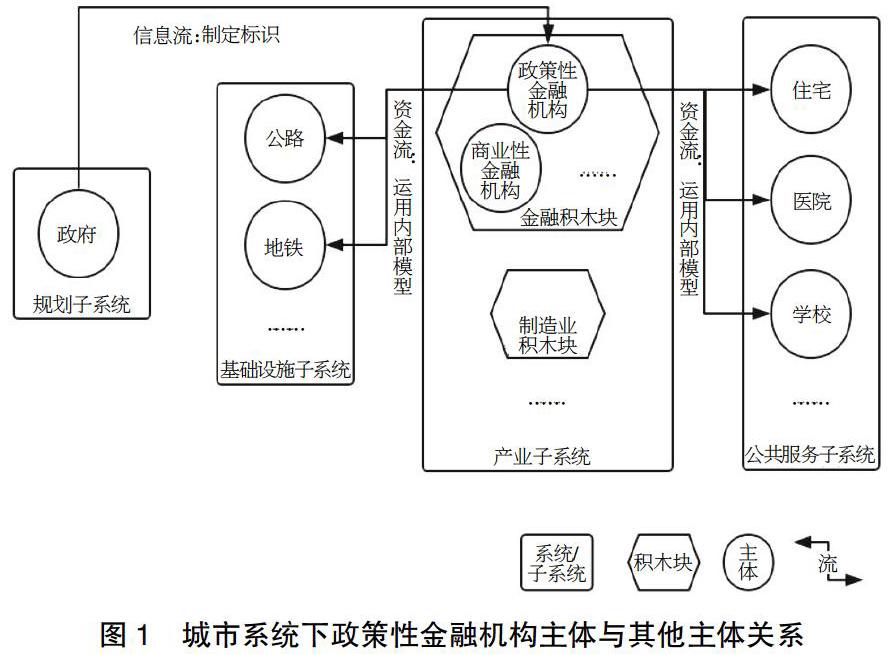

城市系统论认为,城市系统由具有主动性和适应性的“主体”(包括人、由人构成的组织及人类活动的载体)构成,主体以“聚集”“流”“多样性”“非线性”“积木块”“内部模型”“标识”这七个特性为基础,构建起城市系统。根据城市中不同主体发挥的不同功能还可以将城市系统有机地解构为四个子系统,分别是规划子系统、基础设施子系统、公共服务子系统和产业子系统。本文将政策性金融机构作为城市系统中的一个主体,对其七个特征在城市系统中的作用进行拆解分析,并将政策性金融机构置于产业子系统中,探寻与其他子系统的互动关系。

2.1 城市系统的“主体”

主体是城市系统论中最重要的概念之一,主体是城市系统中的基本元素,是指大量存在的具有主动适应性,能够感受外部环境、自主学习、主动调整、改变自身以便适应环境的个人、由人构成的组织及人类活动的载体。主体之间、主体与系统之间的相互影响和相互作用是一个系统演化的主要动力,也正是主体这种适应性造就了城市系统的复杂性。人作为最重要的“城市主体”,是研究政策性金融机构对城市发展作用的出发点,建筑物、交通路网等各种能承载人类活动的物体,企业、社团等由人构成的组织也是城市系统的主体。

政策性金融机构作为城市系统中的一个主体,根据政府为实现特定目的而设定的“标识”,运用“内部模型”为其他主体供给资金“流”,从而引导其他主体在城市系统“聚集”。

2.2 城市系统中的子系统

将城市系统进行向下拆分,可进一步解构为四个子系统:展现同期城市人群在人文、科技、经济发展等方面的最高水准,并体现一个城市的学习能力、纠错能力和创造能力的规划子系统;如同城市的骨骼,支撑着城市发展的基础设施子系统;为人类在城市生存提供基本保障,在需求与欲望、平等与竞争、稳定与创新这两种截然相反的力量间维系着平衡的基本公共服务子系统;为城市提供发展动力的产业子系统。

政策性金融机构在城市系统中归属于产业子系统,与其他金融机构共同构成产业子系统中的金融“积木块”,与其他产业主体共同形成了城市系統发展的动力。

2.3 城市系统“主体”的特征

2.3.1 “标识”和“聚集”

标识是引导主体之间相互识别与选择的一个机制。城市系统中,往往通过规划子系统中的主体设定标识,即由政府颁布各种发展规划吸引不同地域人们来工作和生活,从而带来聚集和发展。

聚集是指城市系统中各主体通过相互作用,形成更大更高层次主体的行为,聚集是单个主体形成复杂系统过程中一个重要机制。单个主体的行为模式都相对简单、容易理解,但当大量主体聚集到一起,其复杂程度超出人们的预想,简单的主体间关系就演变为复杂系统。俗语“物以类聚、人以群分”中的“类”和“群”就说明了标识的作用,“聚”和“分”说明了聚集的过程。

城市系统中,政策性金融机构主要根据政府政策行动,如政府特定的产业政策会给政策性金融机构直接的指标压力,让其为符合产业政策的特定主体供给资金,或提供保险、担保、评级等金融服务,促进主体聚集。政策性金融机构自身在城市系统中的聚集主要表现实体机构集中营业,如今世上几乎各大城市、城市群都已发展出自己的金融区甚至金融城,如纽约、伦敦、上海等。

2.3.2 “流”

流是指物质、信息、资金等资源在城市系统中的流动,城市主体间通过各种流来实现资源传递,流在主体间的传递渠道和传递速度直接影响城市系统的演化发展。

政策性金融机构带来的是典型的资金流,资金流具有货币的乘数效应,因此,只要在一些关键节点上注入资源,通过城市系统主体间阡陌纵横的互动传递会带来投入数倍的总效应。

2.3.3 “内部模型”

内部模型是城市系统主体间遵循的互动规则,主体间的物资、信息、资金等会随着标识引导,按内部模型设定的规则进行“流”动。内部模型是主体通过对大量经验提炼、归纳并将其转化而成的,通过对内部模型变量的改动,可以改变流的变化甚至城市系统的发展。内部模型不是一成不变的,而会根据外部环境不断重塑更新,发展为最有利于主体间互动的模型。

在政策性金融机构中,调节存贷款利率政策可看作内部模型的具体例子。

2.3.4 “积木块”

积木块与主体的区别在于主体是城市系统中不可拆分的基本元素,而积木块可以根据需要在分析城市系统过程中进行拆分。积木块不是简单的多主体聚集,它来自对内部模型中那些已被有效性检验过的主体的聚集,当内部模型调整时,主体会进行相应组合调整,形成新的积木块。

在城市系统分析中,可以将政策性金融机构与其他非政策性金融机构共同组成一个金融积木块进行整体分析,亦可将金融积木块进一步细分,对银行积木块与非银行积木块等进行分析。

2.3.5 “非线性”和“多样性”

非线性是指城市系统的主体之间不是单向、简单的影响,而是双向、交互的关系。城市系统中影响主体的各种因素不可计数,且主体间互动关系极其复杂多样,从而最终使城市系统呈现非线性发展。

多样性是区分复杂系统与简单系统的一个明显标志。多样性是环境变化的产物,系统发展过程中不能适应环境的主体会逐渐消失,能够适应环境的主体会产生并填补,并经过非线性发展而产生多样性,它不是偶然的,而是主体动态地适应环境而孕育的新形态。

非线性意味着经过一定时期,主体间会产生几乎无穷的差异性,从而导致多样性产生,正是由于城市系统主体发展非线性,各国政策性金融机构的发展路径和现状才各不相同,当人们将政策性金融机构放置于不同国家的城市系统中观察时,发现各国的政策性金融机构如今在所有制形式、参与市场方式、服务领域上已变得迥然不同,这也使得对政策性金融机构影响城市系统的分析工作难以用传统经济学方法完成。

政策性金融机构与城市系统其他主要主体的关系见图1。

3 以点见面——美国住宅政策性金融机构对城市系统发展的影响

政策性金融机构对城市系统发展的影响广泛深远,本文通过美国住宅政策性金融机构影响美国城市发展这一案例简述其作用机制。

3.1 美国住宅政策性金融机构概述

美国住宅金融机构发展较早且较有特点,其主要分为一级市场住宅金融机构和二级市场住宅金融机构。一级市场上,购房借款人向住房抵押贷款经营机构申请贷款,市场参与者主要包括住房抵押贷款经营机构和住房抵押贷款担保机构,除部分担保机构外,均为商业性金融机构;二级市场上,住房抵押贷款经营机构出售住房抵押贷款以便回笼资金,出售的住房抵押贷款在经政府或私营担保机构担保后,可以发行住房抵押贷款证券(Mortgage Backed Security,MBS),将其出售给投资者,目前,美国住宅政策性金融机构集中于二级市场。

3.2 美国住宅政策性金融机构对城市发展的影响

根据1913年《联邦储备法》规定,全美国划分为12个联邦储备区,每个储备区相对独立管辖业务,储备区的设立避免了粗暴碎片化按州行政边界进行管辖权地理分割,在储备区中,金融政策保持稳定一致,便于资金流聚集。彼时美国城市发展方兴未艾,由于人口大量向城市聚集,必然带来住房紧张问题,如何让城市居民及时获取住宅信贷资金,是解决住房问题的关键。

从城市系统论视角分析,美国的主要解决方法有两点:一是设定“标识”,美国政府发布了一系列住房领域指导政策。1937年颁布的《国民住宅法》规定联邦政府出资,由地方政府负责建造廉价、卫生、合乎标准的公共住房供低收入家庭租用,随后于1965年颁布《城市与住房发展法》,1990年颁布《国民可承担住宅法》等一系列解决住宅问题的法律,从而以法律的形式引导资金投入居住领域。二是改变“内部模型”。“两房”通过固定抵押贷款利率將美联储利率等货币政策传导至住房抵押贷款的一级市场。根据房地美公司披露的住宅固定抵押贷款利率数据,1971-2019年,住宅30年固定抵押贷款利率由7.54%降至3.94%,手续费率由1.11%降至0.52%,1991-2019年,住宅15年固定抵押贷款利率由8.41%降至3.39%,手续费率由1.76%降至0.48%。与此同时,根据世界银行数据,美国城市化率从1971年的73.61%发展到1991年的75.7%,截至2018年底为82.26%。

可以看出,美国政府将一系列住宅相关法律政策作为“标识”释放出明显信号,美联储配合调整“内部模型”,使得利率整体下降,然后通过住宅政策性金融机构把资金传导至一级市场,最后购房者获得资金购买住宅,见图2。加之美国自罗斯福新政到冷战结束前半个多世纪工业经济蓬勃发展,基础设施大量建设,产业子系统和基础设施子系统带来的就业机会进一步促进资金“流”和人“流”不断在城市求学、工作、置业、定居,形成“聚集”,促进城市发展。逐渐零散、规模不一、联系较弱的单个城市通过不同主体聚集作用机制结合在一起,形成多城市在一定区域空间内的聚合发展的城市群。如今美国已形成了东北部波士顿——华盛顿城市群、太平洋沿岸圣地亚哥——旧金山等世界级城市群。

美国住宅政策性金融机构的关键枢纽地位同时也带来了巨大灾难,由于监管的缺失,“两房”和美国金融机构的无节制创新,将抵押贷款分级打包再多次售卖,金融创新导致复杂性的提升带来金融链条脆弱性的增长,这也改变了住宅政策性金融机构提供资金流的内部模型,致使美国房地产泡沫愈演愈烈,最终次贷危机爆发。

4 结论与展望

城市系统的健康良性发展关系到所有居民的利益,从规划子系统中政府主体角度出发,结合本文案例,提出以下三点启示:第一,政府应认识到城市系统是由大量“活”的主体组成,应当抛弃过去固化、僵硬的管理机制,积极与其他城市群主体进行互动,通过不断调整政策,设定明确标识,修改内部模型,影响城市群系统的发展,从而达到管理目的。第二,要想实现城市系统发展,必须在城市间打破区域行政分割,使得劳动力、资金、技术和信息等要素更顺畅地向城市聚集,降低交易成本。城市共享的基础设施和公共服务会比城市原来各自独立运行时期非线性增长,为各主体聚集提供可靠的支撑。第三,由于资金具有乘数效应,一旦监管出现漏洞,势必会造成资金迅速投入某一领域形成泡沫,因此,必须对政策性金融机构供给的资金进行严格监管,监管范围包括政策性金融机构本身及资金使用方,对政策性金融机构创新产品实行审批制,避免造成资金空转甚至形成泡沫,保证资金流入需求领域。

【参考文献】

【1】白钦先.比较银行学[M].郑州:河南人民出版社,1989.

【2】约翰·H·霍兰.隐秩序[M].上海:上海世纪出版集团,2011.

【3】仇保兴.复杂科学与城市转型[J].城市发展研究,2012,19(01):1-18.

【4】刘春成,侯汉坡.城市的崛起——城市系统学与中国城市化[M].北京:中央文献出版社,2012.