高职学生网贷消费对比及对策研究

——以201 7 年与2020 年为例

2021-04-28周利

周 利

(辽宁医药职业学院,辽宁 沈阳 110101)

一、研究背景

近些年随着互联网金融的兴起,各种网贷平台及产品层出不穷。这类产品利用民间资本,依托网络平台为用户提供分期付款、超前消费或提现服务。平台通常提供分期购物、现金消费及分期金融服务等,如分期乐、趣分期;也有提供消费信贷,“先消费、后付款”的电商及金融平台,如蚂蚁花呗、京东白条等;还有打着资助学生创业口号的人人贷等[1]。这些平台相对于线下实体贷款申请便利、手续简单、放款迅速,在学生群体中迅速普及。

网贷消费诱惑力大,高职学生在没有稳定收入来源的情况下,没有独立的经济理念以及完整的消费观,很容易形成不良的消费观念以及超前消费的行为习惯,从而更容易误入歧途。部分网贷平台利息高,业务混乱,经营手续不健全,泄露个人信息,甚至涉嫌诈骗,造成极大的校园隐患[2]。本文拟通过对高职院校学生使用网贷消费的情况进行调查,并结合三年前数据进行对比分析,以此探讨学生网贷消费的趋势变化及对策。

二、高职学生网贷消费现状及近三年趋势的数据分析

(一)研究方法

本研究主要采用文献研究法、调查法、问卷法、定量分析法等研究方法。在知网、万方等学术文献检索平台检索、整理相关文献资料,采用发放调查问卷及访谈法,对收集的问卷进行定量分析,从而得到高职学生网贷消费的现状及近三年趋势。

(二)研究对象

研究对象主要为省内某高职院校。采用随机抽样的方式,发放问卷910 份,回收有效问卷865 份。对数据进行SPSS26.0 软件分析,并与2017 年收集的487 份问卷数据进行对比研究[3]。两次问卷调查均采用网络问卷收集信息,围绕高职院校学生网贷消费展开,问卷由25 道封闭式题目构成。

(三)两次调研样本基本情况

本次调研样本基本情况如下:总人数865 人;女生730 人,男生135 人;大一学生占59.77%,大二学生占19.88%,大三学生占20.35%;居住地在城镇的占50.29%,居住地在农村的占49.71%。

2017 年调研样本基本情况如下:总人数487 人;女生310 人,男生177 人;大一学生占77.62%,大二学生占19.26%,大三学生占3.12%;家庭居住地在城镇的占41.64%,居住地在农村的占58.36%。

(四)高职院校学生网贷消费数据分析

1.高职院校学生网贷消费现状

根据本次调查数据分析高职院校学生网贷消费的现状如下:

第一,性别因素在网贷消费的各个指标中均未呈现出显著差异。

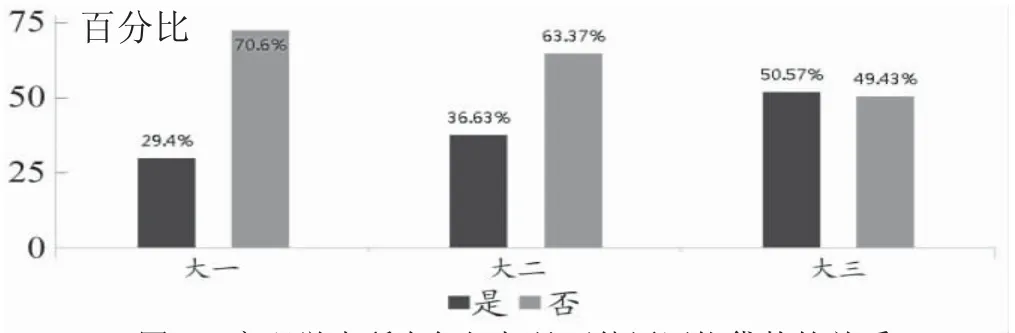

第二,年级因素与是否使用过网络贷款、网贷平台呈现出显著差异,年级越高,使用网贷人数越多(见图1)。年级与使用网贷消费的时间长短关系显著,大三年级使用1 年以上的比例为27.84%,高于14.10%的平均水平,年级越高使用网贷时间越长(见图2)。年级与每次借贷金额也呈现出显著性差异。大三选择借贷金额0~1000 元的比例为45.45%,高于31.56%的平均水平。可能原因之一是大三学生会步入社会进入实习阶段,会更多地接触社会,在尚未获得独立经济收入前面临更多的消费需求和消费场景,网贷成了弥合这种矛盾的途径之一。

图1 高职学生所在年级与是否使用网络贷款的关系

图2 高职学生所在年级与使用网络贷款时长的关系

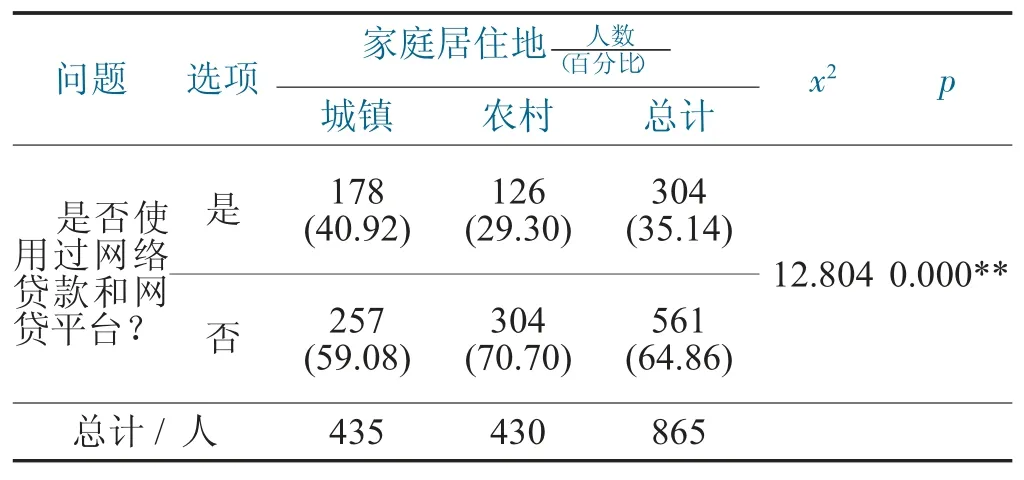

第三,家庭居住地对网贷消费的认同度也有显著差异。家庭居住地对于是否认同网贷消费方式呈现出0.05 水平显著性。农村学生选择不认同的比例为45.58%,明显高于城镇的38.39%,居住地在城市的同学对网贷消费的方式更持认同态度。家庭居住地与是否用过网贷消费之间的关系也呈现显著差异。城镇学生使用过网贷的比例为40.92%,明显高于农村学生29.30%的使用比例(见表1)。城镇学生的资金由父母稳定供给且金额相对更高,有足够的还款来源来应付高额的校园贷款利息,对自身的还款能力有足够的信心,因而容易通过网贷来进行超前消费[4]。农村学生未使用过网贷的比例为70.70%,明显高于城镇59.08%的使用比例。每次借贷金额在家庭居住地这个维度上也呈现出0.01 水平显著性,城镇选择0~1 000 元的比例为35.86%,明显高于农村的27.21%比例,即农村学生选择网贷消费的金额显著低于城镇学生。同时城镇学生更倾向于在借贷后让父母知道的比例为25.75%,明显高于农村的18.14%比例。对于农村学生网贷消费一旦出现失控,由于更低的家庭支持寻求倾向,更容易陷入“以贷养贷”的风险。

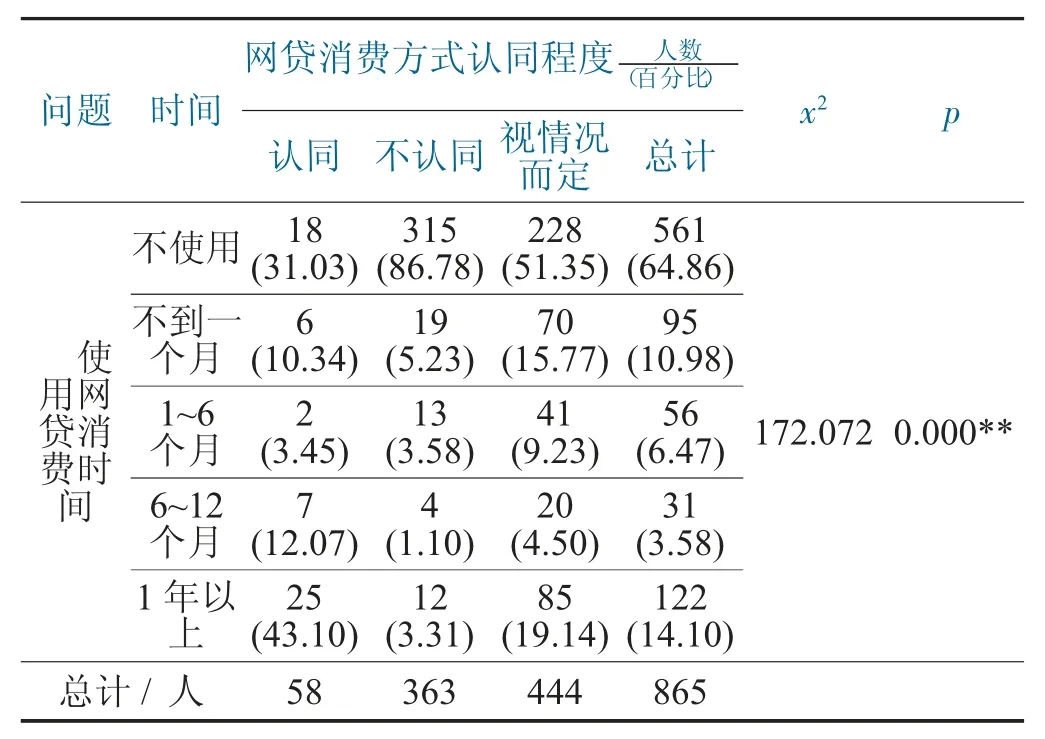

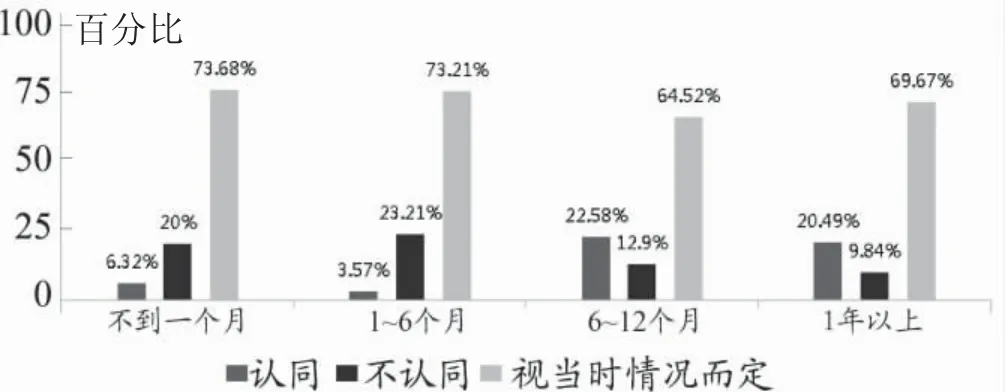

第四,网贷认同度与网贷使用时长呈现相互促进关系。高职学生对网贷消费所持有的认同度与使用网贷的消费时长关系显著(见表2)。在网贷认同度上,使用网贷消费6~12 个月及1 年以上的样本群体明显高于使用6 个月及以下的。网贷的认同度在使用网贷6 个月后逐渐趋于稳定,说明6~12 个月可让使用者形成网贷消费的行为习惯,并导致与这种消费习惯相对应的消费观念的认同与强化(见图3)。消费习惯和消费观念相互影响,结合“网贷+电商+移动支付”这种新型的消费模式,更容易让借贷者产生使用依赖。

表1 家庭居住地与是否使用网贷消费之间的交叉(卡方)分析结果

表2 网贷消费使用时间与网贷消费的认同程度的交叉(卡方)分析结果

图3 使用网贷消费时间与网贷消费的认同程度的关系

2.与2017 年网贷消费研究的数据对比分析

(1) 一致性分析

在是否使用过网贷这一行为上,三年前与现在的数据均在年级与家庭居住地这两个人口学因素呈现出明显差异,高年级学生、城镇学生相比较低年级、农村学生使用网络贷款更多。他们选择网贷消费的原因多是由于方便快捷、紧急用钱等原因,基本上都能了解借贷平台的计息规则,借贷消费多用于生活必需品(衣物、化妆品等)、餐饮、电子产品等。两次调研分析表明,近96%以上的人都能提前或按时还款,还款金额多来自生活费及兼职费用。两次调研中发现,使用过网贷的同学中有50%以上的学生认为网贷消费会产生错误的消费观念,有个人信息泄露的可能,能意识到网络贷款的风险性。

(2) 差异性分析

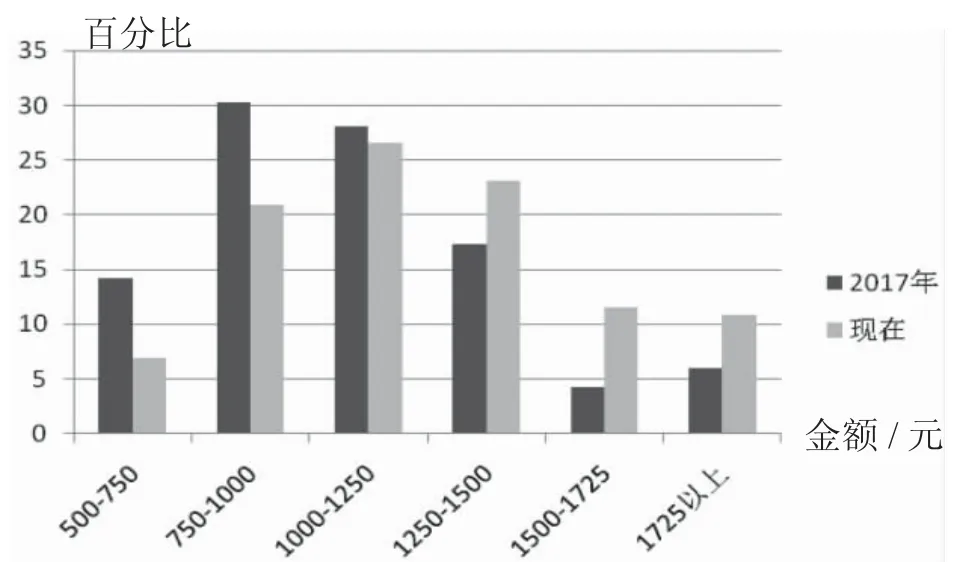

由于近三年消费水平的提升,学生每月的开支水平明显上浮(见图4)。

图4 三年前与现在高职学生每月消费水平的对比

对待网贷消费的看法更加灵活,网贷使用人数大幅增加。受网贷消费使用场景的增多以及使用方式多元化、便捷化的影响,听过网贷消费的学生比例由以前的80.74%升至86.59%。对于网贷消费认同这一维度上,“视情况而定”的比例由44.48%上升至51.33%。使用借贷的比例也较三年前有大幅度上升,由原来的16.43%增加至35.14%。通过间隔三年的调研结果显示,网贷消费在高职院校学生中的曝光度、认同度和实际使用几方面都在明显提升。

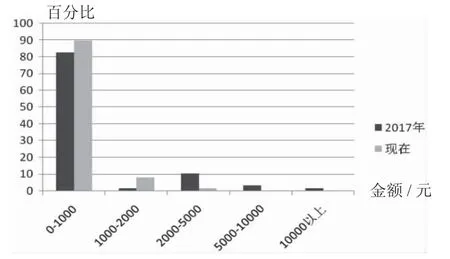

学生单次的网贷消费金额呈现减少趋势,但使用间隔缩短,使用频率增加。借贷金额在1000 元以下的较三年前比例增加,同时学生网贷提前或按时还款比例上升,以贷款偿还的比例明显减少,由以前的3.45%减至0.66% (见图5)。主要原因是由于互联网发展网贷产品开始支持使用者多场景、小额度、高频次的使用需求,特别是以蚂蚁花呗、京东白条、美团月付等为代表的网贷产品在学生中的使用程度占比远高于传统大额度网贷产品。同时也说明近几年政府在不良网贷平台监管上的成效,大额度网贷在高职学生中的使用逐渐减少。

3.新冠疫情对高职学生消费行为及观念的影响

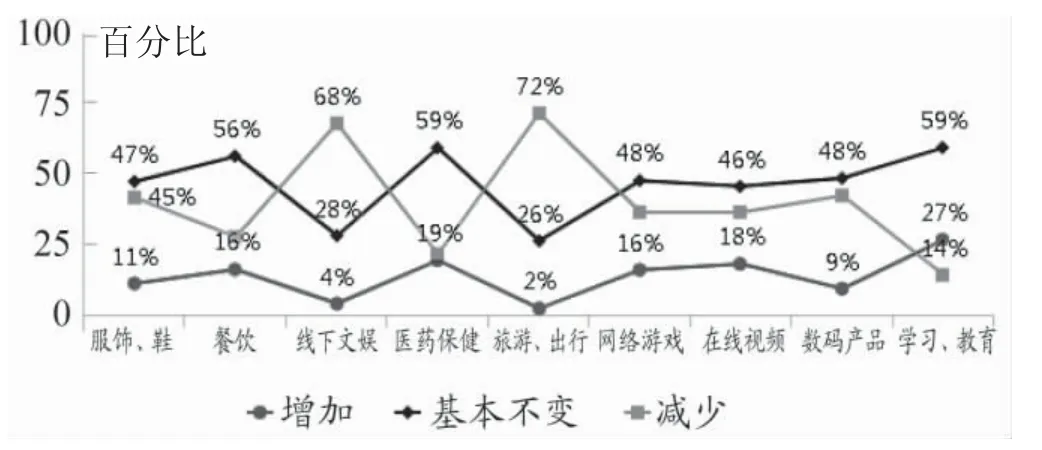

在此次问卷中还添加了新冠疫情背景下学生消费行为及观念变化的问题。调查显示疫情对于高职学生的消费行为产生较大影响,特别是在线下文娱、旅游出行等的消费支出明显减少,但在医疗保健、学习教育等方面的消费略有增加(见图6)。

图5 三年前后高职学生网贷消费借贷金额的对比

图6 新冠疫情期间学生不同消费的增减情况

新冠疫情导致农村家庭收入大幅降低的比例为35.35%,明显高于城镇的18.16%;城镇家庭收入在疫情期间基本不变的比例为34.25%,明显高于农村的22.79%。相比较城镇学生,农村学生的家庭收入在疫情期间明显下降更多,这与疫情期间农村学生家庭收入不固定,进城务工机会少有较大联系。同时原生家庭的收入浮动也会影响到学生的消费行为与消费观念。数据分析显示疫情对农村学生的消费观念产生了更大的影响,疫情背景下农村学生更倾向于选择适度消费、理性计划的消费观念。

三、近三年高职学生网贷消费趋势总结

(一)高职学生对网贷消费的接受程度提高

根据调研结果,网贷消费在高职院校学生中的曝光度、认同度和实际使用等几方面在明显提升。这说明,一方面是各大网贷消费平台宣传力度的加大,另一方面也说明网贷消费在高职学生中接受程度正逐渐提高。高职学生由于未完全形成正确的消费观,加之集体生活容易产生攀比现象及虚荣心理,更容易产生超前消费、时尚消费的观念。同时高职学生的自控能力不足,面对网贷消费“低门槛、放款快、可分期”的诱惑,更容易产生网贷消费行为。

(二)高职学生的超前消费行为趋于常态化

互联网技术发展,更加多元化的消费场景和与之相应的便捷网贷支付手段让高职学生超前消费行为日渐增多。由于移动支付的兴起,网贷平台更加碎片化、智能化,各大网贷平台在大数据支持下,针对不同类型消费者提供个性化定制服务。如京东白条根据你的日常消费金额提供相应的“打白条”额度,让使用者在可偿还范围内进行网贷。加之高职学生消费观念的不稳定,容易产生超前消费的非理性行为。

(三)需警惕高职学生对网贷消费产生依赖心理

网贷支付呈现出多场景、小额化、高频次的特点,使学生更容易产生依赖心理。网贷消费覆盖到吃喝玩乐衣食住行等众多消费场景。调查显示,高职学生网贷消费的场景数据显示,有70%以上的人选择外卖餐饮、生活用品,相比较之前电子产品的高比例,网贷消费逐渐开始渗透到较为熟悉的生活场景中去。而这种小额度高频次的网贷消费行为,更容易让使用者养成使用习惯,产生麻痹心理和依赖心理,需要学校及相关部门提高警惕。

(四)贷款后陷入“贷款漩涡”现象减少

教育部与银监会在2016 年4 月联合发布了《关于加强校园不良网络借贷风险防范和教育引导工作的通知》,明确要求各高校建立校园不良网络借贷日常监测机制和实时预警机制,同时,建立校园不良网络借贷应对处置机制。教育部也于2017 年9 月明确:“取缔校园贷款业务,任何网络贷款机构都不允许向在校大学生发放贷款。”同时各高校也出台相应举措,如进行网络贷款安全教育、提高辅导员重视程度[5],建立“三全育人”视域下高职院校网贷风险防范网格化教育模式[6]等。国家监管及教育管理的跟进,让学生大额贷款明显减少,高职学生在贷款后无力偿还、以贷养贷的现象也趋于消失。

四、高职学生网贷消费的干预对策

(一)提升学生自控力

高职学生要学会提升自控力。在进行消费特别是线上消费时,要明确消费目的,合理安排生活支出,控制消费欲望,消灭攀比心理,养成良好的消费习惯。同时应加强学生的征信意识。在我国,超过三成大学生不知道个人信用报告一旦出现逾期行为会对个人未来金融活动产生负面影响[4]。大学生步入社会面临成家立业,不良的信用记录会导致置业、创业贷款无法办理。从另一面来看,高职学生在几乎没有收入来源的情况下,网贷已然成为他们应急资金的来源之一,这就要求学生在有需求使用网贷时合理选择网贷公司,充分了解借贷利率、还款期限及逾期利率等,同时谨慎填报个人信息,提高对网贷的警惕性和不良网贷、网贷陷阱的甄别能力。

(二)加强家庭教育

家长应该树立积极的榜样作用,养成良好的勤俭节约家风,不攀比,不拜金。同时家庭对大学生的日常消费要进行量化控制[7],及时发现学生潜在的异常消费状况。与此同时,还要建立与学生之间的有效沟通,充分了解学生的生活资金用途。

(三)完善学校管理

一是开展教育学习。开展“防范不良网贷”的专题讲座、主题班会、团会等系列学生活动来加强学生的思想政治教育,注重第一课堂和第二课堂的育人作用,通过系列教育活动的引导,加强大学生理财规划能力与风险防控意识[8]。还应开设相关财经、司法类课程,让学生理性支配资金,了解国家金融方面的相关政策和法律法规[9]。

二是形成工作预案。在高校学工体系中建立班级干部—辅导员—学工领导“三位一体”的监督和预警机制,及时发现学生的不良消费行为,并形成相应干预预案,实施家校双向动态监管[10]。同时成立法律咨询室,配备具有金融和法律知识的工作人员,随时为大学生提供相应帮助。

三是关注特殊群体,完善资助体系。本次调查发现,虽然农村学生较城镇学生网贷比例小,但在贷款后农村学生更少去寻求家庭的帮助和支持,由此推断农村学生在借贷后如出现资金链断裂情况下更容易出现以贷养贷的现象,因此需要特殊关注。同时学校应该建立完善的资助体系,除奖、助学金评比外,还需增加多元化的勤工助学岗位,以帮助高职学生得到有效的经济支持。

(四)注重社会引导

在社会层面上,应该对进入校园的借贷平台进行规范管理,加强校园网贷相关法律法规与制度建设,提高行业准入门槛,加大工商、银监等各部门联合监管力度,坚决贯彻“谁审批,谁负责”的原则,减少监管空位,杜绝借壳运营网贷业务等违法行为[11]。同时在社会上推行健康消费的舆论,力戒奢侈浪费型消费和不合理消费,推进可持续消费[12]。在新媒体及互联网特别是学生群体广泛使用的直播及短视频平台,提倡健康消费理念,对于奢靡浪费观念进行监管并及时干预。