财政补贴、研发投入与新能源企业财务绩效探讨

2021-04-26莫思思陈文婕

莫思思 陈文婕

基金项目:国家社会科学基金青年项目“基于绿色治理的低碳转型路径及政策组合创新研究”(19CGL043)。

作者简介:莫思思(1996-),女,汉族,中南林业科技大学硕士研究生,研究方向:低碳转型;陈文婕(1986-),女,汉族,博士,副教授,研究方向:低碳技术与技术创新管理。

摘 要:本文以2011-2019年新疆金风科技股份有限公司为案例,研究新能源企業的财政补贴、研发投入与企业财务绩效三者之间关系。结果表明:在研发投入一定范围内,财政补贴与研发投入和企业财务绩效间存在正向关系,研发投入与企业财务绩效之间也存在正向关系。当研发投入超过一定范围时候,财政补贴与研发投入间存在正向关系,而与财务绩效关系相悖,研发投入与企业财务绩效间也存在负向关系。

关键词:金风科技公司;财政补贴;研发投入;企业财务绩效

中图分类号:F23 文献标识码:A doi:10.19311/j.cnki.1672-3198.2021.15.038

0 引言

随着经济发展与能源、环境的矛盾日益显现,新能源产业革命被再次推到世界经济发展的最高舞台。但从目前来说,制约新能源产业发展的原因仍然存在多种的因素,包括技术因素,制度因素及经济因素。技术因素是客观存在的,而制度、经济因素则是主观的。众所周知,新能源产业作为外部性特别强的产业,存在较大的正向外溢效应,仍属于弱势群体的行业,新能源产品在面对“市场失灵”问题时,企业的效益将受到损失,打击新能源产业的研发积极性,从而不利于新能源企业在成熟的竞争市场中快速发展。在理论上,弥补市场失灵问题可以通过财政手段宏观调控进行直接干预。为此,为促进新能源产业更好更快发展,我国在长时间里通过财政补贴等财政优惠政策给予新能源企业以资金支持,以达到破解“市场失灵”现象的目的。在实际中,财政政策的宏观调控手段在面对市场多种因素的情况下,能不能达到政策预期的效果,可以通过受到财政补贴的新能源企业财务绩效指数来判断。由此,笔者以新疆金风科技公司为例,沿着“新能源产业的市场失灵——财政补贴——研发投入增加——新能源企业财务绩效”的研究思路,探析财政补贴、研发投入与新能源企业财务绩效的关系。

1 文献综述与研究假设

新能源企业研发活动有两个特性,一是研发活动具有正外部性,以至于新能源企业研发投入产生的收益很难完全收回,从而在一定程度对新能源企业的研发积极性有抑制性;二是研发成本较高,往往新能源企业需要通过多种手段筹措资金用于专门研发活动,而研发又具有较高投资风险,使得新能源企业可能面临一定的财务风险,又对新能源企业的研发活动产生抑制。而政府给予新能源企业财政补贴用于研发活动,不仅能弥补新能源的收益外溢导致的损失,而且能够降低新能源企业的研发成本。因此,财政补贴不仅是给新能源企业资金的支持,更是给予企业充足的自信(邹洋等,2016),从而能提高新能源企业研发活动的可能性。

市场失灵是市场机制难以弥补的缺陷,但是市场的缺陷政府能够运用政府行政手段加以弥补,其中政府最好的干预手段就是利用财政补贴安排财政预算资金直接给予企业。从现有文献来看,无论是国内或是国外,对于政府财政补贴对企业的财务绩效都持正向相关的结论,Bergstrom(2000)研究了英国政府给经济衰退地区的企业财政补贴,采取区域发展补贴和区域选择性资助提高了财务绩效。Jenkins等(2006)的研究结果表明,美国政府的财政支持对主要城市的高技术企业绩效的提高起到了积极的促进作用。唐清泉(2007)等认为,财政补贴对于财务绩效有着明显的正向促进作用,当政府扩大补贴范围时能通过促进财务绩效的提高。同时,财政补贴对于企业全要素生产率、资产收益率等经营绩效具有促进作用,进而推动了企业社会绩效的提升,从现实角度论证了财政补贴对企业财务绩效的积极作用。

新能源行业是我国战略性新兴产业之一,为很好的扶持战略性新兴产业发展,我国出台了多项扶持政策,其中财政政策就是利用财政补贴手段激励企业投入研发资金,增加企业研发活动。企业获得相应财政补贴可以吸进先进科技人才进行创新研发,购买高科技设备,提高研发活动管理经验,研发新产品、新技术,从而增加公司收入,提高公司的财务绩效。在这个过程中,一方面,研发投入受到政府补贴的影响;另一方面,尽管研发活动有着高风险和不确定性,但是大多数学者认可了研发投入会对企业绩效产生促进作用(张月丽,2018);由此研发投入在政府补贴和企业绩效间发挥着中介效应。

综上所述,财政补贴、研发投入与新能源企业财务绩效之间存在明显的理论关系,为此本文以此为重点,利用新疆金风科技股份有限公司案例进行实际分析。

2 新疆金风科技股份有限公司案例分析

2.1 金风科技股份有限公司概述

新疆金风科技股份有限公司成立于1998年,是中国成立最早、自主研发能力最强的风电设备研发及制造企业之一。该公司深度聚焦风电、能源互联网、水务环保三大领域,正提供源源不断的绿色能源。布局全球的风电机组每年帮助人类社会节约3178万吨标准煤,减少10432万吨二氧化碳排放,再造森林5700万立方米。2019年10月22日,荣获“2019全球新能源企业500强榜单”第24位。

2.2 金风科技股份有限公司财务分析

2.2.1 成长能力指标

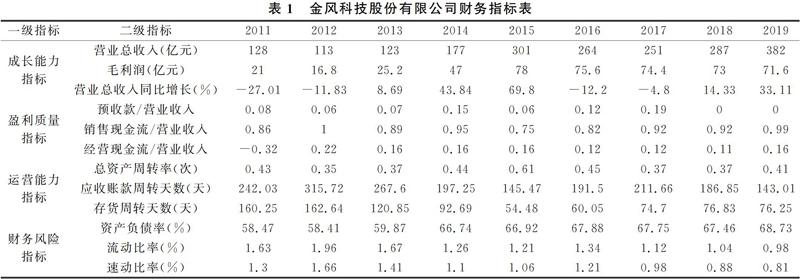

成长能力指标包括营业收入、营业总收入同比增长、毛利润。其中对于企业来说,营业收入是企业销售商品或者提供劳务所获得的收入,从表1中可知,金风科技公司2011-2019年间的营业收入呈现稳步上升的趋势,从2011年的128亿到2019年的382亿,增长了2.98倍;从营业收入同比增速可知,增速出现明显的“W”形状,但整体趋势向上;从毛利润来看,金风科技公司从2011年度21亿到2015年的78亿,后稳步发展;总体上展现了金风科技公司强劲的发展态势,在新能源产业上越做越大。

2.2.2 盈利质量指标

盈利质量指标包括预收款/营业收入、销售现金流/营业收入、经营现金流/营业收入三个指标。其中预收款/营业收入是指企业预收款在营业收入中的账面情况,从表1中来看,金风科技公司预收款较多时期主要集中在2014-2017年,表明了这几年金风公司销售预订单较多,业绩较好。销售现金流/营业收入是指销售商品所获得的现金收入与营业收入之比,所得之比越接近1代表销售质量越高,从表1中来看,现金收入比率在2011-2019年平均值在0.9以上,表明了金风公司销售质量非常好。经营现金流/营业收入是指企业主营业务收入获得的现金量与营业收入之比,接近1越好,从表1中来看,企业在2011年出现-0.32,表明了金风公司2011年经营现金收入为负数,随后2012-2019年为正,并稳定在0.16左右,表明了金风公司经营现金流与营业收入之比的不断好转。

2.2.3 运营能力指标

运营能力指标包括总资产周转率、应收账款周转天数与存货周转天数。总资产周转率是企业一定时期的销售收入净额与平均资产总额之比。从表1来看,金风公司总资产周转率2011-2019年保持0.35-0.61,显示了金风公司销售收入净资产占比平均总资产较小。应收账款周转天数是指企业从取得应收账款的权利到收回账款、转换为现金所需要的时间,一般来说,周转天数越短越好。从表1来看,金风公司应收账款周转天数2011-2019年保持在143.01-315.72,属于周转天数较多的。存货周转天数是指企业从取得存货开始到消耗、销售为止所耗费的时间天数。一般来说,周转天数越短越好,从表1来看,金风公司存货周转天数为54-162天之间,综合而言,周转天数较长。

2.2.4 财务风险指标

财务风险指标包括资产负债率、流动比率和速动比率。从表1来看,金风公司资产负债率2011-2019年间保持在65%左右,表明了公司负债较多,负债比率较高。从流动比率来看,金风公司多年来一直保持在1-2左右,这说明其经营较为稳定,表明金风公司短期偿债能力较强。从速冻比率来看,金风公司2011-2019年间保持在0.81-1.66之间,一般来说,速动比率维持在1∶1较为正常速动比率过低,企业的短期偿债风险较大,速动比率过高,企业在速动资产上占用资金过多,会增加企业投资的机会成本,金风公司速动比率除个别年份超过1.4以外,其他均维持在1左右,总体上速动比率指标较好。

2.3 财政补贴、研发投入与金风科技财务绩效

金风科技有限公司作为新能源企业,也是接受政府财政补貼用于研发生产的企业之一,为更好研究财政补贴、研发投入与新能源企业财务绩效之间的关系,本文以金风科技公司为例,探讨三者之间在金风公司样本上表现出来的关系。

本文利用衡量财务绩效的几个层次指标,运用因子分析法测度金风公司2011-2019年财务绩效数据,原始数据均来源于证券交易所官方公布企业年报数据,测度财务绩效数据见图1。从图1可知,财政补贴上,金风公司2011-2019年表现出先降后升的态势,其中2017年最高达到18669.57万元。研发投入上,金风公司2011-2019年表现出稳步上升态势,2018年达到最高值157739.2万元。而财务绩效上,2011-2019年间表现出“倒U”形状,并在2014年出现最高点。从图可以看出,金风公司在2011-2013年间财政补贴下降态势时,研发投入增速较低,且2011-2012年间财务绩效水平也处于下降状态。而在2014-2019年间,金风公司接受的财政补贴逐步增加,研发投入也随即逐步增加,而财务绩效则表现出先降后升态势。总体上而言,2011-2014年间、2018-2019年间,金风公司财政补贴、研发投入与企业财务绩效之间存在正向相关性,2015-2017年间,财政补贴与研发投入存在正向关系,而与财务绩效关系相悖。

3 结论与建议

3.1 研究结论

本文探讨财政补贴、研发投入与新能源企业财务绩效的关系,得出以下结论:

当企业研发投入一定情况下,财政补贴与研发投入和企业财务绩效间存在正向关系,研发投入与企业财务绩效之间也存在正向关系。当研发投入超过一定范围时候,企业承担高额的研发成本对企业财务绩效形成压力,此时财政补贴与研发投入间存在正向关系,而与财务绩效关系相悖,研发投入与企业财务绩效间也存在负向关系。

3.2 政策建议

本文基于研究结论提出相关政策建议,政府方面:一是继续加强对于新能源产业的财政补贴力度,更加支持我国新能源企业发展。二是加强政府补贴监管,提高补贴利用效率,将财政资金用到实处。企业方面:新能源企业要加大企业研发投入,提高研发效率、成果转化效率。

参考文献

[1]邹洋,聂明明,郭玲,等.财税政策对企业研发投入的影响分析[J].税务研究,2016,(8):42-46.

[2]Bergstrom F.Capital Subsidies and the Performance of Firms[J].Small Business Economies,2000,(14):183-193.

[3]Jenkins,Leieht,Jaynes.Do High Technology Policies work in High Technology Industry Employment Growth in U.S,Metropolitan Areas 1988-1998[J].Social Forces,2006,85(9):267-296.

[4]唐清泉,罗党论.政府补贴动机及其效果的实证研究——来自中国上市公司的经验证据[J].金融研究,2007,(6):149-163.

[5]张月丽.创新驱动政策、研发投入与企业绩效——基于创业板上市公司的经验数据[D].太原:山西财经大学,2018.