管理会计工具应用、资源整合能力与企业创新绩效

2021-04-25曹晓昱王满何佳美

曹晓昱 王满 何佳美

摘 要:本文依据权变理论与资源基础理论,利用结构方程模型和层级回归分析方法对来自企业的332份样本数据进行统计检验以探究管理会计工具应用、资源整合能力与企业创新绩效之间的关系。研究发现,管理会计工具应用程度越高,企业创新绩效水平越高,并证实资源整合能力在其中发挥了中介效应,这表明管理会计工具的应用具有提高企业创新绩效的积极作用。这一研究将管理会计应用与企业创新业务相融合,为企业应用管理会计工具提高企业的资源整合能力,降低创新业务的不确定性,提高创新能力提供指导借鉴。

关键词:管理会计工具应用;资源整合能力;企业创新绩效;权变理论

中图分类号:F234.3 文献标识码:A

文章编号:1000-176X(2021)03-0075-09

一、引 言

随着市场竞争的日益激烈,创新活动越来越成为企业发展的不竭动力[1]。在技术迅猛发展的时代,企业只有具备持续性创新能力才能不断提高自身的市场竞争力,满足日益变化的市场需求。然而,由于企业在创新过程中存在难以准确识别自身研发能力是否足以应对市场需求的变化,以及缺乏产品技术研发所需的资源等不确定性因素,这些不确定性均为企业创新活动带来了一定的挑战[2]。在动态的竞争环境下,企业仅在组织内部获取创新活动所需资源是远远不够的。因此,企业创新活动的特点和形式一直处于不断的发展变化之中,从以往主要依赖于企业自身优势和规模經济,逐渐转变为具备发现、整合、利用内外部机会的能力[3]。企业如何通过有效的资源整合与利用来降低创新过程中的不确定性进而提高企业创新绩效,已成为学术界和企业界普遍关注的问题。

管理会计作为信息支持系统与管理控制系统的集合体[4],是内嵌于组织之中的权变性预测与经营决策的重要技术与方法体系,企业内部管理会计的应用对企业的价值创造具有积极的促进作用[5-6]。近年来,管理会计应用体系不断发展,财政部自2014年以来相继出台《全面推进管理会计体系建设的指导意见》《管理会计基本指引》《管理会计应用指引》等多项管理会计政策,对全面推进我国管理会计体系的建设,促进经济的转型升级起到积极作用[7]。在经济新常态下,管理会计的应用对我国经济的稳定增长与产业结构的优化升级,以及促进“大众创业、万众创新”等具有积极的推动作用[8]。因此,在“创新驱动发展战略”下,如何根据企业应用环境,将管理会计与创新活动融合,不仅是管理会计基本指引中适应性原则与融合性原则的体现,也是当前管理会计在推动企业转型应用中亟待解决的问题。

本文将研究管理会计工具应用对企业创新绩效的影响,并探索企业应用管理会计工具提高创新绩效的路径机理。对企业如何根据自身管理特点,合理地选择和应用管理会计工具进而提升企业的创新绩效具有重要的借鉴和指导意义。

二、文献综述与研究假设

(一)管理会计工具应用研究

管理会计工具应用作为管理会计理念的具体体现[9],其在企业应用水平和程度的不断提高也是企业开启战略变革、提高竞争能力的重要驱动[10]-[12]。现有文献大多基于企业内部环境研究管理会计工具的应用情况[13],如基于企业的价值链、以平衡计分卡为核心等视角[14],而很少基于管理会计工具的应用环境。1998年,IFAC(International Federation of Accountants)基于企业环境、生产方式、组织结构、企业战略目标等时代特征,以不同管理控制思想为依据,将管理会计工具的应用水平按管理会计的发展阶段划分为四个层次:成本确定与财务控制;为计划和控制提供决策信息;消除商业流程中的浪费以及有效利用资源进行价值创造。每个层次包含不同的管理会计工具,不同层次的管理会计工具的适用性及效果也与外部环境、市场及组织形态等要素相关[15-16],应用层次的划分体现了管理会计工具的环境适应性原则[17]-[20]。

本文主要参照IFAC于1998年提出的管理会计应用四个层次的划分标准,对管理会计工具应用层次的概念进行了拓展,提出管理会计工具应用程度的概念。将基于历史纵向的管理会计工具应用层次划分视为当前不同企业的管理会计工具应用水平,将企业对各个应用层次管理会计工具的使用情况视为管理会计工具应用程度。随着管理会计工具应用层次的提高,管理会计工具种类也随之增加,各种工具之间的整合运用的可能性越来越大。本文通过四个层次的管理会计工具应用程度的得分均值来衡量不同企业管理会计工具应用的整体程度,用管理会计工具应用程度进行后续的度量和模型的检验,分析管理会计工具应用程度对企业创新绩效的影响及其作用路径。

(二)管理会计工具应用与企业创新绩效

如果各层次管理会计工具之间能够实现良好匹配,那么管理会计工具就能够服务于企业日常经营决策并为企业战略决策提供有用信息,降低环境不确定性对企业的风险,发现投资机会,进而提高企业效益。因此,管理会计工具应用经济后果的研究是我国管理会计理论研究和实际应用中普遍关注的问题。会计不仅局限于描述现实中企业的具体活动,也可作为引擎促进知识和新思维的流动,引导人们寻求新问题和新机会,从而能够激发创新,这反过来又会促进新的会计实践的发展[21]。于增彪[22]认为,管理会计作为信息提供的主体被用来进行计划和决策,能够为企业创造价值,提高管理效益。杜荣瑞等[23]也对国有企业的管理会计使用情况进行调查与分析,其实证结果表明企业管理会计的使用对绩效水平有显著正向影响。此外,由于管理会计工具间具有“差异—互补性”,管理会计工具的整合运用效果会更加显著[15]。

创新是推动宏观经济向前发展的内在动力,也是微观企业获得持久竞争力的重要手段[24]。现有研究鲜有将管理会计工具应用与企业创新活动放入一个框架内分析二者之间的关系和作用机理。本文基于以上分析,认为管理会计工具的应用程度会影响企业的创新绩效水平。具体来说,由于各层次管理会计工具的使用能够提供有助于管理者进行成本控制和管理决策的信息,管理者可以通过所提供的信息进行资源的最优整合,进而提高企业创新绩效。因此,本文借鉴国内外学者的研究,从新产品的推出频率、新技术的使用以及市场反应三个维度来衡量企业创新绩效[25]-[27],以研究二者之间的关系,由此,笔者提出如下假设:

H1:管理会计工具应用程度与企业创新绩效呈正相关关系。

H1a:管理会计工具应用程度与新产品的推出频率呈正相关关系。

H1b:管理会计工具应用程度与新技术的使用呈正相关关系。

H1c:管理会计工具应用程度与市场反应呈正相关关系。

(三)管理会计工具应用、资源整合能力与企业创新绩效

在日益復杂的环境中,管理会计工具的使用越来越注重通过对人员的业绩评价来实现整个企业资源的最优配置,进而进行相关的价值创造活动[28]。根据IFAC(1998)提出的管理会计工具应用层次水平的划分,每个层次工具的功能定位和管理目标不同。随着企业管理会计应用水平从低层次向高层次的逐步转变,最终要实现价值创造这一目标。其中,处于最高应用层次的功能定位在于调动与企业相关的一切资源的潜力进行价值创造,包括财务资源与非财务资源。管理会计工具作为管理会计理念的具体化,工具的选择和利用也决定了管理信息提供的情况与水平[29]。管理会计的信息处理观赋予了企业对资源的识别获取、配置与利用等方面的能力。具体来说,管理会计所提供的有用性信息使企业在经营活动中能够识别已有和所需资源并及时从供应商、客户及竞争对手处获取所需资源,并进行内部资源的有效配置和利用,通过创新等一系列价值链增值活动最终实现整体的价值创造。由此,笔者提出如下假设:

H2:管理会计工具应用程度与企业资源整合能力呈正相关关系。

不确定性是创新的基本特征[2],管理会计的信息观使企业具有发现、整合、利用内外部机会的能力,通过有效的资源利用与整合来克服创新过程中的不确定性,提高创新绩效,从而实现资源整合能力对创新的促进作用[3]。一方面,较强的资源识别能力使企业更易从外部搜索知识和信息资源,利用多种渠道来分析顾客需求、竞争对手技术发展战略以及供应商行动。这些信息资源有利于企业根据外部环境制定与内部资源条件相匹配的创新战略,对于推动企业创新活动的发展具有重要意义[30]。企业在过去所搜集的与创新活动有关的信息资源能够使企业更善于识别当今市场上出现的新技术,并对未来市场的变化和发展趋势进行有效预测,极大地提高了企业的创新成功率。另一方面,企业内部的资源整合和配置过程能够帮助企业更新创新理念和认知[31],增强资源柔性和协调柔性,使企业在决策过程中做出最优选择,推动企业创新进程,最终有效利用资源进行创新活动。因此,本文从三个维度衡量创新绩效,并检验管理会计工具应用程度对企业创新绩效的影响效果以及资源整合能力在其中发挥的路径作用。由此,笔者提出如下假设:

H3:企业通过应用管理会计工具提高企业的资源整合能力,进而提高企业创新绩效。

H3a:企业通过应用管理会计工具提高企业的资源整合能力,进而提高企业对新产品的推出频率。

H3b:企业通过应用管理会计工具提高企业的资源整合能力,进而提高企业对新技术的使用程度。

H3c:企业通过应用管理会计工具提高企业的资源整合能力,进而提高企业创新活动的市场反应。

三、研究设计

本文在梳理国内外已有研究设计量表的基础上,利用问卷调查收集数据和统计样本,采用SPSS21.0与AMOS22.0软件进行探索性因子分析和验证性因子分析来验证各变量信度和效度的合理性,再利用层级回归分析和结构方程模型分析管理会计工具应用程度、资源整合能力与企业创新绩效之间的关系,最后采用Bootstrap技术进一步进行中介效应检验。

(一)样本与数据

本文按照已建立的理论框架选取变量指标及相关题项来设计问卷。为保证问卷质量,在问卷发放之前,多次征求专家的意见并对问卷进行反复修改以及小样本预测试分析等。经过上述步骤后,我们将调查问卷通过现场发放回收、发送电子邮件、电话问询以及问卷星线上填写答卷等多种方式,对各行业的企业管理者及财务工作者进行调研。调研期间共发放问卷600份,回收问卷395份,其中,有效问卷332份,有效回收率为55.30%。

从样本分布来看,大部分样本公司员工数达到100人以上,企业规模从小规模企业至中等规模和大型企业均有涉及,且企业年限大多在5年以上。从企业性质来看,民营企业占有效样本量的47%,国有企业占31%,中外合资、外商独资及其他企业的样本量分别占有效样本的7%、6%和9%。被调查者中,高层管理者(非财务)样本占有效样本量的2.11%;中层管理者(非财务)占有效样本量的9.04%;财务负责人占有效样本量的13.86%,包括企业财务总监、总会计师与财务经理;基层管理者占有效样本量的43.97%;一般财务人占有效样本量的31.02%。为了避免问卷调查数据来源相同导致的人为变量间的共变关系,本文将问卷所有题项作为整体作主成分因子分析并提取特征值大于1的公因子,得到第一未旋转因子占23.71%的载荷量,因而同源偏差问题通过检验。

(二)变量及度量

1.被解释变量:企业创新绩效(IP)

企业创新绩效是对企业创新活动效率和效果进行评价的结果。Ritter和Gemünden[25]提出的度量方法奠定了企业创新绩效度量的基础,按照其观点可将企业创新绩效分为产品创新和工艺创新。之后一些学者在此基础上,根据企业内部和外部环境的实际情况进行了改进和完善。如通过在行业内率先推出新产品/新服务的情况、产品创新和改进后的市场响应、新产品的技术含量、引入新的生产运作方式、新产品开发中的投入产出效率、一流的技术工艺和流程等6个题项来衡量创新绩效[35]。此外,有些学者认为使用专利数来测量企业创新绩效存在一定缺陷。因此,本文在已有研究的基础上,从新产品推出频率、新技术的使用以及市场反应三个维度来衡量企业创新绩效[25]-[27],并比较管理会计工具应用程度对不同维度创新绩效的影响以及资源整合能力在其中发挥的中介效应。

2.解释变量:管理会计工具应用(MAP)

本文采用Likert7级量表来衡量管理会计工具在各企业的应用程度(1=没有使用;4=正常使用;7=广泛使用)。问卷中给出了21种管理会计工具的核心定义,要求答卷人根据企业实际情况作出判断来对每种管理会计工具在各层次上的应用程度进行打分。

管理会计工具应用用管理会计应用程度来衡量,它反映的是各层次管理会计工具的整合运用情况。因此,本文利用每个层次管理会计工具应用情况的测量变量来构建管理会计工具应用程度的变量指标。具体度量方法为:被调查者根据实际情况对文中界定的四个层次的管理会计工具的应用情况进行打分,计算出每一个层次的管理会计工具得分的平均值,分别用MAP1、MAP2、MAP3和MAP4表示。然后将四个层次的得分均值再进行加总平均,得到企业应用得分均值,以此来代表管理会计工具应用的整体程度MAP。此外,本文借鉴Abdel-Kader和Luther[32]的管理会计工具应用层次的量表来度量管理会计工具应用程度。同时,参考了《管理会计基本指引》中对管理会计工具的界定以及王斌和顾惠忠[5]对管理会计工具发展的分析,根据本研究自身特点和需要进行调整,最终确定了21种管理会计工具。为了研究的规范性和严谨性,本文首先使用AMOS22.0软件对21种管理会计工具进行验证性因子分析,删除了第四层次3个因子载荷不足或刚接近0.60的因子,最终保留18种管理会计工具方法,并重新进行了因子分析。

3.中介变量:资源整合能力(REI)

本文对资源整合能力的测量主要参考了Ge和 Dong[33]与董保宝等[34]的方法,通过问卷调查获取数据,最终形成包含三个方面9个题项的量表来反映资源识取能力、资源配置能力与资源利用能力三个维度。具体题项为“能够清楚识别公司已有资源”“能够清楚识别公司所需资源”“能够从供应商、客户及竞争对手处获取所需资源”“能够及时剥离对公司无用的资源”“能够实现资源的转移和结合”“能够实现内部资源的共享性配置”“能够充分利用已整合资源得到其他资源”“能够充分利用已整合资源开发新产品或提供新服务”“能够充分利用已整合资源实现价值创造”。

4.控制变量

参考已有文献并结合本文的研究对象,本文引入以下变量作为控制变量: 企业规模(Size)、企业年限(Age)和企业性质(SOE)。其中,企业规模以公司员工人数的自然对数来表示;企业年限以公司成立至今所处时间区间的中位数表示;企业性质的度量中,属于国有企业取1,否则取0。

(三)信度及效度检验

为了考察问卷数据的可靠性和问卷各题项的内部一致性,首先,本文运用SPSS21.0对各变量每个维度题项的Cronbachs α及总体Cronbachs α值进行计算。其次,本文使用SPSS21.0与AMOS22.0软件进行探索性因子分析与验证性因子分析来检验问卷的信度及效度,包括单一构面效度、聚合效度和区分效度三个方面。具体检验结果如表1、表2及表3所示。

表1是管理会计工具应用信度及效度检验统计分析的结果。由表1可知,修改后的18种管理会计工具应用四个层次的Cronbachs α值均大于0.700,且总体的Cronbachs α值大于0.900,说明问卷变量的信度较高。同时,各题项修正的项目总相关系数(CITC)值均大于0.500,各个题项之间具有较高的内部一致性。四个层次的KMO值均大于0.600,Bartlett球体检验显著性概率P达到显著性水平,说明问卷具有较高的单一构面效度。18种管理工具一阶及二阶验证性因子模型中,各项指标的数据基本符合拟合标准,二阶因子载荷均大于0.800,t值均大于2.000,说明二阶因子具有较为良好的聚合效度,四个层次从属于一个更高阶因子。此外,四个层次的AVE指标分别为0.554、0.713、0.643和0.500,均大于0.5.00,可见,基于以往文献设计的问卷具有较好的有效性。

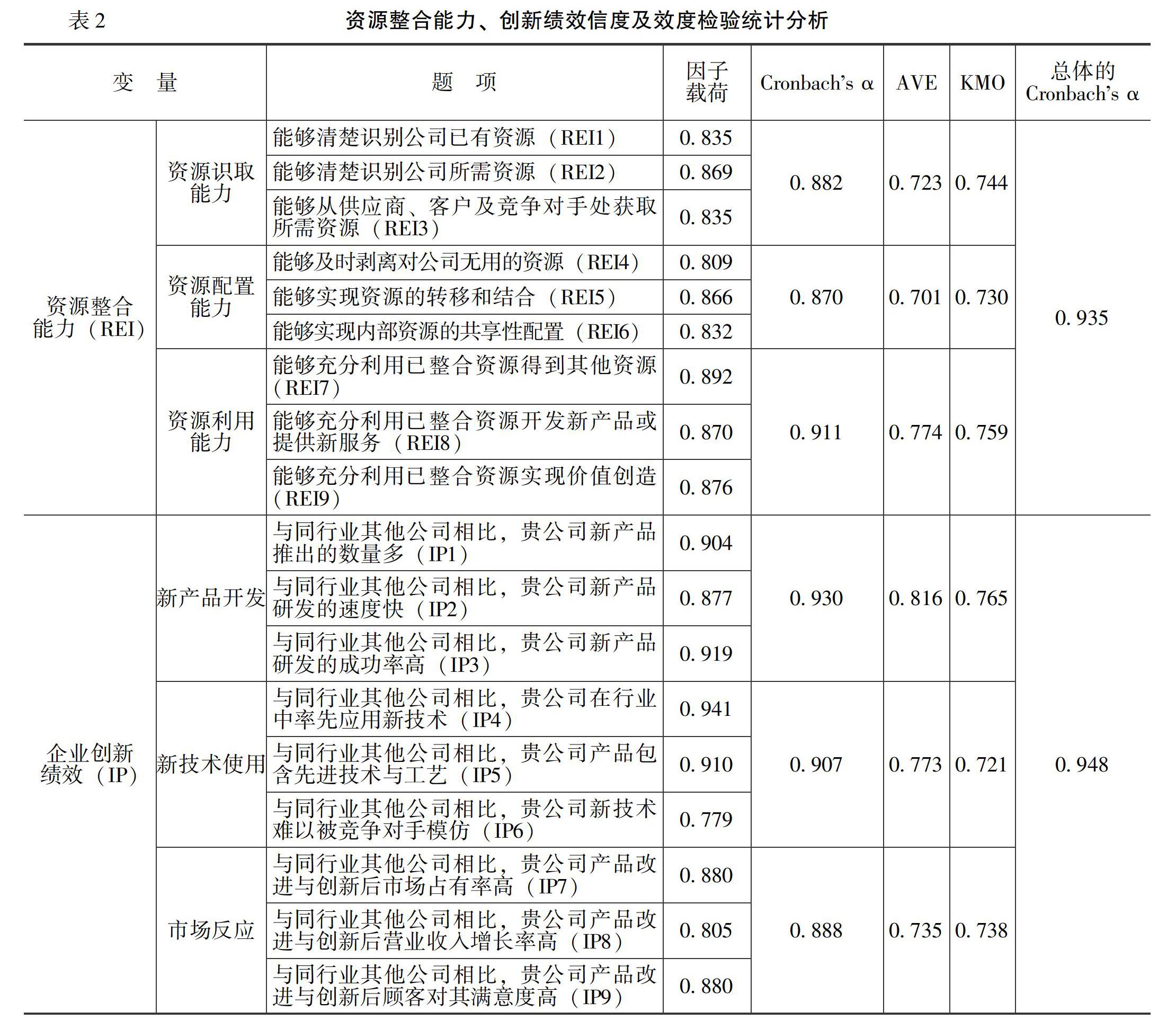

表2是资源整合能力与创新绩效信度及效度检验统计分析结果。

由表2可知,总体的Cronbachs α值分别为0.935和0.948,表明量表可靠性较高。各变量三个维度的Cronbachs α值均大于信度检验的最低边界值0.700,且各删除项后的Cronbachs α值均小于原Cronbachs α值,各题项的CITC大于0.500的最低标准,且均通过信度检验。各变量三个方面的KMO值均大于可接受标准0.600,Bartlett球型度检验的P值也达到显著性水平,表明测量题项均可准确反映所要验证的内容。

表3是变量验证性因子分析拟合指标的结果。由表3可知,资源整合能力与创新绩效的拟合优度指标中,各项指标基本符合标准,表明模型与调查问卷所得数据具有较好的拟合程度。二阶验证性因子分析中,各变量三个测量维度的路径系数P值在1%的水平上显著,表明测量量表具有较高的聚合效度。此外,各变量三个测量维度的AVE值均大于0.500,表明资源整合能力与创新绩效的三个测量维度之间具有较好的区分效度。

(四)模型构建

基于本文假设选择层级回归分析与结构方程模型作为实证研究的方法,采用SPSS21.0和AMOS22.0进行数据处理和模型检验,具体模型如下:

IP=α0+α1MAP+αiControls+ε (1)

REI=γ0+γ1MAP+γiControls+ε (2)

IP=ρ0+ρ1MAP+ρ2REI+ρiControls+ε (3)

其中,Controls代表企業规模(Size)、企业年限(Age)和企业性质(SOE)等控制变量。

四、实证检验

(一)描述性统计及相关性分析

主要变量的描述性统计分析如表4所示。由表4可知,管理会计工具应用(MAP)、企业创新绩效(IP)、资源整合能力(REI)变量的均值都达到4以上,并在一定范围内波动,表明各变量测量题项数据均服从正态分布。本文采用Pearson和Spearman双尾检验两种方法分析了管理会计工具应用、资源整合能力、企业创新绩效之间的相关性,并在表4呈现出模型潜变量Pearson(左下半部分)和Spearman(右上半部分)双尾检验结果。由表4可知,管理会计工具应用均值、企业创新绩效均值、资源整合能力均值三者在1%的水平上显著正相关,与前文假设相符,说明管理会计工具应用对企业创新绩效有显著的正向影响,并且这种影响是通过提高资源整合能力进而对创新绩效所产生的影响。

(二)层级回归分析

本部分通过层级回归的方法研究管理会计工具应用、资源整合能力与企业创新绩效之间的关系及影响路径,层级回归结果如表5所示。由表5可知,模型(1)回归结果显示,管理会计工具应用与企业创新绩效在1%的水平上呈正相关关系。这与前面假设相一致,说明企业创新绩效水平受到管理会计工具应用程度的影响,H1成立。模型(3)回归结果显示,管理会计工具应用程度对资源整合能力有显著正向影响,系数在1%的水平上显著,H2得到验证。由模型(2)和模型(3)可知,管理会计工具应用程度正向影响资源整合能力,且资源整合能力正向影响企业创新绩效,即企业通过应用管理会计工具提高资源整合能力,进而提高企业创新绩效。模型(4)将资源整合能力引入模型(1)中,回归结果显示:两个变量与创新绩效间的系数仍显著为正。即资源整合能力在管理会计工具应用程度与创新绩效关系的影响中发挥中介作用,H3得以验证。

(三)结构方程分析与假设检验

本部分采用AMOS22.0软件对模型的所有假设估计进行实证检验。实证结果表明,结构方程模型各拟合优度指标均在可接受的范围内,管理会计工具应用程度、资源整合能力与企业创新绩效的路径系数均显著,表明H1与H3及三个分假设均通过了显著性检验,即管理会计工具应用程度通过提高资源整合能力进而对企业创新绩效的整体水平和三个维度有显著的正向影响。

为了进一步验证管理会计信息的中介效应,本文采用AMOS22.0软件对样本数据进行Bootstrap检验。由表6可知,资源整合能力作为中介变量在管理会计工具应用对企业创新绩效的影响路径中,间接效应的信赖区间均未包含0,且点估计的P值均在1%的水平上显著,表明资源整合能力的中介效应存在;直接效应的信赖区间也均未包含0,且P值均在1%的水平上显著,表明资源整合能力在管理会计工具的应用对创新绩效影响路径中起到部分中介作用,进一步验证了H3、H3a、H3b和H3c。

五、小 结

本文依据权变理论与资源基础理论,将管理会计工具应用与企业创新绩效相融合,通过对问卷调查所得数据进行实证分析,检验了管理会计工具应用程度对企业创新绩效的影响效果和作用路径,得出如下研究结论:管理会计工具应用程度越高,企业创新绩效水平越高;资源整合能力在管理会计工具应用程度对企业创新绩效的影响中发挥了路径作用,这表明管理会计工具应用具有提高企业创新绩效的积极作用。

管理会计工具应用是一个不断深化的过程,体现为整体应用水平的不断提高和应用层次的不断升级,而创新活动具有高风险、高收益的特点。企业应用管理会计工具,可以通过管理会计的信息功能使企业具备资源整合能力,降低创新业务的不确定性,提高创新绩效。目前大多数文献从企业绩效与价值创造等视角研究管理会计工具应用的经济后果,很少有学者以企业的创新活动为切入点进一步研究其二者之间的关系。因此,本文将管理会计与企业创新业务纳入一个研究框架内,分析管理会计工具应用程度对创新绩效的影响效果和作用路径,拓展了管理会计工具应用的经济后果研究视角。同时,也为企业管理者在复杂的内外部环境下根据自身需要选择应用管理会计工具,提高创新绩效提供支持和借鉴。此外,本文依据IFAC及已有文獻中对管理会计应用层次按历史发展的纵向划分标准,在此基础上对管理会计应用层次的概念进行了拓展,并根据具体工具的应用情况来确定企业当前管理会计工具的整体应用程度,使研究更加具有普适性。由于本文是基于问卷调查进行收集数据和样本统计,各变量的题项是固定的,因而问卷调查数据受限无法对变量进行其他方法的度量。虽然本文在进行层级回归分析之前,采用探索性因子分析和验证性因子分析,通过信度检验和效度检验验证了各变量的合理性,在一定程度上保证了本文实证结果的科学性,但无法避免问卷方法本身的局限性。

参考文献:

[1] 杨雄胜,陈丽花,缪艳娟,等.中国会计发展:立足国际大背景的战略思考[J].会计研究,2018,(11):3-14.

[2] Bertrand,M.,Mullainathan,S.Enjoying the Quiet Life? Corporate Governance and Managerial Preferences(Article)[J].Journal of Political Economy,2003,111(5): 1043-1075.

[3] Teece,D.J.Explicating Dynamic Capabilities: The Nature and Microfoundations of (Sustainable) Enterprise Performance[J].Strategic Management Journal,2007,28(13): 1319-1350.

[4] 财政部.关于全面推进管理会计体系建设的指导意见[EB/OL].http://www.mof.gov.cn,2014-10-27.

[5] 王斌,顾惠忠.内嵌于组织管理活动的管理会计:边界、信息特征及研究未来[J].会计研究,2014,(1):13-20.

[6] 诸波,李余.基于价值创造的企业管理会计应用体系构建与实施[J].会计研究,2017,(6):11-16+96.

[7] 胡玉明.承前启后:重温余绪缨管理会计思想[J].财务研究,2018,(4):45-54.

[8] 冯巧根.基于环境不确定性的管理会计对策研究[J].会计研究,2014,(9):21-28.

[9] Darrell,R.Harvard Business Review on Managing Through a Downturn Harvard Business Review Paperback Series[M].Boston:Harvard Business Press,2009.

[10] Chenhall,R.H.,Euske,K.J.The Role of Management Control Systems in Planned Organizational Change: An Analysis of Two Organizations[J].Accounting,Organizations and Society,2007,32(7-8):601-637.

[11] Adler,P.S.,Chen,C.X.L.Combining Creativity and Control: Understanding Individual Motivation in Large-Scale Collabo-Rative Creativity[J].Accounting,Organizations and Society,2011,36(2):63-85.

[12] Grabner,I.,Moers,F.Management Control as a System or a Package? Conceptual and Empirical Issues[J].Accounting,Organizations and Society,2013,38(6-7):407-419.

[13] 姜洪涛,王满.环境不确定性、管理会计工具整合与企业绩效[J].华东经济管理,2018,(2):130-138.

[14] 沙秀娟,王满,钟芳,等.价值链视角下的管理会计工具重要性研究——基于中国企业的问卷调查与分析[J].会计研究,2017,(4):66-72+96.

[15] 王斌,高晨.论管理会计工具整合系统[J].会计研究,2004,(4):59-64.

[16] Otley,D.The Contingency Theory of Management Accounting and Control:1980—2014[J].Management Accounting Research,2016,33(31):45-62.

[17] 王满,于浩洋,马影,等.改革开放40年中国管理会计理论研究的回顾与展望[J].会计研究,2019,(1):13-20.

[18] 财政部.关于印发《管理会计基本指引》通知[EB/OL].http://www.mof.gov.cn,2016-06-22.

[19] 财政部.关于印发《管理会计应用指引——零基预算》等7项管理会计应用指引的通知[EB/OL].http://www.mof.gov.cn,2018-08-17.

[20] 谢志华,敖小波.管理會计价值创造的历史演进与逻辑起点[J].会计研究,2018,(2):3-10.

[21] Revellino,S.,Mouritsen,J.Accounting as an Engine: The Performativity of Calculative Practices and the Dynamics of Innovation[J].Management Accounting Research,2015,29(28):31-49.

[22] 于增彪.管理会计概念的重新界定[J].会计之友,2018,(3):6-10.

[23] 杜荣瑞,肖泽忠,周齐武,等.管理会计与控制技术的应用及其与公司业绩的关系[J].会计研究,2008,(9):39-46.

[24] Porter,M. E.,Millar,V. E.How Information Gives You Competitive Advantage[J].Harvard Business Review,1985,(63): 149-160.

[25] Ritter,T.,Gemünden,H.G.The Impact of a Companys Business Strategy on Its Technological Competence,Network Competence and Innovation Success[J].Journal of Business Research,2004,57(5):548-556.

[26] Bell,G.G.Clusters,Networks,and Firm Innovativeness[J].Strategic Management Journal,2005,26(3):287-295.

[27] 钱锡红,杨永福,徐万里.企业网络位置、吸收能力与创新绩效——一个交互效应模型[J].管理世界,2010,(5):118-129.

[28] Ferreira,A.,Otley,D.The Design and Use of Performance Management Systems: An Extended Framework for Analysis[J].Management Accounting Research,2009,20(4):263-282.

[29] Frezatti,F.,Aguiar,A.B.,Guerreiro,R.,et al.Does Management Accounting Play Role in Planning Process?[J] .Journal of Business Research,2011,64(3):242-249.

[30] 武梦超,李随成.知识积累与产品创新性:知识整合机制与动态知识能力的作用[J].科学学与科学技术管理,2019,(6):37-53.

[31] 马连福,高塬,秦鹤.企业双元创新路径选择研究——基于资本配置效率的视角[J].科学学与科学技术管理,2019,(8):18-32.

[32] Abdel-Kader,M.,Luther,R.The Impact of Firm Characteristics on Management Accounting Practices:UK-Based Empirical Analysis[J].The British Accounting Review, 2008,40(1):2-27.

[33] Ge,B.S.,Dong,B.B.Resource Integration Process and Venture Performance: Based on The Contingency Model of Resource Integration Capability[R].International Conference on Management Science and Engineering,2008.

[34] 董保宝,葛宝山,王侃.资源整合过程、动态能力与竞争优势:机理与路径[J].管理世界,2011,(3):92-101.

[35] 刘学元,刘璇,赵先德.社会资本、知识获取与创新绩效:基于供应链视角[J].科技进步与对策,2016,(4):119-126.

(责任编辑:于振荣)