区位战略-CSR战略协同实现企业绩效提升的构型研究

2021-04-25王友春王益民李凤娟

王友春 王益民 李凤娟

摘 要: 基于战略差异化(“存异”)和合法一致性(“求同”)最优区分,运用定性比较分析(QCA)方法以探究企业区位战略-CSR战略协同实现企业绩效提升的有效构型。研究发现:第一,存在三种不同的企业战略协同路径可促进企业绩效提升,具体可归纳为全球-资源优势驱动型、区域-创新驱动型和区域-市场寻求型。第二,将区位战略的“独特性机制”和CSR战略的“合法性机制”协同整合,从整合视角解释企业“走出去”如何获取持续竞争优势和显著绩效。第三,通过倾向得分匹配(PSM)检验发现高程度的全球-商业资源驱动型、区域-创新驱动型和区域-市场寻求型企业可以通过积极的战略协同实现企业绩效提升。

关键词:区位选择;CSR战略;最优区分;构型;定性比较分析

文章编号:2095-5960(2021)06-0077-10;中图分类号:F279.23;文献标识码:A

一、引言

截至2019年,我国对外直接投资1369.1亿美元,对外投资覆盖全球188个国家和地区,成为全球第二大对外投资国。企业对外投资的迅猛增长,体现了企业“去哪里”的区位战略。已有研究更多聚焦于市场战略优势,从资源观、网络观和传统国际化理论等视角探究企业的区位选择问题。然而,新兴经济体企业区位选择具有一定的独特性,为了缓解母国制度缺失引发的外来者劣势和合法性质疑,企业会采取积极的非市场战略弥补区位选择过程中的劣势。企业社会责任(CSR)作为一种特定的非市场战略,表现出对企业“走出去”市场战略的补充乃至替代作用。

区位选择作为企业重要战略决策,引起战略管理和国际商务领域学者的广泛关注。主流研究基于国际化理论、制度理论等视角探究企业“去哪里”的问题。[1]大多数学者基于Dunning的OLI理论,区别了市场寻求、效率寻求、资源寻求和战略资产寻求四种动机对于企业区位优势的影响。[2]学者们探究了不同动机下企业的区位战略决策,并认为企业的区位选择具有一定的动态性。然而,经济效率只能部分解释企业“去哪里”的问题,企业还需要考虑不同制度环境下的生存问题。学者们基于制度理论强调母国和东道国制度环境及其差异的影响,基于制度逃离的观点认为,由于母国制度缺失,企业可能将区位选择作为“跳板”,到制度健全、资源丰富的国家或地区以规避母国制度约束。[1]另外,由于母国和东道国制度差异,企业在区位选择时会权衡制度距离,从而缓解外来者劣势和不利制度归因。[3]此外,也有学者从资源观、网络观等视角探究了企业区位战略的影响因素和动机。基于以上分析,已有研究仍然存在以下不足:一方面,已有研究主要从单一理论视角探究经济、制度、资源和能力等因素对于企业“去哪里”的静态影响,更多关注单一要素的“净效应”,未能深入探析不同因素之间的互动关系以及各因素的“联合效应”;另一方面,学者们更多基于企业外部制度环境和内部优势的考虑,强调企业如何发挥并强化市场优势,对于企业社会责任等非市场战略在“去哪里”,尤其是“如何去”中的互补优势关注不足。

企业区位战略和CSR战略协同刻画了市场-非市场整合的动态均衡。区位战略刻画了企业寻求竞争优势的“独特性机制”,而CSR战略则反映了企业寻求一致性的“合法性机制”。CSR战略作为特定的非市场战略,有助于缓解区位选择过程中的外来者劣势,传递良好的企业形象和合法性信号。Baron等认为市场战略和非市场战略之间相互协同,共同作用于企业竞争优势。[4]同样,Zhao等通过完善企业层面的最优区分,强调企业需要同时实现战略差异化和合法一致性的动态均衡。[5]基于此,本文试图挖掘企业区位战略和CSR战略的互动关系和“联合效应”[6],借此揭示企业通过战略协同实现最优区分的推动因素。

二、文献综述和理论基础

(一)新兴经济体跨国企业区位战略

新兴经济体由于制度转型、母国制度缺失等因素,從而决定了企业海外扩张表现出不同于发达国家企业的独特性。具体而言,以Dunning提出的OLI理论为代表的国际化理论,强调企业如何利用自身竞争优势进行区位选择。[2]考虑到新兴经济体跨国企业(EMNEs)的能力和资源限制,Mathews在OLI理论的基础上进一步提出LLL理论,认为跨国企业可通过外部资源联系(Linkage)、杠杆(Leverage)和学习(Learning)来获得公司新的竞争优势。[7]然而,随着EMNEs在对外扩张和区位选择过程中面临更加复杂的制度环境以及来源国劣势,国际化理论单纯从企业角度难以完全解释跨国企业区位战略的复杂性。因此,制度理论学者认为,制度因素对于EMNEs战略决策具有直接作用。EMNEs通过全球或区域范围的区位选择以逃离母国制度缺失,并利用当地的制度优势构建本土竞争力。[1]然而,以往研究往往淡化了时间效应引发的跨国企业区位及决策变化。[8]Luo等综合制度观和资源观,提出了跳板理论,认为EMNEs通过对外扩张作为跳板,选择合适的海外区位获取竞争优势,可以缓解国内的制度约束。[9]另外,Zhao等整合战略理论的竞争差异化和制度理论的合法性,提出了企业层面的最优区分理论[5],该理论为从市场和非市场战略协同角度探究跨国企业区位战略问题提供了全新的框架。

企业海外区位选择需要考虑多重制度复杂性以及相应的制度压力。尤其是新兴经济体处于特殊的经济转型阶段,母国政府主导的制度逻辑表现出对企业区位选择的嵌入性,一定程度上加剧了企业在海外区位的外来者劣势和不利制度归因。[8]东道国制度作为跨国企业区位选择的“第二道门槛”,相对完善成熟的东道国制度环境对于企业更具吸引力。正如Yoo等所述,EMNEs区位选择需要制度逃离摆脱母国的来源国劣势,进而实现东道国制度嵌入。[1]另外,新兴经济体企业区位战略表现出由全球布局向区域合作的转变。随着全球环境的新变化,EMNEs基于资源能力、全球制度复杂性考虑,更倾向于选择与母国制度距离较近的区域。

在进行“去哪里”的区位战略选择时,EMNEs会更多地考虑制度因素以及区域和亚国家网络关系,而不再仅局限于企业资源和能力等自身因素。并且企业“走出去”过程中会表现出多重动机的战略思考。企业在进行区位选择时,既需要考虑获取组织合法性,实现当地制度嵌入,又需要考虑如何实现战略差异化,塑造特定的竞争优势,从而综合考虑“去哪里”“何时去”以及“如何去”的战略决策。

(二)企业区位战略-CSR战略协同:战略差异化和合法一致性的最优区分

随着非市场环境对企业竞争优势和绩效的影响凸显,非市场战略和市场战略协同成为战略管理领域重要的研究议题。正如Baron研究中提及,非市场战略和市场战略之间相互支撑和互动,对企业竞争优势和绩效共同产生影响。[4]CSR战略选择反映了企业海外扩张的战略决策和合法性挑战。部分学者探究了CSR战略对于企业竞争优势的直接作用,如Ghoul等研究所述,企业采取社会责任有助于降低交易成本,提升获取资源的机会,从而强化企业的价值创造和竞争优势。[10]然而,主流研究更多关注CSR战略作为一种补充机制,如何弥补企业“走出去”的战略劣势。企业区位选择需要平衡母国和东道国不同制度要求,CSR战略可以向利益相关者传递合法性信号,缓解母国制度缺失以及外来者劣势,为企业塑造特定的区位合法性。[11]跨国企业通过社会责任可以满足关键利益相关者期望,强化当地嵌入和合法性,从而缓解在当地的本土劣势。

作为新兴经济体企业,母国和东道国多重制度嵌入加剧了企业区位选择的制度复杂性及多重制度逻辑冲突。基于战略平衡的思想,企业区位战略和CSR战略协同体现了战略差异化与合法一致性的最优区分。[12]Zhao等通过整合制度理论和战略理论完善了“求同还是存异”的研究,并进一步提出“最优区分”思想,即企业通过部分维度偏离而与其他维度保持一致的补偿协奏方式,或者通过差异化的组合一致性维度的整合协奏方式,来实现“求同”与“存异”的战略平衡。[5]企业由于母国制度缺失,缺乏特定优势支撑其选择全球扩张,而更多选择距离较近的区域,此时通过特定的CSR战略可以弥补自身的所有权劣势。此外,面对国内市场开发和国际竞争赶超的双重目标,迫使企业实现全球和本土的合法一致性并塑造特定的竞争优势。[8]通过特定的CSR战略可以对现有的制度安排进行操纵,强化母国制度逻辑主导的竞争优势,进而促进企业绩效提升。

(三)模型构建

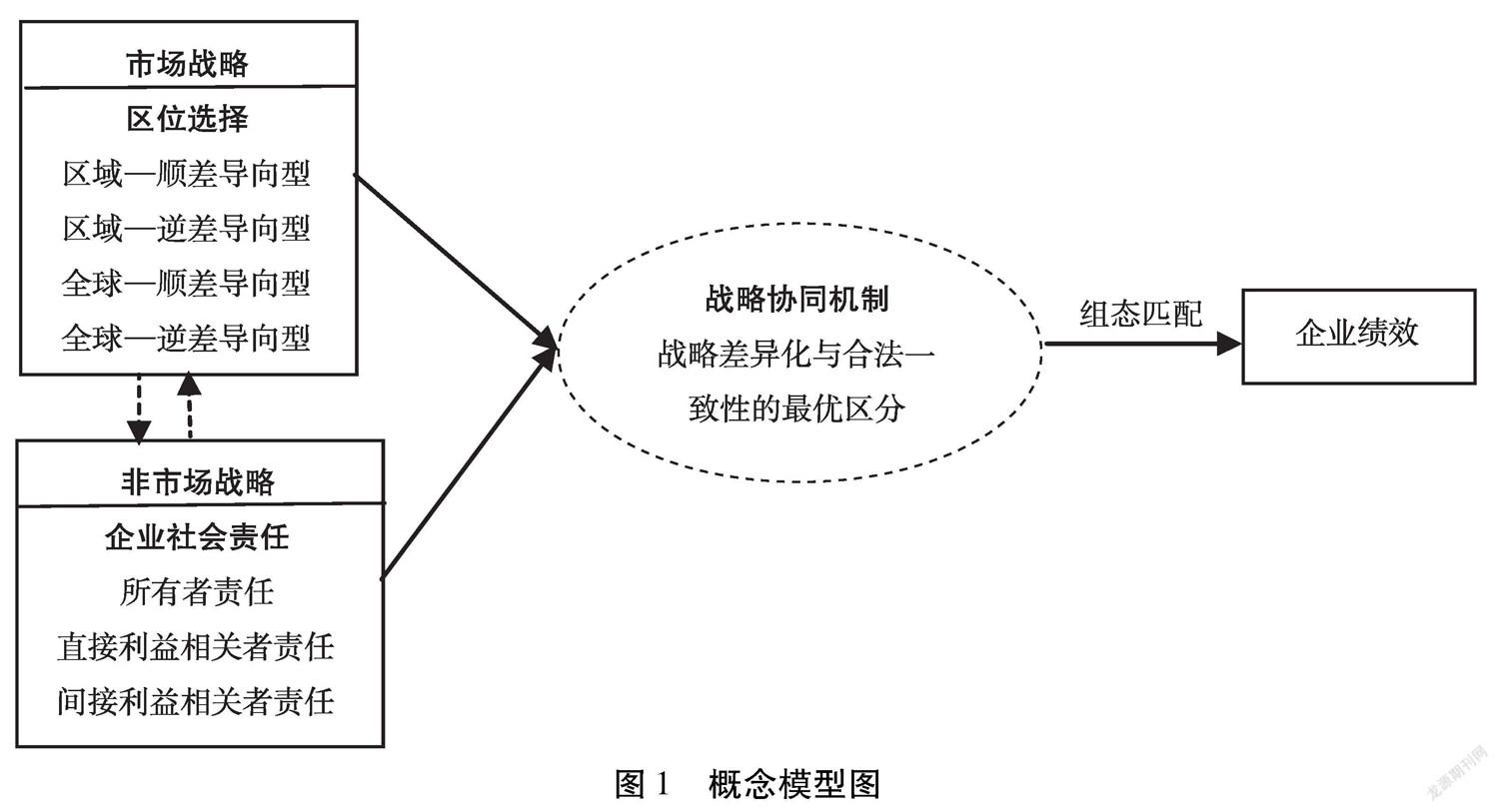

传统国际化理论认为企业国际化是一个经验学习和资源投入不断迭代的渐进过程,企业会优先选择距离较近的区域进行扩张,以降低海外风险,而不是直接全球化扩张。然而,作为国际化的后发企业,国际化进程涌现了一批天生国际化或国际新创企业直接参与全球化竞争。鉴于此,对比分析区域化、全球化的区位选择对于企业竞争优势和绩效的影响具有显著意义。另外,考虑母国和东道国制度距离对于企业区位选择的影响,本文进一步区分了制度逆差和制度顺差,进而刻画企业所选区位与母国的制度差异。其中,制度顺差是指所选区位制度质量优于母国,反之,则为制度逆差。[3]基于区位分布范围和制度距离两个维度,并结合企业区位战略的现实情况,本文将区位选择总结为区域-顺差导向型、区域-逆差导向型、全球-顺差导向型、全球-逆差导向型四种类型。

考虑到不同利益相关者在企业资源配置和合法性获取方面的诉求差异,本研究基于Freeman对利益相关者的定义和理论分类,将CSR战略划分为所有者责任(股东、债权人)、直接利益相关者责任(员工、供应商和顾客)和间接利益相关者责任(环境、公众、社区)。[13]鉴于以上分析,本文初步构建了企业区位战略-CSR战略协同的概念模型,为探究不同构型分类及其战略意义提供理论框架。

三、研究设计

(一)研究方法选择

本文采用以集合论为基础的定性比较分析(QCA)方法,扩展了单一的對称关系,从整体视角考量前因条件对结果的影响,可以揭示其中存在的复杂因果关系。具体而言,考虑到本文的区位战略主要涉及区域、全球选择以及制度逆差和制度顺差的二值选择,并且对于CSR战略也根据中位数进行了区分。因此,本文的前因条件和结果条件存在明确的对应关系,清晰集定性比较分析(csQCA)可以将解释因素和解释结果按照二分归属原则划分为0和1。此外,本文更多关注区位战略-CSR战略协同是否能够提升企业绩效的问题,而不是聚焦于企业绩效提升的程度问题。正如Ragin研究提及,许多现象或决策的差异不在于程度上的差距,而在于性质或类型上的差异。[6]通过csQCA方法可以进一步明晰CSR战略能否对区位战略进行补充,从而提升企业绩效,并回应以往仅关注市场战略与企业绩效关系的研究。

(二)样本选取和数据收集

本研究选取2011~2017年具有国际化行为的上市公司作为研究样本。其中,海外子公司数据主要通过巨潮资讯网和公司年报手工整理获取,CSR数据来源于和讯网上市企业社会责任报告评级体系得分。具体研究样本筛选标准如下:(1)目标企业应属于制造业;(2)排除企业所在东道国为避税天堂的海外子公司;(3)考虑本文解释跨国企业的整体区位布局,因此选择海外子公司具有五家以上的跨国企业。最终本文确定236家有效样本企业。

(三)测量和校准

1.企业绩效(CP)。 借鉴Yuan等[8]的研究,利用总资产报酬率(ROA)测量跨国企业区位选择过程中的企业绩效。

2.区位战略类型。 本研究对区位战略类型划分和衡量采取二维矩阵法,采用地理分散度和制度距离方向两个指标作为划分维度,进行区位战略类型的测量和分类。

地理分散度(DGC)。企业的全球和区域类型用地理分散度表示,采用理论界衡量空间集聚程度的赫希曼-赫芬达尔指数进行测量。其计算公式为:

HHI=∑ N i=1 ( X i X )2=∑ N i=1 S2 i

X表示跨国企业的海外子公司总数, X i 表示跨国企业在i国的子公司数量,N表示跨国企业在海外布局的东道国数量。HHI指数的分值介于0到1之间,数值越大,表明跨国企业在空间上的聚集程度越高,反之则越低。

制度距离方向。制度距离方向采取世界银行全球治理指数(WGI)进行测量,该指数包括腐败控制(CC)、政府效率(GE)、政治稳定和没有暴力/恐怖主义(PV)、监管质量(RQ)、法制(RW)和公民政治发生与问责(VA)六个维度。将东道国的不同制度维度与中国比较,如果东道国制度得分比中国高,记为“1”,如果东道国制度得分比中国低,记为“-1”。若东道国各指标得分总和高于中国,则为制度顺差(HSD),反之,为制度逆差(HDD)。[3]

3.社会责任类型。 基于Freeman[13]和Clarkson等[14]的研究,本文将CSR战略分为所有者责任(OR)、直接利益相关者责任(DSR)和间接利益相关者责任(ISR)。其中,所有者责任主要为针对股东和债权人的责任,直接利益相关者责任采用对员工、供应商和顾客的得分之和测量,间接利益相关者责任以社区、环境的责任得分之和测量。

(四)描述性统计与相关性分析

本研究运用Stata15.0统计软件对主要变量的均值、标准差和相关性系数进行了分析。由表1可知,企业绩效(CP)的标准差为5.957,均值为4.865;所有者责任(OR)、直接利益相关者责任(DSR)和间接利

益相关者责任(ISR)的均值分别为14.11、14.89、14.31,其标准差分别为6.099、10.99和9.950;地理分散度(DGC)的均值和标准差分别为0.985、1.194。另外,本研究主要变量的方差膨胀因子(VIF)处于1.13~4.15之间,远低于VIF为10的最高标准,说明各变量之间不存在严重的多重共线性问题。

四、清晰集定性比较分析(csQCA)

在执行QCA之前,需要对前因条件和结果进行校准。如表2所示,本文将模型中的七个前因条件和结果按照清晰集定性比较分析的思路,以“二分原则”标定为0或1。[15]其中,企业绩效的赋值逻辑为样本企业资产报酬率大于或等于行业平均值,则赋值为1,反之,则赋值为0。CSR战略中所有者责任、直接利益相关者责任、间接利益相关者责任分别以中位数14.42、20.46、15.97作为分界点,当CSR得分大于中位数时赋值为1,否则为0。

区位战略类型的赋值逻辑如下:地理分散度采用样本企业地理分散度的中位数作为阈值,全球类型跨国企业的地理分散度大于中位数(0.24),区域类型的跨国企业的地理分散度小于等于中位数(0.24)。制度距离方向为0-1虚拟变量,如果跨国企业总体制度得分为负,则赋值为0,总体制度得分为正,则赋值为1。当企业为区域-顺差型区位战略时,则该区位战略赋值为1,其他三个区位战略赋值为0。同理,其他区位战略的赋值采用此种逻辑。

(一)单项前因变量的必要性分析

本文首先对各條件变量是否为结果变量的必要条件进行检验。一致性是衡量必要条件的重要标准,当一致性水平大于0.9时,则可认为该条件是结果的必要条件。[6]如表3所示,所有单项条件变量对特定结果(绩效)的一致性分值都低于理论规定的0.9,所以这些前因条件不存在结果变量的必要条件。换言之,需要考察条件组态对战略协同“走出去”实现高程度企业绩效的影响。

(二)前因组态结果

表4列示了企业“走出去”实现高程度企业绩效的组态分析结果。遵循QCA研究的符号表达形式,其中实心圆(●)代表条件存在,含叉圆()代表条件缺席,空格代表该条件可存在也可缺席。不同于必要性条件分析,认定充分性的一致性水平不得低于0.75。如表4中所呈现的四种组态,无论是单个解(组态)还是总体解的一致性水平均要高于可接受的最低标准。从总体上来看,总体解的一致性为0.888889,总体解的覆盖率为0.219178,与主流QCA研究基本保持一致。

(三)构型解释与案例分析

通过对236家企业数据采用fsQCA3.0分析获取企业绩效的构型结果,本文有效识别了企业区位战略-CSR战略协同实现最优区分的四种构型,表明企业“走出去”战略决策的多样性。鉴于此,本文对相关构型进行深入诠释,辅之以典型案例分析,并提出可进一步验证的研究命题。

1.全球-资源优势驱动型

构型1a(ds×gs×GD×isr)的企业表现为区域-顺差导向和全球-顺差导向缺失、全球-逆差导向存在、间接利益相关者责任缺失。该组态表明企业更倾向于在全球范围内选择制度压力较低的国家塑造差异化竞争优势,并通过低承诺水平的母国CSR经验实现合法性认同。相对于制度环境较差的东道国,企业凭借成熟的商业资源优势向利益相关者传达具有较强市场竞争力、良好市场认可和经营绩效的身份认同,进而对东道国政治风险、制度变更做出积极回应。此外,东道国制度缺失降低了对企业的合法性约束及透明度要求,母国制度逻辑主导的合法性机制表现出对东道国制度的替代作用。[11]企业可以通过母国CSR逻辑和实践扩散为释放企业资源优势塑造合法性环境。在此构型下,企业凭借母国商业资源优势和CSR经验可以强化战略差异化和合法一致性最优区分,促使企业绩效得到提升。基于以上理论分析,本文将这一构型命名为全球-商业资源驱动型。

通过QCA方法,可以精确地确定特定构型所覆盖的案例,帮助回答哪些组态可以导致期望结果出现。[16,17]构型1a的典型案例是裕同科技充分利用商业资源优势和母国CSR经验布局越南、印度等全球市场。作为最早在境外设立生产基地的包装整体解决方案服务商,裕同科技通过定制化、信息化和绿色化等战略塑造差异化竞争优势,并凭借丰富的商业资源优势,在全球范围内选择越南、印度等制度压力较低的国家进行经营,分散运营风险。基于在母国慈善捐赠、员工关怀、多种环境管理和管控体系认证等社会责任实践和经验,企业引入国内技术设备和环保工艺在当地打造低碳的“绿色工厂”。凭借成熟的商业资源优势和母国CSR经验获得了良好的当地市场认可。基于构型1a的核心条件和逻辑解释,并结合典型案例分析,本文提出:

命题1a:在全球范围制度逆差情境下,伴随母国CSR经验的协同作用,企业凭借商业资源优势实现战略差异化与合法一致性的最优区分,促进企业绩效提升。

构型1b(ds×gs×GD×DSR)表示企业区域-顺差导向缺失、全球-顺差导向缺失、全球-逆差导向存在、直接利益相关者责任存在。该类型企业更倾向于利用来自母国和东道国的政治优势实现全球范围的最优区分。在制度逆差情境下,企业凭借母国特定的政治资源优势在东道国获取特殊优惠和支持。同时,表现出更积极的直接利益相关者责任以缓解员工和顾客等的负向感知[11],传递一定的内部合法性信号。此外,企业的政治资源优势可能源于与政府间的“政企互惠”。鉴于此,本文将这一构型命名为全球-政治资源驱动型。

联发股份借助国家“一带一路”战略平台“走出去”是构型1b的典型案例。江苏联发纺织股份有限公司利用国家政治资源和优惠政策参与到“一带一路”战略中,投资整合东道国纺织资源,拓展产业布局和构建完整产业链,从而塑造全球竞争力。企业凭借与当地政府的合作关系,获取特定的政治优惠和支持,积极拓展当地以及国际市场高档梭织服装面料市场,强化公司在该领域的竞争优势。为了强化来自政府的政治合法性,企业通过设立最低工资标准、完善工会制度、降低环境污染等积极的CSR实践,提升东道国利益相关者的认可度。鉴于此,本文提出:

命题1b:在全球范围制度逆差情境下,伴随直接利益相关者责任的协同作用,企业可以利用政治资源优势为其差异化竞争优势塑造良好的外部合法性,促进企业绩效提升。

2.区域-创新驱动型

构型2(DS×gs×gd×OR×isr)表示企业为区域-顺差导向存在、全球-顺差导向和逆差导向缺失、所有者责任显著、间接利益相关者责任缺失。基于制度逃离观点,此类型企业倾向于选择与母国距离较近且制度完善的区域以克服母国制度缺失。通过在特定区域的学习效应,可以弥补企业在技术、知识和管理等战略资产方面的劣势,降低国际化运作的不确定性和风险,加速形成企业独特的竞争优势。此外,由于股东和债权人作为企业的重要所有者,对企业研发创新和资源投入具有关键的决策作用。企业会采取更加积极的所有者责任,为其创新优势获取一定的合法性支持。鉴于此,本文将这一构型命名为区域-创新驱动型。该构型典型案例是阳光能源选择在北美、东欧等制度要求较高的特定区域设立子公司。为了在当地塑造良好的研发环境并获取资源支持,企业积极开展本土合作,并通过践行所有者责任,提高股东和债权人回报率。凭借股东和债权人的内部合法性支持,阳光能源充分利用区域研发资源和优势,在单晶硅光伏全产业链方面取得显著绩效。基于以上分析,本文提出:

命题2:在区域范围制度顺差情境下,企业采取所有者责任可以塑造良好的内部合法性,强化获取海外知识、技术等战略资产的竞争优势,进而促进企业绩效提升。

3.区域-市场寻求型

构型3(DD×gs×gd×dsr×ISR)表示区域-逆差导向存在、全球-逆差和全球-順差导向缺失、直接利益相关者责任缺失、间接利益相关者责任显著。该类型企业倾向于选择制度要求低于母国的特定区域,实现市场扩张。由于全球范围内市场搜索和开发成本较高,企业为了缓解来源国劣势和所有权劣势,更倾向于选择制度压力较低的区域,强化当地消费者对于企业产品和竞争优势的认可,提升企业价值和市场响应能力。此外,在区域制度逆差情境下,企业往往通过间接利益相关者责任塑造良好的外部合法性,从而向员工等直接利益相关者传递良好的企业声誉和合法性信号。基于以上分析,本文将这一构型命名为区域-市场寻求型。

区域-市场寻求型的典型案例是瑞贝卡在非洲地区打造假发大王。瑞贝卡在非洲以自主品牌“NOBLE”“JOEDIR”“Magic”等进行批发零售,通过在特定区域布局子公司,积极打造“地产地销”模式。为了降低利益相关者偏见和市场竞争阻力,吸收潜在的市场份额,瑞贝卡积极参与环境保护、政府活动等社会责任实践。通过积极的媒体宣传塑造了良好的企业形象和当地认可,强化了企业在当地的制度嵌入。基于以上分析,本文提出:

命题3:在区域制度逆差情境下,采取间接利益相关者责任可以塑造良好的外部合法性,强化企业寻求市场扩张和制度嵌入的竞争优势,进而促进企业绩效提升。

(四)进一步分析:不同区位战略-CSR战略协同构型对企业绩效的影响

通过以上的构型分析以及案例诠释,区位战略-CSR战略协同实现企业绩效提升表现出三条不同的路径。鉴于此,本文借鉴张明等的研究[18],采用倾向得分匹配(PSM)方法检验不同构型引发的战略协同是否对企业绩效具有“殊途同效”的影响。

1.计算企业区位战略-CSR战略协同的倾向

本研究第一步是估计企业实施不同区位战略-CSR战略协同的倾向得分。本文采用Logit回归模型进行预测,分别以企业是否采取全球-商业资源驱动型、全球-政治资源驱动型、区域-创新驱动型、区域-市场寻求型作为被解释变量,以企业特征、资源禀赋、国际化特征以及高管特征等属性作为解释变量,具体包括:企业规模(SIZE)、企业年龄(AGE)、所有权性质(STA)、资产负债率(LEV)、企业成长性(Growth)、研发投入(RD)、国际化程度(DOI)、国际化范围(Scope)、CEO海外背景(CF)、政治关联(PC)、两职合一(DU)、区域制度环境(MR)、行业竞争程度(ICP)。

本文根据区位战略-CSR战略协同的倾向得分进行样本匹配。以全球-商业资源驱动型为例,汇报基于采取最近邻匹配方法的匹配结果。其中,图2(a)和图2(b)展示了进行匹配前后全球-商业资源驱动型实验组和控制组的核密度函数对比图。经过倾向得分匹配(PSM)之后的两组样本的差异检验不再显著(p>0.409),所有控制变量的偏倚度得到了优化。匹配模型的卡方统计值由17.21降到3.87,其模型p值由0.071上升到0.983。上述结果表明匹配效果显著,进而言之,实验组和控制组在所有控制变量上没有显著差异,唯一区别在于实验组采取了较高程度的区位战略-CSR战略协同。

2.不同區位战略-CSR战略协同构型对企业绩效的影响分析

如表5倾向得分匹配估计结果所示,为了充分明确不同区位战略-CSR战略协同对企业绩效的“处理效应”,本文以最近邻匹配方法进行效应估计,并将1对1匹配、半径匹配、核匹配、卡尺匹配的估计结果进行列示以表明结果的稳健性。其中,ATT表示仅考虑采取战略协同企业的平均处理效应,这也是本研究PSM估计最关键的结果。

由表5可知,全球-商业资源驱动型(组态1a)企业在采取高程度区位战略-CSR战略协同后的企业绩效显著高于控制组企业的绩效(ATT=1.028,p<0.1)。该结果表明,组态1a企业在全球弱制度要求的东道国或市场,通过母国CSR逻辑和经验扩散实现不同利益相关者“认知地图”趋同,塑造独特的竞争优势。全球-政治资源驱动型(组态1b)企业在采取高程度区位战略-CSR战略协同后的企业绩效与控制组的企业绩效没有显著差异(ATT=-1.341,p>0.1),究其原因:该类型企业CSR实践可能由于政治任务驱动,而被认为是自我粉饰的“伪善”,反而会加剧其外来者劣势。区域-创新驱动型(组态2)企业在采取高程度区位战略-CSR战略协同后的企业绩效显著高于控制组企业的绩效(ATT=2.329,p<0.05)。这一结果表明,组态2可以帮助企业在制度健全、规范标准等透明度较高的特定区域,塑造积极的合法性和利益相关者支持,进而获取企业战略决策所需的关键知识、技术等资源。区域-市场寻求型(组态3)企业在采取高程度区位战略-CSR战略协同后的企业绩效显著高于控制组企业的绩效(ATT=1.096,p<0.05)。组态3有助于企业选择与母国制度逻辑相近的区域,并以此为“跳板”实现合法性和战略差异化的扩散。

五、研究结论与讨论

本文通过对企业区位战略和CSR战略进行理论分类,通过清晰集定性比较分析(csQCA)方法对236家企业进行分析,总结企业战略协同实现最优区分的三种战略构型。进而得出以下结论:第一,企业对外扩张具有一定的独特性,既需要考虑母国制度缺失引发的外来者劣势,又需要平衡不同东道国利益相关者的制度要求。本文认为,企业在进行区位战略决策时,更多是考虑如何获取独特的竞争优势,以实现在当地的制度嵌入。区位战略和CSR战略相互促进、协同促进了企业“走出去”过程的绩效提升。第二,全球-资源优势驱动型、区域-创新驱动型和区域-市场寻求型三种构型存在“殊途同归”的特性。全球-资源优势驱动型企业选择制度压力较低的海外市场,凭借商业资源优势在全球范围实现合法性扩散,进而实现特定的制度嵌入。区域-创新驱动型企业选择制度要求较高的特定区域进行布局,从而获取先进的知识、技术等战略资产,弥补自身的竞争劣势。区域-市场寻求型企业通过构建区域市场品牌,尤其是欠发达地区的市场规模对于企业市场竞争优势的塑造具有重要的拉力,为此,企业在当地可能表现出更高的间接利益相关者责任以获取当地认可。三种构型代表了不同制度情境和投资动机以及利益相关者交叉影响下企业的战略协同。

本文的理论和政策启示在于:一方面,企业在对外扩张时应该充分权衡母国和东道国制度差异,尤其是母国制度环境对于企业区位战略具有重要的影响。企业可以进一步明确“如何去”的问题,充分利用来源国优势,缓解外来者劣势的不利影响。母国政府需要强化制度环境,为企业“走出去”塑造良好的国家特定优势[19],从而促进母国资源优势的扩散,迅速培育当地竞争优势;另一方面,企业需要根据自身的发展阶段、投资动机等因素选择合适的区位布局并匹配相应的CSR战略。企业需要充分发挥区位战略和CSR战略的协同作用,强调战略差异化和合法一致性的动态均衡,为企业“去哪里”提供坚实的优势支撑。

参考文献:

[1]Yoo, D., F. Reimann. Internationalization of Developing Country Firms into Developed Countries: The Role of Host Country Knowledge-Based Assets and IPR Protection in FDI Location Choice[J]. Journal of International Management, 2017, 23(3): 242~254.

[2]Dunning, J. H. Location and the Multinational Enterprise: A Neglected Factor?[J]. Journal of International Business Studies, 1998, 29(1): 45~66.

[3]汪涛, 贾煜, 王康, 等. 中国企业的国际化战略: 基于新兴经济体企业的视角[J]. 中国工业经济, 2018(5): 175~192.

[4]Baron, D. P. Integrated Strategy, Trade Policy, and Global Competition[J]. California Management Review, 1997, 39(2): 145~169.

[5]Zhao, E. Y. F., G. Fisher, M. Lounsbury, D. Miller. Optimal Distinctiveness: Broadening the Interface between Institutional Theory and Strategic Management[J]. Strategic Management Journal, 2017, 38(1): 93~113.

[6]Ragin, C. C. Redesigning Social Inquiry: Fuzzy Sets and Beyond[M]. Chicago: University of Chicago Press, 2008.

[7]Mathews, J. A. Dragon Multinationals: New Players in 21st Century Globalization[J]. Asia Pacific Journal of Management, 2006, 23(1): 5~27.

[8]Yuan, L., N. Pangarkar, J. Wu. The Interactive Effect of Time and Host Country Location on Chinese MNCs Performance: An Empirical Investigation[J]. Journal of World Business, 2016, 51(2): 331~342.

[9]Luo, Y., R. L. Tung. International Expansion of Emerging Market Enterprises: A Springboard Perspective[J]. Journal of International Business Studies, 2007, 38(4): 481~498.

[10]Ghoul, S. E., O. Guedhami, Y. Kim. Country-Level Institutions, Firm Value, and the Role of Corporate Social Responsibility Initiatives[J]. Journal of International Business Studies, 2017, 48(3): 360~385.

[11]Rathert, N. Strategies of Legitimation: MNEs and the Adoption of CSR in Response to Host-Country Institutions[J]. Journal of International Business Studies, 2016, 47(7): 858~879.

[12]Deephouse, D. L. To Be Different, or to Be the Same? Its a Question (and Theory) of Strategic Balance[J]. Strategic Management Journal, 1999: 147~166.

[13]Freeman, R. Stakeholder Management: A Strategic Approach[J]. New York: Pitman, 1984.

[14]Clarkson, M. B. E. A Stakeholder Framework for Analyzing and Evaluating Corporate Social Performance[J]. Academy of Management Review, 1995, 20(1): 92~117.

[15]程聪, 贾良定. 我国企业跨国并购驱动机制研究——基于清晰集的定性比较分析[J]. 南开管理评论, 2016(6): 113~121.

[16]杜运周, 贾良定. 组态视角与定性比较分析(QCA):管理学研究的一条新道路[J]. 管理世界, 2017(6): 155~167.

[17]Fainshmidt, S., M. A. Witt, R. V. Aguilera, A. Verbeke. The Contributions of Qualitative Comparative Analysis (QCA) to International Business Research[J]. Journal of International Business Studies, 2020: 1~12.

[18]张明, 蓝海林, 陈伟宏, 等. 殊途同归不同效:战略变革前因组态及其绩效研究[J]. 管理世界, 2020(9): 168~186.

[19]宋彦松, 刘荣增. 应对资本权力扩张的中国之策——经济全球化背景下的思考[J]. 湖北大学学报(哲学社会科学版) 2020(5): 142~148.

A Research on Performance Improvement Configuration of Location Strategy-CSR Strategy Collaboration

WANG Youchun,WANG Yimin,LI Fengjuan

(School of Management, Shandong University, Jinan, Shandong 250100, China)

Abstract:

Based on the optimal distinction between strategic differentiation (“To be Different”) and legal consistency (“To be Same”), we use the qualitative comparative analysis (QCA) method to explore the configuration of location strategy-CSR strategy collaboration to realize corporate performance improvement. The research shows that: First, there are three different ways to achieve significant performance in strategic collaboration, which can be summarized as global-resource-superiority driven, region-innovation-driven and region-market-seeking. Second, we integrate the “uniqueness mechanism” of location strategy and the “legitimacy mechanism” of CSR strategy, and try to explain how enterprises “go out” to obtain sustained competitive advantages and significant performance by integrative perspective. Third, through the propensity score matching (PSM) test, it is found that global-commercial resource-driven, region-innovation-driven and region-market-seeking enterprises can achieve performance improvement through positive strategic synergy.

Key words :

location choice;CSR strategy;optimal distinctiveness;configuration;qualitative comparative analysis

責任编辑:张建伟