基于系统动力学模型的可再生能源消纳保障机制效果模拟

2021-04-24严旭李明梁志飞粱涛李莹谭杰仁

严旭,李明,梁志飞,粱涛,李莹,谭杰仁

(1. 广州电力交易中心有限责任公司,广州510000;2.中国能源建设集团广东省电力设计研究院有限公司,广州510663;3. 水电水利规划设计总院,北京100120)

0 引言

对可再生能源的开发和利用,是世界各国解决传统能源带来的诸如气候变化、环境污染等一系列问题的有效途径[1 - 2]。我国为了兑现京都议定书中的减排承诺[3],制定了一系列的可再生能源政策,扶持可再生能源产业的发展,其中可再生能源电力消纳保障机制是其中的一部分。

在经历了2018年的3次征求意见稿之后,国家发改委与能源局于2019年5月10日发布了《关于建立健全可再生能源电力消纳保障机制的通知》,并随通知发布了《可再生能源电力消纳责任权重确定和消纳量核算方法(试行)》和《各省(自治区、直辖市)可再生能源以及非水电可再生能源电力总量消纳责任权重》。该通知的发布意味着我国正式建立了对可再生能源的消纳考核制度。与发达国家的可再生能源配额制度不同,我国的可再生能源消纳考核机制的一个显著的特点是完成考核的主要方式是实际消纳可再生能源电量,并辅以购入超额消纳量与绿证。此外,当前机制并未对未完成消纳责任的市场主体设置罚金,而是将消纳责任的完成情况纳入相关市场主体的信用评价考核体系当中。因此从消纳责任的完成方式来看,超额消纳量以及绿证的价格在某种程度上起到了对承担消纳责任的市场主体未完成消纳考核时罚金的作用。

当前,我国的可再生能源消纳保障机制已经进入了落地实施的阶段,广州电力交易中心以及北京电力交易中心目前正在开展超额消纳量市场的建设工作。研究当前的可再生能源消纳保障机制对超额消纳量市场、绿证市场、可再生能源装机容量以及可再生能源电力交易市场价格会带来何种影响,对于充分了解可再生能源消纳保障机制政策效果,推动可再生能源事业的发展具有重要的意义。

1 当前研究综述

对于可再生能源消纳保障机制实施之后给电力市场带来的影响,彭澎认为,配额制的实施除了对电力用户需求结构有较大的调整以外,还将促进跨省跨区电力通道建设以及电力辅助服务的发展[4]。梁钰等人对比分析了可再生能源固定电价政策和可再生能源配额制,认为固定补贴制度相比于配额制虽然具有较强的稳定性,但缺乏一定的可持续性;此外由于市场优胜劣汰,配额制的实施有可能在发电市场带来一定的垄断问题[5];蒋桂武构建了基于中国电力市场的博弈模型,认为配额制实施后如果对绿电厂商的勾结行为处理不当,将极易导致绿证市场的失灵,因此在制度设计上应当设置合适的机制对此加以控制[6]。朱继忠通过构建配额制下的中国电力市场均衡模型,得到了“配额制的实施不仅能提升绿色电力强制配额上网环境下的总效益,而且能平衡利润和电价波动所带来的风险”[7]的结论。

配额制的实施及交易会对电价带来何种影响,国内学者在该主题上的研究不多。国外学者在该问题的研究中也存在着一定的分歧,有的研究表明配额制倾向与提高电力市场价格[8 - 9],也有研究认为有利于降低电力消费价格[10],或者不构成对电价的影响[11]。我国学者宁俊飞以1990—2008年美国19个州的面板数据进行实证检验,则得出了配额制将提升整体电价水平的结论[12]。

在对绿证市场的影响方面,赵新刚从电源结构的角度出发,研究了绿证市场与电能量市场相互作用的关系,并对配额制实施后可再生能源绿色证书的价格进行了预测[13]。张洪秩、谭忠富等人也构建了绿证市场、碳市场以及电力市场相互影响的模型[14 - 15]。但以上模型的讨论是在我国正式建立可再生能源消纳保障机制以前,模型的相关假设与当前的政策机制存在一定的差异,因此有必要以新的边界条件对此进行修正,并开展进一步的研究。

2 模型构建

2.1 主要思路

为了研究消纳量市场、电量市场之间的相互作用关系,本文以非水可再生能源为主要研究对象。根据当前我国非水可再生能源的主要装机类型,本文将非水可再生能源区分风电与光伏两种装机类型分别研究。

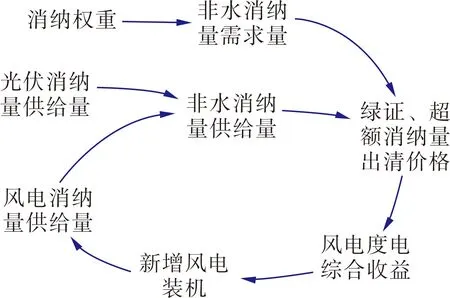

在前人研究基础上,模型构建的主要思路如图1所示。首先根据当前的可再生能源消纳保障机制,政府会针对非水可再生能源制定一定的消纳责任权重,该权重决定了非水可再生能源电量、绿证以及超额消纳量(统称为“消纳量”)的需求,而当前的非水可再生能源的装机容量则决定了非水可再生能源电量、绿证以及超额消纳量市场的供给,绿证和超额消纳量的价格由需求曲线以及供给曲线共同决定。绿证价格、超额消纳量价格以及非水可再生能源电量的价格一起决定了非水可再生能源发电商的综合收益,进而影响非水可再生能源的新增装机容量。非水可再生能源装机容量的变化则会带来供给曲线的调整,从而反过来对绿证和超额消纳量的价格进行调节,因此形成一个完整的反馈回路。

图1 系统动力学模型的基本反馈回路Fig.1 Basic feedback loop of system dynamics model

以风电为例,模型中对于可再生能源装机容量以及消纳量价格的主要反馈回路为:非水可再生能源消纳权重→非水可再生能源消纳量需求量→绿证、超额消纳量出清价格→风电度电综合收益→新增风电装机容量→风电消纳量供给量→非水可再生能源消纳量供给量→绿证、超额消纳量出清价格。

为了进一步厘清相关变量之间的联系,构建更为细致的系统动力学模型,需要基于对当前的可再生能源消纳保障机制分析,提出模型的关键假设,并对消纳量交易中的潜在市场行为进行分析。

2.2 关键假设及讨论

为了研究可再生能源消纳保障机制的实施对相关市场变量的影响,以云南省非水可再生能源为研究对象,构建关于消纳量市场与可再生能源电力市场系统动力学模型。根据当前可再生能源消纳保障机制,做出了如下的假设。

假设一:通过电力市场出售或保障性收购的非水可再生能源电量所对应的绿证还可以在消纳量市场中出售,即允许这部分消纳量重复计算,这也是当前部分学者所关心的一个问题[16]。2019年5月发布的《关于建立健全可再生能源电力消纳保障机制的通知》已经抛弃2018年的三次征求意见稿中关于“配额制”的提法,规定承担消纳责任的市场主体主要通过实际消纳可再生能源电量的方式来完成消纳责任,不足的部分通过购买超额消纳量或绿证来完成,并且不设置罚金制度,绿证或超额消纳量的价格某种程度就起到了国外可再生能源配额制政策中罚金的作用。

假设二:省内消纳量的供求关系和出清价格与全国消纳量的供求关系和出清价格一致。可再生能源消纳保障机制实施以后,对于一个省级行政单位来说,本省的可再生能源消纳责任权重的设置虽然影响了本省消纳量的供给和需求,但是由于绿证和超额消纳量交易无需借助物理通道的支持,因此可以借助广州及北京电力交易中心所运行的交易平台在更大范围内去实现供需的平衡。由于云南省市场对全国市场相比体量较小,因此受大市场的影响,云南省内消纳量的供求关系与全国消纳量的供求关系一致,且有共同的出清价格,其出清价格由全国市场的需求和供给曲线所决定。

全国消纳量的供给曲线由各省历史年度可再生能源新增装机及其对应的补贴金额、发电小时数所决定。为了简便起见,本文认为云南省内消纳量需求与省内的供给曲线所形成的出清价格与全国市场的出清价格偏差不大。

假设三:非水可再生能源次年的装机容量增长率受当年非水可再生能源度电收益与其平准化度电成本(LCOE)的影响,参考谭忠富等人的文章,非水可再生能源的装机容量增长率且满足以下形式:

次年非水可再生能源装机容量增长率=非水可再生能源投资均衡率×当年非水可再生能源投资乘数

当年非水可再生能源投资乘数=(当年非水可再生能源度电综合收益-当年非水可再生能源LCOE)/当年非水可再生能源LCOE,其中非水可再生能源投资均衡率取10.4%[14]。

2.3 对消纳量交易潜在市场行为的进一步分析

可再生能源消纳保障机制实施以后,一般来说承担消纳责任的市场主体完成消纳责任的方式取决于这种方式的成本,而可再生能源发电企业采取的市场策略取决于这种策略所带来的收益,因此结合当前可再生能源消纳保障机制及以上的关键假设,可以得到以下的主要结论。

结论一:就完成非水可再生能源消纳责任而言,超额消纳量和绿证对于承担消纳责任的市场主体来说是同质商品,因此超额消纳量和绿证应当具有统一的出清价格。

结论二:与结论一相似,风电电量与光伏电量单就完成非水可再生能源消纳责任而言,对于承担消纳责任的市场主体来说也是同质商品,因此这两种电量也应当具有统一的出清价格。

结论三:非水可再生能源电量的均衡价格等于常规能源电量均衡价格与消纳量均衡价格之和。对于承担消纳责任权重的市场主体而言,在电量市场购买常规电量并在消纳量市场购买消纳量,可以实现与单独购买非水可再生能源电量相同的消纳效果,因此非水可再生能源电量市场和消纳量市场都处在均衡状态下,非水可再生能源电量的均衡价格等于常规能源电量均衡价格与消纳量均衡价格之和。

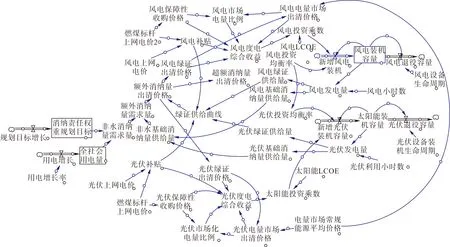

基于以上的假设与结论,本文构建了基于消纳量市场与可再生能源电量市场系统动力学模型,如图2所示,图中的主要关系及参数见2.4节。

图2 基于消纳量市场与可再生能源电量市场系统动力学模型Fig.2 System dynamics model based on renewable energy consumption market and renewable energy electricity market

2.4 模型主要关系及参数说明

模型中将非水可再生能源区分为风电和光伏分别考虑,以云南省研究对象,相关参数的关系与取值如下所示。

1)风电(光伏)装机容量=上一年风电(光伏)期末装机装机容量+本年新增风电(光伏)装机容量-风电(光伏)设备退役容量。为了简便起见,模型中不考虑存量装机的容量衰减情况,另外由于光伏与风电设备年限都在25 a以上,我国风电与光伏大规模的新增装机都在2010年开始,本模型的模拟计算期从2020年到2035年,因此模拟期也无退役容量。模拟期初(2019年)年末云南省风电(光伏)分别为8.628 GW、3.499 GW。

2)新增风电(光伏)装机容量=风电(光伏)装机容量×风电(光伏)装机容量增长率。

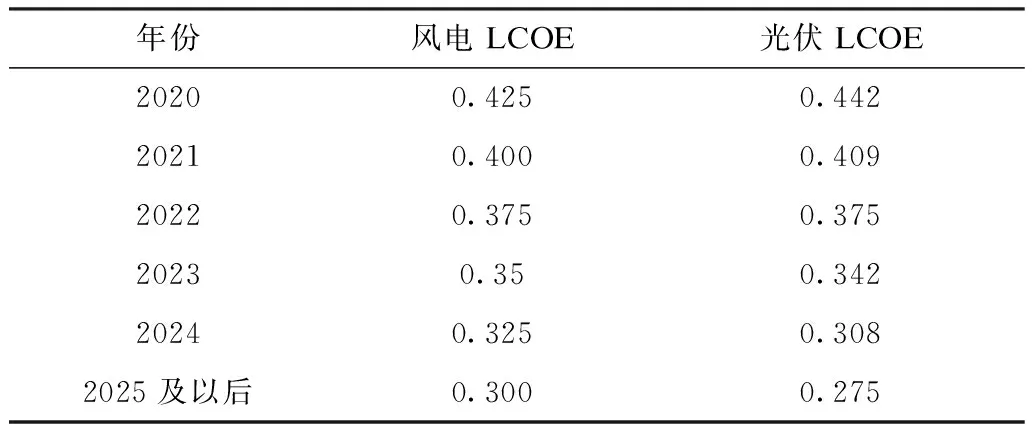

3)风电(光伏)装机容量增长率由2.2节中的假设三所决定。风电(光伏)在模拟期的度电LCOE如表1所示[17]。

表1 模拟期风电及光伏LCOE预测Tab.1 LCOE prediction of wind power and photovoltaic in simulation period元/kWh

4)风电(光伏)发电量=(期初风电(光伏)装机容量+期末风电(光伏)装机容量)/2×风电(光伏)平均利用小时数,其中风电、光伏平均利用小时数参考云南省风电、光伏历史平均小时数,分别取值2 830 h、1 290 h。

5)本文定义基础消纳量供给量为非水可再生能源电量所代表的消纳量,即:风电(光伏)基础消纳量供给量=风电(光伏)发电量。

6)非水基础消纳量供给量=风电基础消纳量供给量+光伏基础消纳量供给量。

7)本文中定义了额外消纳量需求量为除了实际消纳非水可再生能源电量以外所需的消纳量,可以通过超额消纳量市场和绿证市场提供供给。因此,额外消纳量需求量=非水消纳量需求量-非水基础消纳量供给量。

8)非水消纳量需求量=全社会用电量×非水消纳责任权重规划目标,其中非水消纳责任权重规划目标即政府制定的非水可再生能源消纳权重指标。后文假设消纳责任权重指标以3种原则制定,即“逐年递增”、“基于在历史实际消纳比重上浮一定幅度”或“固定目标权重”,对应第3节中的3种政策情景。

9)全社会用电量=上一年全社会用电量×(1+用电增长率),2019年云南省全社会用电量为181.204 TWh,模拟期用电增长率固定为7%。

10)从前文的分析可知,当风电和光伏的发电量即可满足考核要求时,额外消纳量需求量为零,这时市场中超额消纳量有盈余,超额消纳量和绿证的价格都将趋近与零;当风电和光伏的发电量不能满足考核要求时,额外消纳量需求大于零,根据2.3节结论一,这时超额消纳量与绿证具有相同的出清价格,由于这时超额消纳量与绿证相比供给较少,因此该出清价格由历年绿证供给曲线与额外消纳量需求量的需求曲线所决定。

此外,根据当前的绿证制度,当进入补贴目录的风电(光伏)的绿证在市场中出售之后无法获得国家补贴。因此当绿证的市场价格低于对应电量的国家补贴时,绿电发电商缺乏在绿证市场出售绿证的动力,因此把绿证供给量根据其补贴价格从低到高排列可形成供给曲线。某一年度的绿证的出清价格以如下的方式确定:以当年为基准,根据历史各年新增装机容量及其补贴标准,绘制出当年的绿证供给曲线,当年的额外消纳需求量与绿证供给曲线(包括了光伏绿证和风电绿证)的交点所对应的价格为当年的绿证出清价格,如图3所示,根据结论一,该出清价格是光伏绿证以及风电绿证以及超额消纳量的共同出清价格。易见,当额外消纳量需求量为0时,其出清价格也为0。

图3 消纳量出清价格求解示意图Fig.3 Schematic diagram of consumption clearing price

11)根据2.3节结论三,风电(光伏)电量市场均衡价格=常规能源电量均衡价格+额外消纳量出清价格。其中云南省电力市场历史年份常规能源电力平均价格如表2所示,因此模拟期常规能源均衡价格=FORCAST(年份,[0.179 6, 0.177 5, 0.180 8],[2017, 2018, 2019])

表2 云南省电力市场历史年份平均电价Tab.2 Average electricity price of Yunnan EM in historical years元/kWh

12)新增风电(光伏)的度电收益=燃煤标杆上网电价×保障性收购比例+风电(光伏)电量市场均衡价格×(1-保障性收购比例)+风电(光伏)补贴单价×保障性收购比例+消纳量出清价格×(1-保障性收购比例)。其中风电(光伏)补贴假设在2019年补贴水平的基础上以均匀水平下降并在2023年全部取消。

13)市场电量比例=风电(光伏)电量市场均衡价格/(燃煤标杆上网电价+风电(光伏)电量市场均衡价格)。

14)保障性收购比例=当年补贴单价/(当年补贴单价+消纳量出清价格)。

3 模拟仿真

以云南省2020年—2035年风电及光伏发电装机容量为研究对象,将云南省历史年份的可再生能源补贴水平、新增装机容量以及电量市场的常规能源电价水平等相关参数作为初始数据输入上节构建的系统动力学模型中,其中2019年非水消纳量实际完成16.3%,2020年非水可再生能源消纳量权重取11.5%[18],并假设未来各年份的云南省非水可再生能源消纳权重以以下3种情景取定:

情景一:未来各年非水消纳量权重取值每年递增0.5%。

情景二:未来各年非水消纳量权重在上一年的实际消纳量权重上的基础上上浮0.5%。

情景三:未来各年非水消纳量权重保持15%不变。

3.1 对消纳量市场的影响

图4是不同政策情境下模拟期内消纳量出清价格的变动趋势图,可以看到不同政策情境下会形成不同的市场出清价格,但无论以何种方式制定非水可再生能源消纳量权重,最终都会在2026年后形成一个相对稳定的消纳量市场出清价格,3种情境下稳定的单位千瓦时对应的额外消纳量出清价格在0.027元/kWh至0.146元/kWh之间。其中情景三下额外消纳量价格会呈现出以2年为1个周期波动平衡,平衡期平均的出清价格为0.096元/kWh。

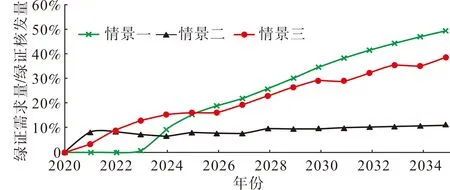

图5是不同政策情境下模拟期内绿证售量占总核发绿证量的占比,对于政策情景一,2020年—2023非水消纳量权重指标高于云南省实际的消纳量,云南省能较好的完成消纳量权重指标,基本不产生对额外消纳量的需求,因此额外消纳量成交量为零,价格也为零。但是到2025年,政策情景一与政策情景三下消纳量权重指标开始高于实际消纳量比重,因此消纳量市场开始出现成交量,并且成交量占总绿证核发量比重不断上升。而政策情景二下绿证需求量与核发量的比值在运营期内则始终稳定。

图4 不同政策情境对消纳量出清价格的影响Fig.4 The influence of different policy on the clearing price of extra consumption

图5 不同政策情景对额外消纳量需求的影响Fig.5 The influence of different policy on demand for extra con-sumption

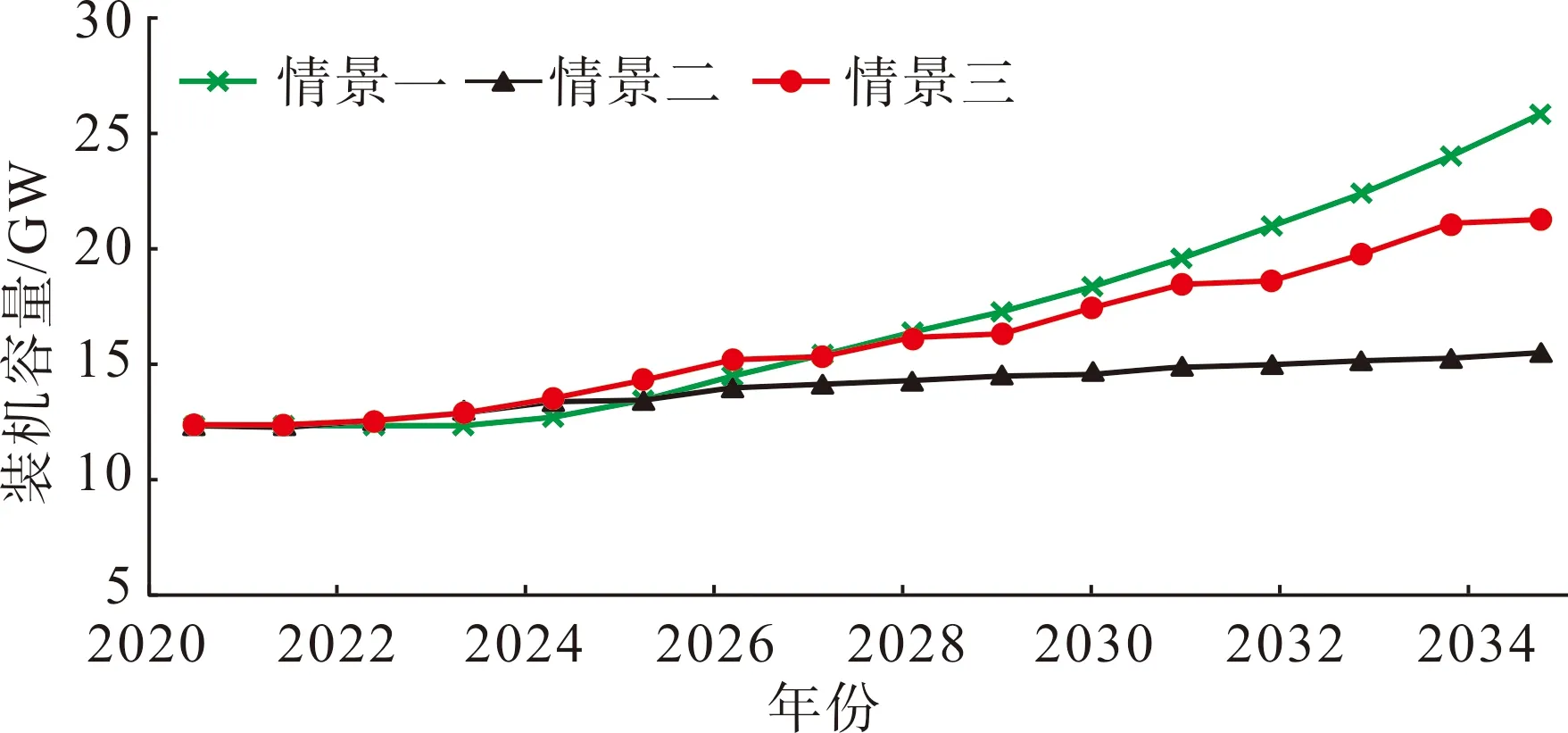

3.2 对非水可再生能源装机的影响

各政策情景方案中风电和光伏的装机增长都具有相似,图6则表示模拟期内云南省风电及光伏装机容量提升情况,可见政策情景一风电及光伏装机容量提升最为明显。从图7可以看到,运营期内非水可再生能源装机容量增速的走势与额外消纳量的出清价格的走势极为相似,其中政策情景一对风电及光伏装机的促进作用最为明显,进入平稳期内(2026年以后)风电与光伏合计装机的年均增速约为7%;政策情景三下风电与光伏的年均增速走势与额外消纳量的价格走势保持一致,也呈现出波动平衡的状态,进入平稳期后风电及光伏的合计装机的年均增速为4.1%,政策情景二则在平稳期内以1%的增速保持增长。本算例中假定云南省全社会用电量年增长速率稳定为7%,因此政策情景一下,稳定期内风电与光伏合计装机容量年均7%的增长率仅能维持非水可再生能源的实际消纳比例不变。

图6 模拟期内云南省风电与光伏合计装机容量(万千瓦)Fig.6 Installed capacity of wind power in Yunnan Province in the simulation period (100 00 kW)

图7 模拟期内非水可再生能源装机容量增速Fig.7 Growth rate of installed capacity of non-aqueous renewable energy in the simulation period

如图8所示,若要达到保持非水可再生能源的实际消纳比重持续的上升的目的,需要在政策情景一中适当的提升消纳权重每年递增的幅度,如当递增幅度为0.75%时,非水可再生能源装机容量将超过本测算中假定的全社会用电量年增长速率7%,因而从整体上表现为非水可再生能源实际消纳比重的上升。

因此基于以上的分析,政府部门在确定非水可再生能源消纳责任权重时,应当充分权衡和分析政策的主要目的,是保障存量的非水可再生能源的消纳,或是推动非水可再生能源装机容量的提升,还是促进非水可再生能源装机比重的提升,从而选择合适的非水可再生能源消纳责任权重制定的策略。如果政策目的倾向于促使非水可再生能源装机的比重的提升,则建议按照“逐年递增”(情景一)的原则制定非水消纳责任权重;如果政策目的倾向于保证存量非水可再生能源的消纳或装机容量的提升,则建议按照“基于在历史实际消纳比重上浮一定幅度”(情景二)或“固定目标权重”(情景三)的原则制定消纳责任权重。

图8 情景一中不同递增幅度下非水可再生能源实际消纳比重Fig.8 Actual consumption proportion of non-aqueous renewable energy under different increasing degrees in scenario 1

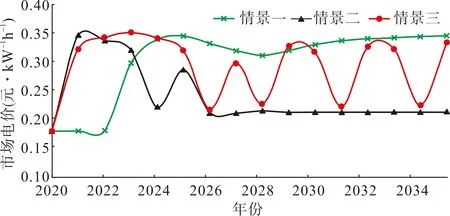

3.3 对非水可再生能源市场电价的影响

如图9所示,受额外消纳量出清价格的影响,进入平稳期后3种政策情境下云南省非水可再生能源市场电价在0.21元/kWh到0.33元/kWh之间,略高于云南省常规水电的市场价格(模型中模拟期常规电源电价为0.184元/kWh),也高于当前云南省电力市场中风电与光伏的电价(2019年云南省风电平均加权价为0.226 97元/kWh,光伏为0.224 49元/kWh[19]),但低于风电与光伏平价上网的金额(0.34元/kWh)。由此可能会导致非水可再生能源电量的市场化消纳比例偏低。

图9 云南省模拟期内非水可再生能源电价波动情况Fig.9 Price fluctuation of non-aqueous renewable energy in Yunnan Province during the simulation period

基于以上的分析,为了推动非水可再生能源的市场化消纳,充分发挥市场资源配置的重要作用,随着非水可再生能源装机的提升和造价水平的下降,在后期非水可再生能源平价上网的基础上,可以进一步适当的降低非水可再生能源保障性收购价格,或提高非水可再生能源消纳责任权重目标,推动非水可再生能源的市场化消纳。

4 结语

研究和预测当前我国的可再生能源消纳保障机制的政策效果,对于把握可再生能源市场动向,提升政策实施效果具有重要的意义。

本研究基于我国当前的可再生能源消纳保障机制,构建了关于消纳量市场与可再生能源电力市场的系统动力学模型,分析了给定条件与假设下不同消纳责任权重制定方案对消纳量市场、非水可再生能源装机以及市场电价的影响。以云南省为算例的模拟结果表明:

1)政府部门在确定非水可再生能源消纳责任权重时,应当明确政策的主要目的。如果政策目的倾向于促使非水可再生能源装机的比重的提升,则建议按照“逐年递增”的原则确定消纳责任权重;如果政策目的倾向于保证存量非水可再生能源的消纳或装机容量的提升,则建议按照“基于在历史实际消纳比重上浮一定幅度”或“固定目标权重”的原则制定消纳责任权重。

2)无论基于何种原则确定消纳责任权重,可再生能源消纳量和电量的价格都能够在经历一定时期的波动后回复到平衡状态,使可再生能源装机增长率维持稳定,并推动可再生能源装机容量的提升。

3)绿证市场的价格与交易量、非水可再生能源的电量市场价格均与消纳责任权重的制定方式相关,当以“固定目标权重”的原则确定消纳责任权重时,非水可能再生能源电价以及绿证价格可能会出现波动的现象。

4)随着非水可再生能源造价水平的下降,后期可以在平价上网的基础上进一步适当的降低非水可再生能源保障性收购价格或电量的规模,或提高非水可再生能源消纳责任权重目标,推动非水可再生能源的市场化消纳。

模型考虑了可再生能源消纳量市场和电力市场之间的相互耦合关系,但是随着我国碳市场交易规模的扩大,碳交易与可再生能源消纳量交易之间的耦合关系可以被进一步融合到模型当中。在我国的可再生能源消纳保障机制实施并形成市场数据以后,相关的实证分析以及对模型的验证是下一步需要开展的工作。