2020中国家电市场研判及未来趋势

2021-04-24

新冠肺炎为2020年带来了黑天鹅效应,全世界的活动都受到了极大的负面影响。

2020年,大家都躲不开的一个话题是关于疫情的话题。年底了,国外新一波的疫情还在持续增高,全球有七八千万的病例,形势还是比较严峻的。但中国因为疫情控制得好,个别地方的突发性疫情都是可控的。

从中国国内的整体经济数据来看,第一季度承受了非常大的压力,呈现出V字型的探底。在Q1,中国的GDP下降了约6.8%,Q2又实现了3.2%左右的增长,Q3的增幅为4.9%,预计,中国2020年全年GDP的增长在1.9%~2%左右。在整个全球范围看,中国经济可能是唯一实现正增长的大型经济体。

从2020年1~10月份中国的社会消费品零售总额来看,得益于国家政策的及时调整以及各地相继出台的经济刺激政策,7月份和8月份之后已经转正,到10月份,实现了同比增长4.3%。就家电板块而言,对整个家电行业的补贴非常及时,以旧换新的补贴,都促进了整个消费的增长,拉动了 GDP的增长。

从消费者信心来看,在2月份、4月份和11月份都做了调研。2月份疫情最严重的时候,消费者信心跌到历年的最低点;到了4月份,因为整个疫情控制情况比较好,消费者信心有所恢复。到了11月份,整个消费者信心就恢复到去年同期的水平,是一个大幅的提升,约有82%的人表示对整个经济非常有信心。其中,回升最快的是一二线城市的消费者和高收入人群,他们是疫情期间感受最明显的,信心下跌比较严重的群体。三四线城市在疫情期间影响相对小一些,现在整体来看经济情况是不错的。

从外部环境来看,RCEP将开启属于亚洲自己的超级经济圈,中国作为该协定内最大的经济体,不论是投资发展还是国内消费,均会获益匪浅,对中国经济是一个巨大的利好。家电行业也都能感觉到,非常多家电的企业都出现了爆仓,已经没有货运等。未来在东南亚市场,RCEP的签订,对大家电品牌的出海,会逐渐形成更好的新市场以及新生产基地,都是利好。

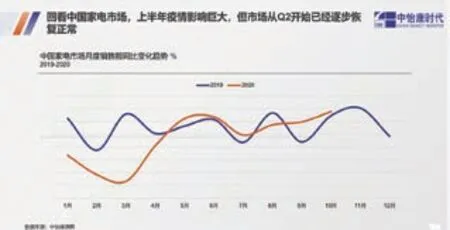

回看中国家电市场,上半年疫情影响巨大,但市场从Q2开始已经逐步恢复正常。

就1~10月份的中国家电市场来看,大致也呈现出V字形的走势。在2、3月份,因为关店等各种原因,整个家电的消费出现探底,很多大家电出现了50%~70%的跌幅,这是一个非常严重的跌幅,对整个行业信心带来比较大的打击。

但5月份之后,整个家电行业的销量都开始在恢复,10、11月份,尤其是双11,整个家电行业出现了20%的增长。

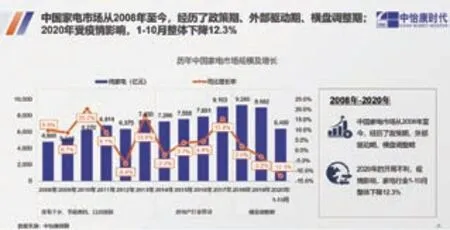

再从一个更长的周期来看,从2008年到2020年,尤其是2018年之前,整个家电行业都呈现出一个高速增长的态势,前期的以旧换新、节能惠民等政策的提升,帮家电市场做了一波高潮;后面房地产黄金十年的高速发展,给家电带来了不错的机遇。但2018年之后,整个家电市场开启了下跌的模式,因为人口红利和房地产红利,都已经见顶了。

今年的疫情加速了家电行业下跌的趋势,虽然在11、12月份会补回来一些业绩,但2020年整年还是下跌的趋势,这对家电行业将带来更新的挑战。过去十年靠补贴、靠房地产、靠人口红利的高速发展已经过去了。下一步的发展要更多地靠品质的提升,靠高端化,靠满足消费者个性化需求来实现新的有质量的提升。

从更长的周期来看,过去十年家电行业享受的是70后、80后的人口红利,未来十年可能面对的是90后成为主力消费者,且主力消费群整个人口基数减少的局面。因此,之前的价格战、拼补贴等玩法,可能在未来无法起到好的效果。

再看白电、黑电以及厨卫和生活家电这几个大板块今年的情况,冰洗空和彩电承受的压力比较严重,下跌的幅度也更大;安装类的厨卫电器下跌相对比较严重,洗碗机等新兴品类的成长性较为理想;表现比较好的是生活家电,尤其是一些西式厨卫都有比较好的增长。

从线上市场的表现看,今年疫情对线上市场是一个非常大的利好。整个线上各个子品类都是正增长的态势,尤其是生活电器整个增长比例约为13%,厨卫为12%左右,黑电和白电都有小幅增长。所以,疫情让整个渠道产生了非常大的变化,生活电器整个线上已经占到70%左右的份额。黑电白电已经接近50%,临近线上的中界点。疫情加速了整个家电行业在线上规模的增长,线上现在占到48%的份额,同比提升了10%的份额,就是半壁江山。

在双11期间,整个家电行业的销售额为500多亿元,相比去年同期增长了20%左右。除了空调受成本的压力,在双11没有大幅度的降价,其他的品类,像厨卫,小家电都是通过降价增加销量的。

对比线上线下看,几乎是两个完全不同的市场,线下的市场均价比例和线上市场均价的比例几乎差一倍,洗衣机、彩电等几个主要的品类均价差在一倍甚至更多。也就是说线上更多的是推标品,各品牌通过标品的价格战以价换量。而线下,因为消费者愿意付更多的钱,整个的议价空间更高,对于体验的要求就更高,对品牌的要求也更高。因此,对家电品牌的线上和线下的运营,要去做差异化,品质高端化的产品,更多是通过线下的体验来推动。

从整个家电行业来看,大概有几个趋势,一是关于舒适健康产品的需求趋势占到主流,另外是大家会更关注设计,在没有核心技术突破的情况下,更关注设计。第三是关于智能化的需求,这是一个长期的趋势,越来越多的家电需要接入到智能化。

从对消费者的调查看,未来消费者对于家电的提升期待最多的是守护家人健康。其次,高端品质生活家居,提升家务效率,全屋智能体验等等,都是消费者比较看重的诉求。

这时,卫生间的下水道传来咕噜咕噜的声音,那声音,梁诚听过,就在他杀死美娟的那晚,下水道这样咕噜了一整晚。

因此,家电行业会呈现四个发展方向,健康、性能,设计以及智能,契合用户的舒适、升级、审美、便捷需求。

健康舒适性产品线上线下呈现出较为明显的渗透,一方面是功能升级以健康抑菌为方向,比如抑菌的电储水热水器,烘干的洗碗机,另一方面是技术创新和功能带来的舒适体验,如零冷水热水器,超声波的加湿器。家电厂商迎合高端消费人群重视“颜值”,高端家电产品艺术化气息成首要要素。性能以外,越来越多的家电开始应用更多的颜色,更超薄的机身被应用到大容量的洗衣机上,多材质面板的冰箱,玻璃面板的热水器,非常规的外观设计,方形的电饭煲,异形的电热水器,新型的柜式空调等,都相对会比较快,都体现了设计上的突破,市场增长也较快。

在智能化领域,更多的互联场景,带有智能化的设备成长比例好于总体家电市场,2019年整个智能化设备增长超过20%。冰洗空等大家电的智能化比例相对较高,现在更多的趋势是生活电器,例如吸尘器,热水器,净水器,电暖气等小家电也都在增加智能连接模块,增加APP控制。目前智能化的占比已经非常高,未来更多的是怎样去创造智能化的连接场景。

另一个趋势是集成化。比如集成灶把不同功能集成在一起;还有套系化等都是发展较快的。

功能性+健康潮流成为2020年家电市场主题关键词。强化功能体验是明星品类在市场上脱颖而出的关键。在2020年的明星产品中,零冷水燃热,低糖电饭煲,新风空调,嵌入式洗碗机,大通量净水器,智能扫地机器人,蒸汽拖把,近吸式的油烟机,成长性都不错。总之,与健康、品质提升关联,成为明星产品。

在线下市场,明星品类不只是在一二线的城市表现好,在三四级的增长率也非常高,因为三四线的渗透率相对较低。

但是总体看,因为三四线城市的需求越来越接近一二线城市,新品类或者是更好体验的产品,不只是在一二线销售,三四线城市也有消费能力。所以,未来三四线将有一个更大的市场空间和发展机会。

从整个营销正在年轻化的趋势,消费者已经从70后80后转向90后,甚至00后。年轻人除了直播之外的话,公众明星代言成为凸显品牌定位、提升品牌好感度的重要营销手段,他们对于科技、公众号等吸引度也相对较高。

另外,从营销渠道来看,触发消费者购买家电的主要信息渠道是电商平台以及口碑,叠加线下活动和促销员达到优化值。电商平台和连锁卖场是消费者在产生购买欲望后主要的信息搜索渠道。

其次,通过大型家电连锁卖场,像苏宁、国美,还有一些区域连锁的卖场,约有66%的消费者是通过这两类平台搜索相关信息的。购买家电的路径,首先是从电商平台做搜索对比,然后再到店内实际体验和对比,接着叠加其他的渠道,比如官网等渠道做一些价格对比,最后形成购买。

还有一些新的玩法,比如IP联名,跨界的 IP,一人份的小家电等,都是比较符合年轻人偏好和玩法的。

2021年家电市场预测。

预计,2020年整个家电市场的规模为8230亿左右,同比下跌8.4%左右,相对于年初,这已经是一个不错的表现,线上份额占到48%。

未来三年,即2021,2022年和2023年,2021年市场会回到正向的增长,整个市场增长将超过10%左右。总体看,2021年是非常乐观的。主要是因为中国经济和消费持续的增长,其次是2020年的某些消费需求没有被有效释放,尤其是大家电或者是厨卫部分的需求,这块需求的释放会促进2021年整个家电市场的增长。

在2021年补偿性的增长之后,2022年和2023年,会呈现低速增长的态势,这主要受益于整个家电高端化的进展,推动品质和高端产品份额的提升,以及家电下乡,以旧换新品以及整个市场升级的红利。

从2021年整个线上和线下的渠道增长来看,线上还会持续增长,增长率可能低一些。线下渠道会出现恢复性的增长,因为2020年线下渠道受到的打击太严重了。2021年市场回归到基本面,线下渠道也会有不错的增长。增长的潜力主要是三四级市场收入增长快,人均消费的提高,还有直播等新渠道带来的增量。