智能制造与全球价值链分工地位

——机理分析与实证检验

2021-04-23林旭东翟铭阳

彭 刚,林旭东,翟铭阳

(西南财经大学 统计学院,四川 成都611130)

一、引言与文献综述

我国目前已经是世界第一制造大国,2019 年制造业在全球产业链中的占比接近30%。但是,我国制造业也面临着低端产业产能过剩、高端产业产能不足的尴尬局面,粗放型、高能耗、高污染等特点使我国制造业的国际竞争力水平与“世界工厂”的地位并不匹配。更为严峻的是,近年来全球贸易摩擦和贸易保护主义“抬头”,在一定程度上削弱了我国相对完整的产业链带来的竞争优势,我国制造业在未来甚至可能面临来自发达国家和发展中国家的双重夹击(高柏和朱兰,2020)[1]。因此,加快我国制造业转型升级,由制造业大国向制造业强国迈进,是实现我国经济高质量发展的必由之路。当前,在大数据、人工智能、云计算、物联网等新兴数字技术迅猛发展的背景之下,智能制造能够有效实现个性化定制和大批量生产的融合,大幅提升服务水平,延展工业生产的价值链条,并推动产业形态从生产型制造向服务型制造转变(卢阳光等,2019)[2],发展智能制造已然成为我国制造业转型升级的主要选择。

智能制造在制造业生产过程中强调运用新一代信息通信技术,将人工智能应用于生产运作系统中,使其能够自感知、自决策和自执行(李廉水等,2019)[3]。通过感知、人机交互、决策、执行和反馈,实现产品设计、制造以及企业管理与服务的智能化,是信息技术与制造技术的深度融合与集成(张曙,2014)[4]。近年来,我国政府十分重视制造业智能化的转型升级,接连出台了《中国制造2025》《关于深化制造业与互联网融合发展的指导意见》《2016 年智能制造试点示范项目推荐的通知》《关于深化“互联网+先进制造业”发展工业互联网的指导意见》《关于加快推进制造业转型升级的意见》等系列文件,积极布局并完善智能制造生态体系建设,将其作为制造业转型升级的主攻方向。那么,智能制造能否改善全球价值链分工地位,我国大力发展智能制造是否有助于从当前低端价值链分工地位中突围,就成为一个十分关键的问题。

制造业作为国民经济的主体行业,一直以来其全球价值链(简称GVC)分工地位备受学术界关注,研究成果较为丰富。全球价值链在本质上是根据国家和地区要素禀赋优势的不同对产品生产环节进行配置,从而形成的国际生产网络(戴翔和张为付,2017)[5],因此要素禀赋在GVC 地位提升中具有重大作用。大量研究表明,制造业整体的GVC 分工地位与要素禀赋及其结构密切相关(黎峰,2015;Choi et al.,2015)[6,7]。技术因素对GVC 分工地位也具有影响,增加研发投入、提升技术密集度能够提升GVC分工地位(Fang et al.,2015)[8]。人力资本对提高出口技术复杂度具有显著的促进作用(郑展鹏和王洋东,2017)[9],但更有利于促进资本技术密集型行业全球价值链地位的提升(耿晔强和白力芳,2019)[10]。我国出口产品技术水平的推动因素逐渐从非熟练劳动力转变为熟练劳动力,其对出口复杂度较高的产品影响较大(黄永明和张文洁,2012)[11]。制度质量(Feenstra et al.,2013)[12]、金融发展水平(吕越和罗伟等,2016)[13]、制造业服务化(刘斌等,2016)[14]和外商直接投资(Amendolagine et al.,2019)[15]等因素均会对制造业GVC 分工地位产生影响。

学术界目前探讨较多的是人工智能或智能制造对劳动力市场的影响。人工智能对总体劳动力需求的影响具有不确定性(Brynjolfsson et al.,2018)[16],对劳动收入份额的影响方向也是不确定的(Sachs and Kotlikoff,2013;郭凯明,2019)[17,18]。探讨人工智能对上述经济变量的影响,需要充分考虑资本和劳动的替代弹性,不同行业其影响会存在较大的异质性。人工智能对劳动力就业结构也会产生巨大影响,且对高中和初中劳动力的替代作用较为明显(孙早和侯玉琳,2019)[19]。此外,以工业机器人运用为标志的智能制造还能够提升全要素生产率(Graetz and Michaels,2018)[20],促进企业回报率和利润的提升(Ren et al.,2018)[21]。

目前关于智能制造对全球价值链分工地位的影响主要集中于机理探讨或案例分析,大部分研究都认为智能制造有利于全球价值链分工地位的改善。易开刚和孙漪(2014)[22]讨论了智能制造对民营企业制造“低端锁定”困境的突破机制及突破路径,认为智能制造所具备的特征能打破价值链“低端锁定”的本质,改变“低端锁定”的成因,从而提升民营企业制造质量。吕文晶等(2019)[23]以案例研究方式剖析了海尔COSMOPlat 的智能制造模式与全球价值链具体的升级路径,发现智能制造是中国制造业企业实现全球价值链升级的有效途径。李廉水等(2019)[3]认为,基础层面的制造业企业为寻求转型升级而对各环节进行智能化投入,进而引发制造业企业之间的关联和产业结构的转变,国家则会从宏观层面通过政策激励和限制等手段,对制造业进行引导和服务,以实现制造业价值链的攀升。更多关于智能制造的研究,主要讨论了其对技术能力(史永乐和严良,2019)[24]、产业结构转型升级(郭凯明,2019)[18]、劳动力就业结构(孙早和侯玉琳,2019)[19]、制造业服务化水平(邓洲,2018)[25]等因素的影响,从而间接对全球价值链分工地位产生作用。

从已有相关研究文献来看:其一,探讨智能制造对于全球价值链分工地位的影响,在我国当前宏观经济背景下具备很强的理论和现实意义;其二,目前已有研究主要为理论或案例分析,缺乏实证类研究,无法量化具体影响的大小;其三,由于研究难度较大,已有研究更多的是在单一层级视角下进行探究,缺乏将研究对象整体与结构相结合的系统性分析。为厘清上述问题,本文将利用我国制造业细分行业数据,通过相应计量方法深入系统地探究智能制造对全球价值链分工地位的影响,以此对我国智能制造的推进和全球价值链分工地位的改变提供一定的理论参考。

二、机理分析与研究假设

智能制造作为一种新的经济活动形态,目前专门探讨其对全球价值链影响的文献并不多,相互影响的机理尚不清晰。但是,归结起来,智能制造至少可以通过四种路径来影响全球价值链的分工地位。

第一,劳动力的人力资本路径。智能制造被视作一种实现自动生产的新技术(Acemoglu and Restrepo,2018)[26],其对劳动密集型生产方式的替代具有很强的偏向性(郭凯明,2019)[18]。一般情形下,企业发展智能制造可以提高技术密集度,能够促使劳动力通过再学习向技能型劳动力转变,并加剧先进设备对低技能劳动者的替代效应,对高技能劳动者就业存在正向影响(韩民春等,2020)[27],从而推动劳动力结构的转型升级。孙早和侯玉琳(2019)[19]在研究智能化对不同教育程度劳动者的替代作用时,发现工业智能化将促使先进设备替代初中和高中学历劳动力,并增加对高、低教育程度劳动力的需求,导致中国劳动力就业结构整体上呈现出两极化特征。尽管会出现两极化情形,但智能制造对劳动力人力资本的影响总体上应该是正向的,而人力资本是影响全球价值链分工地位的重要因素(耿晔强和白力芳,2019)[10]。

第二,资本和技术路径。智能制造尤其是工业机器人、信息系统的大量应用,在一定程度上可以视为企业的智能物质资本投入(孙早和侯玉琳,2019)[19]。与此同时,智能制造与许多数字化技术密切相关,其也被认为是企业改善生产经营环节的技术投入。由于智能制造可以节约企业人力成本,提升经营绩效,因此能够加快资本累积的速度,实现从劳动密集型产业到资本和技术密集型产业的跃升(董桂才,2016)[28]。资本与技术密集型产业的出口复杂度要高于劳动密集型产业(李小平等,2015)[29],从而能够推进我国出口产品技术结构的升级,提升制造业GVC分工地位。

第三,服务化路径。借助于现代信息技术和智能设备,企业可以根据消费者的需求从单纯的产品制造商向服务提供者转变,促进制造业服务化转型,增强制造业的质量控制能力(邓洲,2018)[25],这有助于加速制造业的服务化进程,并通过提升出口产品质量、增强技术复杂度、增加贸易附加值,提升企业在价值链体系中的分工地位,实现对制造业价值链的重塑(史永乐和严良,2019)[24]。

第四,全要素生产率路径。全要素生产率对企业全球价值链参与水平的提升具有显著影响(吕越等,2017)[30]。人工智能本质上也是一种技术,其拥有模仿大脑工作的能力,使得机器不仅能够像过去一样进行重复性的简单劳动,还能够扮演更多复杂的社会角色,而技术进步有利于生产效率的提升(闫雪凌等,2020)[31]。由此,人工智能在替代劳动力的同时,也能显著提高企业的全要素生产率,继而提高全球价值链的参与水平(吕越等,2020)[32]。

假设1:总体来看,发展智能制造会显著促进制造业全球价值链分工地位的提高。

智能制造对于全球价值链分工地位的影响大小和方向,在不同技术密集程度的行业可能表现出明显的异质性。低技术行业相对更少运用工业机器人(Lehn,2019),更多的机器人使用主要集中于中等技术行业中。这是因为,高技术行业的岗位不容易被计算机所替代,而中等技能行业主要从事结构化程度更高的常规任务,与机器人所执行的任务形成相互替代的关系,更容易受到新技术的冲击(闫雪凌等,2020)[31]。智能化对就业结构的影响也具有明显差异,工业智能化会减少对高中和初中教育程度劳动力的就业需求,增加对大学专科及以上和小学及以下劳动力的就业需求,出现所谓的两极化现象(孙早和侯玉琳,2019)[19]。总体来看,智能制造对技术密集型行业全球价值链分工地位的影响,会小于劳动密集型行业,这与吕越等(2020)[32]的结果有所不同。智能制造的实现需要人机互联、机机互联,这种无缝对接能够充分实现整个系统的信息交流与分析,实现资源整合和规模效应(李永红和王晟,2017)。此外,信息还通过企业集群向市场渗透,形成规模效应,提高经营效益(柳洲,2015)。可见,智能化水平的不断提高会形成规模效应,从而使得高智能化水平行业中智能制造对全球价值链分工地位的影响大于低智能化水平行业。

假设2:在技术密集型行业,智能制造对全球价值链分工地位的影响会小于非技术密集型行业。

假设3:在高智能化水平行业,智能制造对全球价值链分工地位的影响会大于低智能化水平行业。

三、研究设计

(一)模型设定

在Acemoglu 和Restrepo(2019)[26]研究的基础上,本文对面板模型进行选择与检验。传统Hausman统计量为负值,检验失效,故进一步采用修正的Hausman 检验,得出修正的Hausman 统计量为28.59,对应p 值为0.000 1,因此拒绝原假设,选择固定效应模型。综上,本文构建了计量模型(1),来实证检验我国智能制造对制造业细分行业全球价值链分工地位的影响。

其中,i代表行业,t代表年份,gvcisit表示第i行业第t年的全球价值链分工地位,rbtsit表示第i行业第t年的工业机器人存量,∑controlit表示其他控制变量。此外,本文用σi代表行业固定效应,用λt代表年份固定效应,εit代表随机扰动项。

(二)变量选择

1.被解释变量:制造业全球价值链分工地位(gvcis)。目前,度量全球价值链分工地位主要有两种方法:一是利用价值链后向参与度和前向参与度来构建分工地位指标;二是利用出口国内和国外所得份额构建GVC 地位指数。两种方法各有优劣,但考虑到利用世界投入产出表(WIOD)数据对我国制造业细分行业参与度进行测算,需要重新考虑不同行业分类的对应问题,且只能得到2014 年及之前的结果,因此,这里借鉴杨仁发和李娜娜(2018)的做法,以GVC 地位指数测算中国制造业全球价值链分工地位。

其中,gvcit表示i行业第t年全球价值链地位;IVit表示i行业第t年出口中间附加值,也就是由进口国加工再出口至第三国的价值增加值部分;FVit表示i行业第t年出口中的国外附加值;Eit表示i行业第t年总出口。考虑到模型中被解释变量取对数时有意义,这里将gvcit加1 得到gvcisit来表征i行业第t年全球价值链分工地位。lngvcisit越大代表i行业第t年所处的全球价值链分工地位越高。

2.核心解释变量:智能制造水平(rbts)。度量智能化水平包括单指标和多指标综合评价两种方法。由于行业层面的数据受限,多指标综合评价方法难以实施。因此,选择目前最能代表智能制造水平的变量,即工业机器人存量进行刻画。IFR 提供的代表中国制造业各行业工业机器人使用情况的变量有两个,一是某行业某年工业机器人新安装数量,二是某行业某年工业机器人的存量。这里采用lnrbts(工业机器人年度存量的对数值)来衡量智能制造水平,需要注意的是,由于rbts变量中有部分数据取值为零,所以此处采用rbts+1 之后再取对数得到lnrbts。后文将考虑在模型中使用lnrbtn(工业机器人年度新安装量的对数值)替代lnrbts,作为智能制造水平的衡量指标进行稳健性检验,lnrbtn的处理方式与lnrbts保持一致。

3. 其他控制变量。借鉴黎峰(2015)[6]、Choi 等(2015)[7]、Fang 等(2015)[8]、Amendolagine 等(2019)[15]、闫雪凌等(2020)[31]的研究,本文考虑加入以下控制变量:(1)外商直接投资(lnfdi),采用各行业规模以上企业的外商资本(结果取自然对数)衡量;(2)行业规模(lnsc),采用各行业规模以上企业的工业总产值除以制造业行业总产值(结果取自然对数)衡量;(3)行业出口依存度(lneo),采用各行业规模以上企业的出口额除以各行业规模以上企业的工业总产值(结果取自然对数)衡量;(4)盈利能力(lnprof),考虑到部分行业在部分年份出现负利润,采用各行业规模以上企业的利润总额的绝对值(取自然对数)再乘以相应利润总额的符号系数表示;(5) 研发投入比率(lnrd),采用各行业规模以上企业的科研内部支出除以销售收入(取其自然对数)衡量,考虑到研发投入对GVC 影响的滞后效应,取上一期研发投入比率作为本期实际的研发投入比率。

(三)数据来源

被解释变量(gvcis)是根据2018 年12 月OECDWTO 联合发布的附加值贸易(TiVA)数据库数据计算所得,核心解释变量(rbts)是根据IFR 提供的中国制造业分行业工业机器人数据整理得到,其他控制变量根据《中国工业统计年鉴》《中国科技年鉴》整理得到。由于上述三类变量数据来源不同,并且它们对于制造业细分行业的划分标准不相同,经过详细比较ISIC Rev 4.0 和GB/T 4754—2017 的具体内容,最后把本文的研究行业确定为13 个行业。TiVA 数据库提供的中国制造业分行业数据区间为2005—2015 年,IFR 提供的中国制造业分行业工业机器人数据区间为1993—2018 年,2006 年以前绝大部分数据值均为零。考虑到数据的可得性和有效性,本文研究的时间区间确定为2006—2015 年。各变量的描述性统计结果见表1。

表1 变量的描述性统计

(续表1)

四、计量结果与分析

(一)基准回归结果

在仅控制行业固定效应和同时控制行业、年份效应两种情况下,对基准回归模型(1)进行参数估计,可分别得到相应的回归结果,具体见表2 和表3。同时,在控制两种固定效应的基础上,逐步引入控制变量,以观测回归结果是否会产生较大变动。

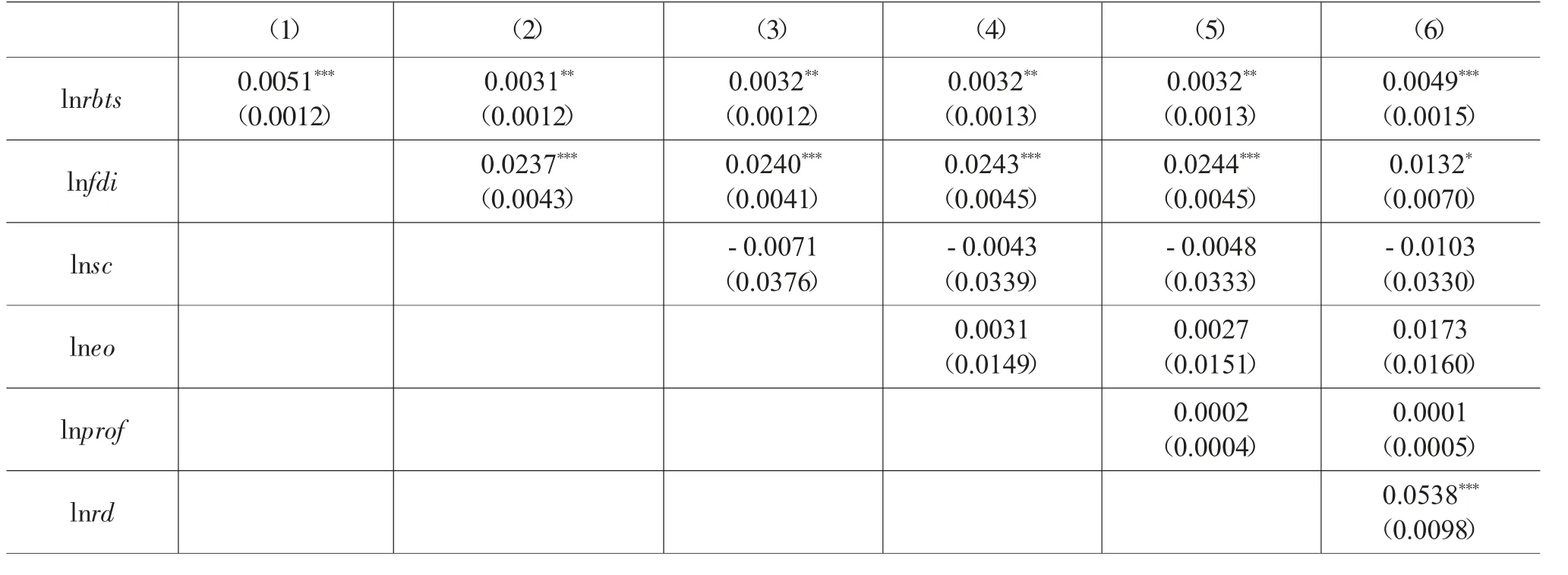

表2 仅控制行业固定效应的回归结果

表2 中列(1)至列(6)结果显示,在仅控制行业固定效应时,核心解释变量lnrbts的估计系数在1%的水平上显著为正,与本文前面的假设1 相符。表3列(1)至列(6)结果显示,在同时控制行业和年份固定效应后,核心解释变量lnrbts的估计系数均在5%的水平上显著为正,与假设1 相符。回归结果反映出,智能制造水平能够显著提高我国制造业分行业的全球价值链分工地位,研究假设1 得证。

表3 同时控制行业固定效应与年份效应的回归结果

(续表3)

控制变量方面,在控制行业固定效应的情况下,盈利能力的影响系数显著为正,但在同时控制行业和年份固定效应时,并无统计显著性。外商直接投资与全球价值链分工地位在两种情况下均显著正相关,表明外商直接投资能够通过引进技术,改善现有的技术水平,从而提高出口产品质量,增加出口附加值,提升制造业全球价值链分工地位,这与杨仁发和李娜娜(2018)、李怡和李平(2018)的结论相似。研发投入比率与全球价值链分工地位显著正相关,研发投入比率的提高会带来新的中间产品,这些中间产品会被用到最终产品部门,从而提升制造业全球价值链的分工地位,这与余海燕和沈桂龙(2020)的研究结论相似。这些均说明,自主研发能明显扩大国际贸易增值,从而提升全球价值链分工地位。

(二)内生性处理

上述结果虽然能够在一定程度上证实智能制造水平对我国制造业全球价值链分工地位具有显著的促进效应,但囿于变量的可得性,仍然可能存在遗漏变量等情况而导致内生性问题。如果存在内生性,那么意味着基准回归的基本假定被破坏,所得结论的可靠性将大打折扣。为此,这里尝试借助工具变量方法解决潜在的内生性问题。

借鉴Acemoglu 和Restrepo(2017)[26]、闫雪凌等(2020)[31]的思路,采用美国同行业工业机器人存量AMrbts作为我国工业机器人存量的工具变量,相关结果如表4 所示。结果发现,AMrbts变量能够通过相应检验,在引入工具变量后,智能制造水平对我国制造业细分行业的全球价值链分工地位依然存在显著的促进作用,这在一定程度上说明前述实证结果是可靠的。

表4 工具变量的回归结果

注:同表2

(三)稳健性检验

基准回归结果中采用逐步引入控制变量的方式进行了多次回归,回归结果均证明了智能制造水平对全球价值链分工地位的提升有明显的促进效果。为了再次加强研究结果的稳健性,分别采用分行业工业机器人新安装量lnrbtn和分行业工业机器人增加量lnrbta作为智能制造水平的替代变量,在控制行业固定效应以及同时控制行业和年份固定效应的情况下进行回归,具体结果见表5 和表6。表5 和表6 中,列(1)和列(2)显示,无论是仅控制行业固定效应,还是同时控制行业和年份固定效应,核心解释变量(lnrbtn或者lnrbta)的系数均在5%的水平上显著为正。上述稳健性检验结果反映出智能制造水平可以显著提高我国制造业细分行业的全球价值链分工地位,与前面所得到的结论基本上是一致的。

表5 稳健性检验的回归结果(一)

(续表5)

表6 稳健性检验的回归结果(二)

五、异质性和影响机理检验

(一)异质性检验与分析

1.行业技术含量差异分析。工业机器人是人工智能应用于工业生产的重要组成部分,也是智能制造水平的典型代表。智能制造水平对全球价值链分工地位的影响是否会在不同技术含量的行业存在差异?本文根据闫雪凌等(2020)[31]的分类方法将样本分为两组,即技术密集型行业和非技术密集型行业,然后分别进行回归,结果见表7。在列(2)中核心解释变量在10%的水平上显著为正,在列(1)中核心解释变量统计上不显著。上述事实说明,在非技术密集型行业,智能制造水平的提升能够促进我国制造业全球价值链分工地位的提高,但在技术密集型行业,这种影响关系并不显著,可能意味着智能制造水平目前并不会对全球价值链分工地位产生影响。上述实证结果在一定程度上能够证实前面的假设2,即在非技术密集型行业中智能制造水平对全球价值链分工地位的影响会大于技术密集型行业。

表7 区分行业技术含量的异质性检验结果

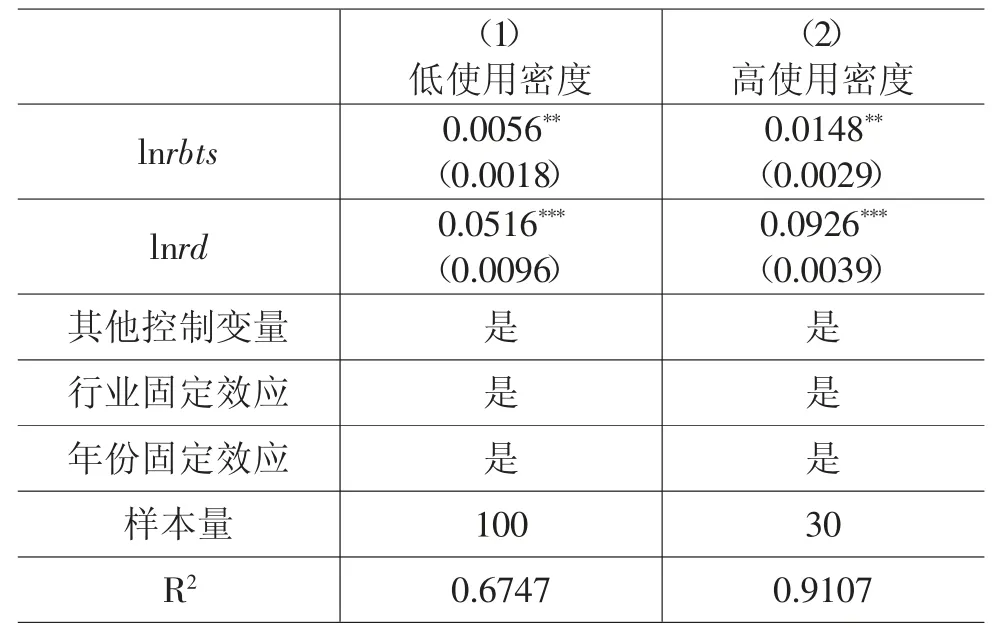

2.行业工业机器人使用差异分析。根据工业机器人年度存量我们将样本分为两组,即低使用密度行业和高使用密度行业。从分类结果可以看出,我国制造业中工业机器人使用密度高的行业有交通运输设备制造业、电子和电气设备制造业、橡胶和塑料制品业,特别是交通运输设备制造业以及电子和电气设备制造业,同时属于技术密集型行业。工业机器人的大量使用容易形成规模效应,使得增值贸易增加,能够带动行业全球价值链分工地位的上升。交通运输设备制造业、电子和电气设备制造业在2006—2015 年间平均全球价值链分工地位处于洼地位置,原因在于,这两个行业中自主高新技术目前还牢牢掌握在他国,这些行业获取的贸易增值更多地来源于全球价值链微笑曲线中的凹点——组装生产。

表8 的回归结果显示,核心变量在5%的水平上显著为正,表明智能制造水平的提升,能够同时促进低使用密度行业和高使用密度行业全球价值链分工地位的提升,但对高使用密度行业全球价值链分工地位的促进作用更强,研究假设3 得证。这也从侧面证明了智能制造水平的提升会产生规模效应,对全球价值链分工地位的促进作用更强。同时,研发投入比率在1%的水平上显著为正,表明加大研发力度对行业全球价值链分工地位的提高具有重要作用。

表8 区分行业工业机器人使用密度的异质性检验结果

(二)影响机理检验与分析

在理论机制分析中,智能制造可能会通过多条传导路径来影响制造业细分行业的全球价值链分工地位,这里尝试检验劳动力人力资本、服务化水平和全要素生产率三条影响路径的有效性。

1.劳动力人力资本的间接影响。为检验劳动力人力资本对全球价值链分工地位的间接影响,本文加入人力资本比率(lnhcr)构建间接影响回归模型。

其中,lnhcr代表人力资本比率,这里为制造业各行业规模以上企业中,研发人员全时当量除以对应行业年度平均从业人员总计的法定工作时间,总计的法定工作时间为全年天数减去法定休息日天数的结果再乘以每天法定工作时间(按8 小时计算)。

具体检验结果如表9 所示。从列(1)可以看出,智能制造水平对人力资本结构的影响在1%的水平上显著为正,表明智能制造水平显著优化了行业人力资本结构。同时根据表8 中列(2)的结果,人力资本结构对全球价值链分工地位的影响在接近5%的水平上显著为正,说明人力资本结构的优化显著促进了全球价值链分工地位的提升,而且此处的影响系数较基准模型偏小一些,符合间接影响途径的逻辑。

表9 劳动力人力资本间接影响的检验结果

2.服务化水平的间接影响。为了检验服务化水平对全球价值链分工地位的间接影响,加入服务化水平(lnservice)构建间接影响模型。

其中,lnservice代表制造业行业服务化水平,本文借鉴刘斌等(2016)[14]的做法,采用完全消耗系数bij表示。

间接影响的检验结果如表10 所示。从列(1)可以看出,智能制造水平对服务化水平的影响在5%的水平上显著为正,表明智能制造水平显著优化了行业服务化水平。同时根据表9 中列(2)的结果,行业服务化水平对全球价值链分工地位的影响在5%的水平上显著为正,说明行业服务化水平的提高显著促进了全球价值链分工地位的提升,而且此处的影响系数较基准模型偏小一些,符合间接影响途径的逻辑。

表10 服务化水平间接影响的检验结果

3.全要素生产率的间接影响。为了检验全要素生产率对全球价值链分工地位的间接影响,加入全要素生产率(lntfp)构建间接影响模型。

其中,lntfp代表制造业各行业全要素生产率。参考柴志贤(2013)的思路,利用测算得到的不考虑环境约束的各行业传统全要素生产率进行刻画,具体检验结果如表11 所示。根据表11 列(1)可知,智能制造水平对全要素生产率的影响在5%的水平上显著为正,表明智能制造水平显著提高了行业全要素生产率。同时根据表11 列(2)的结果,行业全要素生产率对全球价值链分工地位的影响在5%的水平上显著为正,说明行业全要素生产率的提高显著促进了全球价值链分工地位的提升,而且此处的影响系数较基准模型偏小一些,也符合间接影响途径的逻辑。

表11 全要素生产率间接影响的检验结果

六、结论与启示

近年来,大力发展智能制造已经成为我国突破制造业转型升级瓶颈的重要手段,全面客观地评估智能制造对制造业全球价值链分工地位的影响具有重要作用。本文通过对相关文献进行全面梳理,并在归纳影响机理的基础上,提出了待检验的理论假说。在详细对比ISIC Rev 4.0、GB/T 4754—2017、TiVA和IFR 中制造业行业细分的情况下,匹配出了用于本文研究的13 个制造业细分行业。进一步,利用我国2006—2015 年制造业细分行业的面板数据,考察了智能制造对全球价值链分工地位的影响。实证结果表明,智能制造对提升我国制造业分行业全球价值链分工地位具有显著的促进作用,在进行稳健性检验和引入工具变量后,所得结论没有发生变化。异质性分析结果显示,智能制造对全球价值链分工地位的促进作用,在非技术密集型行业中作用显著,但在技术密集型行业不显著。同时,在工业机器人低使用密度行业和高使用密度行业作用均较为显著,但在高使用密度行业中作用相对更大。此外,实证结果还显示,智能制造可以通过劳动力人力资本、服务化水平和全要素生产率三个途径对全球价值链分工地位产生影响。

本文所得研究结论对如何发展智能制造以提升制造业全球价值链分工地位,具有一定的启示意义。

第一,要坚持推进智能制造这一大方向不变,充分发挥其对制造业全球价值链分工地位的有效提升作用,促使我国由制造大国向制造强国转变。总体而言,智能制造水平对提升制造业细分行业全球价值链分工地位的正向作用十分显著。一直以来,我国制造业大而不强,竞争力并不突出,“中国制造”更多地是充当了“中国组装”或“中国加工”,制造业出口难以获得高附加值。发展智能制造虽然会引起机器人对就业岗位的替代效应,但同时也会对劳动力人力资本结构、服务化水平和全要素生产率产生积极效果。发展智能制造为我国制造业产业升级和向制造业强国迈进提供了一条可行路径。

第二,不同性质的行业在借助智能制造来提升全球价值链分工地位时要有所区别。在非技术密集型行业中,发展智能制造更加能够通过劳动力人力资本结构、服务化水平和全要素生产率等途径,提升行业的全球价值链分工地位。目前我国智能制造尚处于起步阶段,能够带来一定的规模效应,因而在高使用密度行业中智能制造对全球价值链分工地位的作用较低使用密度行业要大,当然从远期看,这种行业层面的规模效应会随着智能化水平的上升而逐步下降。因此,从全球价值链分工地位来看,现阶段在政策层面应当优先支持非技术密集型行业和高使用密度行业中有条件的企业开展智能化建设与升级改造。

第三,贸易争端、逆全球化叠加疫情影响,推进了智能化的发展,增强了制造业的国际竞争力。当前,贸易保护主义盛行,美国和日本均提出了制造业回流战略,其中一个关键性的条件就在于机器人的应用场景更加广泛,智能制造下企业对劳动力的需求将大大减少。加之我国逐步步入老龄化社会,劳动力成本优势和比较优势将慢慢丧失,有一些制造业确实已经流向了越南等国家。我国未来制造业面临的贸易环境势必更加残酷,因而必须未雨绸缪、早做打算,通过逐步推进和发展智能制造来强化竞争优势,只有这样,才能在世界市场竞争中把握主动权。