基于时间序列模型的我国黄金储备预测研究

2021-04-23范英兵

范英兵,卢 斌

(黑河学院理学院,黑龙江黑河 164300)

0 引言

黄金是一个国家在国际上的资信保障,也是国家展示经济政治能力的重要组成部分。黄金储备可以抵御汇率风险,因此我国应该增加储金量,成长为黄金强国[1-3]。近年来我国对黄金的需求一直处于上升趋势[4-5],沈舟[6]通过对比分析得出中国黄金购买潜力巨大。黄金储备在国际储备中有着不可替代的作用,而我国外汇储备存在结构单一及资产收益率不高等问题[7],因此在人民币增值的背景下更应增加黄金储备[8-14]。目前对于黄金储备量的预测研究主要是从经济学角度对我国黄金储备量提出建议,而通过建立数学模型进行数据分析预测的研究很少[15-18]。基于数学模型开展的研究主要使用时间序列模型中的一元和多元模型。对已有模型建立组合模型,可以缩短开发周期、提高软件工作效率[19-20],因此组合预测研究更具有应用价值。

本文运用Eviews 软件针对我国黄金储备数据建立一元和多元时间序列模型。在多元时间序列模型中,为使操作简单、有效,运用不需要人为界定结构的VAR 模型,并根据模型预测结果进行对比分析,提出组合模型。在时间序列模型基础上构建组合模型可以改善传统模型的不足,提高软件预测精度。

1 模型构建

1.1 一元时间序列模型构建

利用Eviews 软件建立一元时间序列模型,建模步骤如下:

(1)对序列进行平稳性检验。根据时间序列的自相关和偏自相关函数及序列时序图,确定时间序列是否为一个平稳的时间序列。若平稳,进入步骤(3);不平稳,则进入步骤(2)。

(2)对时间序列进行平稳化处理,利用差分得到一个平稳的时间序列。

(3)通过软件得到差分后的平稳序列,然后对差分平稳序列自相关函数和偏自相关函数进行计算,根据自相关函数及偏自相关函数的拖尾性和截尾性进行模型识别与定阶。

(4)利用Eviews 软件命令对模型进行参数估计。

(5)通过软件得到残差的自相关和偏自相关图表,进行适应性检验;计算相对误差,进行精确度检验。

(6)利用Eviews 软件的Forcast 命令进行预测,得到预测结果。

1.2 多元时间序列模型构建

建立VAR 模型,首先利用Eviews 软件进行协整检验,确定模型的滞后阶数;然后进行Johansen 检验,确定因变量和自变量之间是否存在长期的稳定关系,进一步确定滞后阶数,建立VAR 模型,估计得到模型R2的值;之后通过Eviews 软件得到脉冲响应函数,并进行方差分解分析,确定自变量对因变量的贡献度;最后利用Eviews 软件进行时间序列预测。

1.3 时间序列组合预测模型

组合预测模型的主要原理是将一元和多元时间序列模型的预测结果加入权重,进而建立组合模型进行预测,使得模型预测结果更加准确。可通过Excel 建立组合模型,步骤为:

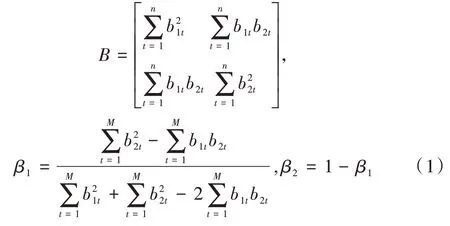

(1)计算误差系数矩阵。

(2)计算加权系数。

(3)将加权系数带入组合模型中进行预测。误差系数矩阵B 与加权系数和计算方法如下:

其中,bit代表第i 个模型中第t 个样本的误差,M 代表模型总数。

2 我国黄金储备量预测分析

2.1 数据选取与数据平稳处理

本文数据选取2015 年1 月-2019 年12 月的相关指标数据,在一元时间序列模型中,由于2015 年受到全球金价影响,我国黄金储备量变动较大,故将2015 年全年数据剔除。同时为弥补财政数据收集时存在的缺失现象,本文应用同比增长率计算得出2019 年1 月财政收入近似值18 890.82 亿元,2 月近似值20 213.18 亿元,以保证数据的完整性。

设黄金储备量为y,影响因素外汇额数据为X1、居民消费价格指数为X2、国内财政收入为X3。利用Eviews 软件进行单位根检验,得到只有X2是不平稳序列。对X2一阶差分序列进行检验,得到X2的一阶差分序列为平稳序列,记为DX2。

2.2 一元时间序列模型建立与求解

2.2.1 模型识别

利用Eviews 软件对黄金储备量进行单位根检验,得到黄金储备序列是平稳的,利用自相关和偏自相关函数图表进行模型识别,得到自相关函数和偏自相关函数如图1 所示。由于序列的自相关函数拖尾以及偏自相关函数截尾,因此黄金储备量模型适合采用AR 模型。

Fig.1 Autocorrelation function and partial autocorrelation function of gold reserves图1 黄金储备量自相关函数与偏自相关函数

2.2.2 模型定阶与参数估计

利用Eviews 软件对黄金储备量序列自回归模型进行参数估计,得到黄金储备量的最佳一元时间序列模型为AR(3),即:

同时,模型参数估计中得到拟合优度为0.996 498,相伴概率为0,说明模型整体拟合显著,且整体拟合效果良好。

2.2.3 模型检验

利用Eviews 软件得到残差的自相关函数和偏相关函数如图2 所示。利用自相关函数法,得到ρk全部满足小于=0.35,同时利用χ2检验,所有相伴概率均大于0.05,模型通过了适应性检验。

Fig.2 Residual autocorrelation function and partial autocorrelation function图2 残差自相关函数与偏自相关函数

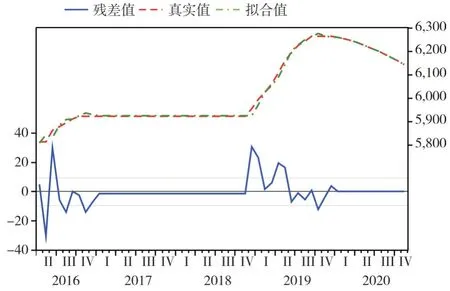

通过软件得到拟合序列、真实序列和残差序列如图3所示,可以看出,模型的残差均值在零附近波动,拟合值与实际值接近,模型可行。利用相对误差公式计算我国黄金储备量拟合的相对误差率基本都维持0.6% 以下,拟合序列与真实序列的曲线基本重合,说明数据拟合效果良好。

Fig.3 Fitting effect图3 拟合效果

2.2.4 一元时间模型预测

结合AR(3)模型,利用Eviews 软件的Forcast 命令预测2020 年12 个月的黄金储备量,从2020 年1 月的6 260.069万盎司到12 月的6 130.624 万盎司,一直处于逐渐下降的趋势中。

2.3 多元时间序列VAR 模型建立

设黄金储备量为y,外汇额为X1,一阶差分的居民消费价格指数为DX2,国家财政收入为X3,建立VAR 模型对2020 年全年黄金储备量进行预测。

2.3.1 协整检验与Johansen 检验

建立VAR 模型首先要利用Eviews 软件进行协整检验,确定滞后阶数的方法主要是LR(似然比)检验法、AIC和SC 信息准则。分析得出AIC 和SC 检验准则与得到的数据结果不一致,故采用LR(似然比)检验方法确定滞后阶数,最终确定的滞后阶数为2。

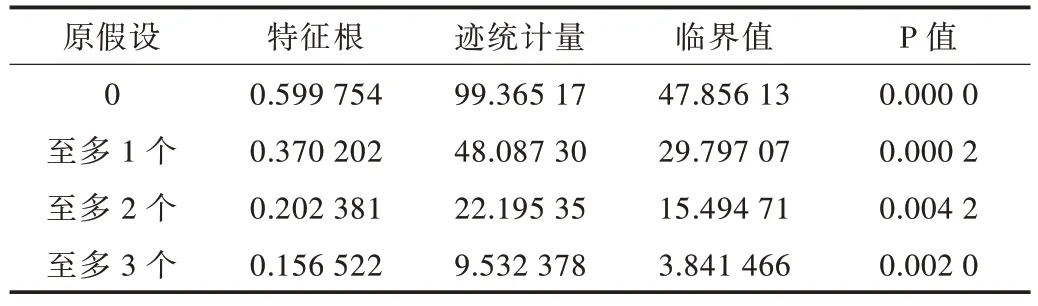

通过对VAR 模型相关文献的研究发现,多个变量检验中还经常使用Johansen 协整检验,本文选取的也是多变量,应采用Johansen 协整检验。检验结果如表1 所示。

Table 1 Johansen cointegration test results表1 Johansen 协整检验结果

由表1 可知,迹统计量的值均大于临界值,说明在5%的显著性水平下存在协整关系,则初步认为黄金储备量与外汇额、居民消费价格指数、国家财政收入存在一段时间的稳定关系。

2.3.2 VAR 模型建立

已确定模型的滞后阶数为2,并保存阶数选取后的时间序列数据,利用Eviews 软件直接对选取的变量建立VAR 模型,数据之间VAR 模型拟合情况如表2 所示。

Table 2 VAR model fitting between data表2 数据之间VAR 模型拟合情况

表2 的回归结果表明,只有X1的拟合效果较好,接下来进行稳定性校验。建立VAR 模型的单位根取值位于单位圆内,所以认为针对黄金储备量与外汇额建立的VAR模型是稳定的。

2.3.3 脉冲响应函数与方差分解分析

脉冲响应函数是目前最常用的VAR 模型解释方法,由Eviews 软件得到结果如图4 所示。

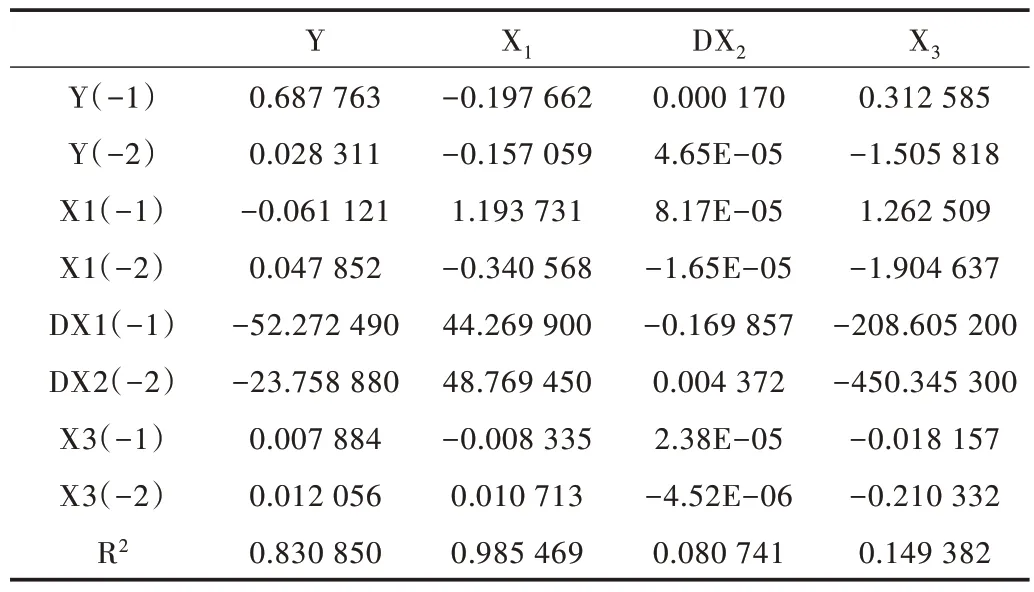

Fig.4 Impulse function of foreign exchange value to gold reserves图4 外汇额对黄金储备量的脉冲函数

在图4 中,横轴代表单位为月的滞后阶数,纵轴代表黄金储备量对于外汇额的响应程度,图中的蓝色实线代表纵轴值为当时的响应函数值,上下两条红色虚线则表示正负两倍标准差的响应函数值。可得出外汇额对于黄金储备量起到负向作用,但长期来看影响逐渐递减。

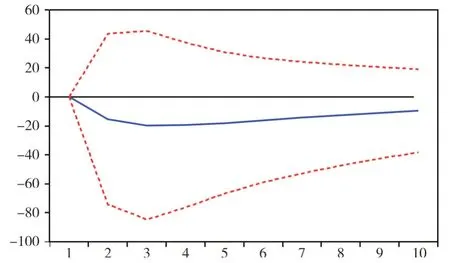

接下来对建立的VAR 模型进行分析时,主要采用方差分解的方法分析不同变量对于黄金储备的影响。由图5可以看出,黄金储备量受外汇额的影响虽然一直在上升,但上升幅度非常小,所以认为外汇额的贡献度比较小。

Fig.5 Variance decomposition图5 方差分解

2.3.4 VAR 模型预测分析

经过上文的脉冲响应和方差分解后,基于VAR 模型的黄金储备量预测结果显示,2020 年全年黄金储备量为上升趋势,且基本维持在6 038 万盎司以上,相比2019 年黄金储备量有所下降。将预测值与真实值进行对比得出,相对误差率基本维持在2% 以下,说明预测效果较好。

2.4 一元与多元时间序列组合模型预测

将一元与多元时间序列模型组合起来,有助于提高预测精度。通过式(1)得出加权系数β1=0.993 746 82,β2=0.006 253 18,代入组合模型,得到公式如下:

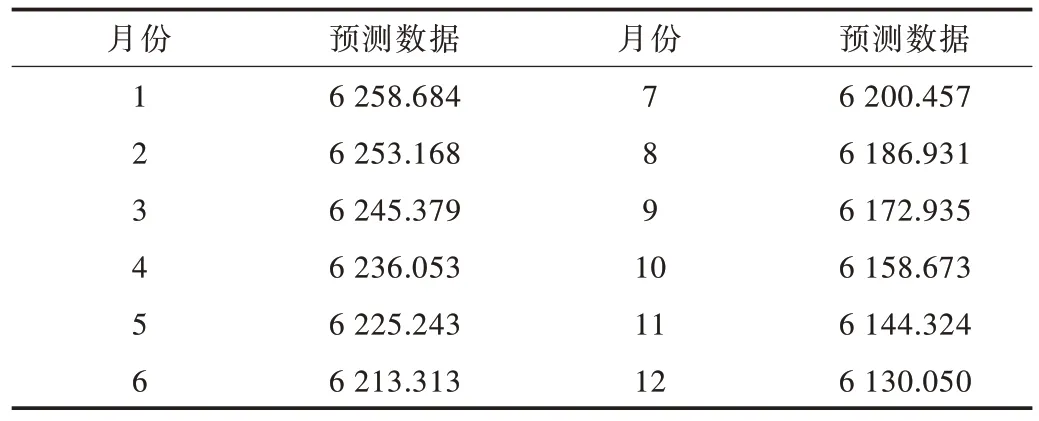

其中,y1代表一元时间序列AR 模型预测值,y2代表VAR 模型预测值。计算得到2020 年12 个月的组合预测数据如表3 所示。

Table 3 Forecast of gold reserves in 2020 using combined model表3 2020 年组合模型黄金储备量预测

组合模型相对误差全部保持在0.3% 左右,表明其预测结果更加精确。由表3 可预测我国黄金储备处于缓慢下降趋势,而2020 年最新公布1-5 月的黄金储备数据为6 264 万盎司,将其与一元和多元时间序列模型以及组合模型预测值进行对比,发现组合模型误差低于多元时间序列模型,高于一元时间序列模型,但是组合模型的整体预测效果更好,表明组合模型选取正确。因全球经济受新冠疫情影响,2020 年6 月,世界黄金协会表示当年20% 的国家央行将会增加黄金储备,所以综合来看,2020 年我国应该结合国情,从实际出发适量增减黄金储备量。

3 结语

通过针对黄金储备量建立一元和多元时间序列组合预测模型,预测结果表明,我国黄金储备受外汇储备额的影响,黄金储备量小幅下降。目前受新冠疫情影响,黄金价格大幅上升,为了我国经济能够继续稳定发展,我国应采用科学的手段,将黄金储备作为一个长远战略目标,谨慎增持,不急于求成。

针对目前黄金储备政策的建议是继续完善黄金市场,稳步提升黄金储备,扩展黄金业务相关项目,并继续推行“藏金于民”的管理模式。打造更加专业化、国际化的黄金交易平台,扩大黄金市场与商业银行的合作规模,让更多投资人加入其中。结合我国国情,需坚持黄金储备合理化战略,在制定政策时需要考虑外汇储备的影响因素,切勿在短时间内突然加大黄金储备或外汇存储。