新会计制度背景下事业单位的财务管理制度思考

2021-04-22董俊

董 俊

(沂源县司法局,山东 沂源 256100)

行政事业单位是我国社会主义制度下产生的特殊职能部门,是政府为社会公众提供各类公共服务的重要媒介,其财务管理工作模式与政府部门具有很大的相似之处,财政来源依赖于政府财政拨款。因此,在新政府会计制度的改革背景下,事业单位的财务管理工作也面临着重大的改革。为了全面提升事业单位财务管理工作的质量和效率,在新会计制度基础上构建一套科学完善的事业单位管理制度就成为了当先事业单位财务管理改革所面临的主要课题。

1.新政府会计制度的创新内容

1.1 转变了会计核算方式

新政府会计制度的创新变革的根本意义就是对财务预算核算方式进行了优化,财务会计和预算会计通过新政府会计制度的创新调整得到了高度的融合,且两者的会计基础也发生了根本性变革,譬如:财务会计中应用权责发生制,而预算会计中应用收付实现制。

1.2 统一了会计核算制度

在新政府会计制度的影响下,全国上下的政府部门和事业单位都全面提升了预算编制工作的效率,各个部门的会计信息之间实现了更加明显的对比效果,各级单位的财务报表质量也显著提升,进而实现了整体会计核算制度的统一。

1.3 加大了成本管理力度

新政府会计制度加大了对政府和事业单位的成本检查频率,优化了财务管理的成本核算流程,并且更加科学、全面地确定了成本核算的标准和量化权重,能够给予事业单位成本管理工作以科学有效的指导和建议,进而加大了成本管理力度。

1.4 转变了资产核算方式

在新政府会计制度创新改革的背景下,行政事业单位对自身的国有资产依照实际用途进行了科学划分,使得资金来源的透明程度得到了大幅提升,在开展具体财务管理工作过程中,行政事业单位就可以对资金的来源渠道进行科学审核,资产核算方式得到了优化。

1.5 总结

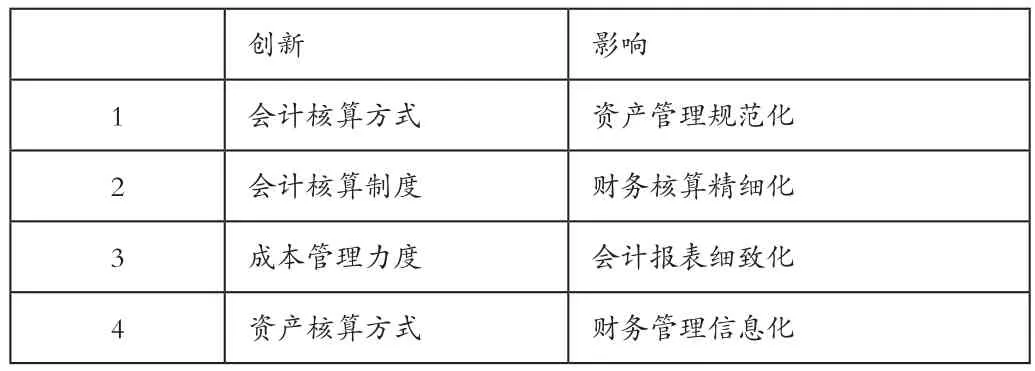

总而言之,在新政府会计制度创新改革背景下,新的财务核算制度等方面都有了一定程度的变化,并且也给事业单位带来了很多正向影响,如表1所示,本章节和下章节对这些变化做了详细讲述。

表1 新会计制度带来的改变

2.新会计制度给事业单位财务管理工作带来的影响

2.1 引导事业单位资产管理实施规范化发展

作为事业单位财务管理工作的重要内容之一,固定资产管理一直是事业单位会计部门财务核算的重点内容和主要对象,而新会计制度改革促进了事业单位资产管理工作的规范化发展。首先,新会计制度规定事业单位固定资产需经过既定资产入账流程方可入库,且一切固定资产均必须对应合法凭证;其次,新会计制度规定事业单位在受特殊情况限制的条件下也必须对固定资产价值进行核定,进而避免国有资产的价值流失。

2.2 推动事业单位财务核算实施精细化发展

新会计制度的实施大幅提升了事业单位财务核算的精细化程度以及具体化程度,近年来,虽然双重核算方式的应用大幅提高了事业单位财务管理的工作效率,但也给事业单位财务管理工作人员带来了巨大的劳动量,新会计制度的应用将收付实现制与权责发生制有机地结合在一起,在事业单位财务核算的过程中,核算单位必须采用预算和财务相互配合的方式进行,财务管理的精细化特点在此展露无遗。

2.3 帮助事业单位财务会计报表实现细致化发展

传统的事业单位财务报表主要由资金的收入、支出以及给予内容组成,内容零散且形式简单,不能够形成一套系统的财务报表系统。在新会计制度的应用下,传统财务报表增设了会计辅助和资产负债等内容,使得事业单位财务报表的分析能力得到大幅提升,事业单位财务部门能够提供更多的财务信息。

2.4 促进事业单位财务管理信息化工作开展

在我国新政府会计制度改革之前,我国行政事业单位在财务管理工作中都存在独立的会计信息系统,然而这种单一的操作系统仅能够实现会计核算和简单预算管理的功能性,且系统的兼容性较差,并没有一套统一的运行标准。而在新会计制度改革的推动下,事业单位会计核算“平行记账”的方式要求财务管理系统必须与事业单位的预算管理系统和其他业务流程系统进行兼容,且需要构建统一的信息化系统运行标准,因此,新会计制度的有效应用促进了事业单位财务管理信息化工作的优化开展。

2.5 优化事业单位财务管理工作团队

新会计核算制度给事业单位财务管理工作提出了全新的要求,会计核算工作也得到了全面的细化,因此,事业单位要想切实深入推进新会计核算制度的优化改革就必须全面提升自身财务管理工作人员的专业素质和综合能力,从事业单位的实际工作需求着手,不断地对财务管理工作人员进行优化培训,并构建科学的绩效管理机制和奖惩制度,而这一系列的优化转变都在不断提升事业单位财务管理工作团队的整体水平。

3.新会计制度背景下事业单位财务管理制度的优化发展策略

3.1 完善财务管理制度

事业单位要加快新旧会计制度之间的衔接过程,构建新会计制度背景下的财务管理工作体系。首先,事业单位要加强新会计制度的培训工作和实践应用专家讲座,帮助事业单位财务管理工作人员快速掌握新会计制度下的财务执行标准和财务管理流程,进而完善财务管理制度;其次,事业单位要依照新会计制度的全新要求对传统财务管理制度进行全面改进,增设资产管理制度、预算编制制度、财务报表制度、资金管理制度以及资产负债管理制度等,全面完善新会计制度下的事业单位财务管理制度。

3.2 创新资金管理制度

事业单位要充分结合新会计制度的全新要求构建完善的资金管理制度和内部控制管理制度,明确各个部门、各个岗位彼此间的权限和职责,使得事业单位的资金管理和财务内控能够在完善制度的支撑下执行标准化管理,构建更加科学的内部控制环境。完善事业单位内部控制管理工作能够有效提升其财务管理工作的效率,财务管理人员在科学、完善的资金管理制度要求下进行针对性的资金管理举措能够全面提升事业单位的内部控制管理水平,帮助事业单位有效规避一定的财务风险。

3.3 强化预算执行监督制度

首先,事业单位要依照自身职能特点进行全面的市场分析,进而制定完善的预算管理制度;其次,依照零基预算编制的方法细化事业单位项目管理内容,进而构建科学的项目数据库,控制财务支出;第三,事业单位需加强财务预算支出环节的风险管控制度建设,明确风险管理流程,全面加强财务预算质量管控,进而确保事业单位的资产安全。第四,事业单位要以现代化的信息技术作为依托,结合现代化的预算管理软件和大数据分析技术对事业单位的预算编制进行科学规划,并形成规范化的预算信息管理体系。

3.4 全面推动会计集中核算制度

为了确保事业单位财务管理在新会计制度应用条件下实现高效科学发展,事业单位要全面推动会计集中核算制度的建设工作。会计集中核算制度会转变事业单位财务管理工作的处理程序,形成了标准化的财务管理审批、审核机制,强化了事业单位的内部控制能力,能够在源头处遏制事业单位传统财务管理过程中出现的铺张浪费、腐败坏账等现象。事业单位推动会计集中核算制度还能够实现会计核算的集成化处理,通过构建财务共享服务中心,对事业单位的一切业务进行统一管理、统一核算,进而全面提升了事业单位财务管理的工作效率。