基于财务战略视角下财务评价实证研究

2021-04-22顾韶华

顾韶华

(山东绿达景观工程有限公司,山东 潍坊 261041)

市场经济条件下,竞争态势愈演愈烈,投资项目在符合国家投资方向的情况下,从财务战略角度进行可行性分析,下文根据某单位A项目财务视角分析,做出结论,以便于投资参考确定投资决策,投资项目分析依据国家有关部门颁布的制度、办法、细则等对项目进行财务评价。

1.投资项目基本数据分析

1.1 项目时间周期的确定

根据战略规划确定的项目计算期5年,预计2026年6月建设完成。

1.2 销售收入和销售税金及附加估算

本项目建设完成后,可售物业面积185473.98平方米,可实现项目销售收入197109.03万元;可租物业面积73489.00平方米,正常年可实现项目运营收入2968.26万元。根据国家最新发布的《营业税改征增值税试点实施办法》、《营业税改征增值税试点有关事项的规定》、《营业税改征增值税试点过渡政策的规定》,介于本项目开工日期在2021年4月30日前,可以选择简易办法征收增值税,即按5%的征收率征收,本项目所有收入均缴纳增值税,增值税税率5%;同时按增值税额随征7%的城市维护建设税和4%的教育费附加;土地增值税按收入的2%预征,为简化计算暂不考土地使用税的清算。

1.3 投资项目总成本测算

本项目估算物业销售总成本88763.84万元,正常年运营总成本费用2343.07万元。一是物业销售成本。本项目主要为物业销售部分的开发成本,包含主体工程、公用工程、工程其他费用等,累计总成本88763.84万元,折合4785.78元/平方米,各期根据销售进度同比例结转销售成本。二是水电消耗测算,是本项目燃料动力最大支出,自用水耗费约10万元、电消耗预计20万元等,两项合计30余万元。三是人工成本测算。该项费用特指管理人员的人工成本,不包括施工人员部分,薪酬成本包括工资、福利、国家规定的五险一金等项,投资项目管理人员工资按当地同行业水平测算,以及每年工资上涨幅度预计平均1.5万元/人•月估列,福利费支出是根据会计制度和税法要求按工资的14%列支,该项目运营工资及福利费经过测算预计支出648万元。四是投资项目固定资产折旧及摊销。固定资产折旧与摊销均采用平均年限折旧法,其中:房屋建筑物(租赁及自用部分)原值23471.87万元,折旧年限30年,残值率5%,年均折旧额743.28万元;机械设备原值453.37万元,折旧年限10年,残值率5%,年均折旧额43.07万元;无形资产(租赁及自用部分土地使用权)价值4306.74万元,摊销年限按40年,年均摊销107.67万元;其他资产价值2615.60万元,摊销年限按10年,年均261.56万元。五是投资项目维护修理费支出。项目运营的固定资产原值,按照一定的比率估列,在本项目中采用1.5%比例计算。六是投资项目其他费用。投资项目其他费用,是上述大项支出外的所有为管理和组织经营活动的支出,同样按照一定的比率估列,本项下按项目运营收入的5%估列。

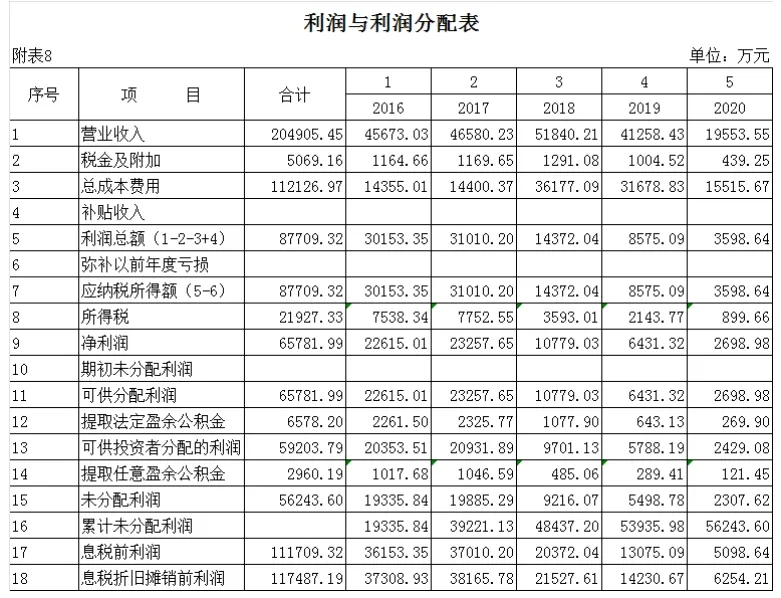

2.投资项目利润测算

利润总额是收入减除成本费用以及税金后的净额,企业所得税按照国家税法规定的税率为百分之二十五计算,各项数据在《利润与利润分配表》具体列示,经计算预计年均实现净利润一亿三千一百五十六万元,预计年均实现所得税四千三百八十五万元。利润与利润分配表如下:

?

3.项目盈利能力测算

3.1 内部收益率确定

净现金流量现值累计等于零时的折现率,即财务内部收益率(FIRR),计算公式如下:

经计算分析该项目内部收益率为60%,超出行业基准收益率。

3.2 净现值确定

净现金流量的现值按设定的折现率计算的现值之和,公式如下:

项目折现率为20%,净现值计算所得42101万元。

3.3 项目投资回收期确定

净收益回收项目投资所需要的时间,即投资回收期,计算如下:

经测算投资回收期较快,该项目投资回收期为2.4年。

3.4 项目总投资收益率确定

运营期内年平均息税前利润与项目总投资的比率,即总投资收益率,来确定投资的盈利水平,计算公式如下:

该投资项目盈利能力较强,经计算总投资收益率为80%。

3.5 项目资本净利润率确定

运营期内年平均净利润与项目资本金的比率,即资本金净利润率,来确定项目资本金的盈利水平,计算公式如下:经计算该项目盈利能力较强,计算所得资本金净利润率为32%。

4.项目偿债能力测算

项目建设投资借款8亿元,计划从第3年开始分3期还款,各年还款额分别为20000.00万元、40000.00万元、20000.00万元,经测算项目计算期第二年即具备还款能力,考虑到受销售进度影响的可能性,基于谨慎性原则,将还款滞后性的安排在第三年开始。还款年度的偿债备付率、利息备付率均大于基准指标,表明项目有较好的偿债能力。资产负债率计算公式如下:经计算该项目具有一定的筹资能力,资产负债率较低,比较稳健。

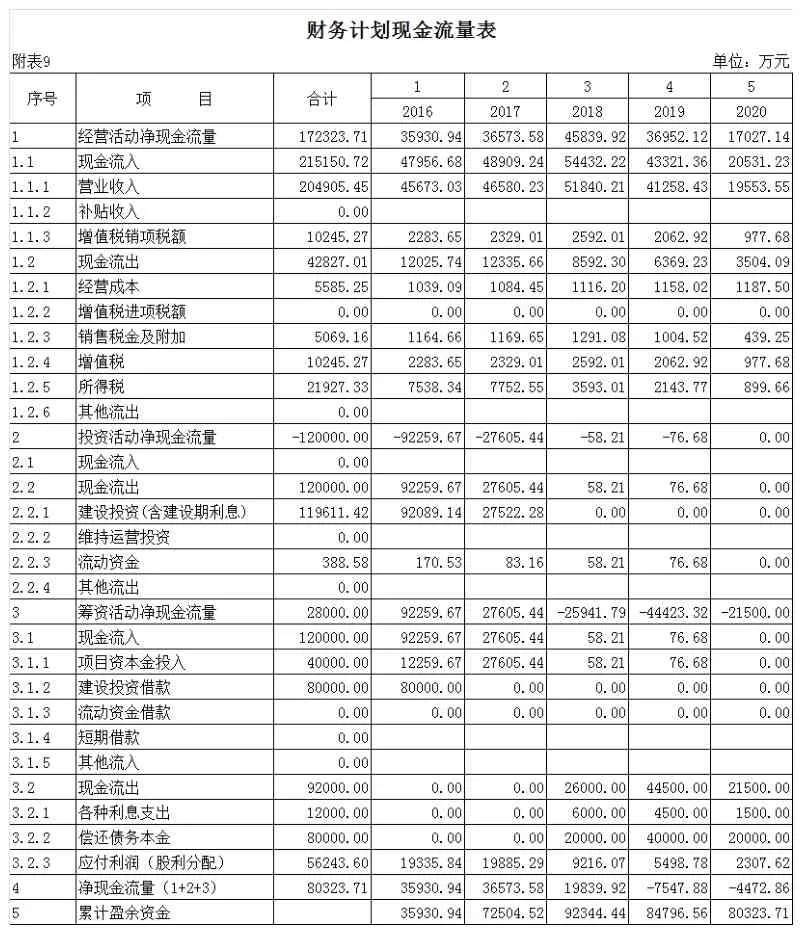

5.生存能力测算

有足够的净现金流量维持正常运营,即财务生存能力的体现,达到各年能收支平衡,并有盈余,项目才能生存,经过计算该项目的财务生存能力较强,各项目具体指标见下表。

?

6.不确定性指标测算

6.1 项目盈亏平衡指标

项目成本与收入的平衡关系,即盈亏平衡分析,用盈亏平衡点(BEP)表示,显示适应能力和抗风险能力。计算公式如下:

经过计算该项目风险较小,盈亏平衡点为29.2%,项目可行,风险低。

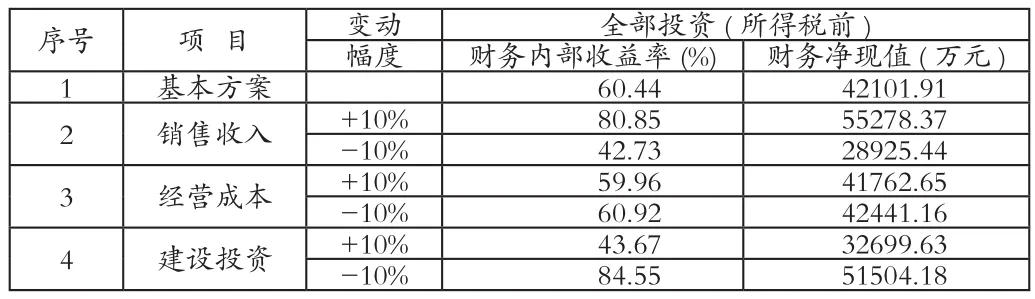

6.2 项目敏感性测算

敏感因素的增减变化,即敏感性分析来评价指标的影响,该项目分别对销售收入、经营成本和建设投资作了提高10%和降低10%,作投资的敏感性分析。基本方案,财务内部收益率(60.44%),财务净现值(42101.91万元);销售收入+10%,内部收益率80.85%,财务净现值66278.44万元;销售收入-10%,内部收益率42.73%,财务净现值28925.44万元;经营成本+10%,内部收益率59.96%,财务净现值41762.65万元;经营成本-10%,内部收益率60.92%,财务净现值42441.16万元;建设投资+10%,内部收益率43.67%,财务净现值32699.63万元;建设投资-10%,内部收益率84.55%,财务净现值51504.18万元。敏感性分析表如下

序号 项 目 变动 全部投资(所得税前)幅度 财务内部收益率(%) 财务净现值(万元)1 基本方案 60.44 42101.91 2 销售收入 +10% 80.85 55278.37-10% 42.73 28925.44 3 经营成本 +10% 59.96 41762.65-10% 60.92 42441.16 4 建设投资 +10% 43.67 32699.63-10% 84.55 51504.18

经过技术分析,敏感性因素的销售收入、经营成本和建设投资三个指标中,建设投资敏感性最强,经营成本敏感性最低,销售收入为中间层,三个指标提高10%或降低10%后,该项目内部收益率仍均大于行业水平,具有一定的抗风险能力。

7.项目小结

利用财务工具分析评价,该项目预计年均实现净利润13156万元,预计年均实现所得税4385万元;经计算该项目盈利能力较强,计算所得资本金净利润率为32%,具有一定的筹资能力;资产负债率较低,比较稳健;有足够的净现金流量维持正常运营,盈亏平衡点为百29.2%,风险低;敏感性分析具有一定的抗风险能力。因此,项目是可行的。