高净值家庭的风险规划

2021-04-20文熙

文熙

家庭情况

张先生,坐标北京,30岁,某企业创始人,年薪50万元。谈着一个女朋友,已经见过双方家长,最快明年领证结婚。

目前和父母生活在一起。父亲56岁,是某国企单位高管,年收入40万元。母亲58岁,已经退休,自由职业者,年收入20万元。

家庭支出情况:日常生活费15万元/年,应酬交际5万元/年,养生保健10万元/年,服装置办等消费10万元/年。

张先生身体还行,但在某次公司体检时,检查出有甲状腺结节。父亲血压稍高,母亲身体正常,一家三口除了社保,无其他任何商业保险。

张先生希望选择多家保险公司,进行核保后择优选择。另外,张先生父亲比较关注所有权风险,希望建立与生命等长的现金流。

一、基础风险保障配置思路

从单身贵族到有房有车的中产阶级,从养育小孩到面临养老与遗产问题,这是一个都市白领必经的人生历程。在这个历程中,以下几种保险必不可少。

1.意外险

上午还在广州悠闲地喝早茶,晚上已经回到北京公关应酬,隔天再打一辆飞机去巴黎喂鸽子……这听起來有些夸张,却已成为许多年轻人熟悉的生活方式。休闲方式也不再局限于旅行和游玩,潜水、探险、蹦极……玩的都是心跳。谁来操心风险呢?风险早已不再是小概率事件,生命中的一次意外,总要有人来买单。意外险是最好的选择。与其高昂的赔付金额相比,每年几百元的投入显得微不足道。

2.百万医疗险

生存环境越来越恶化,空气越来越污浊。我们越来越没有时间去健身,也越来越害怕体检。在感冒一次也能支出千元的今天,住院一次动辄万元,如果严重一点的话,百万也有可能。而百万医疗保险是转移风险、获得保障的最佳方式,每年几百元的保费,可以获得几百万的赔付。

当下,除了保证续保5年的百万医疗险外,还有保证续保20年的百万医疗险,不用担心产品停售而断了保障问题。

对于年龄比较大的老人,如果觉得百万医疗险的保费过高,还可以选择当地的惠民保。比如北京就是京惠保,也是一种百万医疗险,只不过是普惠性质的,免赔额度高点,2万以上才理赔。对于有既往症的人也比较友善,可以投保。

3.重疾险

重大疾病已经成为家庭财政的黑洞,足以让数年努力攒下的银子一瞬间灰飞烟灭。有了一份重疾保障,起码可以保障家庭不会因为一场大病而没了收入来源。相比较前面的意外险和百万医疗险花费都不多,重疾险和寿险保费要贵许多。张先生有甲状腺结节,可以选择核保优惠政策的公司投保。

4.寿险

贷款买房、买车,生活水准得到立竿见影的改善。都市里的“负翁”越来越多,难以想象一旦自己出了状况,无法维持原有经济收入,谁来背负那几十万上百万元的银行贷款?正因为没有人担得起这个风险,才要把风险转移出去。算算贷款金额总共多少,再买一份同等金额的人寿保险。一旦发生变故,尚有保险公司替还房贷,为个人及家庭提供财富保障。

5.养老险

当我们的口袋越来越充实,薪水逐年上升,越来越习惯了高质量的生活方式,没人希望退休后的生活水准一落千丈。然而30年后谁来养你?这是不得不考虑的问题。规划好自己的养老问题,才是对自己和儿女负责的表现。

大多数人在社会保险里有一份养老金,缴满15年,在退休后每月领取养老金。可是每月两三千元的退休金,对维持退休前的生活质量来说,可谓杯水车薪。在资金允许的情况下,人们应该从30岁开始考虑买一份养老保险。

人的一生中,在不同的阶段,面临着不同的财务需要和风险,均可以通过保险来安排。保险的功能不仅在于提供生命的保障,也可以转移风险,规划财务,成为一种理财的方式。

比如,按照我国现行法律,任何保险金所得都是免税的。子女作为保险金受益人,无须缴纳个人所得税。选择适当的保险品种,有意识地用巨额资金购进投资型保险,以子女为保险受益人,身后就能留下一大笔不用缴税的遗产。

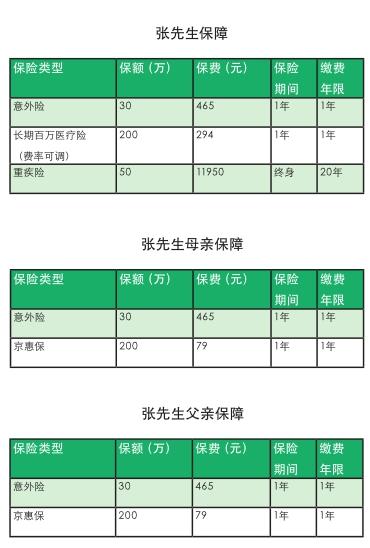

鉴于张先生还没有买房背负房贷,可以暂时不配置寿险;如果后期有债务了,再完善寿险保障即可。至于张先生的父母,因为年岁已高,再买重疾已不是十分合适,所缴保费接近保额。他们不妨留着资金补充养老,购买增额终身寿险,不仅可以享受3.6%的保额递增,还可以用产生的现金流补充养老,补充退休生活后的资金所需。举例如下:

二、彩礼准备

自古以来,我国就有着缔结婚约之时,男方要给女方彩礼的习俗。彩礼包含了两个部分,一部分是聘金,另一部分是聘礼,加起来俗称“彩礼”,是流传了几千年的传统婚嫁习俗。虽然没有明文规定一定要遵守,但是处于对传统的沿袭,至今大部分地区还是会有给彩礼的习俗。

对于应该给多少聘金,其实是没有规定的,一般要遵循两种情况,一个是要看当地的习俗和标准,另一个是要看双方协议的结果。有的时候也不完全是按照当地的标准来给的,而是根据对方家庭的经济情况来决定的,一般情况下会选择一个比较吉利的数字,比如六万六、八万八等等。如果家里有钱的话,当然是上不封顶,随意给了。

传统的聘礼有很多要求,有各种美味吃食,也有各种漂亮首饰,流传至今,都会紧随时代的变化而改变。但不管怎样变,都需要注意双数法则,这样才够吉利。

如今的彩礼,不止是传统结婚彩礼钱那么简单了,还需要男方购买房子、家具、婚后生活用品等。而其中,最大的开支便是婚房啦。

目前张先生和家人生活在一起,家庭结余70万元。按照北京的房价,一套三室婚房800万~1000万,可以用積蓄准备首付,其他靠贷款解决。

前面说过,寿险是转嫁债务的最佳工具,如果张先生背负了500万房贷,则可以考虑购买500万的定期寿险。

一、情况分析

张先生一年家庭收入在110万元左右,支出40万元左右,每年结余70万元。

有数据显示,2015年起我国人均医疗费用的年度增长率为14.33~18.24%,每人一生中68.6%的医疗费用发生在65岁以后;41.7%的医疗费用发生在65岁到84岁;死亡前1个月的住院费用占临终两年总费用的38%。

人的一生职场主要分为三个阶段,相对应的三阶段需求和风险点也是不一样的。

事业上升期:获取第一桶金,原始财富再倍增。

事业稳定期:锁定已赚取的财富。

退休养老期:将财富传递给家族。

保障型风险管理账户核心作用:合理节税、保护私有、长期抗通、指定受益、灵活变现、杠杆效应、共济互助。

理财型年金保险主要有两方面的作用:一是风险管理,包括现金流风险管理、投资风险管理;二是法律架构,包括婚姻财产保全、移民规划支持、传承支持规划、家企隔离规划。

养老风险管理是为了获得与生命等长,源源不断的现金流。养老金规划需要注意以下三点。

1.养老金是刚性支出。 确定的费用必须通过确定的方式预留,把安全放在首位,储备养老金重要的是预留和锁定,而非高额增值。

2.40岁是考虑养老的底线。35岁是分水岭,40岁是底线,45岁是最后选择。

3.分期的投入锁定才是真理。尽早投入养老储备,分期投入实现规划,以未来需求及现有能力推算现有储备。

二、基础风险方案

三、养老现金流安排

保险的意义是保全家庭中其他财富的安全。账面资产只有退出变现时才是自己的,但不一定可以退出。通过年金法律架构+法律工具,可以解决养老时的现金流以及个人财产的保全。举例如下: