老龄化来袭如何体面地老去

2021-04-20范曳杉

范曳杉

今年3月8日,国家发展改革委副主任胡祖才在国新办新闻发布会上表示,预计“十四五”时期(2021年-2025年)我国将进入中度老龄化阶段。

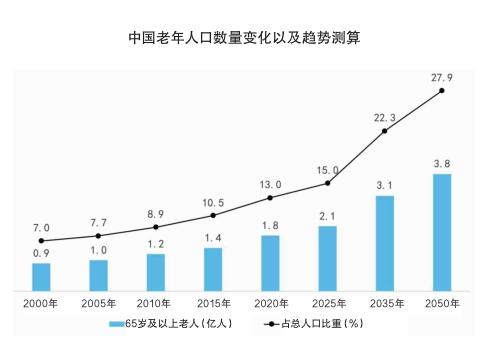

国际上普遍认为,当一个国家或地区60岁以上老年人口占人口总数的10%,或65岁以上老年人口占人口总数的7%,就意味着这個国家或地区的人口处于老龄化社会。相关数据显示,2020年全国60岁以上老龄人口达到2.55亿人,占比近18%;预计到了2027年,老年人口的占比或将提升至20%,步入深度老龄化社会。

未富先老,老龄化问题越严重

区别于其他发达国家的老龄化问题,我国的计划生育政策从某种程度上来讲,成为了该进程的催化剂。

1971年,我国提出了计划生育政策,80年代开始提倡生育一孩,人口出生率明显回落。1982年的中国,60岁以上的老年人口占比仅5%,实行计划生育之后,我国每年减少约362万的少儿人口,而65岁以上的老年人口则以每年277万人的速度增加着,仅18年,我国60岁以上的老年人口占比便超过了10%。而同样的进程,德国用了40年,美国用了60年,英国甚至用了80年。

在进入2010年后,我国的生育政策又出现了明显的调整,从2011年的“双独二孩”到2013年“单独二孩”,再到2015年的“全面二孩”。尽管如此,人口出生率却仍进一步地回落,老龄化也在逐步加剧之中。

我国当下的经济发展速度的确很快,但不可否认的是,老龄化的进程同样令人堪忧,甚至不排除在经济还没有发展到某种程度,便先一步迎来老龄化这种可能性。

去年的时候,网上有过一组引发网友热议的数据:我国的年人均收入是3万元人民币,但与此同时,仍有6亿人的月收入仅为1000元,足见贫富差距的分化明显。曾有经济学家用这样一个词来形容我国的人口老龄化状态——未富先老,放在这里倒是再合适不过。

你准备好老去了吗?

“关于养老,你最担心什么?”

“当你老了,你计划怎么养老?”

“养老问题,你最关心什么?”

这是在人民网前不久的一档栏目中,所播出的街头采访视频中所探讨的问题。视频中几位接受采访的中青年都表达了自己对于养老一事的态度,这也引起了人民网网评主持人魏思敏的共鸣。她坦言,自己没有想过养老这事,认为离自己还很遥远。

80后的哔哩哔哩Up主“老蒋巨靠谱”则提出,父母在逐渐步入老年生活,近年来自己身上也发现了一些不可逆转的变化,所以养老离我并不远。

中国国家话剧院演员田雨同样也非常关心养老这个问题。他说,一方面,父母退休后,他有时会为他们看病、报销的事操心;另一方面,他家里有两个小朋友,他觉得自己得早点考虑这个问题,以后为孩子们减轻负担。

关于上述这几个在街头采访中提到的问题,可能会有许多年轻人觉得很丧,并下意识地辩驳道,我连自己的未来都看不到,还需要考虑什么养老吗?这活得也太累了吧?

但实际上,关于养老的思考却不是完全没有道理的。我们需要清楚,随着医学的进步和生活水平的提高,人均寿命也在不断地上涨中,香港地区现在的居民平均寿命就已经有84岁了。所以,你大概率地要做好活到90岁以上的准备。

这时候便有人想问了,长寿不是好事吗?这话没错,如果你有充足的资金和舒适的生活环境,这自然是件好事;但如果你没有这些,你就得像现在的日本和香港,好多七八十岁的老人家还要在外面找工作,和年轻人竞争上岗。

所以,在你退休之前,你需要努力地赚取到可以满足家庭支出、房产支出、日常支出等一系列的生活开支,来保障自己退休之后的基本生活。同时,你更需要直面并且认真地思考如何养老这一犀利问题。

我国主要的养老方式就是居家养老和社会化养老两大类。居家养老是主流,在农村尤其普遍。中国社科院社会学所研究员唐钧认为,居家养老完整的表述,应是在社会服务和社区支持下的居家养老,但如果人到了严重不能自理或者完全不能自理的时候,建议去养老院比较保险。

归根究底,即便养老的方式有所不同,但提前所需做的准备以及筹备都是必不可少的。

养老投资不能临时抱佛脚

提起养老投资,首先需要明确的一点便是,这毫无疑问是一场持久战,绝对不是什么可以“临时抱佛脚”的事情。毕竟,如果想要在退休之后维持不错的生活,高额的养老资金是跑不了的。那么,具体又需要多少钱呢?

已知养老金替代率=退休人员平均养老金÷退休前平均工资,且国际劳工组织建议养老金替代率大于70%,方可维持退休前的生活水平。

那么,假设你眼下当月的收入为1万元,每年工资涨幅5%,通货膨胀率每年2.5%,同时预计65岁退休,平均寿命80岁,假设退休时的社保替代率为40%,个人投资实现养老替代率30%,那么便可列数据图表1,大家可以大致地对号入座一下。

猛地一看,表格中的数字似乎是一笔距离我们极远的高额数字,养老的问题也变得棘手了起来。那么,就会有人想要问了,为了退休之后能有一定的保障,我们现在每个月都在缴纳社保和企业年金,可以靠退休金来养老吗?

理想看起来很丰满,现实却意外的骨感。

目前来看,我国的基本养老保险基金收入是严重依赖财政补贴的,且正呈现着逐年下落的趋势。企业年金方面的情况同样不容乐观,企业年金主要集中在大中型企业和发达地区,民营企业和中小型企业的参与意愿普遍较低。同时,我国的城镇职工养老保险替代率也从90年代的70%-80%下降到了目前的40%-45%,已显著低于国际警戒线55%的最低标准。

由此可见,如果只是想依靠退休金养老的话,退休之后的生活质量恐怕堪忧。

80后90后如何体面地老去

去年9月,富达国际和支付宝理财平台所联合发表的一份报告中显示,中国居民的养老意识已连续3年持续提高。

在年轻一代(18-34岁)即“85后”中,有51%的受访者说他们已经开始储蓄,这一比例高于2019年的48%和2018年的44%;而在尚未开始进行养老储蓄/投资的年轻一代中,超过一半的受访者是因为收入不足,另外有24%的人归因于储蓄/投资相关知识。

相关数据预测,2050年,60岁以上的老年人口将达到4.87亿,占总人口的三分之一。那对于普通70后、80后、90后来说,在人口老龄化加剧的这个时代,如何保障自己的老年生活呢?2050年,正值80后、90后刚刚退休,那时,我们要如何体面的老去?

首先,靠国家建立完善的养老体系,这是基础的选项,却还远远不够。

其次,提前积累财富,为养老做准备。

再次,将来靠自己的儿女赚钱给自己养老。

在这个人口老龄化加剧的时代,在年轻的时候拿出一部分资金,用于自己的养老保障,可能是最实际、最可行的办法。

一是保障类产品。包括疾病、医疗、寿险等,以其对生命、健康独特的经济损失补偿功能,仍是资产配置时所需考虑的重要组成部分;

二是年金型产品。年金保险搭配万能保险的组合,既提供保证利益,又能够通过万能结算利率,享受长期经济发展成果,是目前进行长期资产配置的较好选择。

除此之外,买房养老、养老金投资、养老需要多少钱等内容,同样需要引起我们的关注。

本刊综合鲁国平、国泰基金、人民网等内容整理