房地产价格对商业银行贷款损失拨备的影响

2021-04-19肖颖

肖颖

摘要:本文基于长三角地区2010-2018年共51家城市商业银行和农村商业银行的数据,研究分析房地产价格的上涨对商业银行贷款损失拨备的影响。研究发现,在房地产价格上涨时,商业银行会计提更多的贷款损失拨备,且住宅商品房价格的上涨对商业银行贷款损失拨备影响更大。进一步研究发现,在房价上涨时,规模越小、经营业绩越差的商业银行会倾向于计提更多的贷款损失拨备。本文的研究对商业银行在房地产价格上涨时通过计提贷款损失拨备等手段来防范信贷风险和经营风险有着一定的参考价值。

关键词:房地产价格波动 贷款损失拨备 风险防范 长三角地区

一、 引言

从2003年开始,我国房地产市场进入了高速发展阶段,房价逐渐超过居民收入的承受水平。根据《中国房地产统计年鉴》,2018年我国商品房平均销售价格为8726元/平方米,相较于2009年上涨了197.00%,其中住宅类商品房平均销售价格为8553元/平方米,相较于2009年上涨了204.16%。银行信贷是我国房地产行业的主要筹资方式,作为银行信贷的重要指标,贷款损失拨备揭示了银行和贷款方的信息不对称程度,是衡量银行业绩最重要的指标,对银行的信贷风险可以起到有效防范的作用(Beatty和Liao,2014)。2011年7月,银监会发布《商业银行贷款损失拨备管理办法》,规定商业银行的贷款拨备率应不低于2.5%,拨备覆盖率应不低于150%。因此,本文從风险防范的角度选取了2010-2018年长三角地区①51家商业银行的面板数据来分析房价上涨对银行贷款损失拨备的影响。

本文的结构安排如下:第二部分是文献综述,第三部分是研究设计和描述性统计分析,第四部分是实证分析,第五部分是本文的主要结论。

二、文献综述

学者们对我国房地产价格波动因素的研究主要从两个方面展开:在宏观层面上,张世涵(2018)总结发现,经济发展、居民收入、人口、城镇化、产业结构、利率水平以及政策等因素都会影响房地产价格波动;在微观层面上,张世涵(2018)总结发现,土地价格、税收、建安成本和房屋供给等微观因素对房地产价格波动影响显著。而房地产价格的上涨也同样会影响到宏观经济的发展。原鹏飞和魏巍贤(2010)研究发现,在宏观经济方面,我国各行业的总产出和房价波动的方向基本一致;对经济部门而言,房价的上涨或下跌都会导致居民收入的下降,但政府和企业的收入变动方向与房价波动方向一致。

作为房地产行业的主要筹资渠道,商业银行信贷与房地产价格之间存在相互影响关系(段忠东等,2007)。在房价持续高涨时期,银行房地产贷款规模的扩大显著影响房价,此影响甚至超过贷款利率的影响(秦岭和姚一旻,2012)。李健飞和史晨昱(2005)研究发现,银行自身对经济前景和房地产行业的信心,房地产贷款在银行贷款中的比重不断加大,使得房地产价格的波动会显著影响银行信贷。

不良贷款率和贷款损失拨备是银行信贷的两个重要指标。在Beatty和Liao(2014)的研究中,根据美国商业银行(2005-2012)的样本,贷款损失拨备本期计提应该占银行本期会计应计的56%才能够有效防范商业银行的信贷风险。随着房地产价格的上涨,商业银行的不良贷款率会下降,但贷款损失拨备相反会增加(梁琪和郭娜,2011)。而我国商业银行的贷款损失拨备并不是顺周期性的,而是逆周期性的(李嵩然和马德功,2015)。由于目前我国的房地产市场存在较大的泡沫成分,陈宏广(2017)构建了房地产市场的金融预警指标体系,通过实证分析得出目前我国极有可能面临着较大的金融风险。

综合国内外学者的研究成果,本文将从风险防范角度深入研究贷款损失拨备这一银行信贷的重要指标在房地产价格波动时对银行绩效的影响。且将研究重点放在长三角地区,来分析房地产价格对银行贷款拨备的影响。

三、研究设计与描述性统计

本文选取长三角地区的城市商业银行和农村商业银行,同时包括上市和非上市商业银行。共搜集到51家商业银行从2010年到2018年共计459条样本数据,占长三角地区城商行和农商行总数的65.38%,其中城商行17家,农商行34家。商业银行的财务数据来自于Wind金融终端,房地产数据来自于《中国房地产统计年鉴》。对本文所要研究的长三角地区而言,年鉴中摘录的长三角地区大中城市有5个,分别是上海、南京、杭州、宁波和合肥。

本文使用面板模型来分析房地产价格对商业银行贷款损失拨备的影响,具体的模型形式如下:

被解释变量为商业银行的贷款拨备率(贷款损失拨备计提余额/贷款余额)。解释变量代表各类商品房以2009年为基期的销售价格的增长率,作为房地产销售价格增长率的平方项。若显著不为0,说明房地产价格与商业银行贷款拨备率之间是非线性关系。本文按照《中国房地产统计年鉴》将房地产分为商品房(PComme)、住宅商品房(PReside)、办公楼(POffic)、商业营业用房(POperat)以及其他商品房(POthers)。控制变量包括总资本(Asset)、资本充足率(Capital)、不良贷款率(Nplrat)、贷款总额与总资产之比(Loan)、资产负债率(Liab)、资产收益率(ROA)和各省市GDP同比增长率(GDP)。

对所有主要的变量进行统计分析,贷款拨备率的均值为3.9%,对比银监会2011年7月颁布的《商业银行贷款损失拨备管理办法》中规定的2.5%,这说明大部分商业银行的计提符合要求。同时,本文选取的样本在资产总额上差距较大,资产总额的中位数是5.29百亿元,均值为14.24百亿元。

四、实证结果

面板单位根检验结果表明,主要变量在5%显著性水平上不存在单位根。通过Hausman检验,本文选取固定效应模型。

总体回归结果见表1。模型(1)显示了商品房销售价格增长率对贷款拨备率的影响, PPrice和PPrice2的回归系数分别是0.012和-0.0002,在5%的水平上均是显著的。模型(2)显示了住宅商品房销售价格增长率对贷款拨备率的影响,PPrice和PPrice2的回归系数分别是0.011和-0.0002,在1%的水平上均是显著的。模型(3)系数并不显著。模型(4)和(5)影响系数相对模型(1)和(2)较小。结果显示,商品房销售价格的上涨会使得商业银行计提更多的贷款损失拨备,且这种影响是非线性的。住宅类商品房销售价格的上涨对商业银行贷款拨备率的影响要高于其他类型商品房。这一结论和实际情况其实是一致的,2018年我国住宅类商品房的销售额是154.14百亿元,占商品房销售总额的70.24%。

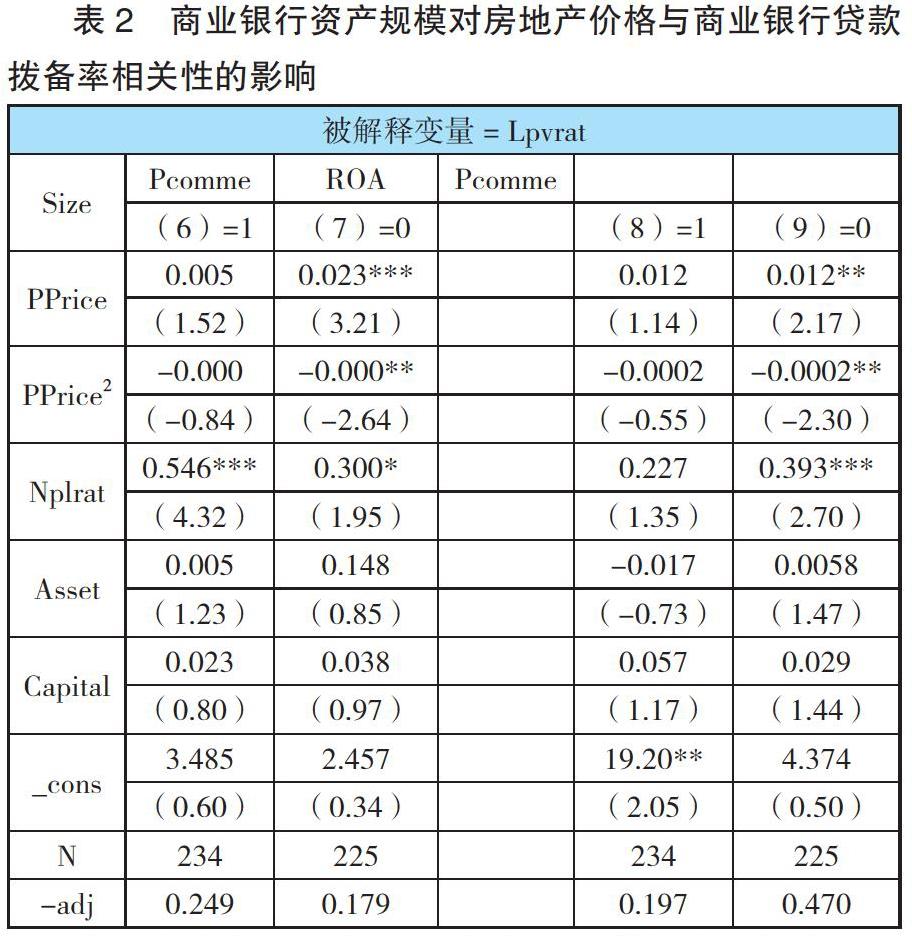

对银行按规模进行分类②,大银行记为“1”(Size5.29百亿元),小银行记为“0”(Size<5.29百亿元)。这里只采用商品房销售价格做解释变量,结果见表2中的模型(6)和(7)。大银行PPrice的系数是0.005,在10%水平下不显著;小银行的PPrice的系数是0.023,在1%的水平下是显著的。说明在房地产价格上涨时,小银行会选择计提更多的贷款损失拨备,与之前的设想一致,小银行在抵御风险方面相对较弱,需要更多的风险准备金来抵御风险。

为了明确商业银行是否存在平滑利润这一行为,用ROA代表商业银行的经营业绩情况③,业绩好的银行记为“1”(ROA1.04%),业绩较差的银行记为“0”(ROA<1.04%)。这里只采用商品房销售价格做解释变量,具体回归结果见表2。模型(8)PPrice的系数是0.012,在10%的水平下并不显著,模型(9)PPrice的系数是0.012,在5% 的水平下是显著的,这一结果说明,经营业绩较差的商业银行在房价上涨时会计提更多的贷款损失拨备以防范风险,而不是平滑利润。

本文采用房地产价格的滞后一期的值来代表当期的房地产价格进行上述回归以检验模型的内生性问题。总体面板回归和分样本面板回归与之前结论一致。

五、结 论

通过回归分析,本文得出随着房地产价格的上涨,商业银行会计提更多的贷款损失拨备,提高贷款拨备率。其中,住宅商品房销售价格的上涨对商业银行计提贷款损失拨备的影响最大,主要是因为住宅商品房在商品房市场上占据着较大的市场份额,其价格的波动会较大程度影响银行信贷情况;小银行在商品房价格上涨时会倾向于计提更多的贷款损失拨备,这与理论分析是一致的;经营业绩较差的银行在房价上涨时会倾向于计提更多的贷款损失拨备,并不能证明银行计提贷款损失拨备是为了平滑利润。

本文对于防范由房地产价格波动带来的金融风险有着积极的意义。贷款损失拨备既是商业银行应对不良贷款的防线,又是管控风险的工具。城市商业银行需要合理计提贷款损失拨备来应对金融不稳定性引发的金融风险。同时,政府应进一步完善监管政策,商业银行的监管政策需依据不同地区房地产调控政策以及当地的房地产价格进行调整,以防范商业银行的经营风险。

注释:

①根据2010年12月发布的《长江三角洲地区区域规划》,长三角地区包括江苏省、浙江省、安徽省和上海市。

② 样本银行中资产总额的中位数是5.29百亿元。

③样本银行的ROA中位数等于1.04%.

参考文献:

[1]Anne Beatty,Scott Liao.Financial accounting in the banking industry:A review of the empirical literature.Journal of Accounting and Economics,2014,58(2-3).

[2] 张世涵.宏观因素对我国房地产价格影响分析[J].中国房地产,2018(24):38-50.

[3]原鹏飞,魏巍贤.房地产价格波动的宏观经济及部门经济影响——基于可计算一般均衡模型的定量分析[J].数量经济技术经济研究,2010,27(05):88-103.

[4]李嵩然,马德功.贷款损失准备、银行信贷行为与经济周期——来自我国不同类型商业银行的经验证据[J].山西财经大学学报,2015,37(11):41-50.

[5]秦岭,姚一旻.我国银行信贷与房地产价格关系研究[J].经济社会体制比较,2012(02):188-202.

[6]段忠东,曾令华,黄泽先.房地产价格波动与银行信贷增长的实证研究[J].金融论坛,2007(02):40-45.

[7]李健飞,史晨昱.我國银行信贷对房地产价格波动的影响[J].上海财经大学学报,2005(02):26-32.

[8]梁琪,郭娜.我国房地产价格与银行绩效——基于省际面板数据的实证研究[J].国际金融研究,2011(09):90-96.

[9]祝继高,李天时,尤可畅.房地产价格波动与商业银行贷款损失准备——基于中国城市商业银行的实证研究[J].金融研究,2017(09):83-98.

[10]陆宏广.我国房地产泡沫与金融风险研究[D].江西财经大学,2017.

作者单位:东南大学经济管理学院