基于spss因子分析法的贵州茅台企业绩效评析

2021-04-19芮林仁吴燕博计承杰

芮林仁 吴燕博 计承杰

摘要:近年来,贵州茅台作为高端白酒的“明星企业”,其影响力和品牌资源都十分强大,而探讨企业绩效与以往有何不同、未来该如何发展以提升财务绩效就显得尤为重要。本文通过构建贵州茅台企业绩效评析指标体系,通过spss21.0进行因子分析计算因子得分并进行综合分析,为贵州茅台未来发展提出建议。

关键词:贵州茅台 企业绩效 因子分析

一、引言

中国人自古以来就有爱饮酒的习惯,可谓是无酒不成礼、无酒不成欢、无酒不开怀、无酒不见情。中国的白酒业也异常发达,竞争异常激烈。近年来,白酒作为食品工业的重要组成部分,其产值、产量、销售收入增长较快。贵州茅台作为高端白酒的“明星企业”,它的影响力和品牌资源都十分强大,占据着白酒市场很大的销售收入。但是自2012年我国开始实行“三公消费”限制政策后,贵州茅台酒等高端白酒业都受到了一定的冲击。贵州茅台在这种大环境下,财务绩效与以往有何不同,未来又该怎么发展提升自身的财务绩效?值得探讨。因为企业未来的发展能力一般与财务绩效的高低是紧密相连的,良好的财务状况是企业长久发展的基石[1]。本文拟通过构建贵州茅台财务指标体系,进一步探索影响贵州茅台财务绩效的影响因素,通过spss21.0进行因子分析,为贵州茅台未来发展提出建议。

二、财务绩效指标的因子分析

(一)数据来源

本文主要从财务角度探讨贵州茅台股份有限公司关于绩效评价相关的设计。所选用数据来源于锐思股票数据库中的财务数据库,在排除财务数据残缺以及财务比率有异常的年份后,选取贵州茅台股份有限公司2017年1月1日至2020年9月30日划分总计15个截止日期所得的财务数据作为研究样本,基于spss21.0来进行因子分析,研讨贵州茅台股份有限公司财务绩效。

(二)财务绩效指标选取

一般而言,如果只从单一的角度来衡量企业财务绩效的话必然存有一定的缺陷,本文在体系构建上从获利能力、偿债能力、成长能力、营运能力四个维度来衡量财务绩效,分别用每股收益(X1)为净利润/总股数、净资产收益率(X2)为净利润/平均净资产、流动比率(X3)为流动资产/流动负债、净资产负债率(X4)为负债总额/净资产总额、每股收益增长率(X5)为本上期每股收益差/上期每股收益、营业收入增长率(X6)为本上期营业收入差/上期营业收入、存货周转率(X7)为销售成本/存货平均余额以及总资产周转率(X8)为销售收入/平均资产总额等8个指标来判定财务绩效。

(三)因子分析

因子分析的核心原理是用较少的因子反映较多的信息[2],以达到降低问题的复杂程度, 在此基础上分析研究原变量间的相互关系。基本操作步骤是:第一,进行数据标准化处理即进行描述性统计分析,以在较少误差的情况下对于各个变量进行比较分析,最常用方法就是Z-score法;第二,进行适用性分析,包括相关性检验,巴特利特球度检验以及KMO检验,以及计算相应变量共同度来衡量因子分析效果和来测试数据选取是否合适;第三,提取公因子即进行因子提取;第四,进行因子命名即旋转并计算旋转前后的因子载荷矩阵;第五,计算取得的公因子得分并算出因子分析模型以及求解公因子综合得分并进行排序分析。

1.数据标准化处理。对于数据进行无量纲化处理,即对于贵州茅台股份有限公司所取得的财务绩效指标进行描述性统计分析。同时可以看出存货周转率以及总资产周转率的均值是小于1的,说明2017—2020年間营运能力总体不算是很好,但是流动比率的均值是大于1的,所以在这四年间总体而言,偿债能力是不错的。而且营业收入增长率在2017年至2020年极大值和极小值之间倍数相差了将近6倍,这表明贵州茅台在2017年至2020年营业收入增长的差距比价明显。

2.相关性检验分析。相关性检验分析主要是衡量所选取变量之间的相关关系。每股收益与净资产收益率的相关系数为0.895,存货周转率与每股收益的相关系数为0.932,净资产周转率与存货周转率的相关系数为0.993,每股收入增长率与营业收入增长率的相关系数为0.939,这些相关系数都接近于1,说明选取的研究变量之间相关性较强,进一步表明选用的财务绩效数据是适用的。

3.KMO检验分析和巴特利特(Bartlett's)球度检验。在进行因子分析前要进行适用性检验[3]。首先进行巴特利球度检验和KMO检验分析,一般而言,是否通过巴特利球度检验的标准就是看sig.值是否小于1%,以及近似卡方值是否比较大。sig.值为0.000,小于0.01,说明差异性显著, 符合因子分析的一般要求。而且近似卡方值为185.197是比较大的,因此说明贵州茅台各项财务绩效指标之间是存有显著的相关关系,这就通过了巴特利特球度检验测试,说明选取的研究样本数据适合采纳因子分析法进行分析研究。KMO检验主要是用于比较变量之间的偏相关系数以及简单相关系数,一般而言,是否通过KMO检验的标准就是看KMO值的大小,如果KMO值大于0.9,表明数据选取非常合适;如果KMO值大于0.8小于0.9,说明数据选取合适;如果KMO值大于0.6小于0.8,说明数据选取一般,尚可接受;如果KMO值大于0.5小于0.6,表明样本数据选取不太合适;如果KMO值是小于0.5,说明数据选取极其不合适。KMO值为0.638,说明贵州茅台各项财务绩效指标的选取在接受范围之内,通过了KMO检验测试。因此,总体而言,所选取的财务绩效数据比较适合采用因子分析方法来进行研究。

4.变量共同度分析检验。变量共同度主要是衡量因子分析效果的重要依据,通过分析可以得知财务绩效指标初始共同度都为1.000,而用主成分分析法提取公因子的共同度都接近于1,说明提取的公因子能够很好地反映原有变量的大部分信息,即表明选用主成分分析法来提取出公因子的方法是适用的。

5.主成分提取公因子。主成分提取公因子即将原来的变量提取成少数几个公因子是因子分析的关键所在,而最重要的就是确定提取公因子的数量。 第一,根据因子的累计方差贡献率来确定提取公因子的数量,可以看出提取的两个公因子的方差贡献率分别为45.575%和38.760%,累积贡献率达到84.335%,表明通过主成分分析法提取出两个公因子是正确的,说明提取出的这两个公因子能较好地反映大部分财务指标。第二,根据因子的特征根来确定提取公因子的数量,一般可以通过绘制特征值的碎石图从而观察碎石图来确定公因子数量。因为第一个特征值比较和第二个特征值比较大,说明从第三个公因子开始就可以抛弃,表明选取前两个公因子来反映大部分财务绩效指标的做法是正确的。此外,前两个公因子的初始特征值一个为3.646,另一个为3.101,都大于1,因为这是公因子数量提取的前提条件[4]。

6.公因子命名解释。通过观察公因子载荷矩来判断公因子是否具有命名的解释性[5]。一般未经旋转得到的公因子载荷矩阵对于公因子的命名解释一般比较模糊,而一般消除模糊性所采用的方法就是采用最大方差法对于成分矩阵实行正交旋转。通过分析可以看出第一个公因子在每股收益增长率(0.800)、营业收入增长率(0.913)上表现出较高的载荷值,又因为每股收益增长率和营业收入增长率这两项财务指标表述贵州茅台股份有限公司的成长能力,所以将第一个公因子命名为成长因子。同时可以看出第二个公因子在每股收益(0.957)、净资产收益率(0.971)上表现出较强的载荷值,又因为每股收益和净资产收益率这两项财务指标反映贵州茅台股份有限公司的获利能力,所以将第二个公因子解释为获利因子[6]。

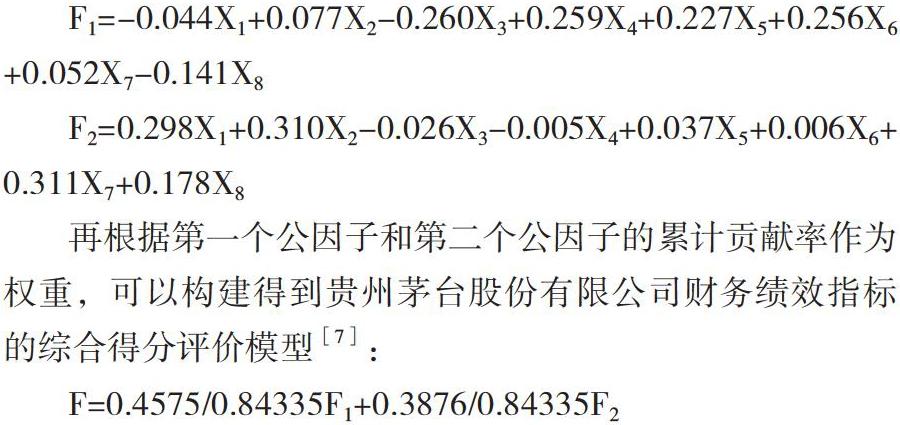

7.计算因子得分。因子得分即因子分析的最终体现,通过计算因子得分可以了解选取的8个财务指标在提取的2个公因子中的得分情况,并根据结果来分析每一个指标在公因子中所体现出的财务绩效水平。若是用F1表示第一个公因子得分,F2表示第二个公因子得分,F表示综合得分,可以得到以下两个模型:

F1=-0.044X1+0.077X2-0.260X3+0.259X4+0.227X5+0.256X6+0.052X7-0.141X8

F2=0.298X1+0.310X2-0.026X3-0.005X4+0.037X5+0.006X6+0.311X7+0.178X8

再根据第一个公因子和第二个公因子的累计贡献率作为权重,可以构建得到贵州茅台股份有限公司财务绩效指标的综合得分评价模型[7]:

F=0.4575/0.84335F1+0.3876/0.84335F2

再根据上述两个模型以及此模型计算公因子得分以及综合得分[8]。

三、财务绩效综合评价与分析

第一,根据因子分析抽取出的两个公因子获利因子以及成长因子,可以了解到对于贵州茅台股份有限公司财务绩效影响程度最大的能力就是成长能力。F1的贡献率45.575%,所以对于贵州茅台股份有限公司财务绩效亟需研究的就是成长能力这一方面。F1的最高得分为1.72591787,截止日期为2020年9月30日,这说明在这个时间截点,贵州茅台成长能力达到最大化且相较于前两个季度截止日期高出许多。企业的每股收益增长率和营业收入增长率达到最大化,这是因为一季度产品滞销严重,所以每股收益增长率以及营业收入增长率比较低,不过在二季度国内消费市场得到一定好转,以贵州茅台为主的白酒企业得到一定恢复,所以企业逐渐恢复健康成长,直到在9月30日达到最高点。综合来看,虽然贵州茅台成长能力在第一季度遭遇一定衰弱,但是经过市场缓解以及企业集团有效管控,成长能力逐渐增强。

第二,根据因子分析抽取出的两个公因子获利因子以及成长因子,可以了解到对于贵州茅台股份有限公司财务绩效影响程度较大的能力就是获利能力。F2的最低分为-1.69711712,截止日期为2020年3月31日,然后继续观察截止日期为2020年6月30日和截止日期为9月30日的F2得分,可以看出得分慢慢增高,这也进一步证实了贵州茅台股份有限公司获利能力的降低,但是随着市场逐渐好转,贵州茅台在2020年后两个季度获利能力有所增加。

第三,综合来说,根据表4的F综合得分可知,贵州茅台股份有限公司整体财务绩效还算比较平稳,在2017年1月1日至2020年9月30日间,15个截止日期综合得分中的正向得分与负向得分比例几乎是一半对一半,所以整体发展还是较为平稳,虽说有的季度得分比较低,但是一个企业的财务能力会随着各方面能力的提高而有所改善,要从综合方面评价其企业绩效。

四、对策与建议

(一)充分抓住机遇,稳定企业成长获利能力

企业销售渠道应该加速转型,目前贵州茅台已经尝试布局电子商务、名人主播直播带货等多种方式打开新的销售渠道,力求减轻不利影响。但贵州茅台一直以线下零售的形式打开市场,缺少“新零售”经验。应积极探索互联网销售模式,跳出单一销售的思维局限,利用自身知名度的优势,依托企业文化,拓展多元有效的营销模式,吸引消费者的注意,提高消费者的消费体验,稳定企业获利能力。

(二)深化内部组织改革,优化企业财务管理

白酒作为高酒精浓度产品,同质性与可替代性极高,竞争日益激烈,在新一批白酒企业快速崛起抢占市场后,目前白酒市场出现茅台一家独大,汾酒、古井贡、口子窖等白酒企业分割市场的“一超多强”的局面。在外部市场壁垒还无法轻易打破的情况下,修炼企业“内力”至关重要。不能仅仅依靠管理者自身人格魅力的“人治”,更需要有健全的管理制度,形成常态化建设管理机制。

(三)提高企业责任感,增強竞争能力

在国际经济衰退和国内新常态化的背景下,消费者的消费理念更趋于理性,昂贵的商品会让更多消费者知难而退,特别是目前茅台的下游销售商经常创造出奇货可居的现象,导致销量减少。贵州茅台应从两个方面着手:一是客户责任方面,对经销商渠道进行管控,确保贸易公平,保证产品价格和质量,一起打击假冒伪劣产品,保障消费者权益,增加消费者产品黏性;二是产品责任方面,保障酿造环境的安全,注重水质、食品添加剂等加工安全,发展绿色环保经济,树立茅台产品安全性和环保的形象,给予消费者更好的消费体验,增强竞争力。

参考文献:

[1]李新月,朱家明.企业净资产收益率增长影响因素的计量分析——以贵州茅台为例[J].九江学院学报(自然科学版),2019,34(02):51-56.

[2]欧国良,吴刚,朱祥波.基于因子分析法的房地产企业财务风险预警研究[J].社会科学家,2018(09):56-63.

[3]向明,方舒.基于因子分析法下的医药行业财务绩效评价分析[J].湖北经济学院学报(人文社会科学版),2020,17(11):77-78+82.

[4]张维今,王安赢.基于因子分析法的零售业上市公司财务绩效评价[J].沈阳大学学报(社会科学版),2020,22(02):182-186+195.

[5]张向向.基于因子分析法的河南省城市旅游竞争力研究[J].商丘师范学院学报,2020,36(12):43-48.

[6]蒋昊,李昭华.基于因子分析法的白酒业上市公司经营业绩实证分析[J].赤峰学院学报(自然科学版),2015,31(02):55-57.

[7]李芳芳.基于因子分析法的德州市营商环境优化研究[J].洛阳师范学院学报,2020,39(09):58-62.

[8]方伟国,陈祖武,谢峰.新能源行业上市公司投资价值实证分析——基于改进的因子分析模型[J].长春工业大学学报,2019,40(06):617-624.

作者单位:芮林仁,安徽农业大学经济管理学院;吴燕博,澳大利亚Monash University;计承杰,安徽农业大学经济管理学院