非洲主要石油资源国财税条款对比研究

2021-04-17邓子渊

邓子渊

(中国石化集团国际石油勘探开发有限公司,北京 100083)

近几年来,美国联邦政府奉行“美国利益优先”原则,为防止中国在经济和科技方面赶超美国,美国国内“中美脱钩论”再度甚嚣尘上,这对中美两国经贸关系的健康发展产生极大危害。中美之间的战略博弈已无可避免,中国需要破除对美国任何不切实际的幻想,在竭尽全力避免中美关系进一步恶化的同时,做好与美国全面竞争和对抗的准备[1]。在此背景下,中国石油公司实施“走出去”的战略目标区须重新规划及定位,应尽可能避免在亲美或受美国制裁的区域进行大规模油气投资。与其他国家和地区相比,中国和非洲之间有着深厚的政治基础,且不受美国制裁,资金、物流和技术较易向非洲国家转移,非洲作为世界八大产油区之一,石油资源十分丰富,在当前全球低油价背景下迫切需要与当地国际石油公司进行技术、资金和人才等方面的合作。21世纪以来,随着中非合作论坛机制的形成和中非新型战略伙伴关系的确立,在非洲建立长期稳定的石油生产基地,不断加强中非石油产业合作是中国石油公司应对当前世界“百年未有之大变局”的最优战略选择之一。

1 非洲主要石油资源国

随着油气资源探明储量的快速增长,非洲被誉为“第二个中东地区”。2019年,非洲石油储量(SPE标准1P储量)1 258亿桶,占全球总储量的7.2%;原油产量840万桶/d,占全球日总产量的8.8%。其中,利比亚、尼日利亚、阿尔及利亚、安哥拉、南苏丹、埃及等前六大石油资源国占非洲总储量的89.3%,占非洲日总产量的84.1%。非洲前六大资源国在非洲乃至世界能源格局中都占有举足轻重的地位,是中国石油公司在非洲开展能源合作和从事石油天然气开发的重要国家和地区。

2 主要合同类型

从表1合同类型统计结果可知,非洲石油天然气勘探开发的合同类型主要为产品分成合同(production sharing contract,PSC),少数国家存在矿税制合同(tax systems contract)和风险服务合同(risk service contract,RSC),或者几种合同类型并存。其中,矿税制合同在非洲存在逐步向产品分成合同转换的趋势,如喀麦隆的法律规定矿税制合同延期应采用产品分成合同模式。因此,本文重点介绍非洲主要石油资源国产品分成合同中的财税条款,并以此为基础进行计算和对比研究。

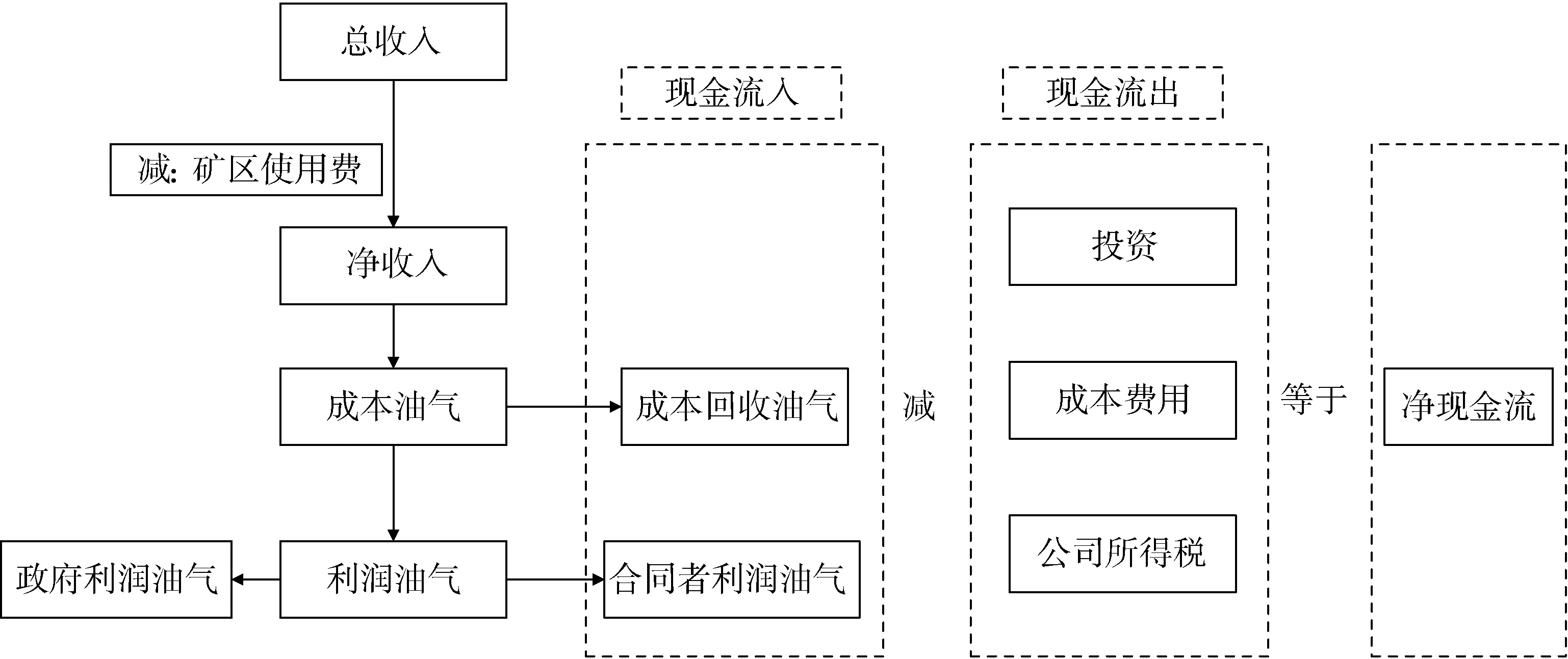

产品分成合同[2]是指资源国政府拥有矿产资源的所有权,非洲所在地国际石油公司通过投资、开发、生产的油气,首先上缴一定比例的矿区使用费,其次按照一定的比例上限回收投资和成本,最后的剩余利润在资源国政府和石油公司之间按照一定的比例分成。如果未获得商业开发资格,合同者承担前期所有的投入成本;如果进入开发阶段,非洲所在地国家石油公司一般会参股合资公司,并代表资源国政府参与经营、管理和监督。合同者的现金流等于成本回收与利润分成油气之和再扣除投资成本及公司所得税之后的净额。政府所得主要包括矿区使用费、政府利润分成、公司所得税等。

表1 非洲石油储量、产量及合同类型统计表Table 1 Statistical table of oil reserves,productionand contract types in African

图1 产品分成合同现金流流程图Fig.1 Product sharing contract cash flow chart

3 关键财税条款

本文重点介绍非洲前六大石油资源国产品分成合同中对合同者现金流影响较大的关键财税条款,主要包括矿区使用费、成本回收、利润分成、公司所得税四项。 为了便于计算和对比研究,签字费、生产贡金、培训费、社会发展费等金额较小的税费以及增值税、进口关税、分红预扣税等间接税直接计入投资成本中。

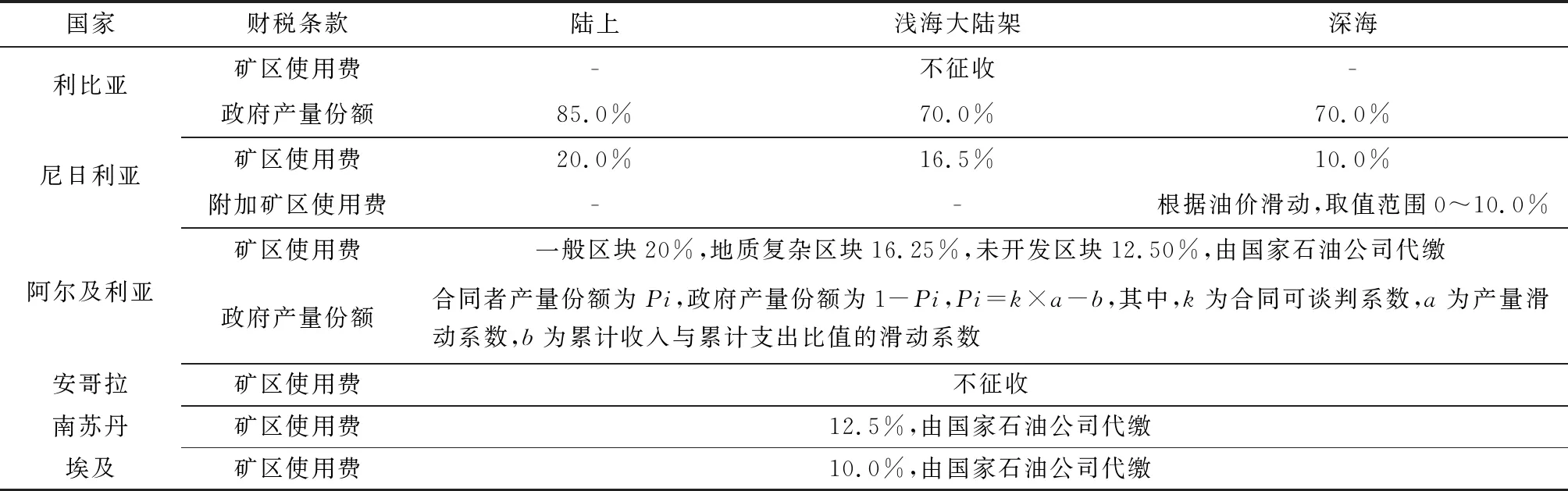

3.1 矿区使用费或政府产量份额

矿区使用费是矿产资源所有者对资源开采公司征收的特许权费,一般按照总产量或者总收入的一定比例征收。非洲矿区使用费的征收方式分为三类:第一类是不征收或由非洲所在地国家石油公司代缴矿区使用费(比如安哥拉、南苏丹、埃及);第二类是不征收或由非洲所在地国家石油公司代缴矿区使用费,但政府在总产量中直接获取一定比例的产量份额(如利比亚、阿尔及利亚),简称“政府产量份额”(state share of production),政府产量份额属于一种变相征收矿区使用费的方式,但政府在获得产量份额的同时需要承担一定比例的投资和成本;第三类是在征收矿区使用费的同时,再收取一定比例的附加矿区使用费(如尼日利亚)。

3.2 成本回收

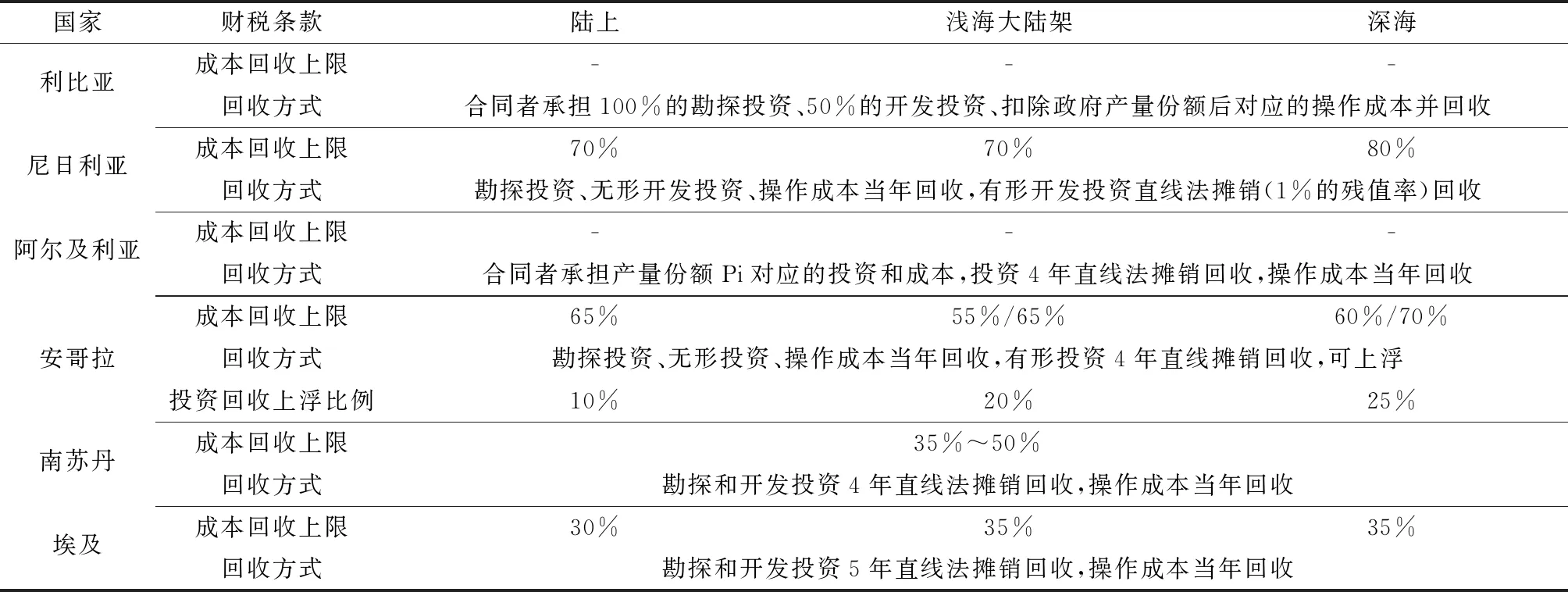

成本回收是产品分成合同中合同者回收前期投资和当期成本的重要方式,是合同者最主要的现金流入项之一。合同者在缴纳矿区使用费之后的净收入,可以按照一定的上限比例对前期的勘探开发投资和当期操作成本进行回收。一般情况下,投资按照一定的年限摊销回收,操作成本发生当年回收,未回收成本可以结转到下一年继续回收。成本回收上限决定成本回收池的大小,回收方式决定可回收成本的种类、顺序、金额和年限等。

在非洲,除利比亚和阿尔及利亚因征收政府产量份额,没有成本回收上限,其他国家均设置一定的成本回收上限,以确保政府获得一定比例的利润分成。其中,成本回收条款最为优惠的国家是安哥拉,主要体现在两个方面,一方面是如果成本在4~5年没有完全回收,成本回收上限可以上调;另一方面是投资可以上浮一定比例回收。

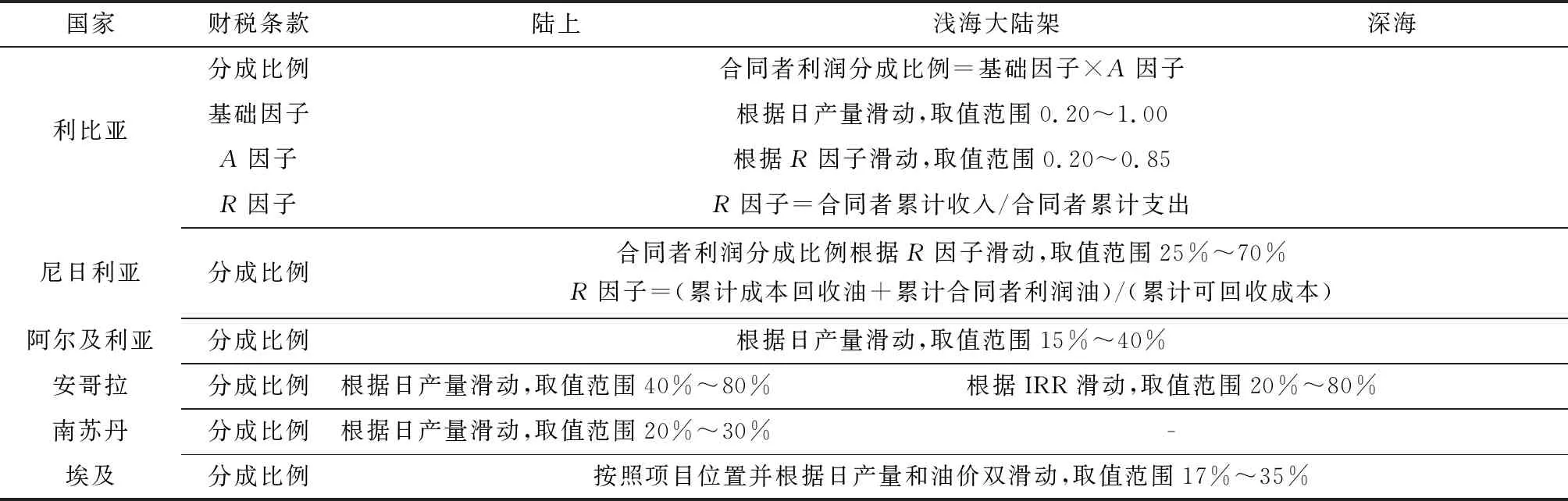

表2 非洲矿区使用费条款Table 2 Terms of royalty in Africa

表3 非洲成本回收条款Table 3 Cost recovery clause in Africa

3.3 利润分成

利润分成是指成本回收后剩余利润油气按照一定比例在政府和合同者之间进行分成。在非洲,合同者利润分成比例的确定有多种方式,一般参照不同的指标滑动确定,比如日产量、内含报酬率或者R因子(合同者累计收入与累计支出或累计可回收成本之比)等。随着油田的投产、开发,日产量、内含报酬率、R因子等指标逐步提高,政府利润分成比例也逐步增加。

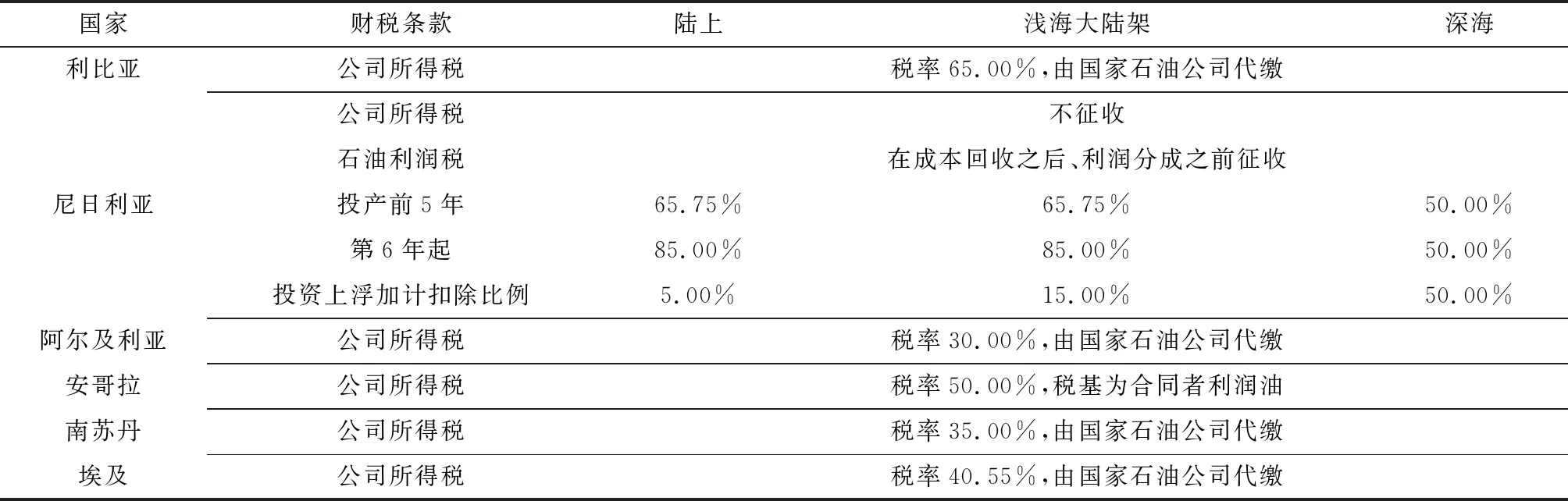

3.4 公司所得税

合同者利润分成需要按照一定比例缴纳所得税。在非洲,多数国家公司所得税由国家石油公司代缴(如利比亚、阿尔及利亚、南苏丹、埃及)。其中尼日利亚比较特殊,其虽不征收公司所得税,但是需要在利润分成之前缴纳石油利润税。石油利润税的税基是总收入扣除矿区使用费、操作成本、无形投资和有形投资摊销及其他税费后的剩余利润,其中有形投资可以按照一定比例上浮加计扣除。 石油利润税的税率根据区块位置和开发年限确定,一般投产前5年为65.75%,第6年起上调为85.00%。 尼日利亚较高的石油利润税使得剩余的可用于利润分成的油气大幅减少,较大程度地压缩了合同者的盈利水平。

表4 非洲合同者利润分成条款Table 4 Profit-sharing clause for African contractors

表5 非洲公司所得税条款Table 5 African corporate income tax clause

4 财税条款对比研究

4.1 评价方法

传统的财税研究对比方法中采用单一指标进行比较分析,主要包括快速直观法[3]、折现现金流法等。快速直观法是指通过计算政府所得(主要包括矿区使用费、政府利润分成、公司所得税)占总收入的比例,比较资源国财税的优劣,政府所得比例越低,表明资源国财税条款越优惠。快速直观法的缺陷是只采用政府所得单一评价指标,评价结果往往不能全面反映资源国财税条款的优劣。折现现金流法是指通过经济评价模型按照一定的折现率计算合同者现金净流入的现值暨净现值、内含报酬率、投资收益率等指标,净现值、内含报酬率或者投资收益率越高,表明资源国财税条款越优惠。折现现金流法的缺陷是净现值、内含报酬率、投资收益率不同指标可能会产生不一致的评价结果,多种评价指标易产生歧异,如出现一个方案原始投资额低、净现值小,而内含报酬率较高,而另一方案原始投资额高,净现值大,内含报酬率较低的现象[4]。

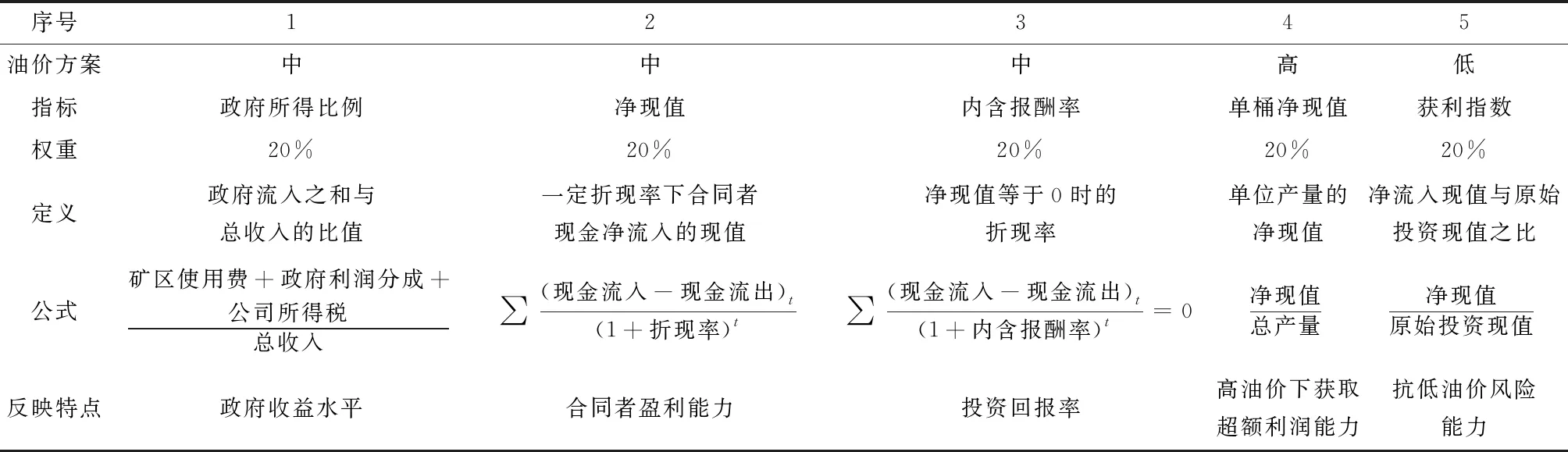

为了解决以上问题,以统计学的基本方法——综合指数法[5]为基础,结合产品分成合同的特点,将综合指数法与折现现金流法相结合,融合各项指标综合评价资源国财税条款,创造性地总结出综合指标法。综合指标法的基本原理和主要步骤:①选取资源国政府和合同者不同的经济评价指标;②采用经济评价模型,用折现现金流法计算各项经济指标,并将计算结果进行量纲归一化处理;③赋予每项经济指标一定的权重;④对各项个体经济指标加权平均计算出经济评价综合得分;⑤按照综合得分大小对各个国家财税条款排序。其计算公式见式(1)。

(1)

4.2 指标选取

指标及其权重选取对综合指标法的评价结果尤为重要,需要综合考虑油价高低、项目收益、政府所得等各项影响因素,本次评价选取以下五项指标:前三项指标为基础油价(60美元/桶)方案下的政府所得比例、净现值、内含报酬率,主要反映正常油价水平下公司的获利能力;第四项为高油价(80美元/桶)方案下的单桶净现值,主要反映在高油价下,每生产一桶油获取超额利润的能力;第五项为低油价(40美元/桶)方案下的获利指数,主要反映抗低油价风险能力。 五项指标的每项权重均为20%,合计100%,可以综合反映各国财税条款在不同情形下的优劣。

表6 综合指数法的指标选取Table 6 Selection of indicators for the comprehensive indicators method

4.3 综合比选排队

采用相同的产量、投资和成本作为基本假设条件,选取浅海大陆架区块下的各国财税条款的平均值,确保计算和对比基础的一致性。

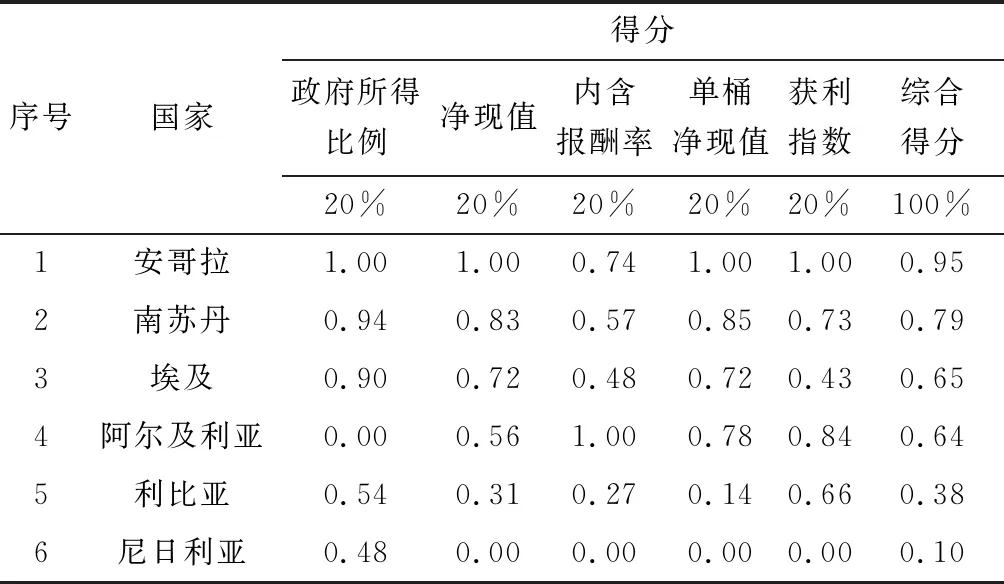

计算结果表明(表7),非洲主要资源国的石油财税条款排名从高到低依次为安哥拉、南苏丹、埃及、阿尔及利亚、利比亚、尼日利亚。其中,安哥拉综合得分最高,主要原因是既没有政府产量份额,也不征收矿区使用费,且投资可以按照一定的比例上浮加计回收;南苏丹、埃及综合得分次之,主要原因是其既不征收矿区使用费,也不征收公司所得税;尼日利亚综合得分最低,主要原因是不仅征收较高的矿区使用费,而且在利润油分成之前征收较高的石油利润税。

5 结论与启示

非洲主要石油资源国的合同模式为产品分成制,在各国财税条款对比方法选取上,综合指标法综合考虑了油价高低、项目收益、政府所得等各项影响因素,既克服了单一指标法下快速直观法对比的缺陷,又解决了折现现金流法不同指标评价结果冲突的问题,综合反映了各国财税条款在不同油价情形下投资项目的盈利能力、获取超额回报能力以及低油价下的保本能力。因此,综合指标法更能真实反映各国财税条款在不同情形下的优劣程度。

表7 综合指标法下各国财税综合得分Table 7 Score of fiscal and tax terms of countries incomprehensive indicators method

综合指标法的评价结果表明,在非洲主要资源国中安哥拉、南苏丹、埃及的财税条款最为优惠,建议中国石油公司在非洲能源战略布局和从事石油天然气开发中,若考虑财税条款,可以优先考虑安哥拉、南苏丹和埃及的区块项目;尼日利亚和利比亚的财税条款较差,建议中国公司谨慎投资,或研究吸收上述三国财税条款的优点,积极与所在国政府石油管理部门开展合同谈判,争取较好的财税进入条件。