后疫情时代全球石油供需格局研究

2021-04-15陈其慎于汶加陈升立邢佳韵郑国栋

龙 涛, 陈其慎, 陈 程, 于汶加, 陈升立, 邢佳韵,郑国栋, 王 琨, 张 硕

1)中国地质科学院矿产资源研究所, 北京 100037; 2)中国地质科学院地质力学研究所, 北京 100081;3)浙江省第七地质大队, 浙江丽水 323000; 4)中国地质大学(北京), 北京 100083

2020年年初, 全球遭遇了近百年来最严重的公共卫生事件——新冠肺炎疫情。为防止疫情扩散,全球主要国家和地区陆续采取严格的隔离措施, 出行受限, 经济发展停滞, 全球石油需求受到重创。与此同时, 以沙特阿拉伯为首的欧佩克国家与俄罗斯等非欧佩克国家组成的“维也纳减产联盟”谈判破裂, 随后沙特阿拉伯以超低价格向欧洲、美国及远东等海外地区出售石油, 沙特阿拉伯与俄罗斯石油价格战正式打响。受新冠肺炎疫情肆虐和减产协议谈判破裂双重因素影响, 国际原油价格断崖式下跌, 其中 WTI(美国西德克萨斯轻质原油)原油在4月20日降到 -37.63 USD/bbl, 创造了历史记录。5月以来, 随着全球疫情逐渐得到控制, 主要国家和地区经济重启, 全球石油需求开始缓慢复苏, 国际原油价格开始恢复到40 USD/bbl以上。长远来看,疫情终将得到控制, 关注后疫情时代全球石油市场变化趋势, 对保障国家能源安全乃至国家安全具有极为重要的意义。

疫情发生以来, 业内大量专家和学者关注疫情对全球石油市场的影响, 例如, 萧河(2020)撰文指出受疫情影响, 2020年全球石油需求将同比下降9%; 隋晓影(2020)指出新冠肺炎疫情给当前及未来石油消费带来“质”的变化, 很可能有一部分汽油、柴油或是航空煤油会永远从油品需求总量上消失,全球石油消费可能很难再恢复到疫情前的水平; 王佩(2020)认为后疫情时代的全球经济复苏漫长而艰难, 国际政治经济格局和地缘格局或发生重要变化,远程办公等新形式可能使石油需求峰值提前到来;单卫国等(2020)认为疫情发展成为影响未来能源需求变化的最重要因素; 舟丹(2020)指出疫情对全球石油需求造成负面冲击, 并通过影响地缘政治格局而增加石油市场的不确定性; 石洪宇(2020)认为欧美等主要经济体经济指标出现好转, 欧洲、亚太等地区疫情好转提振石油需求, 但美国疫情依然严重,后期石油需求恢复速度可能不及预期; 柯晓明(2020)认为新冠疫情之后, 全球经济复苏缓慢且充满不确定性, “十四五”期间全球石油需求每年的增量将缓慢。尽管业内已发表了大量的文章探讨了疫情对全球石油市场的影响, 但更多的是对当前及未来两三年的总结和展望, 缺乏对后疫情时代我国和全球石油供需市场中长期的分析和研判。本文在前人研究的基础上, 首先分析疫情对全球原油价格市场的影响, 然后探讨疫情对全球石油需求和供应的影响, 并对后疫情时代全球石油市场趋势进行展望分析。

1 疫情发生以来全球石油市场走势回顾

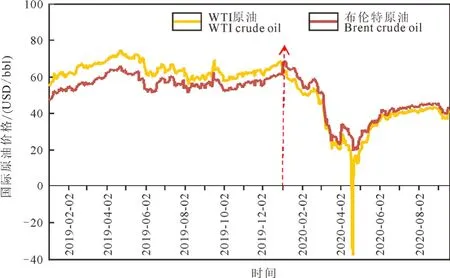

1.1 国际原油价格大幅下挫后开始缓慢回升, 目前在40 USD/桶上下震荡

2020年1月21日以来, 国际原油价格大幅下跌, 布伦特原油价格最低降至 4月 21日的19.33 USD/bbl, 较1月20日的65.2 USD/bbl下降了70.3%; WTI原油价格更是跌到 4月 20日的-37.63 USD/bbl, 创造了历史记录。5月以来, 随着石油减产国执行新的减产协议, 以及欧美等多国陆续重启经济, 石油供需基本面得到改善, 国际原油价格开始反弹, 2020年8月25日WTI原油和布伦特原油价格分别为43.35 USD/bbl和45.86 USD/bbl,均为价格高点。进入9月, 沙特、科威特、阿联酋、伊朗等多个产油国下调原油官方售价, 导致国际原油价格暴跌, 其中 WTI原油 9月 8日价格为36.76 USD/bbl, 较9月1日下跌14%; 布伦特原油9月 14日价格为 39.61 USD/bbl, 较 9月 1日下跌13.1%。截止9月18日, 布伦特和WTI原油价格分别为 43.15 USD/bbl和 41.11 USD/bbl(图 1)。

图1 2019年1月以来国际原油价格(数据来源: Wind, 2020)Fig.1 International crude oil prices since January 2019(data source: Wind, 2020)

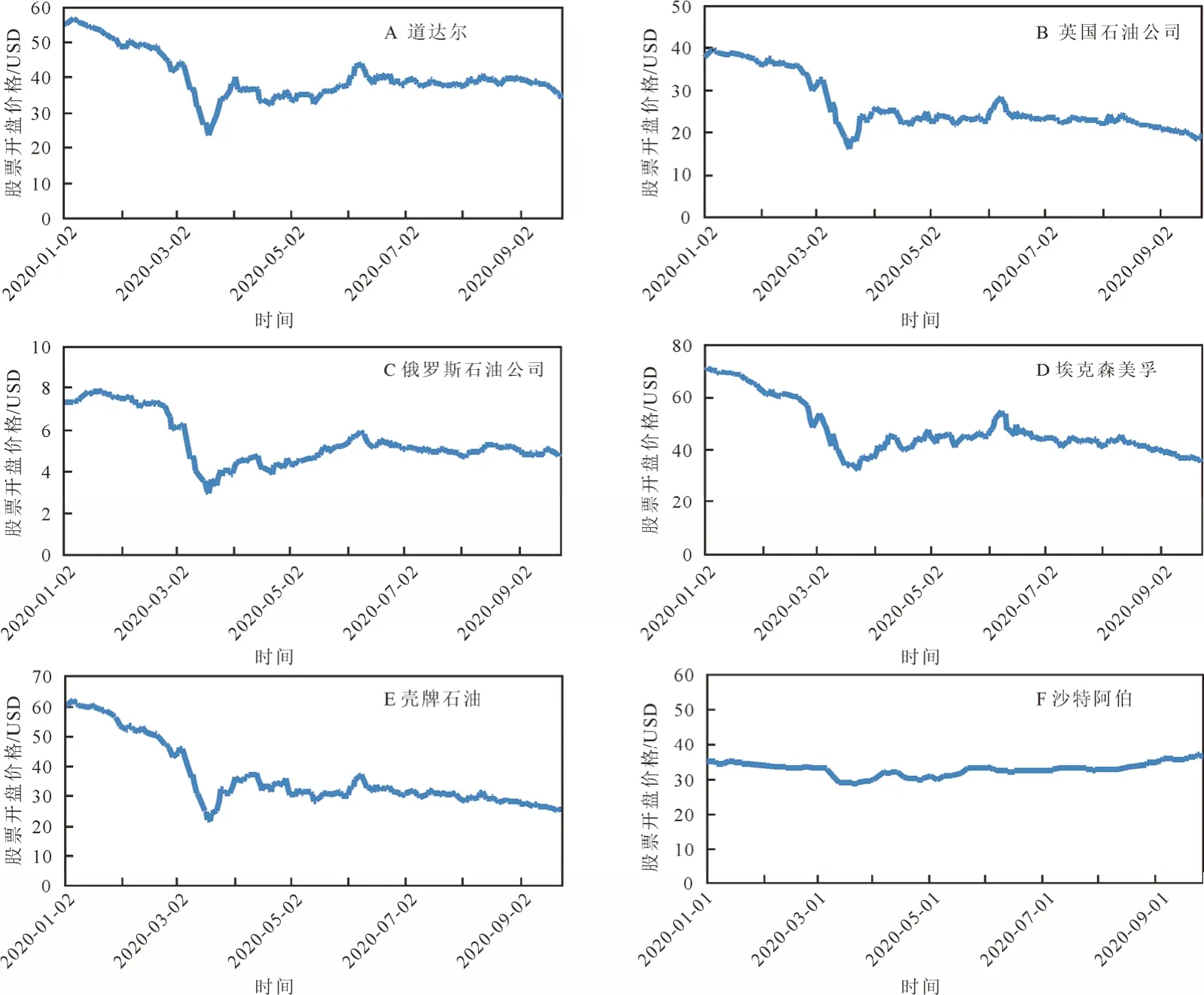

1.2 全球大型油气公司股票暴跌, 目前仍在低位震荡

2020年 1—3月底, 全球大型油气公司股价大幅下跌, 其中道达尔、英国石油公司、俄罗斯石油公司、埃克森美孚、壳牌石油、沙特阿美等国际大型油气公司最大跌幅分别为58.2%、59.3%、61.8%、54.4%、64.8%和 18.1%。4月以来, 大型油气公司股价开始回升, 除沙特阿美外, 其他油气公司股价未恢复至年初水平, 目前仍在低位震荡。截止2020年9月23日, 道达尔、英国石油公司、俄罗斯石油公司、埃克森美孚和壳牌石油股票开盘价分别为34.31 USD、18.66 USD、4.88 USD、35.65 USD和25.68 USD, 与 2020年 1月 1日的 55.14 USD、38.04 USD、7.3 USD、70.24 USD和60.37 USD相比, 分别下跌37.8%、50.9%、33.2%、49.2%和57.5%。沙特阿美2020年9月22日股票开盘价为36.9 USD,高于2020年1月1日股票开盘价为35.25 USD(图2)。

图2 全球大型油气公司股票开盘价格(数据来源: Wind, 2020)Fig.2 Stock prices of major global oil and gas companies (data source: Wind, 2020)

2 全球石油需求趋势分析

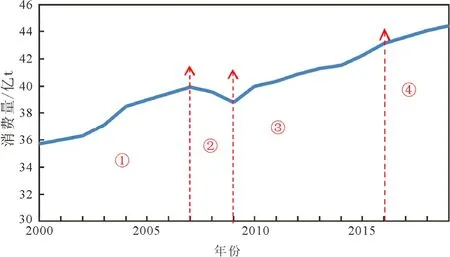

2.1 2000年以来全球石油消费快速增长, 但近年来增速有所放缓

据 BP 2020数据, 2019年全球石油消费量为44.4亿t, 同比增长0.8%, 与2000年的35.7亿t相比, 增长了24.4%, 平均增长率为1.2%。21世纪以来, 随着中国经济的快速发展, 带动了全球石油消费的快速增长, 过去 19年全球石油消费大致可分为4个阶段:①快速增长阶段(2000—2007年):2007年全球石油消费量 39.9亿 t, 较 2000年增长了11.9%, 年均增速为 1.6%; ②需求下降阶段(2008—2009年):受美国次贷危机影响, 全球石油消费开始下降, 2008年和 2009年消费量分别为 39.6亿 t和 38.8亿 t, 较 2007年分别下降 0.8%和 2.8%;③恢复增长阶段(2010—2016年):2010年全球经济开始复苏, 石油消费量增至40.4亿t, 恢复到金融危机前水平, 之后全球石油石油消费逐年攀升, 2016年为43.1亿t, 2010—2016年全球石油消费年均增长率为 1.3%; ④缓慢增长阶段(2017—2019年):2017年以来, 全球石油消费持续疲软, 2017年、2018年和 2019年全球石油消费增长率分别为1.2%、1.1%和0.8%, 增速呈逐渐下降的趋势, 年均增长率仅为1.0%(图3)。

图3 2000—2019年全球石油消费情况(数据来源: BP, 2020)Fig.3 Global oil consumption from 2000 to 2019(data source: BP, 2020)

2.2 疫情对全球石油需求产生重大冲击, 全球石油需求复苏缓慢

2020年突如其来的新冠肺炎疫情, 对全球石油需求造成了巨大的冲击, 疫情期间世界各国均采取史上最严格的防控措施, 对居民出行、交通物流及企业生产等进行了持续限制, 对石油消费造成了的较大影响(隋晓影, 2020)。据国际能源署(IEA, 2020)数据, 2020年4月全球石油需求下降了25%, 其中交通运输需求下降尤为明显, 预计 2020年全球石油需求将下降 8%左右, 随着全球经济的复苏, 石油需求将回升, 但反弹的速度和幅度仍存在许多不确定性。据美国能源署(EIA, 2020)预测, 2020年全球石油日均消费量为9310万桶, 较2019年减少810万桶。欧佩克(OPEC, 2020)组织9月份发布的月报预测, 2020年全球石油日均需求将比上年下降946万桶, 降幅大于8月份预计的906万桶。同时报告指出, 受疫情持续蔓延等因素影响, 全球石油需求下行风险继续走高。

本文通过借鉴国际能源署、美国能源署和欧佩克等国际组织对2020年全球石油需求趋势的预测,以及以人均矿产资源消费与人均GDP “S”形规律(王安建等, 2010)、资源-产业“雁行式”演进规律(陈其慎等, 2015a,b)、部门消费等矿产资源需求理论为基础, 预测 2020年全球石油需求为 42.2亿 t, 较2019年下降5%。未来10年, 随着全球经济逐步恢复, 全球石油消费将缓慢回升, 预计到2030年全球石油消费将达到峰值48.7亿t(表1)。

表1 全球石油需求预测表Table 1 The rare earth reserves of China

3 全球石油供需格局研判

3.1 全球石油资源情况

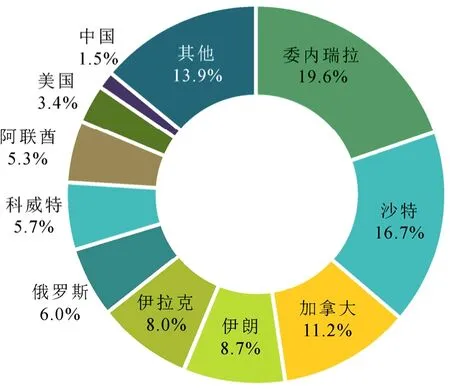

全球石油资源分布极不均衡, 主要集中在中东和美洲等少数国家和地区。据BP(2020)数据, 2019年全球石油储量 2445.8亿 t。其中, 中东地区石油储量 1129.1亿 t, 占全球 48.1%; 中南美石油储量519.4亿 t, 占 18.7%; 北美石油储量 362.9亿 t, 占14.1%; 俄罗斯石油储量 146.9亿 t, 占全球 6.2%;非洲石油储量166.5亿t, 占全球7.2%。从国家来看,委内瑞拉石油储量高居世界第一, 为480.3亿t, 占世界17.5%, 其次是沙特阿拉伯(408.8亿 t, 占世界17.2%)、加拿大(272.9亿 t, 占 9.8%)、伊朗(213.7亿t、9.0%)以及其他国家(图4)。由于页岩气革命技术的突破, 美国页岩油、致密油等非常规石油大量被发现, 2019年石油储量已达 82.0亿吨, 占世界4.0%。

图4 2019年全球石油资源分布情况(数据来源: BP, 2020)Fig.4 Distribution of global oil resources in 2019(data source: BP, 2020)

3.2 全球石油生产情况

中东、北美、俄罗斯为全球三大石油供应中心。据BP数据, 2019年全球石油产量44.8亿吨, 同比减少0.3%, 为2009年以来首次下降。其中, 中东、北美和俄罗斯产量分别为14.2亿t、11.2亿t和5.7亿t, 合计占全球的69.2%。从国家来看, 美国已于2017年超越沙特阿拉伯和俄罗斯, 成为全球第一大石油生产国, 2019年产量为7.5亿吨, 占全球16.7%,其中页岩油产量约占一半。其次是俄罗斯、沙特阿拉伯、加拿大、伊拉克和伊朗等, 产量分别为5.7亿 t、5.6亿 t、2.7亿 t、2.3亿 t和 1.6亿 t, 分别占全球的12.7%、12.4%、6.1%、5.2%和3.6%(图5)。

图5 2019年全球石油产量分布情况(数据来源: BP, 2020)Fig.5 Distribution of global oil production in 2019(data source: BP, 2020)

3.3 后疫情时代全球石油供需格局分析

3.3.1 短期来看, 全球石油供大于求的格局难以改变

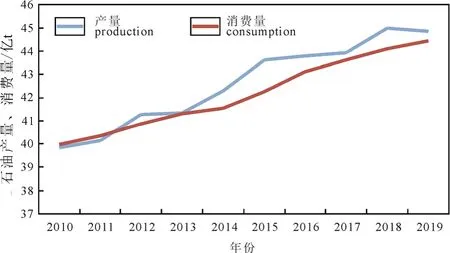

2012年以来, 全球石油产量大于需求量, 石油市场整体呈现供大于求的格局, 以2019年为例, 全球石油产量44.8亿t, 消费量44.4亿t, 全球石油过剩0.4亿吨(图6)。从需求端来看, 新冠肺炎疫情严重冲击了全球石油消费, 预计 2020年石油需求将较2019年下降5%, 未来3—5年全球石油需求复苏缓慢。从供应端来看, 一是2020年初积累的高库存原油预计至少要到 2021年才能恢复到正常水平;二是 2020年欧佩克剩余产能将达 468万桶/日(约2.4亿 t/年), 非欧佩克前几年投资的新增产能超过200万桶/日(约1.0亿t/年), 增量主要来自巴西和圭亚那等国家(柯晓明, 2020); 三是伊朗和委内瑞拉长期受到美国制裁, 伊朗原油产量从2017年的2.4亿t减少至2019年的1.6亿t, 委内瑞拉从1998年的1.8亿t下降到2019年的0.5亿t, 扣除难以复产的部分, 两国富余能力超过1.5亿t/年。综上所述, 未来3~5年, 未来全球石油市场供大于求的局面仍将持续, 国际原油价格仍将在40~60 USD/bbl震荡。

图6 2012—2019年全球石油产量、消费量变化情况(数据来源: BP, 2020)Fig.6 Changes in global oil production and consumption from 2012 to 2019 (data source: BP, 2020)

3.3.2 中长期来看, 全球石油市场供应将趋紧

中长期来看, 尽管全球石油需求将放缓, 但倘若国际原油价格持续在低价位震荡, 将会造成上游勘探开发投入不足, 英国、俄罗斯及亚洲等国家的部分老油田产量将持续下滑, 全球石油市场将趋紧。因为石油行业是资金密集性行业, 稳定的生产需要前期大量的资金投入开展勘探开发活动。美国《世界石油》(World Oil, 2020)网站刊发的文章指出,受油价暴跌和收入减少的影响, 预计 2020年全球油气勘探开发投入将大降 27%, 其中北美地区勘探开发投入将下降 42%, 中东地区将下降 12.5%, 拉丁美洲下降 24%, 原苏联地区将下降 31%, 欧洲地区下降 29%, 亚洲和澳大利亚地区将下降 17%, 非洲地区将下降43%。从全球石油市场过往历史来看,一轮油价暴跌导致上游勘探开发投入下降之后, 必然在未来的一段时间里带来石油供应的紧张和新一轮的油价波动。

4 结论

(1)疫情对全球石油需求产生重大冲击, 预计2020年全球石油需求较2019年下降5%。未来10年, 随着全球经济逐步恢复, 全球石油消费将缓慢回升, 预计到 2030年全球石油消费将达到峰值48.7 亿 t。

(2)未来 3~5年, 全球石油产量将大于需求量,全球石油市场供大于求的局面仍将持续, 国际原油价格仍将在低价位震荡, 维持在40~60 USD/bbl。

(3)中长期来看, 尽管全球石油需求将放缓, 但若国际原油价格持续在低价位震荡, 将会造成上游勘探开发投入不足, 英国、俄罗斯及亚洲等国家的部分老油田产量将持续下滑, 全球石油市场将趋紧。

(4)从全球石油市场过往历史来看, 一轮油价暴跌导致上游勘探开发投入下降之后, 必然在未来的一段时间里带来石油供应的紧张和新一轮的油价波动。我国作为全球第一大石油进口国, 应高度重视后疫情时代全球石油供需格局变化, 并及早做出预案。

Acknowledgements:

This study was supported by China Geological Survey (Nos.DD20190674 and DD20160103), and Chinese Academy of Engineering (No.2017-ZD-15-05-01).