“二元消费”影响下的镍供需形势分析

2021-04-15邢佳韵张晓鹤陈其慎于汶加茹存一

邢佳韵, 张晓鹤, 陈其慎, 于汶加, 齐 刚, 姜 雅,茹存一, 任 鑫

1)中国地质科学院矿产资源研究所, 北京 100037; 2)河南省地矿局第四地质勘查院, 河南郑州 450001;3)浙江省第七地质大队, 浙江丽水 323000; 4)自然资源部信息中心, 北京 100830;5)中国地质大学(北京), 北京 100083

不锈钢是镍最大的消费部门, 2019年全球70%的镍消费用于不锈钢生产。近几年, 随着全球电动汽车产业的快速发展, 作为三元电池重要材料之一的镍被认为具有较好的市场前景。受到电池领域快速发展的影响, 镍该领域未来需求必将较快增长。本文旨在通过梳理镍消费现状, 分析镍最大的消费部门—不锈钢以及镍最具潜力的消费部门—电池这两个重要部门的“二元消费”影响下未来不同部门需求发展趋势, 判断未来镍消费趋势。通过对镍资源供应情况及下游产业链分析, 研判未来可能的供应趋势。

1 消费形势

1.1 消费结构

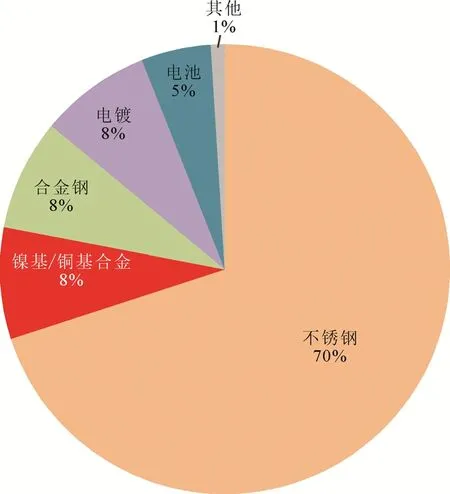

镍被称为“工业维生素”, 不锈钢是其第一大消费领域, 该领域消费占全球比例高达 70%, 广泛用于工业机械制造、家庭用品以及航空航天、坦克舰艇、原子能反应堆等部门(邵厥年和陶维屏,2010)。由于在合金中加入镍可以使其在高温下具有较高强度和一定的抗氧化腐蚀能力, 16%的镍消费用于不锈钢以外其他合金中。镍也常用作防护装饰性镀层, 在该领域消费占比为8%。镍同时是镍氢电池、镍镉电池、三元材料锂离子电池等多种电池的重要原料, 在便携设备、电动汽车、储能电池等领域有广泛应用, 目前电池领域镍消费占比仅为 5%,但由于电动汽车产业、工业储能等行业快速发展,镍在电池领域的需求潜力巨大。此外, 镍还常作为氢化催化剂和永磁材料, 用于电子遥控、原子能工业和超声工艺等(图1)。

图1 全球镍消费结构(数据来源: Nickel Institute, 2020)Fig.1 Global nickel consumption structure(data source: Nickel Institute, 2020)

1.2 消费历史及现状

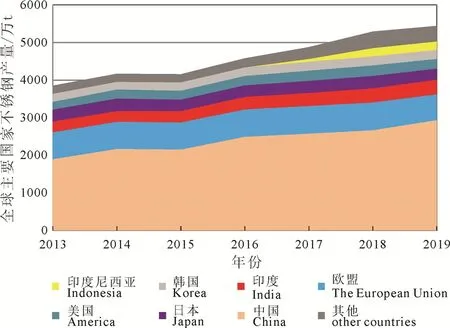

2010年以来, 全球精炼镍消费保持较快增长,消费总量由142.6万t增长至2019年的243万t, 年均增速 6%。中国是拉动全球镍消费增量的最主要国家, 由于中国不锈钢产业的快速发展, 镍消费量由2010年不足50万t增长至2019年130.4万t, 贡献了全球消费增量的 80%, 是全球第一大消费国,消费量占全球比例的54%。印度尼西亚是全球第二大消费国, 2010—2017年, 印度尼西亚消费量仅为1000 t, 2017年之后由于当地新建镍铁、不锈钢等产能投入运营, 镍需求也随之快速增长, 2019年消费量跳涨至17.5万t, 目前消费占全球总量7%。此外,日本、韩国、美国、中国台湾、印度、德国也是重要的镍消费国家和地区。2010年以来这些国家和地区消费量较为稳定, 其中消费量波动最大的德国较2010年下降了约 4万 t, 其他国家和地区消费量变化均保持在3万t以内。2019年, 日本、韩国、美国、中国台湾、印度、德国消费量分别为15.5万t、11.6万 t、10.6万 t、8.4万 t、5.8万 t、5.7万 t, 占全球比例分别为6%、5%、4%、3%、2%和2%(图2)。

图2 全球重要国家精炼镍消费(数据来源: World Bureau of Metal Statistics, 2020)Fig.2 Major countries’ refined nickel consumption(data source: World Bureau of Metal Statistics, 2020)

1.3 消费趋势分析

(1)不锈钢领域对镍需求影响

不锈钢是镍消费的最主要领域, 2019年全球不锈钢产量达到 5222万t, 约消费 170.1万 t镍(不含不锈钢二次利用中含镍量)。主要的不锈钢生产国家或区域有中国、欧盟、印度、日本、美国、韩国、印度尼西亚, 产量占世界比例分别达到56%、13%、8%、6%、5%、5%、4%。自2013年以来, 欧盟、日本、美国、韩国不锈钢产量分别维持在约700 万 t、300 万 t、250 万 t、240 万 t较稳定水平; 中国、印度尼西亚、印度增幅较大, 2013—2019年分别增长了 1042万 t、220万 t、104万 t, 目前达到2940 万 t、220 万 t、393 万 t(图 3)。

图3 全球主要国家不锈钢产量(数据来源: The International Stainless Steel Forum, 2020a)Fig.3 Major countries’ stainless steel production (data source: The International Stainless Steel Forum, 2020a)

受新冠疫情影响, 2020年上半年欧洲、美国等不锈钢主要产区产量出现大幅下滑, 同比降幅高达1/5, 中国下滑了 2.7%(表 1)。根据国际不锈钢论坛(ISSF)预测, 2020年全球不锈钢需求相比2019年将下滑7.8%, 随着全球新冠疫情的好转, 2021年不锈钢消费将呈现“V”型恢复, 相比2020年增长8%, 产量也将随之恢复。

表1 主要国家或地区2019年上半年及2020年上半年不锈钢产量对比(单位:万t)Table 1 Major countries’ stainless steel production in the first half of 2019 and 2020 (unit: 104 tons)

相比日本、德国、意大利等发达国家人均不锈钢消费量的16 kg、25 kg、20 kg, 中国达到约17 kg,而印度仅为2 kg、印度尼西亚、菲律宾等逐渐步入工业化发展的东南亚国家更远不及世界平均消费水平的6 kg。中国人均不锈钢消费量已较为接近发达国家水平, 但由于城市化进程仍在推进, 高档数控机床和机器人、航空航天装备、海洋工程装备及高技术船舶、先进轨道交通等高端装备制造仍是国家未来大力发展的重要领域, 加之大众对日用消费品质追求的提升, 未来几年中国不锈钢产量仍将保持小幅稳定增长, 未来十年仍保持高位(鹿宁, 2018);由于印度、东盟等逐渐步入工业化初期, 城镇化进程不断加速, 本国不锈钢产量将有所增加, 随着未来步入工业化快速发展阶段, 工业体系不断完善,不锈钢产量将快速增长; 欧盟、日本、美国等发达国家, 未来不锈钢产量将保持相对平稳状态。

综上, 短期来看受到新冠疫情的冲击, 2020年不锈钢领域镍需求可能出现 8%~10%的下降; 长期来看, 全球不锈钢产量仍将保持增长, 镍在该领域需求将在2021年后继续保持平稳增长, 基于“雁行式”发展周期理论(陈其慎等, 2015), 本文预计2021—2030年增速为 2%~4%, 2030年不锈钢领域用镍达到约230万t。

(2)电池领域对镍需求影响

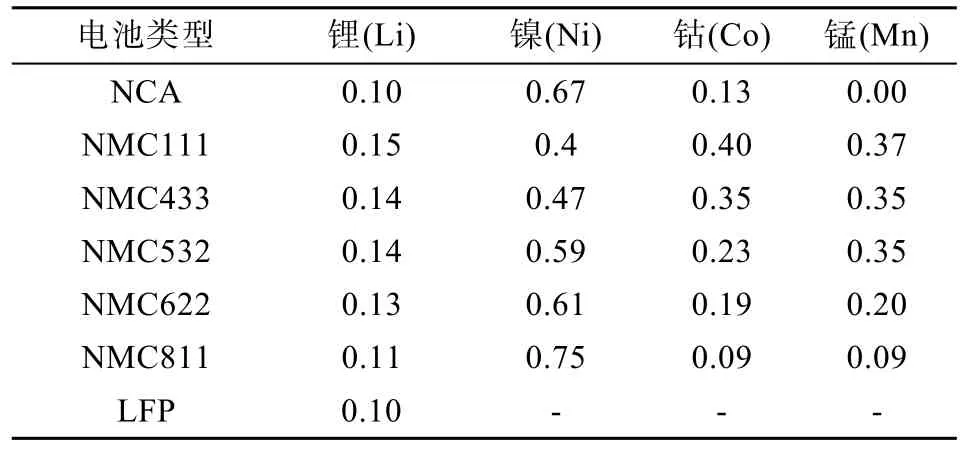

2019年, 镍在电池领域消费约12.2万t。其中,电动汽车动力电池用镍量占电池用镍总量约 70%,据立木信息咨询预计, 这一占比在 2021年或将进一步攀升至 75%~80%, 动力电池用镍在电池领域用镍的主导地位进一步提升(立木信息咨询, 2018)。根据EV Sales Blog数据显示, 2019年全球电动汽车产销量达220万辆, 占全球轻型汽车总产销量约2%,2035年, 全球电动汽车(纯电动汽车+插电式混合动力汽车)产销量将增长至目前的 14倍, 届时产销量将占全球总产销量的20%(邢佳韵等, 2019)。根据动力电池正极材料不同可将其分为镍钴铝(NCA)、镍钴锰(NMC)、磷酸铁锂(LFP)等。镍钴锰三元材料(NMC)锂电池是最主流类型, 按镍、锰、钴这三种金属元素不同配比还可分为 NMC111、NMC433、NMC532、NMC622、NMC811等。由于镍可以提高动力电池的能量密度, 钴价格又昂贵, 因此高镍低钴正极材料(NCM811和NCA)将是未来动力电池发展的大趋势(表2)。随着动力电池所需数量的增加以及单块动力电池镍含量的增长, 未来十年动力电池用镍将快速增长, 成为拉动电池镍消费的最重要力量。此外, 镍氢电池等在通讯数码产品、家用电器产品、器械仪表、玩具, 动力及备用电源等领域也得到应用广泛。根据英国基准矿业情报公司分析,2030年全球电池用镍总量将达到 140万 t, 增长至目前的11倍(Mark Beveridge and Principal, 2020)。届时, 电池领域用镍将成为镍第二大消费部门, 仅次于不锈钢领域。

表2 电动汽车不同动力电池矿产用量(kg/kwh)Table 2 Mineral consumption of power battery (kg/kwh)

(3)其他领域对镍需求影响

除不锈钢及电池领域外, 镍在合金及电镀领域也有较广泛应用。2019年, 全球镍合金领域和电镀领域消费分别为38.9万t、19.4万t。由于镍合金具有良好的抗氧化性、耐蚀性以及高温强度, 主要应用于航空、航天涡轮发动机中的耐高温零件, 其次是石油化工领域用耐蚀合金, 在电子工业中还用于镍基软磁合金、靶材等(杨哲等, 2020)。未来全球航空航天、石油化工、电子工业等领域未来仍将继续发展, 预计镍合金增速保持在2%~3%左右, 2030年全球合金领域用镍将达到50万t左右。镍电镀除了具有较好的耐蚀性、稳定性、耐磨性外, 还具有抛光后光泽度好、多层镀镍提高机械性能等优点, 在高端领域可用于航空航天、电子、能源、核工业, 低端领域用于日用五金、汽车配件、文具类等产品, 未来全球电镀领域对镍需求不会出现明显增加, 但高端电镀仍有增长潜力, 预计未来十年电镀领域镍需求将保持1%~2%较慢增长, 2030年该领域镍需求将达22万t(金川集团, 2017)(表3)。

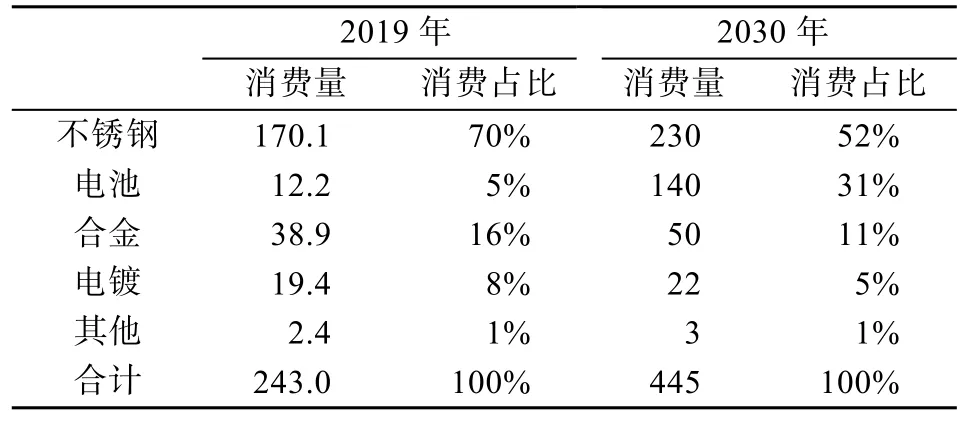

表3 2019年与2030年镍主要消费领域消费量与消费占比(单位: 万t)Table 3 Nickel major fields’ consumption and proportion in 2019 and 2030 (unit: 104 tons)

综上所述, 2030年全球镍需求将由 2019年的243万t增长至445万t, 增长83%。不锈钢仍然为第一大镍消费领域, 消费量由2019年170万t增长至2030年230万t, 但消费占比由70%下降至52%;电池领域由第四大镍消费领域一跃成为第二大领域,消费量由12万t飞速增长至140万t, 增长11倍, 消费占比由5%增长至31%; 镍合金、电镀领域消费仍保持稳定增长, 但消费占比双双下降。2030年, 不锈钢和电池将成为镍最重要的量大消费领域, 消费合计占镍需求总量高达83%, 呈现“二元消费格局”。

2 供应形势

2.1 资源分布

2010—2019年, 全球镍矿储量年均增速约2.5%, 低于同期6%的消费增速。当前全球镍储量合计约9500万t, 主要集中在印度尼西亚、澳大利亚、巴西、俄罗斯, 储量分别为 2100万 t、2000万 t、1100万t和690万t, 这四国储量合计占全球比例达69%, 此外, 古巴、菲律宾、中国、加拿大和美国也有镍矿分布(陈其慎等, 2016)。镍矿床主要分为硫化物型和红土型两类。硫化物型镍矿主要集中在澳大利亚、巴西、俄罗斯、中国等地, 红土型主要集中在印度尼西亚、澳大利亚、巴西、新喀里多尼亚、古巴和菲律宾(表4)。

表4 全球主要国家镍资源储量及矿床类型Table 4 Nickel resource reserves and deposit types in major countries

2.2 供应历史及现状

(1)主要国家供应情况

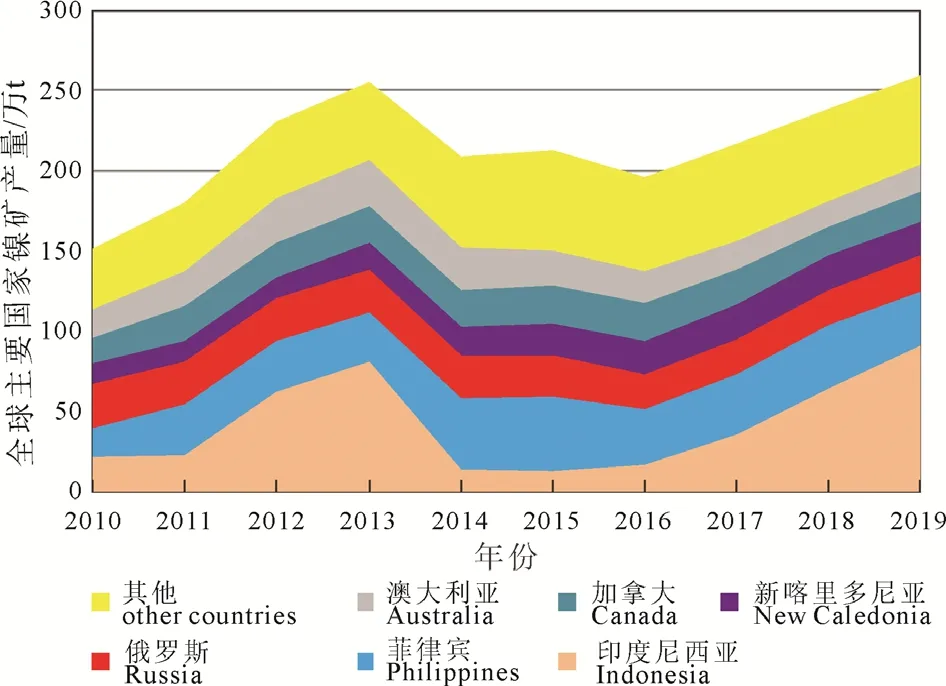

2010年至 2019年, 全球镍矿产量总体保持增长趋势, 由152万t增长至259万t, 按目前产量计算, 全球镍储产比约37年。印度尼西亚是最大的供应国, 2014年由于其出台原矿出口禁令且下游冶炼产能尚未完善, 镍需求受到抑制导致矿山产量大幅下滑, 2017年开始政府允许镍矿企业在当地5年内完成冶炼项目建设后部分原矿出口, 我国青山钢铁、德龙镍业纷纷在当地建立镍铁、不锈钢厂, 镍需求打开, 此后镍矿产量一路增长, 2019年达到91万t, 占全球总量的35%。菲律宾是全球第二大供应国, 2019年产量为34万t, 占全球总量13%, 近期菲律宾“效仿”印度尼西亚, 试图出台原矿出口禁令以鼓励企业在当地建立冶炼厂发展经济, 如若政策落地, 短期可能会因为当地冶炼加工厂建设不足影响镍矿生产, 对全球镍矿产量带来影响。此外, 俄罗斯、新喀里多尼亚、加拿大、澳大利亚也是重要的镍矿生产国, 产量分别为22.6万t、21.0万t、18.7万t、16.0万t, 占全球比例分别为8.7%、8.1%、7.2%、6.2%(图 4)。

图4 全球主要国家镍矿产量(数据来源: World Bureau of Metal Statistics, 2020)Fig.4 Major countries’ nickel production(data source: World Bureau of Metal Statistics, 2020)

(2)主要生产企业和重要镍矿项目

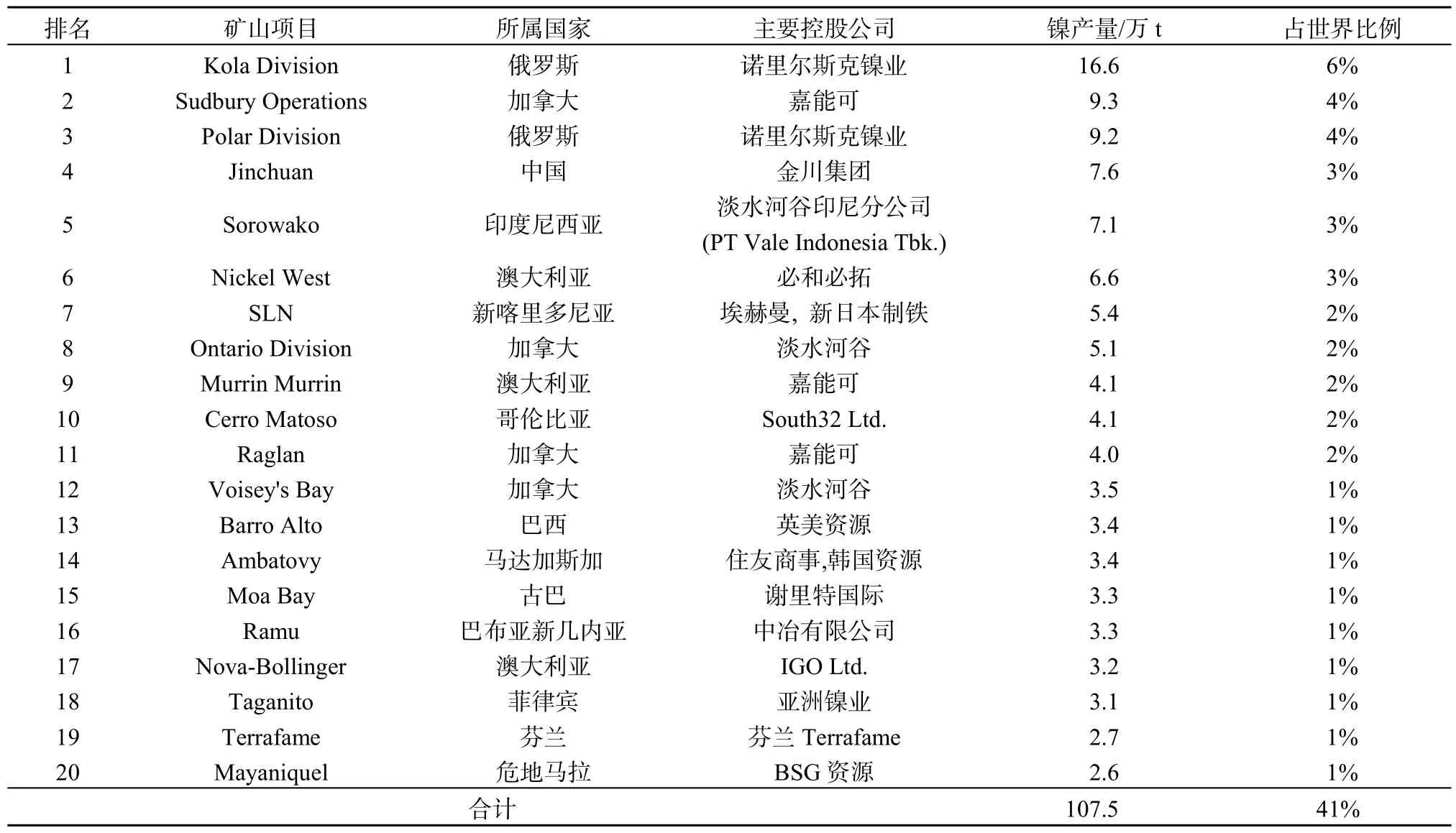

全球镍矿生产较为分散, 垄断程度较低。2019年全球前八家镍矿生产企业产量合计占全球总量的34%。最大的生产企业为俄罗斯诺里尔斯克镍业,旗下拥有俄罗斯Kola Division、Pola Division以及南非Nkomati等多个镍矿项目, 2019年产量合计达到26.5万吨, 占全球总量达到10%。其次为嘉能可,旗下拥有加拿大Sudbury Operations、Raglan两个镍矿山以及澳大利亚 Murrin Murrin、新喀里多尼亚Koniambo等镍矿项目, 2019年旗下镍矿项目合计产量达到18.5万t, 占全球总量7%。此外, 淡水河谷(不计印尼分公司)、金川集团也是重要的镍生产企业, 2019年产量分别达到13.1万t和7.6万t, 占全球比例分别为5%、3%(表5, 6)。由于电动汽车的快速发展, 各企业均看好未来镍市场, 例如淡水河谷计划在印尼扩产镍矿项目, 使公司未来几年年产量增长至 36万 t, 以满足镍增长的市场需求。根据INSG统计, 2018年和2019年, 全球镍矿供应分别短缺14.4万t和3万t (金川集团, 2020)。由于受到疫情冲击, 预计 2020年镍矿市场供需紧张的局面将有所缓解, 随着疫情转好经济恢复发展后, 镍矿需求恢复, 未来几年内仍将维持短缺状态。

表5 全球主要镍生产企业产量Table 5 Major companies’ nickel production in the world

表6 全球前二十大镍矿山2019年产量及占世界比例Table 6 The world's top 20 nickel mine outputs in 2019 and their share in the world

(3)镍产业链发展状况

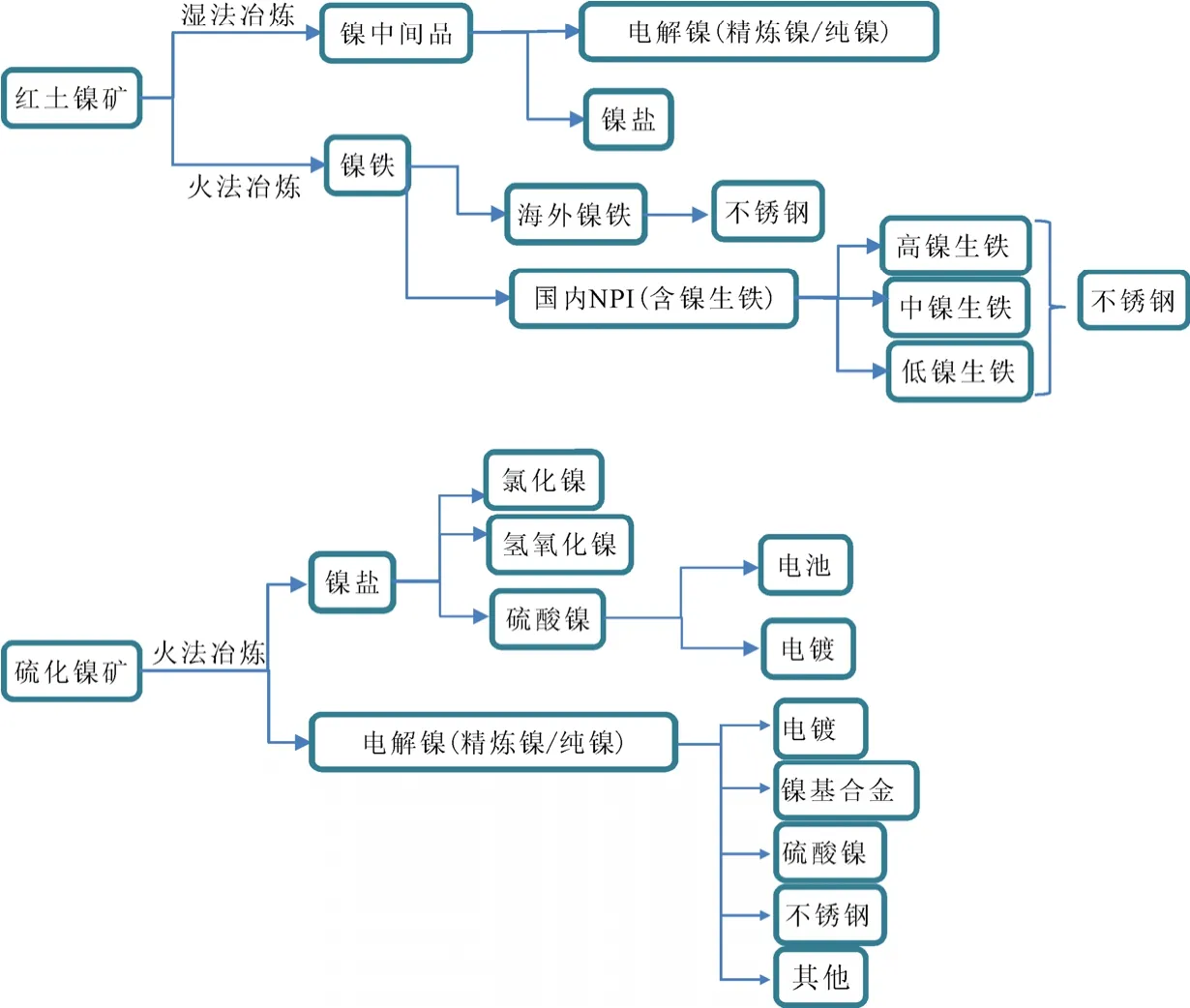

红土型镍矿具有规模大、埋藏浅、易于勘探和开采等特点, 常伴生铁、钴、铬、锰、钒等矿产(杨学善等, 2013)。硫化物型镍矿主要伴生铜、钴、铂等经济价值较高的矿产, 精矿主要以硫化镍和硫酸镍形式存在, 具有熔炼能耗低、成本低等特点(张邦胜等, 2020)。目前, 全球供应的镍矿以红土型为主,占比约为 70%, 由于硫化物型镍矿开采历史较久,资源、开采成本等方面条件逐渐下降, 产量逐年下滑, 如今供应占比仅为 30%左右。由于伴生矿物不同, 红土型镍矿与硫化物型镍矿下游冶炼环节不同,形成了不同生产链条(图5)。

图5 红土镍矿与硫化镍矿下游产业链示意图Fig.5 Schematic diagram of the downstream industry chain of laterite nickel ore and nickel sulfide ore

红土镍矿有火法冶炼、湿法冶炼两种工艺。目前火法冶炼是主流的生产方法, 生产的镍铁主要用于制造不锈钢。湿法冶炼可生产硫酸镍等镍盐和电解镍, 硫酸镍可用于生产电池、电解镍主要用来生产合金、电镀等, 由于技术复杂、投产周期长、运营成本偏高, 红土矿湿法冶炼短期尚不能达到大规模扩大生产的条件(齐丁和黄孚, 2019; 付志文,2019)。硫化镍矿主要经过火法冶炼形成硫酸镍以及电解镍。目前硫化镍矿是生产电池级硫酸镍十分重要的原材料, 随着电动汽车动力电池需求增长, 市场对硫酸镍以及硫化镍矿需求有望持续增长, 这对镍盐价格将形成有力支撑, 对推动全球红土镍矿湿法产能建设也将形成一定促进作用。

3 结论

(1)2030年, 全球镍需求将由 2019年 243万 t增长至445万t, 以不锈钢和电池为主导的需求“二元消费”格局逐渐呈现。2030年, 镍最大的消费部门仍是不锈钢, 消费占比由现在的70%下降至52%;电池部门由第四大消费领域上升至第二大消费领域,消费占比由5%上升至31%; 合金、电镀领域消费占比分别由 16%、8%下滑至 11%、5%, 成为镍消费第三、第四大部门。

(2)不锈钢领域镍消费将由2019年170.1万t增长至2030年230万t; 受到电动汽车产业快速发展的影响, 电池领域是镍消费最快的增长部门, 将由2019年 12.2万 t增长至 140万 t; 合金领域和电镀领域镍需求将由2019年38.9万t、19.4万t分别增长至2030年50万t、22万t。

(3)全球镍矿储量增速低于消费增速, 近几年全球镍处于供不应求的状态。由于受到疫情冲击,2020年镍矿供需形势紧张状态将有所缓解, 但随着未来疫情好转, 未来几年内, 镍仍将处于供需紧张状态。

(4)目前硫化镍矿是生产电池级硫酸镍十分重要的原材料, 随着电动汽车动力电池需求增长, 市场对硫酸镍以及硫化镍矿需求有望持续增长, 将对镍盐价格将形成有力支撑, 对推动全球红土镍矿湿法产能建设扩展硫酸镍生产渠道也将形成一定促进作用。

Acknowledgements:

This study was supported by China Geological Survey (Nos.DD20160103 and DD20190674), and Chinese Academy of Engineering (No.2017-ZD-15-05-01).