中国股市的短期反转与长期反转

——经验事实、理论模型与实验仿真

2021-04-14贺京同赵子沐郑为夷

贺京同 贺 坤 赵子沐 郑为夷

一、引 言

现代金融研究的一个普遍共识是股票收益存在一定程度的可预测性,并有大量文献提供了相关证据。这其中,两类重要的现象就是股票收益的动量与反转效应,围绕二者开展了大量的实证检验和形成机理研究,直接推动了证券市场微观理论及行为金融理论的发展。所谓动量效应,是指前期收益率较高的股票在未来仍然会保持较高的收益率,而前期收益率低的股票在未来会继续表现不佳。若存在动量效应,那么通过买进以往表现好的股票组合而卖出以往表现较差的股票组合,即采用动量投资策略,能够获得超额收益。与之相对,股票收益的反转效应是指前期收益率低的股票在未来会有较高收益率,而前期收益率高的股票则在未来表现不佳。同理,若存在反转效应,那么采用反转效应投资策略,买入过去表现较差的股票组合而卖出过去表现较好的股票组合,能够获得超额收益。早期国外有关二者的实证与理论研究大多以欧美股市为基础,且其结果较为一致地显示,欧美市场中普遍存在股票收益的短期动量效应与长期反转效应(De Bondt 和Thaler,1985,1987;Lo 和Mackinlay,1990;Jegadeesh 和Titman,1993;Rouwenhorst,1998),后续研究还注意到交易成本(Lesmond 等,2004)、投资者规模(Siganos,2010)、公司业绩(Gong 等,2011;Novy-Marx,2012)与动量效应和反转效应之间存在关联。随着研究的深入,一些学者对新兴股票市场进行了考察。其实证结果表明,不同于欧美市场,以亚洲市场为代表的新兴股市中动量效应并不显著,而反转效应较为明显(Chan 等,2000;Hameed 和Kusnadi,2002;Chui 等,2010)。但是,上述文献均未对中国股票市场进行理论层面的深入分析。那么,中国股市的动量效应与反转效应特征又如何呢?虽然目前国内许多学者对此进行了有益探讨,但结果仍是众说纷纭,尚未得出普遍性结论。各执一词的结论背后,我们认为除了国内文献在研究区间、频率的选择上各有不同之外,核心问题在于其大多简单、机械地使用适于异质性问题研究的行为金融概念与模型展开分析,而该类模型的构建又多基于欧美股市投资者交易行为假设;由于不同资本市场中投资者在心理偏向及行为特征方面均存在异质性,若直接沿用现有理论或模型来推敲中国股市中的动量与反转效应,不免会南橘北枳,在结论上也就难免莫衷一是。

因此,本文着眼于动量效应与反转效应在金融理论与实务中的价值,在经验事实与实证分析中国股市动量效应与反转效应特征的基础上,以投资者心理偏向为切入点,通过引入投资者自谦归因偏向对Daniel 等(1998)的模型(取三位合作者姓名首字母,以下简称DHS 模型)加以修正,构建了符合中国股市实际特征的新模型,从理论上解释了中国股市的经验事实与实证中发现的短期与长期反转效应。本研究一方面有助于投资者加强对自身心理和行为上固有内在偏向的认知,优化投资决策;另一方面还为市场监管者有的放矢地制定和实施各项有利于提高股票市场效率的政策与规则提供必要参考,具有重要的理论和实践意义。本文余下部分的结构安排如下:第二部分为研究回顾和经验事实;第三部分为理论分析与建模,将构建基于投资者过度自信与自谦归因偏向的理论模型;第四部分利用实验仿真来检验模型的有效性;第五部分为结论和启示。

二、文献回顾与经验事实

(一)文献回顾

De Bondt 和Thaler(1985)的论文标志着股市动量和反转现象研究的正式开始。他们对1926—1982 年间纽约证券交易所(NYSE)股票按3 年回报率进行排序,把表现最好和最差的前10%股票分别称赢家组合或输家组合,并观察以后3 年的回报率,结果发现输家组合的年平均回报率显著地高于赢家组合,差异约8%,即收益率在长期发生了反转。与此相对,Jegadeesh 和Titman(1993)以美国股市1965—1989 年日收益数据构建动量投资策略,即买进以往3~12 个月内高收益率股票并同时卖出低收益率股票,发现该投资组合在3~12 个月的持有期内会产生超额收益,即市场中存在短期动量效应。此后,Conrad 和Kaul(1998)基于NYSE 和美国证券交易所(AMEX)1942—1998 年的数据,对美国股市中动量效应与反转效应进行检验,结果显示美国市场短期内(3~12 个月)表现为显著动量效应,而长期中(18~36 个月)则呈现出明显的反转效应。后续研究则基本延续这种短期动量效应-长期反转效应的模式,展开检验、论证和解释,引言部分已有提及,不再一一赘述。

在一篇具有启发性的文献中,Daniel 等(1998)基于行为金融学中过度反应与反应不足的思想构建了DHS 模型,并据此解释欧美股市中短期动量效应与长期反转效应的形成机制。他们将投资者分为知情和不知情两类,前者具有股票未来价值的私人信息,且为风险中性,但同时又受制于过度自信和自我归因(self-attribution)偏向。在DHS 模型中,过度自信导致知情投资者对私人信息过度反应,导致股票价格偏离其真实价值;而受到自我归因偏向影响,投资者仅会对其自身交易的后续肯定信息做出反应(如买入后的好消息,卖出后的坏消息),并忽略否定其交易的后续信息,使得投资者对私人信息的过度反应程度进一步提高,造成持续的过度反应。上述两种心理偏向的影响反映到市场上,将引发短期内股票收益沿同一方向持续偏离真实价值,形成短期动量效应。时间序列层面,股票收益将呈现短期滞后正自相关关系;而随着时间推移,后续公开信息将逐渐精确到足以使股价向真实价值回归的程度,又势必导致动量效应在长期发生反转,股票收益将整体呈现出长期滞后负自相关关系。DHS 模型的突破在于指出了动量效应的成因并不一定是反应不足,投资者对私人信息的持续过度反应也能形成动量效应;且由于自我归因心理的影响,过度反应只有在投资者接收到更多公开信息后才会反转。后续研究中,Gervais 和Odean(2001)基于自我归因偏向构建了刻画投资者过度自信水平动态变化过程的连续时间模型,并应用到资产价格、价格波动性及交易量方面的研究中。

国内有关动量效应与反转效应的理论研究与建模尚不多见,而实证研究大致可划分为两个层面:第一,检验动量效应、反转效应在中国市场中的存在性。王永宏和赵学军(2001)考察了1993—2000 年沪深A 股市场数据,结果表明市场中只存在显著反转效应而动量效应并不显著;与此相反,周琳杰(2002)选取深沪两市1995—2000 年的股票交易数据为样本,实证发现中国股市存在着短期动量效应;刘博和皮天雷(2007)基于1994—2005 年A 股全样本研究,发现市场中基本不存在动量效应现象,而且短期与长期均表现出了反转效应;贺京同和郑为夷(2013)基于我国沪深股市2001 年到2012年的数据,通过实证研究表明我国股市中反转投资策略在短期和长期均获得显著的超额收益;田利辉等(2014)通过分析1992 年至2012 年我国股票回报率数据,也发现了超短期的反转效应。第二,结合行为金融学理论,通过在动量、反转策略收益与某一个或几个市场指标之间建立联系,考察中国股市动量效应、反转效应的影响因素,如鲁臻和邹恒甫(2007)、郑方镳等(2007)、权小锋等(2012)。由于后者与本文研究主题并不直接相关,故不做深入讨论。

(二)中国经验事实

从1992 年建立至今,中国股票市场不断发展、完善,不论在规模还是交易规则与市场监管方面都取得了长足进步,已接近甚至持平于发达的市场经济国家水平。然而,除了与发达国家的趋同表现之外,我国股市又具备如下特点。

第一,相对于美国股市,中国股市表现出更大的波动性。在图1 中,我们绘制出了中美代表性股票市场指数的月增速数据,以对比二者的波动性。可以明显看出,中国市场指数的波动性更显著,反转更加频繁、剧烈。

图1 1991年1月—2020年5月中美股市月涨跌幅对比(单位:%)

第二,相对于美国股市,我国股市总体呈现长期“低迷”。图2 为1992 年至2020年5 月的中美股市长期趋势(经HP 滤波及去量纲处理),从中可以看出中国股市(相较美国股市)长期波动式走低。图2 共覆盖353 个月,道琼斯指数和标准普尔500 指数高于上证指数的月份分别为226 个和251 个,占64%和71%。在当今世界,开放、资本流动、信息互动等因素是绝对的,市场之间具有高度相关性,因而上述差异不能简单地归因于外部因素的作用,如不同国家的经济、资本特征等。至于成因,一个可能且合理的猜测是由于市场环境和市场主体心理层面存在差异。

综合以上实证检验和经验事实,国内研究多支持中国与欧美股市之间异质性的存在,但围绕中国股市的动量和反转特征,在实证上仍存在争议。究其原因,主要有两种可能:一是实证研究的数据或有“局部数据”之嫌,样本不足以客观地反映总体;二是缺乏理论支持,这也是最重要的一点。在理论解释方面,国内研究多以借鉴国外文献,或实证考察某一个或几个市场指标和动量效应与反转效应间相关关系的经验检验为主,鲜有成因和异质性方面的理论分析。然而,作为因变量的动量效应与反转效应和自变量背后的理论基础或驱动机制究竟为何?这一问题对于中国股市,尚属未知数。根据2012 年诺奖得主也即市场设计理论的开创者——Roth(2015)的观点,任何市场的价格机制都不可能脱离具体的制度、文化、习俗而单独发挥作用;他还指出,人的行为是市场主体的重要属性。因此,探索构建具有异质性的中国股市理论模型,也必然成为研究我国股市动量效应与反转效应及其影响因素的出发点和归宿。

图2 1991年—2020年中美代表性股票指数走势对比①经HP 滤波法处理(λ=14400),后以2005—2020 年的均值(因为沪深300 指数自2005 年才公布)为基准,将数据无量纲化。 (单位:%)

为解决上述问题,本文将以中国经验事实与实证结果为背景,引入自谦归因(selfeffacing attribution)偏向修正DHS 模型假设,构建符合中国股市现实的理论模型,从而以投资者认知偏向为切入点,对中国股市动量效应与反转效应特征做出解释。

三、理论模型

本文依据行为金融学理论和市场设计的思想,结合我国股市经验事实,阐明了中国股市投资者行为与欧美投资者行为之间存在异质性。下文中,我们将立足中国股市现实,通过引入投资者自谦归因偏向这一与我国历史文化相关的心理因素,修正DHS模型,从而为中国股市反转效应特征做出适宜的理论解释。

(一)理论基础

本文模型依赖于认知心理学理论:不同的进化环境产生心理因素的异质性,即欧美的过度自信与我国的自谦归因偏向。

我们理论的另一方面是引入自谦归因偏向,这是一种中国文化和东方哲学所凸显的心理偏向,也具备一定的心理学基础。所谓自谦归因,出自社会心理学研究,是指个体更多地将成功归功于外部因素,而将失败归因于内部因素;这种心理特征自提出起,便和中国(Bond 和Wan,1982)以及亚洲文化(Muramoto,2003)的研究与实证联系密切,但是并未进入经济学的研究视野。按DHS 模型的解释,由投资者自我归因导致的股票收益正自相关是动量效应的测度标准,并决定着投资者是否采取动量投资策略。然而,从理论上直接设定投资者具有正的自我归因偏向,进而采用动量投资策略则缺少依据、并不可靠。归因理论的跨文化研究证据已经表明,文化类型与社会、历史背景方面的差异会使人们具有不同类型的归因方式(Chandler 等,1981;Markus 和Kitayama,1991;Heine 和Lehman,1997)。前文经验事实和实证证据也表明,DHS 模型的假设及其推演结论无法解释中国市场的实际情况。因此,本文假定中国股市投资者在观察到自身交易行为结果时,会采用一种有别于欧美市场投资者的归因方式,即自谦归因①Chandler 等(1981)的研究表明,美国被试者表现出了将成功归因于内在(自身)原因而把失败归因于外在原因上的自我归因偏向,但亚洲人则恰好相反,他们多将失败归因于自身因素,而将成功归因于外部因素,即表现出了自谦归因偏向。,对自信程度进行更新,而这也符合中国股市中反转策略在短期与长期均能获得显著正收益的实证证据。

具体而言,在自谦归因偏向的影响下,当公开信息不支持投资者基于私人信息的交易行为时,他们会将未确认的原因归结于自身因素,如能力有限和努力程度不足等,并将下调自信水平,自谦归因程度越高,自信水平下调越多;而当支持其交易行为的公开信息出现时,投资者会将其归因于外部环境因素,如好运气、预测任务较为容易等,仅会稍稍上调自身的自信水平,这就造成了相对于正向自我归因的异质性。从时间序列上看,股票收益将呈现出短期滞后的负自相关关系(而非DHS 模型所描述的短期内存在持续正自相关关系);而长期中随着公开信息精确性的逐渐提高,修正后的股票价格将向真实价值附近收敛,结合最初由过度自信心理所引发的过度反应过程,长期来看,股票收益整体上也将呈现出反转效应特征。在时间序列层面,股票收益将呈现出长期滞后的负自相关关系。

为便于计算处理,本文将投资者自谦归因心理偏向定义如下:在公开信息出现后,投资者会过低估计其私人所掌握的股票真实价值信息的精确性。沿用前文中围绕过度自信的假设,也不失一般性,我们假定自谦归因投资者的 1α > ,高估了股票真实价值信号的方差,也就是低估了自身信息的精确性。显然,α 越大表示个体投资者受自谦归因影响的程度越高。

(二)模型构建

图3 综合描述了本文模型对于中国市场反转效应较之动量效应更为明显的解释。

图3 自谦归因偏向对价格的影响

直观上看,本文模型在引入自谦归因偏向的条件下准确刻画了中国股市短期与长期中皆存在反转效应的情况:过度自信的投资者受自谦归因偏向影响将迅速反向修正其对私人信息的估计,进而使得股票收益在短期内呈现反转效应;从长期看,随着最终真实信息到达,最初由过度自信引发的过度反应在长期势必发生反转,并致使市场在长期仍呈现反转效应。综合上述分析,本文提出如下命题:

命题1:如果过度自信的投资者对私人信息产生过度反应,同时又在自谦归因偏向的作用下迅速对之前的过度反应进行反向修正,那么股票收益(价格变化)将表现出短期滞后的负自相关关系,即呈现短期反转效应特征。

命题2:如果过度自信的投资者对私人信息产生过度反应,那么后续公开信息陆续到达将使股票收益(价格变化)表现为长期滞后的负自相关关系,即呈长期反转效应 特征。

命题3:投资者受自谦归因偏向影响程度与股票收益短期自相关函数绝对值呈正向关系,即与短期反转效应程度呈正向关系。

命题4:如果过度自信的投资者对私人信息产生过度反应,同时又在自谦归因偏向的作用下迅速对之前的过度反应进行反向修正,那么股票收益(价格变化)将表现出与沪深A 股市场短期自协方差为负、长期自协方差也为负相符的特征。

(三)动态模型

1. 信息估计精度的动态调整

其中,,tσΩ为Ω 在t 时刻的标准差,0<m+<m-,可将m-/m+视为一个反映投资者自谦归因偏向的指标,我们将其称为自谦归因指数(self-effacing attribution index,EAI)。相反,m+/m-可视为投资者自我归因指数(self-attribution index,SAI)。

2. 均衡价格

在无风险资产实际收益为零的假设下,每一时点的股票价格均为其终值的期望:

四、实验仿真

在上述理论模型的基础上,本文将通过计算机仿真实验的实证方法,模拟自谦归因DHS 模型的运行结果,对理论模型部分的命题加以检验。

(一)实验仿真设计

仿真实验过程中具体流程与参数设置如下。

其次,分析不同归因偏向实验环境下股票价格运行过程中的数字特征——单期价格变化(收益)间的自相关函数。其中,EAI=7.8(m-=0.78;m+=0.1),SAI=8.0(m+=0.8;m-=0.1)。此外,本文还考察了投资者受自谦归因偏向影响较强时单期价格变化(收益)间的自相关函数的变化趋势(EAI=8.5,m-=0.85,m+=0.1)。其仿真共进行10000 次,每次仿真分为120 期。其中,θ 与s1均随机取样,其他参数设置保持不变。本部分仿真旨在基于股票价格运行过程中单期价格变化间自相关函数,考察不同实验环境下股票收益持续同向变化趋势,并分析自谦归因偏向与短期反转效应之间的关系。

再次,分析不同归因偏向实验环境下股票价格运行过程中的数字特征——等长多期价格变化(收益)间的自相关函数。其中,EAI=7.8(m-=0.78;m+=0.1),SAI=8.5 (m+=0.85;m-=0.1)。同时,本文还考察了投资者受自谦归因偏向影响较强时股票价格运行过程中多期价格变化间的自相关函数的变化趋势(EAI=8.5,m-=0.85,m+=0.1)。其仿真共进行10000 次,每次仿真分为120 期。其中,θ 与s1均随机取样,其他参数设置保持不变。本部分仿真旨在通过考察股票价格运行过程中多期价格变化间的自相关函数(滞后期为1~60),分析不同实验环境下股票价格运行过程的变化趋势,探究股票收益短期与长期动量效应与反转效应特征。为与前文中国股市实证结果相对应,我们将价格变化期间均设置为等长区间(k)。

最后,分析自谦归因偏向实验环境下,股票价格运行过程中的数字特征——等长多期价格变化(收益)间的自协方差,并将其与我国股市实际情况相对照。其中,EAI=8.0(m-=0.8;m+=0.1)。其仿真共进行10000 次,每次仿真分为300 期,且每次θ 与s1均随机取样,其他参数设置保持不变。本部分仿真目的是在自谦归因偏向设置下通过仿真计算股票价格运动过程中多期价格变化间自协方差,并将其与沪深A 股市场股票收益自协方差相对照,考察当投资者具有自谦归因时股票价格运行过程中反转效应特征是否与经验事实吻合。需要指出的是,为与沪深A 股市场特征相对应,本文在仿真中将比较的价格变化(收益)区间均设置为等长区间(k),并以每次仿真中的4 个时点代表现实中的1 个月(1month=4t)。

(二)实验仿真结果说明

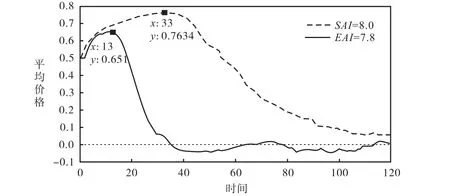

1. 在不同归因偏向设置下的股价运行状态(图4)

图4 结果表明:在存在自谦归因偏向的条件下(EAI=7.8),最初过度自信的投资者对私人信息的过度反应使得平均价格在短时间内(0~13 期)便从0 跃升至0.651。但是,这种由私人信息过度反应所引起的价格上升并未持续下去,而是在投资者自谦归因偏向的作用下出现了迅速反向调整。换言之,股票平均价格经过短暂的过度反应便即受到了反向修正。在自我归因偏向(SAI=8.0)的实验环境下,平均价格直至第33 期才达到其峰值0.7734,而同一区间内,自谦归因条件下的平均价格已经进入反向修正阶段。也就是说,较之自谦归因偏向的设置下,此时平均价格在短期内呈现出了更为持久的持续增长趋势,并在短期内始终表现为同向变化。

图4 不同归因偏向环境设置中,利好私人信息s1=+1冲击下的平均价格路径

2. 在不同归因偏向设置下,股价运行过程中单期价格变化(收益)间的自相关函数(图5)

图5 结果显示:在设定了自谦归因偏向的实验环境下(EAI=7.8),股票单期价格 变化(收益)在经历了最初较短的正自相关阶段后(1~13),其自相关函数值随即进入负值区域,此后便处于一直围绕0 值波动的状态。这一结果表明:股票价格在经过较短时间内的同向变化后(过度反应阶段),迅速开始了反向修正阶段,即单期价格变化在短期表现出反转效应特征。在自我归因偏向(SAI=8.0)的实验环境下,股票单期价格变化间自相关函数在0~33 期内皆为正值,而在同一区间内,自谦归因偏向影响下的股票单期价格变化间的自相关函数已经进入负值区域,即已发生反转。换言之,图5 的结论证明了命题1。同时,EAI=8.0 时,其短期中负值区域内的自相关函数在绝对值上一直大于EAI=7.8 时的自相关函数值,即随着自谦归因偏向的加强,股票收益短期反转效应的强度也在提高。这一结果证明了命题3。

图5 在不同归因偏向设置下,股票单期价格变化(收益)间的自相关函数比较(滞后期1~119)

3. 在不同归因偏向设置下,股价运行过程中多期价格变化(收益)间的自相关函数(图6)

图6 结果表明:当EAI=7.8 时,多期价格变化(收益)间的自相关函数值在经过最初短暂的正值区域后(滞后1~8 期)便进入负值区域。此后,随着所计算价格变化期间(k)的逐渐扩大,也即随着滞后期的增加,自相关函数值均一直在负值区域波动。这一结果表明:在设定了自谦归因偏向的情形下,多期价格变化首先表现为短暂过度反应,随后进入反向修正阶段,即多期价格变化在较短的时间内已呈现出反转效应特征。在长期,多期价格变化间自相关函数始终为负值,即表现出了长期反转效应特征。在自我归因偏向(SAI=8.5)的实验环境下,多期价格变化间自相关函数直至第33 期才开始进入负相关阶段,而在同一区间内在自谦归因条件下的多期价格变化间自相关函数已进入负值区域。换言之,图6 的结论证明了命题1 与命题2。同时,EAI=8.5 时,负值区域内的自相关函数值绝对值一直大于EAI=7.8 时的自相关函数值,即随着自谦归因偏向的增加,股票收益短期反转效应的强度也在提高。这一结果再次证明了命题3。

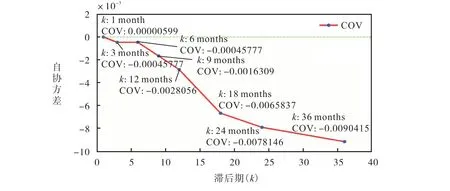

4. 在自谦归因偏向设置下,股价运行过程中多期价格变化(收益)间的自协方差(图7)和沪深A 股市场股票收益间的自协方差(图8)

图8 给出了导致沪深A 股市场短期与长期均存在反转效应的股票多期价格变化 (收益)间的自协方差。其中,价格变化区间k 分别为1 个月、3 个月、6 个月、9 个月、12 个月、18 个月、24 个月和36 个月。由图8 可知,共计8 个自协方差数值均处于负值区域,且其中6 个通过了显著性检验。此外,我们也分别对“上证”、“深成”等指数进行了单独的检验,结果依然稳健。

图6 在不同归因偏向设置下,股票多期价格变化(收益)间的自相关函数比较(滞后期1~60)

图7 在自谦归因偏向设置下,股票多期价格变化(收益)间的自协方差

为与中国股市实际特征对照,图7 中给出了当投资者具有过度自信与自谦归因偏向时(EAI=8.0,m-=0.8;m+=0.1)的股票多期价格变化(收益)间的自协方差值。其中,价格变化区间k 分别等于1 个月~36 个月,基础价值θ 和私人信息s1在每次仿真中均为重新取样。其结果显示,经过对私人信息短暂过度反应阶段后(k=1month),仿真结果中的股票多期价格变化(收益)间的自协方差值迅速进入了负值区域,并随着时间推移一直处于负值区域,即股票收益在短期与长期中均表现为明显的反转效应特征。通过与图7 对比不难看出,根据本文模型假设的投资者过度自信与自谦归因所得出的仿真结果与实证中得到的中国A 股市场实际特征整体上保持了良好的一致性。换言之,图7 与图8 的结果综合证明了命题4。

综上所述,实验仿真部分的结论可总结如下。

结论1:如果股票价值 0θ = ,初始私人信息1s =1(或-1),那么,在设定足够强度 的自谦归因偏向的条件下,平均价格将会先上升(下降)然后迅速下降(上升),与自我归因偏向设置下持续上升后稳定下降的价格路径形成了鲜明对比。

图8 沪深A股市场股票多期价格变化(收益)间的自协方差

结论2:在设置了过度自信心理与自谦归因偏向的实验环境中,当股票价值θ 和初始私人信息s1在每次仿真中均随机取值时,股票单期价格变化(收益)间的自相关函数在短期表现为反转效应特征。

结论3:在设置了过度自信心理与自谦归因偏向的实验环境中,当股票价值θ 和初始私人信息s1在每次仿真中均随机取值时,股票多期价格变化(收益)间的自相关函数在短期表现为反转效应特征,在长期仍表现为反转效应特征。

结论4:在设置了过度自信心理与自谦归因偏向的实验环境中,当股票价值θ 和初始私人信息s1在每次仿真中均随机取值时,股票多期价格变化(收益)间的自协方差数值表现出了与中国A 股市场中股票收益短期与长期自协方差均为负值相符的特征。

结论5:在设置了过度自信心理与自谦归因偏向的实验环境中,投资者受自谦归因偏向影响程度与股票收益短期自相关函数绝对值呈正向关系,即自谦归因偏向较强(弱)实验环境下的短期反转效应强度要大于(小于)自谦归因偏向较弱(强)的实验条件下的短期反转效应强度。

从以上仿真结果来看,在投资者同时具有过度自信与自谦归因偏向的条件下,股票收益无论在短期与长期都将呈现明显的反转效应,且不会表现出明显短期动量效应。这些结果不仅与模型理论推演相对应,而且与中国股市现实也相符。

五、结论与启示

股市的动量效应与反转效应是金融学和实务界研究的一个重要问题,但必须要因人(群)而异,更要注重参与人和环境的异质性,以免南橘北枳。本文在实证分析中国股市反转效应特征及其来源的基础上,运用心理学中过度自信与自谦归因因素,尝试构建了符合中国股市异象特征的数理模型,并通过实验仿真对模型进行了验证,从而充实了该研究问题在新兴股票市场的实证和理论证据。本文基本研究结论是:初期过度自信将引发投资者对私人信息的过度反应;随后受自谦归因影响的投资者将快速反向修正最初的过度反应,进而引发短期股票收益在短期便发生反转;最终,由于存在最初的过度反应,同时公开信息又终将变得精确到足以使得投资者调整其关于股价的估值趋近于真实价值,从而从长期看,股票收益也将呈现反转特征。上述股票收益变化过程反映到市场上,即会呈现与经验事实和实证中发现的中国股市短期与长期均存在显著反转效应的现象。另外,本文还发现投资者受自谦归因偏向影响程度与短期反转效应水平呈正比。

本文研究表明,中国股市投资者与欧美市场中的投资者之间在认知偏向方面存在着系统性的差异,这是中国股市相对“低迷”(相对于美国股市)的理论解释;在当前我国经济、社会转型期,这种差异尤为突出。此时,欧美经典金融理论乃至行为金融的相关理论并不全部符合中国市场的现实,若继续机械性地照搬上述理论的一些成果,不仅难以起到正本清源的作用,甚至可能南辕北辙。在这一背景下,本文基于投资者认知偏向对股票收益反转效应展开研究,无论是对投资者还是对监管部门都具有前瞻性意义。其具体包括:第一,对于投资者来说,在了解自谦归因偏向的前提下,可利用反转效应趋势进行相应操作,更合理地配置资产和规避风险。第二,对于监管部门来说,相关研究表明,在估计资产价值的过程中,当信息不清晰、稀缺或传递缓慢时,人们更容易受到各种认知偏向的影响,从而也愈发容易引发过度反应及后续的反向修正(Hirshleifer,2001)。例如,2008 年1 月以来,市场先后经历大幅涨跌,由于投资者处理信息的能力受到自身认知偏向的限制,无法合理估计上市公司股价与政策信息影响,以至即便有绩优公司公布了增长业绩,也难以换来股价的大幅提升。作为监管部门,应加强对市场信息环境的治理,规范和限制金融中介机构对市场信息的解读与过度“加工”,规范和监管其发布与传播途径;同时,更应充分认识到投资者行为规律与股市运行特征间的关系,注重对投资者自谦归因等认知偏向的因势利导,加强对政策信息的解析力度与及时性,提高上市公司披露信息的透明度,从而助推市场走势更加平稳,提高市场效率。