芯片巨头,群雄并购

2021-04-12杨闰然

杨闰然

芯片巨头的战场,拼的从来都是真刀真枪。

要么出售,要么收购,每家企业都渴望熬出头。巨头之间的并购案蕴含了不少智慧,其意义并不只是扩张市场占有率或是技术布局。作为“国之重器”,芯片企业早已站在“台前”成为了国家竞争的焦点,没有谁想坐以待毙。

构建新生态

芯片产业的发展一直伴随着并购浪潮的发生。要想充分理解这些厂商之间的并购行为,首先得了解这个行业两种主要的商业模式。

一种叫IDM模式,即集成器件制造模式。简而言之,这一模式涵盖了芯片设计、制造、测试封装等多个流程,具有强大的技术优势和内部整合优势,这也是全球半导体产业主要的商业模式。

采取IDM模式的芯片巨头主要有英特尔、SK海力士、美光、恩智浦、英飞凌、德州仪器、三星、东芝、意法半导体等。

另一种是垂直分工模式,这一模式是随着分工的逐渐深入所形成的。在芯片行业上游的重要一环,有掌握知识产权的IP供应商。在第三方的IP市场中,全球三大供应商就占据了一半以上的市场份额,它们分别是安谋、MIPS、新思(Synopsys)。这些拥有核心IP的厂商往往代表着半导体产业最尖端的技术。

垂直分工模式链条的下一个部分则是Fabless—是指“没有制造业务、只专注于设计”的集成电路设计的运作模式,也用来指代未拥有芯片制造工厂的IC設计公司,经常被简称为“无晶圆厂”。通常说的IC design house(IC设计公司)即为Fabless。它们需要支付一笔不菲的费用给IP供应商来获得使用某个IP的权利。相比于IDM模式,这类供应商的一大优势就是对市场反应更为迅速。

这一模式的巨头有高通、博通、英伟达、AMD等等。除芯片设计以外,在圆晶代工、封装测试环节中都有专门的垂直企业为它们代工,台积电就是全球第一大芯片代工厂。

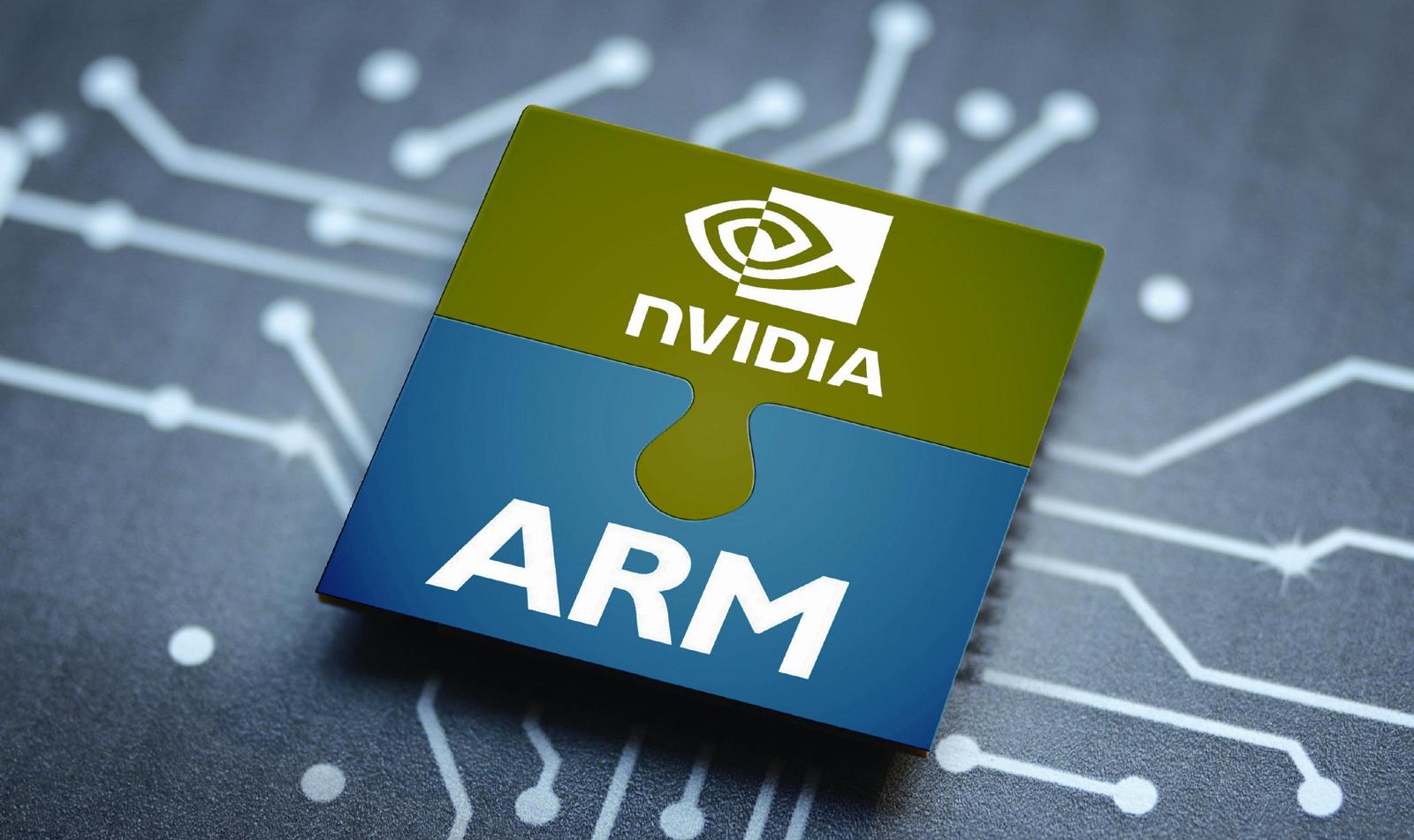

理解了芯片行业的商业模式,就能理解高通如今的现实担忧。2021年3月,高通的准CEO 克里斯蒂亚诺·阿蒙称,除了芯片短缺,英伟达计划收购安谋的消息也使他感到焦虑。

目前,世界上主要有两大架构,一类是英特尔,一类是ARM。芯片的架构对于芯片设计公司来说是非常基础的东西,安谋作为IP供应商将相关的软件代码授权给所有需求者,苹果、三星、华为、高通等企业都是它的授权客户。除了智能手机和PC这些传统的业务领域,安谋芯片还被越来越多地用于数据中心和汽车市场。

去年9月,英伟达宣布将以400亿美元的价格从软银集团收购安谋。英伟达是业内首家提供适用于移动市场的高性能三维图形处理器的企业。它在竞购安谋时称,希望能将英伟达的AI技术与安谋的完整生态体系结合起来。

一旦这笔交易成功,英伟达将可能会成为控制移动互联网上中下游环节的巨无霸。

安谋一直以来的优势就在于它的独立性,但如果英伟达成功收购了安谋,很可能会限制竞争对手使用ARM技术或提高使用成本,破坏当前的行业平衡。

在这种设想下,英伟达目前单方面的承诺对其他厂商没有任何意义。因此,包括高通在内的几家全球最大的科技公司都纷纷向美国反垄断监管机构投诉英伟达收购安谋一事,希望取消该收购交易。

此外,这笔交易必须经过收购双方所在国家或地区,以及年营收大于20亿的第三方市场所在国家的批准。如果多个国家的监管机构决定对英伟达进行阻拦,那么它的收购就会失败。

从英国和欧盟的角度考虑,阻止这场交易能保护本地就业,还能防止技术落入美国公司手中,维护其他市场的独立性。

而中国作为最大的市场,对这起收购案也有一票否决权。此前在一个全国性的论坛上,中国工程院院士倪光南在谈及英伟达对安谋的并购时表示,“我相信我们商务部可能会否了这个并购”。

数据中心和汽车产业是许多巨头业务扩张的方向。

因为国内的知名芯片企业都采用的都是ARM架构,一旦安谋落入美国企业手中,造成技术上断供,对中国芯片产业的后续发展将极为不利。

合纵连横

自2011年起,在智能手机迅速发展的背景下,全球芯片产业并购规模开始加速增长。根据调研机构IC Insights的统计,2012年到2014年芯片产业并购交易金额分别为95亿美元、115亿美元和169亿美元。

2015年这一态势持续升温,芯片行业掀起了一股前所未有的并购狂潮。有研究公司数据统计,这一年全球上规模的投资并购交易资金总额突破1200亿美元,并购交易规模超过了此前七年的总和,多达数十起。其中,最大的一笔交易是安华高以370亿美元并购博通。

这一轮的并购主要是由于芯片行业的增长放缓和成本上涨。进入2015年以来,全球智能手机市场增速大幅放缓,在控制成本的同时,芯片企业需要寻找新的利润增长点扩张业务版图。

这一年,英特尔、高通、恩智浦、美光、博通等全球排名靠前的芯片厂商都加入了并购大军。在这一年的并购潮中,安森美以24亿美元收购了著名的仙童半导体,一跃成为全球第二大电源半导体企业。

英特尔则举债以167亿美元收购了FPGA(利用现场可编程门阵列进行产品设计)企业阿尔特拉(Altera)。阿尔特拉是全球第二大FPGA厂商,收购它能增强英特尔在数据中心和物联网领域的产品实力。

恩智浦宣布以118亿美元的价格收购飞思卡尔,这一并购一度被称作“最互补的投资并购”。从双方产品角度来看,二者从不同方面推动了联网汽车安全性的技术问题,并且奠定了恩智浦在汽车半导体领域的老大地位。

值得注意的是,数据中心和汽车产业是许多巨头业务扩张的方向。

为了提高汽车芯片行业的市场份额,内生式的扩张很难,巨头们都争相“互吞”。2016年高通还想要拿380亿美元的高价整个吞并恩智浦,但最终因为涉及市场垄断审查而未能成功。后一年,英特尔以153亿美元拿下汽车高级自动驾驶芯片企业Mobileye。这是一家专做汽车视觉系统的以色列企业,使得英特尔成功实现了产业结构的版图扩张。

2019年,英飞凌斥100亿美元收购数字芯片企业赛普拉斯,实现两家在产品线上的高度优势互补。收购完成后,英飞凌一举超过竞争对手恩智浦,跃居成为全球第一的车用半导体供应商。

值得一提的是,在2015年并购整合浪潮中,在中国大力发展集成电路产业的氛围下,清华紫光四处“征战”,异常活跃。

在这一年里,紫光先是从惠普手中收购“新华三”51%的股权,然后入股西部数据和台湾封测厂商力成等。此外,紫光的入股也间接促成了西数有足够的资金并购闪迪。后来,胃口越来越大的它还向美国存储巨头美光发出过天价邀约。

但是,2015年被业界称为“巨款”的那些并购案,对比2020年的案例,也不过如此。

2020年7月,美国模拟芯片巨头亚诺德以210亿美元收购美信;9月,英伟达以400亿美元收购安谋;10月,韩国的SK海力士以90亿美元收购英特尔的NAND闪存芯片业务;AMD则宣布以350亿美元全股票收购全球最大FPGA芯片制造商的赛灵思;美满拟以100亿美元收购光通信及数据互联领域的美国模拟芯片制造商Inphi。

2020年下半年这五起并购,数量虽少,但呈现出来的特征是巨头林立,规模也前所未有。

国与国较量

芯片在电子产业价值链当中处于核心的位置,向来是国际竞争的焦点。当今的全球芯片市场,如果按照地理位置划分的话,大体可以归为五大地区,具体包括美国、欧洲、日本、韩国、中国,中国同时包括大陆和台湾。

根据IC Insights公布的“2020年全球前15的半导体企业营收排行榜”,全球芯片市场的格局一目了然。上榜的美国企业独占8家,英特尔稳坐龙头。欧洲两家,韩国两家,日本只有一家企业上榜。此外,台积电和联发科两家中国企业均跻身全球前十五。

集成电路又可以分为数字芯片和模拟芯片两大类。这两种电路的区别在于一个是用来处理数字信号的,另一个用来处理模拟信号—自然界的模拟信号需要转换为以数字为载体的信号,信号经过数字系统处理之后,再以模拟信号的形式输出。

目前,全球模拟芯片排名前十的企业主要为德州仪器、亚德诺半导体、思佳讯、英飞凌、意法半导体、恩智浦、美信、安森美半导体、微芯科技和瑞萨。

在并购中,这些巨头无一例外都将目光瞄准了欧美市场以外的新兴芯片企业,比如以色列的相关公司。

韩国的三星和SK海力士主要是存储芯片企业,在不考虑存储芯片等数字芯片的情况下,美国和欧洲芯片产业的综合实力依然是最强的。美国的德州仪器在模拟芯片市场坐拥“铁王座”,它就是通过并购逐步上位的。最初的德州仪器主要从事军火供应,1996年它开始全方位转型,展开了一系列企业并购的大动作。

在2000年,德州仪器收购了模拟芯片厂商Burr-Brown,巩固了其在数据转换器与放大器领域的优势地位。次年,它又斥资收购了美国国家半導体,在全球成为了仅次于英特尔和三星的半导体公司,并在2005年成功赶超三星。

即便后来没有什么收购的大动作,德州仪器也长时间守住了自己在模拟芯片领域的霸主地位。但挑战者不会缺席,2020年模拟芯片的老二亚诺德拟斥巨资收购另一巨头美信,已然在挑战德州仪器的地位。

再看欧洲派,三大巨头英飞凌、意法半导体和恩智浦也都是模拟或模数混合的芯片企业。其中,模拟芯片厂英飞凌实力最为强劲,这些年也在大肆并购,如鱼得水。

数字芯片龙头在美国则更为集中,最具代表性的就是英特尔、英伟达和赛灵思。这三家企业在CPU、GPU、FPGA芯片领域拥有各自擅长的应用场景。英伟达在图形处理器市场做得风生水起,近年来的股价表现更是惊艳,这让英特尔稍显“沉沦”。

在并购中,这些巨头无一例外都将目光瞄准了欧美市场以外的新兴芯片企业。比如以色列的相关公司,英特尔多年来一直在努力在汽车产业和人工智能市场上站稳脚跟,先后收购了汽车处理器芯片厂商Mobileye和世界一流的人工智能处理器公司Habana Labs。英伟达则收购了以色列芯片厂商Mellanox,据说英特尔也曾经是该公司的“追求者”之一。

中国的AI初创企业深鉴科技则成为了赛灵思的“囊中物”,它们后续合作的业务也与汽车产业密切相关。

纵观这些年的并购案例,大都集中在欧洲和美国。收购方和标的方往往是模数混合,因为面对技术的飞跃,单一芯片独当一面的模式早已经过时。且不同领域企业优势差异较大,即便是德州仪器这样的企业,在放大器市场做到了份额第一,但在功率相关芯片市场,依然败给欧洲企业英飞凌。

中美贸易摩擦加剧后,海外市场的并购案中再也难觅中国企业的踪影。如今,巨头与巨头的强强联合对于中国的芯片产业来说无疑是一种强烈的夹击。好在作为全球最大的芯片市场,中国对于巨头并购尚有发言权。