关于代理交易舞弊的某铝业子公司案例研究

2021-04-12郭宏顺

郭宏顺

(重庆理工大学,重庆 400054)

1 代理交易

1.1 含义

代理交易,是指代理商或者代理人,受到销售商或者制造商的委托,为他代理销售或者购买商品,然后代理商会依据销售额或者购买额的大小,按照比例提取佣金。根据代理交易,一般情况下,代理商不享有商品的所有权,不会承担市场的风险,不决定商品的价格及促销方式。代理人仅是代为销售或者购买,对商品的权力仍在被代理人手中。

1.2 代理交易的财务舞弊方式

1.2.1 提前确认收入

许多企业在某个阶段出现经营较差的情况时,为了粉饰现阶段的报表,营造企业现阶段经营非常好的假象,会对收入的确认时间进行操纵,提前确认收入,把本来是以后年度才能确认的收入提前到今年年度进行确认,以及在代理交易中,把代理商尚未销售出去的商品,通过手段提前确认本企业的收入。这种方式只是对收入的确认时点进行了操纵,总的来说,收入的总额是没有增加的,但是这种舞弊手段所提供的相关会计信息是没有客观公允性的,没有真实的反映该企业现阶段的经营状况、财务情况和现金流量等,很容易误导财务报表的使用者,特别是投资者,对企业的经营状况进行误判。提前确认收入的行为只是短期内增长营业收入,营造出企业经营良好的假象,吸引投资者投资,为企业股价增长提供依托,但是这种舞弊方法的实质,是对未来会计期间的收入进行透支,很明显这不利于企业的健康可持续发展[1]。

1.2.2 延迟确认收入

与提前确认收入相反,延迟确认收入多发生在现阶段企业经营较好,但是未来期间很可能出现经营下滑,所以企业很可能进行操纵,延迟确认收入,把以前期间的部分收入延迟到以后的会计期间,通过以前期间递延收入,来增加未来某个期间的收入,达到企业经营稳定的错觉。

1.2.3 滥用收入确认方式

根据现在的会计政策,有许多收入确认的方式,企业应该根据自身的实际情况选择恰当的收入确认方式,但是在实际中,许多企业为了粉饰报表、虚增收入等,选择不正确的收入确认方式。如在代理行业、电信运营商、旅行社、制造业等行业中,选择总额法还是净额法确认收入时,如果企业想尽量节税以及产生高毛利率,会采用净额法,如果企业希望营业收入规模大,会偏向选择总额法,但是选择总额法还是净额法不是靠主观臆断的,应该根据企业实际情况、交易的背景和相关会计政策来选择,不能随意变更。特别是在代理交易中,因为要扣除佣金及代理费等费用,许多企业理应选择净额法的,但是为了虚增收入,选择与销售模式不相符的总额法,以此进行财务舞弊[2]。

2 代理交易舞弊的特点

2.1 人为财务数据舞弊

企业进行财务舞弊,一般是为了粉饰报表,营造企业经营良好的假象,吸引更多投资,扩大经营规模,或者是经营状况不好时,吸引资金来缓解危机,所以很多企业会对财务数据造假,提前或者延迟确认收入,隐瞒销售退回、售后回购、售后回租等,来虚增收入、减少成本费用等,使企业的财务报表看起来“好看”,来达到目的[3]。

2.2 会计方法舞弊

针对不同行业有不同的会计政策和方法,在收入确认上就有多种收入确认的方法,诸如电信运营商、旅行社、建筑工程、互联网、电子制造等企业,因为存在代理交易,而在代理交易时,因为代理商会收取手续费、佣金等费用,所以一般会采用净额法,但是在实际中,被代理的企业为了虚增收入,会选择总额法,即不扣除手续费和佣金等费用来确认收入。

3 代理交易的财务舞弊识别方法

3.1 对报表数据进行分析

查看企业的财务报表,看是否有异常或者波动较大的项目,和上一年度进行分析比较,计算变化幅度,如果变化比率波动大,要保持谨慎怀疑的态度。如果营业收入增幅较大,经营活动现金流入量一般情况下也会同比增长,如果出现不符,很可能企业虚增了收入。也可以与同行业进行比较,在成熟的行业里,企业间技术相当,供需都比较充足的情况下,企业间的差距比较小,如果出现远高于同行业的情况,很可能存在舞弊。

3.2 对经营状况进行分析

企业如果出现产能与经营能力不符,应持怀疑态度,很可能背后有舞弊行为。可以测算生产能力和实际入库的产品,以及实际销售收入和应实现的收入,如果异常,企业很可能有舞弊行为。企业在急速扩张经营规模时,为了吸引更多投资,急功近利,也很有可能出现舞弊。

3.3 对收入确认方法进行分析

许多企业都是操纵收入来舞弊的,收入确认的方法多样,不同行业采用的收入确认方法是不同的,如果企业的收入确认方法与会计政策和实际经营情况不符,特别是在代理交易中,一般情况下应该采用净额法,如果企业采用了总额法,很可能就存在舞弊情况。

4 案例分析

4.1 案例情况

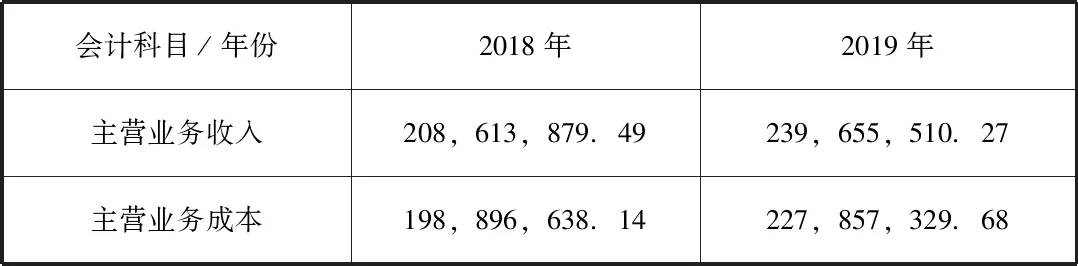

某铝业股份有限公司子公司的主营业为铝产品加工,2019年该子公司被收购,同年对该子公司进行了审计,通过财务数据进行对比,该子公司的原材料贷方发生额与主营业务收入相当,应付账款发生额也与主营业务收入基本持平;主营业务收入与主营业务成本基本相当,毛利率约为4.92%,而行业均值为7.5%,毛利率低于行业均值收入、成本及费用均高于2018年。

某铝业子公司2019年部分收入费用情况(单位:元)

某铝业子公司2019年部分资产情况(单位:元)

4.2 案例分析

该企业原材料、主营业务收入、主营业务成本金额基本相同,抽查该企业的凭证,发现该企业每年的水电费相较前3年呈下降趋势,但其收入与前3年相比,呈上涨的趋势。在查看凭证时发现,该企业与两家企业的交易往来最为频繁,且这两家企业都为铝业公司。交易方式多为:①从A铝业公司购入铝料,然后销售给B铝业公司铝锭,铝料价格与铝锭价格相当。②从B铝业公司购入铝废料、铝边角料,再销售给A铝业铝料。A、B两家铝业公司既为客户又为供应商,这一特征符合代理交易舞弊的特征。

随后对该企业的合同进行了查看,发现该企业分别与客户和供应商签署了购销合同,客户向该企业支付了货款,且开具了发票,不存在客户直接就向供应商支付货款的情况。在供应商方面,该企业会向供应商挂有应付账款、预付账款,供应商也会开具发票,但不能确定供应商是否直接向客户运送货物的情况,通常相隔1个月,且公司往往需要向供应商预付货款。进行实地盘点时,在库房中发现,该企业有部分制造设备丢失,铝质材料众多且杂乱,难以盘点,运货单和送货单也杂乱无章,只能确认较小部分的销售采购情况。通过了解,铝锭存在可能就是铝原料,仅名称发生变化,该企业可能仅进行了粗加工或者未加工就进行了运送。

该企业可能进行了加工服务后,就进行了销售,然而A、B铝业既为客户又为供应商,该企业应该在确认收入的时候,采用双方的差价作为加工收入,而不应该总额法进行确认收入。该企业还可能并未进行加工就进行了销售,甚至是供应商直接运往客户所在地,该企业仅是形式上参与了活动。若为这种方式,该企业就没有在交易中承担商品风险,商品的定价可能是客户和供应商早就商量好的,并非该企业自主定价,收入完全是虚构的,这3方存在利益的输送问题。

通过审计,对运货单、收货单、销售收入等资料查证,最终确认该企业在收入方面不该采用总额法确认收入。因本次审计的重点在于资产的确认而非收入的确认,对该企业收入采用净额法确认收入,经过协商,该企业同意了调整。

5 总结及展望

在这项案例中,该企业可能仅是委托加工,也可能产品均未经过任何加工,利润来源于差价。该企业与A、B企业之间虽然有合同,销售发票,但是并未对采购与销售环节的定价依据做详细解释,仅简单地对双方定价的公允性进行了说明,该企业采用总额法确定收入是存在问题的。

在案例中,若是确认了该企业的商业模式,确认为委托代理加工,那么就不应该以总额法确认收入,该企业就涉嫌虚构收入,财务舞弊;若商品风险确实转移到了该企业,再确认为加工材料销售,那就可以使用总额法进行确认,就没有虚构收入。但实际情况中,铝锭是否与原材料铝料等同的问题,是影响识别商业模式的问题,以至于在最后能够界定该企业的商业模式,再加上运货单、送货单不足等问题,最终通过交流确认按照总额法进行确认收入方式不妥。

在既是客户又是供应商的情况下,我认为对商业模式进行确认的必要性尤为重要,这可能是利益输送的方式之一,而且可操作性的空间极大。商业模式的确定,也可以在一定程度上确认企业在交易中所处的地位,是否构成了交易的一方,更好地确定企业是否会直接交易的后果;还是仅仅在交易的过程中只是衔接的作用,衔接代理收取佣金,而并没有承担交易后果。

采用代理交易手段进行舞弊,在既是客户又是供应商的情况下,是一显著特征,排查是需要高度警惕。在难以测算生产能力的时候,可以通过毛利率与同行业进行比较,观察出问题,因为代理交易手段舞弊,会导致毛利率低于正常值;查看运货单、送货单等凭证调查风险转移问题。若因行业专业知识不足,可以带上独立于被审计对象的行业人员陪同进行鉴别,可以有效地知晓企业是否在提供代理加工服务。