大龄产妇的生育保险设计

2021-04-07温美琳蔡丹霞

温美琳 蔡丹霞

[摘 要]随着社会经济的发展、国家生育政策的改革等一系列变化,大龄产妇群体日益壮大,然而,当前市面销售的生育保险仍以面向适龄产妇群体为主。为弥补这一空白,文章针对大龄产妇群体,研究分析此群体孕产期风险以及相关的各项经济损失,运用损失的经验数据估计损失理论分布的参数,并进行损失分布拟合,构建一个关于大龄产妇生育保险定价的精算模型。保险以“大龄产妇孕产期保障责任”和“新生儿健康保障责任”为主要保险责任,旨在对大龄产妇群体孕产期的经济损失提供更全面的保障。

[关键词]生育保险;大龄产妇;保险产品设计

[DOI]10.13939/j.cnki.zgsc.2020.33.052

1 产品保障内容概述

随着国家二胎政策的全面放开,“70后”生育意愿显露,这个群体的产妇已经符合医学意义上“大龄产妇”的定义。与此同时,随着我国经济的发展,我国国民受教育年限普遍较上一辈有所延长,迟入职场以及当代社会对结婚、生育观念等的改变,职场竞争剧烈,选择晚婚晚育的人越来越多,因此大龄产妇的人数呈现上升趋势。随着年龄的增长,产妇面临的生育风险也越来越高,而如今市面上的险种却未能与她们面临的风险匹配,因此,推出一份关于大龄产妇的商业保险就显得尤为重要。

1.1 保障对象及范围

大龄产妇保险基于当前国家二胎政策的全面放开的形势,推出面向年龄大于等于35周岁的大龄产妇群体的保险产品,意在修正当前市面上普通生育保险对大龄产妇风险的估计偏差的问题。因此,该险种的被保险人为投保有效年龄大于等于34周岁的产妇,且投保时孕期在28周以内,在孕期28周后投保的,不予受理。成功投保后,进入90天的观察期,在观察期内发生保险事故,保险公司不予理赔。

大龄产妇投保成功并通过观察期后,在孕期阶段,若发生保险条款内涉及的妊娠疾病,保险人将根据疾病的治疗费用,对孕妇生活的影响,胎儿的健康情况,履行不同的保险责任并给予相应的保险待遇。若产妇身故,保险人将根据保险条款相关内容进行一次性赔付。在分娩阶段,若新生儿出现二类缺陷,保险人将根据治疗费用,履行相应的保险责任并给予相应的保险待遇。

1.2 主要保险责任

为了充分保障大龄产妇的母婴利益,该保险主要包含了“大龄产妇孕产期保障责任”和“新生儿健康保障责任”两大保险责任。保险人将按照保险责任,对于大龄产妇孕产期的疾病支出、身故风险以及新生儿健康风险给予相应的补偿。

2 产品定价模型

2.1 风险因素分析

大龄产妇在孕期及围产期中面临着各种风险,与适龄产妇相比,她们面临着更高的风险。以下分析大龄产妇在孕期、分娩过程中面临的风险,以及新生儿出生后面临的风险。

2.1.1 孕期阶段

在孕期孕妇容易出现焦虑、忧郁等症状,这是影响孕妇身心健康的因素之一。根据相关病例分析显示,大龄怀孕可能对胎儿造成不良影响。由于怀孕年龄较高,卵子老化,使得胎儿畸形发生率明显增高,如大龄产妇并发糖尿病致使胎儿生长受限,围产儿低出生体重发生率明显增高。由于身体机能的退化,大龄孕妇的流产率也相对更高,根据历史相关病例分析显示,对于适龄产妇,流产率是12%,而大龄产妇则达到了20%。由于年龄的偏大,大龄产妇并发合并症风险增大。据历史数据统计显示,大龄产妇患妊娠期糖尿病的风险约为适龄产妇的4.5 倍,患妊娠期高血压疾病的风险为适龄产妇的3倍。

2.1.2 围产期阶段

由于产妇年龄偏大,其软产道弹性下降,产后子宫收缩能力相对差,容易发生产后出血。其他分娩并发症包括:前置胎盘、窘迫综合征、子痫、胎膜早破、子宫破裂等,发生率都随着产妇年龄增大而有所上升。由于产程过长、宫缩无力、胎盘前置、胎头过高、胎位不正等因素造成的难产,或分娩时发生羊水栓塞,都有可能造成产妇的意外身故。

2.1.3 新生儿

对于新生儿而言,出生后面臨的风险主要包括新生儿窒息、先天畸形和罹患新生儿呼吸窘迫综合征等病症。

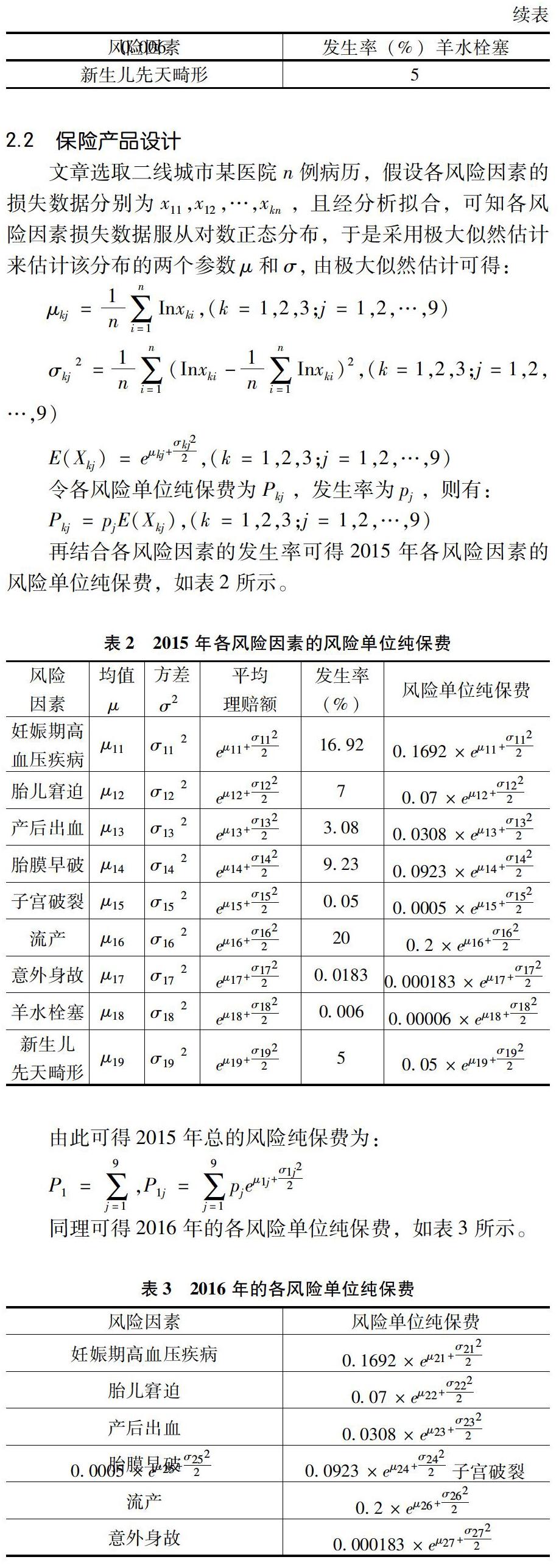

根据以往病例,此处选取大龄产妇在孕期及分娩前后常见的风险因素进行数据统计,根据某医院2016—2017年间观察的130位大龄产妇(产妇年龄≥35,平均年龄37.5±0.6)的分娩情况,得出以下风险因素在大龄产妇群体中的发生率。

2.2 保险产品设计

文章选取二线城市某医院n例病历,假设各风险因素的损失数据分别为x11,x12,…,xkn ,且经分析拟合,可知各风险因素损失数据服从对数正态分布,于是采用极大似然估计来估计该分布的两个参数μ和σ,由极大似然估计可得:

再结合各风险因素的发生率可得2015年各风险因素的风险单位纯保费,如表2所示。

由此可得2015年总的风险纯保费为:

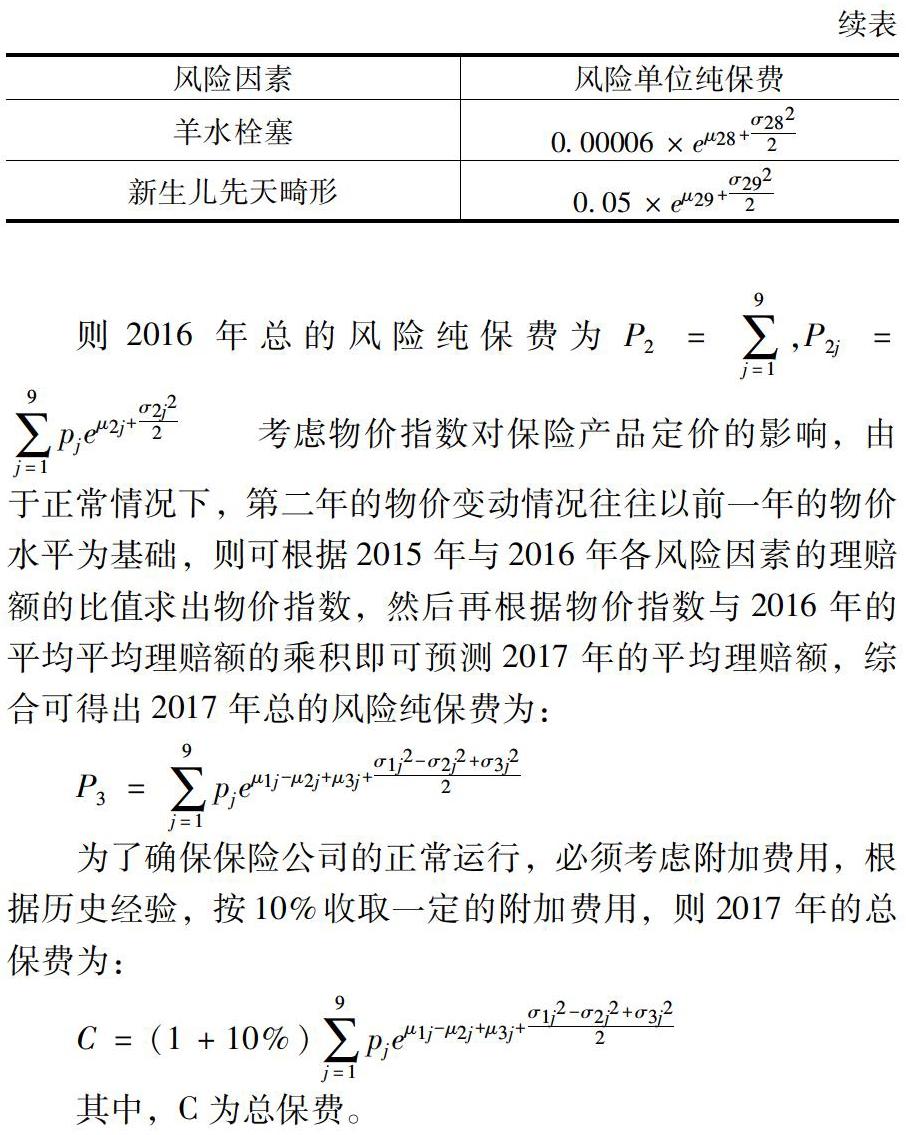

同理可得2016年的各风险单位纯保费,如表3所示。

考虑物价指数对保险产品定价的影响,由于正常情况下,第二年的物价变动情况往往以前一年的物价水平为基础,则可根据2015年与2016年各风险因素的理赔额的比值求出物价指数,然后再根据物价指数与2016年的平均平均理赔额的乘积即可预测2017年的平均理赔额,综合可得出2017年总的风险纯保费为:

为了确保保险公司的正常运行,必须考虑附加费用,根据历史经验,按10%收取一定的附加费用,则2017年的总保费为:

其中,C为总保费。

3 可行性分析

3.1 市场需求可行性

目前我国保险市场针对大龄产妇的产品较少,很多产品都是针对适龄产妇的,而大龄产妇无论在生理、心理等方面所面临危险的概率都要比适龄产妇高得多,因此她们的利益无法得到有力地保障。另外,社会保障制度也只是最基本的保障,无法针对性地降低大龄产妇所面临的危险。而文章设计的保险产品保障的是大龄产妇孕产期风险及新生儿的健康,所以与传统的保险产品相比,在保险市场上具有很强的竞争力。而且目前在我国很多人受教育的程度以及经济水平都比较高,生育观念的变化使得大龄产妇的人数快速增加。综上分析,我国大龄产妇生育保险市场存在着很大的潜在需求。

3.2 政策环境可行性

2015年中共十八届五中全会对我国生育政策进行调整,鼓励人们晚婚晚育,并且提倡一对夫妻生育两个孩子,因此近几年大龄产妇这个群体在不断地壮大。政策的变化也带来一系列的问题,比如女性生育风险加大、养育成本增加等。为此,党的十九大指出目前要制定一套完整的政策制度配套体系,完善生育保险制度,提供一个良好的政策环境,保障女性的利益。

参考文献:

[1]阙川棋,万小芳.独生子女家庭非正式医疗照护保险产品设计研究[J].保险职业学院学报,2019,33(2):60-63.

[2]郭敏,李丽,李云仙,等.西双版纳人象冲突保险产品设计及其费率厘定[J].生态经济,2018,34(12):201-206.

[3]余淑芳.187例高龄产妇妊娠结局的临床分析[J].中华全科医学,2015,13(3):426-427,440.