消失的信号:业绩补偿承诺到期前后的商誉减值研究

2021-04-06邓茜丹辛清泉

邓茜丹,辛清泉

(重庆大学 经济与工商管理学院,重庆 400030)

一、引言

会计信息能够帮助投资者做出决策,提供关于管理者经营的有用信息。企业财务报表相关使用者出于各自的目的都对会计信息有所需求[1-2]。高质量的会计信息有助于利益相关者了解公司的资金使用和经营业绩的真实情况,能更好地监督管理者,发挥会计信息的治理功能[3]。然而,在现代产权制度下,所有权与经营权的分离产生了管理者代理问题[4],这使得管理者在公司实际经营过程中面临会计选择时可能会投机性地进行自由裁量,从而扭曲会计信息,导致财务信息质量降低,使得本身处于信息劣势的外部企业利益相关者更加难以依靠会计信息做出决策。鉴于会计信息质量的重要性,相关法律法规对管理者涉嫌造假、违规披露会计信息等问题设置了严重的处罚条款,一旦管理者遭受处罚,不仅声誉受损,更有甚者会遭受牢狱之灾,因此,虽然管理者有损害公司利益的自利动机,但前提条件是不能被发现,因为法律处罚对其有较大的威慑力。所以,当管理者做出会计选择时,如果存在一个信号可以被股东、债权人及其他报表使用者捕捉到,而且该信号具有外部可验证性,能够帮助处于信息劣势的财务报表使用者去验证管理者的会计选择是否符合会计事实,那么出于免于被处罚的考虑,管理者就可能不会投机性地进行会计选择,而是如实地披露财务信息;相反,如果没有信号,财务报表使用者无法验证管理者的会计选择是否符合会计事实,那么管理者就可能会投机性地进行会计选择,策略性地披露财务信息。也就是说,在有信号和没有信号时,管理者的会计选择行为可能会不一致,这将会直接影响其披露的会计信息质量,那么管理者的会计选择行为是否会因为信号的存在与消失而不同?这其中的作用机制是什么?这是一个重要且有趣的研究话题,本文拟通过研究来回答以上两个问题。

商誉后续计量的处理方法改为减值测试后,是否计提减值对管理者来说是一个会计选择。由于商誉减值会减少公司净利润,一旦发生大规模数额的商誉减值,则会严重影响上市公司的当期业绩,而管理者的利益通常与公司业绩挂钩,因此出于自身利益的考虑,管理者有动机对商誉减值进行干预[5-7],并且由于商誉减值的减值测试过程比较复杂,公允价值估计的不可验证性使得管理者所做出的计提商誉减值的相关决策是否符合会计事实难以被外部利益相关者验证,因此当计提商誉减值时,管理者很有可能会进行投机性的自由裁量,从而导致财务报告的信息质量降低[8]。但是,由于商誉反映的是并购标的未来的超额盈利能力,如果并购标的未来的超额盈利能力下降,管理者就应该计提商誉减值。因此,如果财务报表外部使用者能知道被并购标的资产的业绩情况,就可以验证管理者计提商誉减值的决策是否符合会计事实。

本文可能的贡献主要在于以下几个方面:第一,本文以业绩补偿承诺期间与到期之后的商誉减值计提概率、金额变化为场景研究信号影响管理者计提商誉减值的会计选择的作用,为信号影响管理者的会计选择的研究提供了新的经验证据。第二,现有研究主要以上市公司的市值账面比小于1作为减值迹象[6],而本文则是从被并购标的资产的业绩入手来判断商誉减值风险。第三,本文研究具有外部可验证性的信号对管理者机会主义行为的约束作用,丰富了信号约束功能方面的文献。

二、文献综述

(一)业绩补偿承诺的信号作用

业绩补偿承诺是并购交易双方针对并购标的未来收益的不确定性而签订的一种合约[9]。附加承诺的目的是传递信号,起到降低公司内部与外部之间信息不对称程度的作用[10-11]。许多研究发现了业绩补偿承诺的积极作用,如业绩补偿承诺对高管具有激励作用,有利于被投资方短期经营业绩的提高[12]。潘爱玲等也研究发现,签订业绩补偿协议有助于标的企业管理层明确未来的经营目标,业绩补偿承诺对并购后标的企业业绩的提升具有激励效应[13]。由于签订业绩补偿承诺降低了双方在交易中的信息不对称程度,抑制了标的资产的“高估值”,因此业绩补偿承诺在一定程度上可以保护中小股东的利益[14]。在并购交易中引入业绩补偿承诺机制,标的资产的出让方可以向购买方传递有关预期标的公司未来经营良好的信息,可以有效降低公司管理者与外部投资者之间的信息不对称程度,从而有利于降低好公司的并购交易成本,同时又有助于收购方提高对标的公司的选择能力和风险判断能力,最终达到提升并购效率的效果[9,15]。李旎等研究发现,业绩补偿承诺机制表现出了积极的市场反应,并购方在公告期间的超额收益与业绩补偿承诺的乐观程度正相关[16]。另外,也有研究指出业绩补偿承诺具有负面效应,如业绩补偿承诺会诱发上市公司的盈余管理行为[17-19]。谢欣灵认为,我国的业绩补偿承诺制度扭曲了市场价格的形成机制,从而损害了中小投资者的利益[20]。王军辉等通过对比分析并购项目各个业绩实现期的业绩达成率情况指出,我国上市公司并购重组过程中存在着“高”业绩补偿承诺的现象[21]。王竞达和范庆泉也研究发现,高业绩补偿承诺的并购项目获得了“高估值”,同时在资产交易时产生了“高溢价”[22]。虽然业绩补偿承诺有不足之处,但是其传递信息的信号作用是存在的。

(二)商誉减值的影响因素

基于公允价值估计的减值测试包括许多假设条件,新准则给予了管理者计提商誉减值时较大的自由裁量权,从而使得商誉减值不可验证。Beatty和Weber研究发现,在SFAS142准则出台前后,管理者表现出了对商誉减值的加速与推迟确认的自由裁量权,管理者的代理动机会影响管理者计提商誉减值的会计选择[5]。商誉减值测试是对未来现金流量现值和账面价值的比较,准则制定者认为其能够传递更多关于公司现金流方面的私有信息。Ramanna和Watts检验了存在减值迹象的公司没有减值的原因,但并未发现有传递公司私有信息的动机,而是发现了代理动机会影响管理者计提商誉减值的选择,具体影响因素有CEO薪酬、CEO声誉和债务契约违约风险[6]。此外,一些研究结果表明,审计师的独立性也会影响披露商誉减值的可能性,审计师被解雇的概率与支持商誉减值的决策负相关[23-24]。Chen等基于分析师的角度研究发现,尽管分析师将商誉减值的信息纳入了预测,但预测的准确度仍然在降低,预测的分散度仍然在提高,这表明管理者在计提商誉减值时行使了自由裁量权[25]。Li和Sloan研究发现,受管理者自由裁量权的影响,商誉减值计提的及时性不能保证,从而导致商誉在资产负债表上数额巨大,一旦发生减值,则很有可能出现业绩暴雷风险[26]。Gu和Lev认为,商誉发生减值的根本原因是买方在收购标的资产时发行的股票定价过高[27]。Li等也研究发现,商誉发生减值的原因是先前收购时并购方对被并标的资产的超额支付[28]。Filip等研究发现,管理者会通过真实盈余管理活动调高公司本期现金流,以达到推迟或不计提商誉减值的目的[29]。卢煜和曲晓辉研究发现,管理者计提商誉减值时受盈余平滑动机和“洗大澡”动机的影响,会超额计提商誉减值,同时还受到企业业绩、监督机制、管理者特征以及债务与薪酬契约等因素的影响[30]。Sapkauskiene等从宏观角度研究发现,管理者会择时计提商誉减值,在经济下行时期会多计提商誉减值,以为将来经济复苏预留更大的增长空间[31]。综上,由于商誉减值具有不可验证性,因此管理者有较大的自由裁量权,代理动机确实会影响管理者计提商誉减值的行为。

通过梳理国内外相关文献我们发现,已有研究虽然发现了商誉减值测试中管理者有代理动机,但没有深入分析影响管理者选择或放弃投机性地进行会计选择的原因以及其中的机制。另外,大多文献认为信号具有信息传递功能,但关于信号能否约束管理者机会主义行为方面鲜有研究涉及。本文拟通过检验信号对管理者会计选择的作用来揭示会计信息外部可验证性的重要性,以丰富信号对管理者会计选择作用的相关研究。

三、理论分析与研究假设

(一)信号与管理者计提商誉减值的会计选择

由于基于公允价值估计的减值测试包括许多假设条件,涉及的很多参数都是由管理者提供的,从而导致商誉减值不具有外部可验证性,因此管理者计提商誉减值时拥有较大的自由裁量权,管理者做出是否计提商誉减值决策时会受到代理动机的影响[5-7]。商誉减值测试方法被诟病的根源在于其操作的复杂性,给予了管理者较大的自由裁量权,从而导致商誉减值信息的外部可验证性降低。如果财务报表使用者可以通过一个信号去验证管理者计提商誉减值的决策是否符合会计事实,那么出于免于被处罚的考虑,管理者就不会投机性地计提商誉减值。我国2008年发布的《上市公司重大资产重组管理办法》将业绩补偿承诺制度引入并购重组交易中,在业绩补偿承诺期间标的资产的业绩完成情况由独立审计师进行专项审核并单独披露。另外,根据我国2018年发布的《会计监管风险提示第8号——商誉减值》文件,并购标的未实现业绩补偿承诺是商誉的一个重要减值迹象。因此,在业绩补偿承诺期间,根据上市公司披露的标的资产的业绩补偿承诺实现情况信息,财务报表外部使用者可以明确观察到商誉是否需要计提减值的信号,此时管理者计提商誉减值的会计选择的外部可验证性增强,其自由裁量权减小,即当商誉发生减值时,管理者不可避免地会计提商誉减值。在业绩补偿承诺期满之后,独立审计师不再对标的资产的业绩进行专项审核并单独披露,虽然上市公司会在年报的“主要控股参股公司分析”栏目中披露重要子公司的业绩信息,但是该业绩信息湮没在年报众多信息之中,而且没有相应的承诺业绩作比较。也就是说,当业绩补偿承诺期满之后,商誉是否需要计提减值的明确信号消失了,此时商誉减值的外部可验证性降低,管理者的自由裁量权变大,出于自身利益的考虑,即使被并标的资产的超额盈利能力下降,管理者也不会计提商誉减值。因此,本文认为相较于有信号时,信号消失后商誉减值的计提概率和金额会下降。

基于以上分析,本文提出如下研究假设:

H1:具有外部可验证性的信号对管理者计提商誉减值的会计选择有正向作用,业绩补偿承诺期间管理者计提商誉减值的概率及金额显著高于业绩补偿承诺到期之后。

(二)信号、产权性质与管理者计提商誉减值的会计选择

相较于非国有企业,国有企业与政府有着天然联系,在多数情况下国有企业通常需要服务于国家的宏观调控政策以及担负起稳定地区经济秩序的职能,为政府承担起一定的社会责任,因此国有企业通常兼具盈利与非盈利目标的双重性质[32]。由于不同产权性质企业的经营目标不同,因此不同产权性质企业中管理者的会计选择行为也可能不同。与非国有企业相比,国有企业中管理者的业绩压力较小,所以从理论上讲,相较于非国有企业,国有企业管理者有较小的动机对商誉减值计提进行干预。如果信号对管理者会计选择的作用机制是因为约束了管理者的机会主义行为,那么当被并标的资产业绩下滑、超额盈利能力下降、商誉有减值风险时,由于非国有企业更看重业绩,因此在信号消失之后管理者会利用自由裁量权降低计提商誉减值的概率。由此,本文认为信号对管理者计提商誉减值的会计选择的作用在非国有企业中更强。另外,相较于标的资产的业绩补偿承诺未实现比例较高的情况,当标的资产的业绩补偿承诺未实现比例较低时,管理者在做出计提商誉减值会计选择方面的自由裁量权更大。由此,本文认为信号对管理者计提商誉减值的会计选择的作用在国有企业与非国有企业中的差异在业绩补偿承诺未实现比例较低时更显著。

基于以上分析,本文提出如下研究假设:

H2:与国有企业相比,信号对管理者计提商誉减值的正向作用在非国有企业中更强,并且这种差异在业绩补偿承诺未实现比例较低时更显著。

(三)信号、公司治理与管理者计提商誉减值的会计选择

管理者的代理问题源于现代产权制度下的两权分离,管理者在经营过程中为了追求自身利益最大化,可能会做出损害公司利益的行为[4]。一般来讲,治理越好的公司,管理者的代理动机越难有发挥的空间,如果公司的治理机制能有效地监督管理者,那么即使管理者有机会主义动机,也会受到阻碍。例如,现代企业中的大股东持股比例、独立董事等有效的内部制度安排和外部的法律保护、审计师的独立审计营造的良好内外部治理环境都可以对管理者起到有效的监督作用。Knauer和Wöhrmann研究发现,法律环境、投资者保护可以在不同程度上限制管理者的自由裁量权,从而提高了商誉减值信息的可靠性[33]。因此,在治理较好的公司,管理者的自由裁量权会受到限制,无论是否有信号,其对商誉减值计提的干预能力都较弱,所以从理论上来讲,如果信号对管理者会计选择的作用机制是因为约束了管理者的机会主义行为,那么信号对商誉减值的作用应该在公司治理水平较低的样本中更显著。另外,相较于标的资产的业绩补偿承诺未实现比例较高的情况,当标的资产的业绩补偿承诺未实现比例较低时,管理者在做出计提商誉减值会计选择方面的自由裁量权更大。因此,本文认为信号对管理者计提商誉减值的会计选择的作用在公司治理水平高和公司治理水平低的样本中存在差异,而且这种差异在业绩补偿承诺未实现比例较低时更显著。

基于以上分析,本文提出如下研究假设:

H3:与公司治理水平更高的样本相比,信号对管理者计提商誉减值的会计选择的作用在公司治理水平较低的样本中更显著,并且这种差异在业绩补偿承诺未实现比例较低时更显著。

四、研究设计

(一)样本选择与数据来源

本文以2007—2017年完成重大资产重组并且签订了业绩补偿承诺协议的A股上市公司为初始样本,筛选出在业绩补偿承诺期间业绩补偿承诺未实现的样本,以及在全部业绩补偿承诺期间业绩补偿承诺均实现,且业绩补偿承诺到期之后5年内每一期标的资产的业绩均未超过最后一期承诺的业绩的样本作为研究样本。同时,本文剔除了借壳上市的样本,仅保留上市公司为并购方的样本。本文使用的商誉数据来自国泰安数据库,业绩补偿承诺数据来自万德数据库。部分缺失数据在上市公司公布的业绩补偿承诺公告和披露的年报中通过手工查找方式补齐。在剔除了数据缺失的样本后,本文最终获得的样本数为600个并购标的数据。为消除极端值的影响,本文对所有连续变量进行了1%的Winsorize处理。

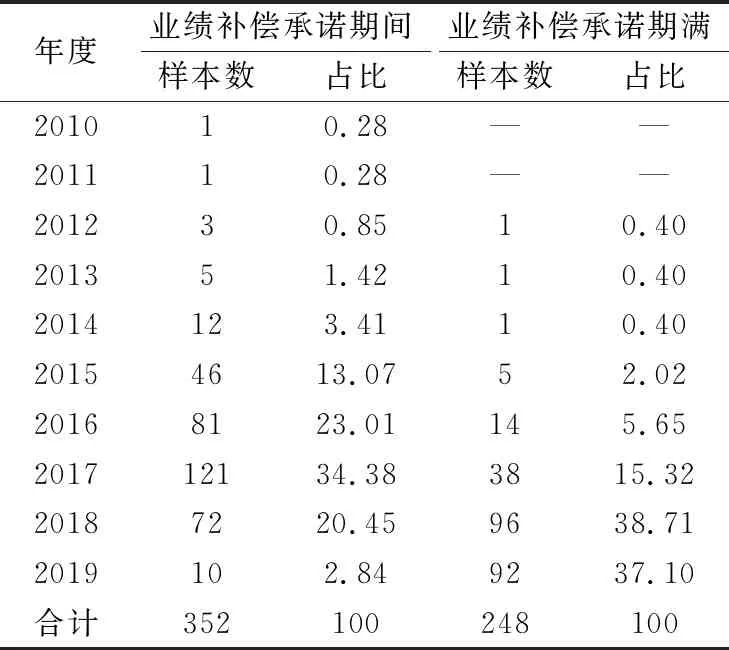

表1 样本的年度分布

表1报告了业绩补偿承诺期间以及业绩补偿承诺期满之后样本的年度分布。由表1报告的结果可知:业绩补偿承诺期间的样本主要分布在2015—2018年;业绩补偿承诺期满之后的样本主要分布在2017—2019年,且集中在2018—2019年,比例之和超过75%。

(二)变量定义

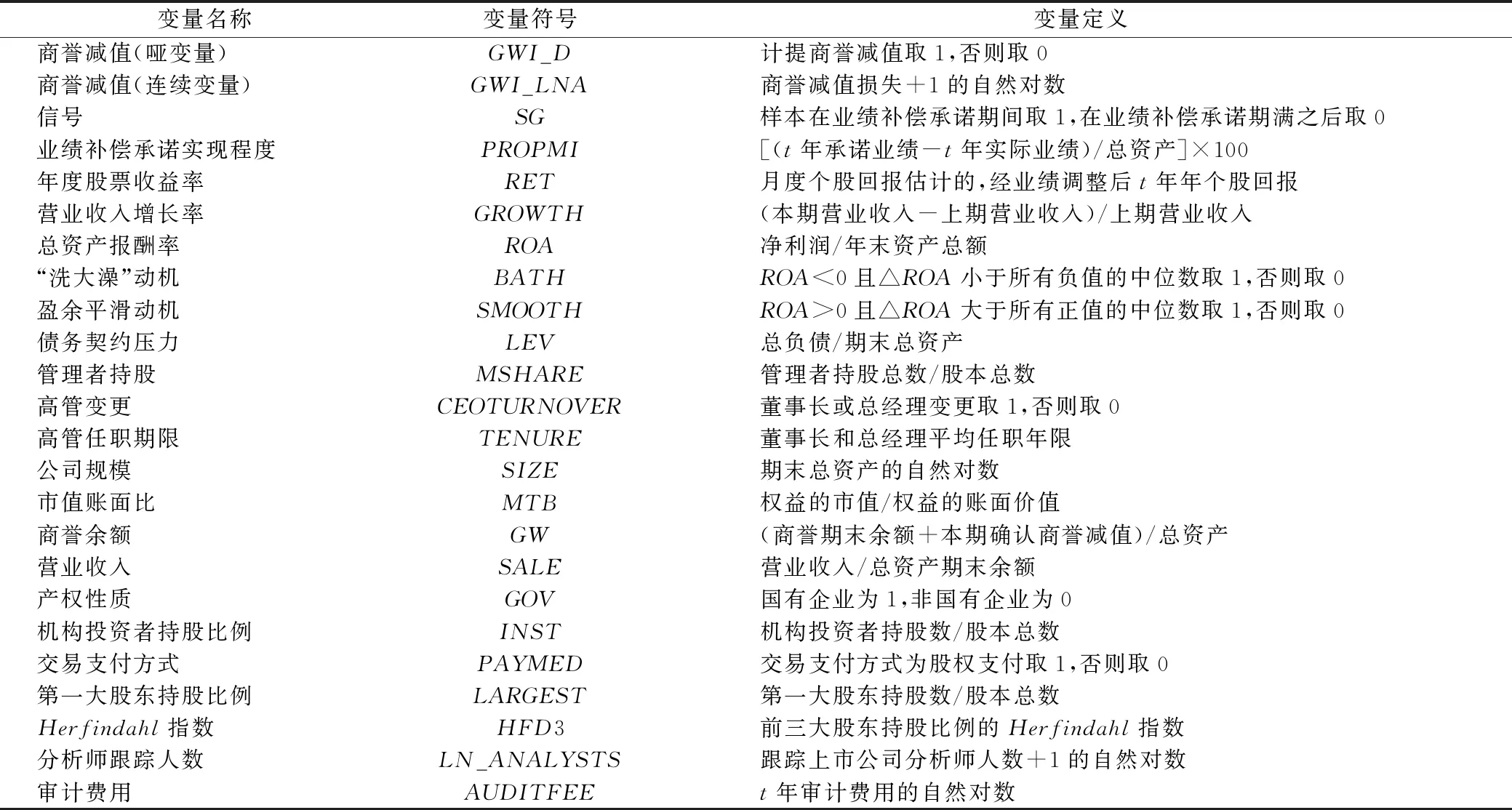

1.商誉减值。本文同时采用虚拟变量和连续型变量两种形式对商誉减值进行衡量。GWI_D表示管理者在第t年是否计提商誉减值,若计提商誉减值,则取值为1,否则为0。GWI_LNA为在第t年计提的商誉减值损失金额+1的自然对数。

2.信号。样本在业绩补偿承诺期间取1,在业绩补偿承诺期满之后取0。

3.其他影响因素。参考Beatty和Weber、Ramana和Watts、Hayn和Hughes等的研究[5-6,34],本文选取公司业绩、盈余管理动机、债务与薪酬契约、高管特征以及标的资产业绩补偿承诺实现程度五个方面的指标。采用年度股票收益率(RET)、营业收入增长率(GROWTH)、总资产报酬率(ROA)来衡量公司业绩;采用“洗大澡”动机(BATH)和盈余平滑动机(SMOOTH)来衡量盈余管理动机;采用资产负债率(LEV)来衡量债务契约;采用管理者持股比例(MSHARE)来衡量股权激励薪酬契约;采用董事长或总经理变更(CEOTURNOVER)和高管任职期限(TENURE)来衡量高管特征;采用业绩补偿承诺实现程度(PROPMI)来衡量商誉减值风险。

4.控制变量。本文选择总资产的自然对数(SIZE)、市值账面比(MTB)、商誉期初余额(GW)、营业收入(SALE)、产权性质(GOV)、机构投资者持股(INST)、并购交易支付方式(PAYMED)作为控制变量。

5.调节变量。本文选择第一大股东持股比例(LARGEST)、前三大股东持股比例的Herfindahl指数(HFD3)、分析师跟踪人数的自然对数(LN_ANALYSTS)和审计收费的自然对数(AUDITFEE)作为公司治理的衡量变量。

表2 变量定义

(三)模型设定

参考Beatty和Weber、Ramanna和Watts的研究[5-6],本文构建模型(1)检验信号对管理者计提商誉减值的会计选择的作用,构建模型(2)用于通过产权性质检验信号对管理者计提商誉减值的会计选择的作用机制,构建模型(3)用于通过公司治理机制检验信号对管理者计提商誉减值的会计选择的作用机制。被解释变量为商誉减值哑变量(GWI_D)时,采用Logit模型进行拟合;被解释变量为商誉减值连续变量(GWI_LNA)时,采用Tobit模型进行拟合。

GWI_Dit/GWI_LNAit=α0+α1SGit+α2PROPMIit+α3RETit+α4GROWTHit+α5ROAit+α6BATHit+α7SMOOTHit+α8LEVit+α9MSHAREit+α10CEOTURNOVERit+α11TENUREit+α12SIZEit+α13MTBit+α14GWit+α15SALEit+α16GOVit+α17INSTit+α18PAYMEDit+YEARit+INDit+εit

(1)

GWI_Dit/GWI_LNAit=α0+α1SGit+α2GOVit+α3(SG×GOVit)+α4CONTROLSit+YEARit+INDit+εit

(2)

GWI_Dit/GWI_LNAit=α0+α1SGit+α2LARGESTit/LN_ANALYSTSit+α3(SG×LARGESTit/LN_ANALYSTSit)+α4CONTROLSit+YEARit+INDit+εit

(3)

五、实证结果及分析

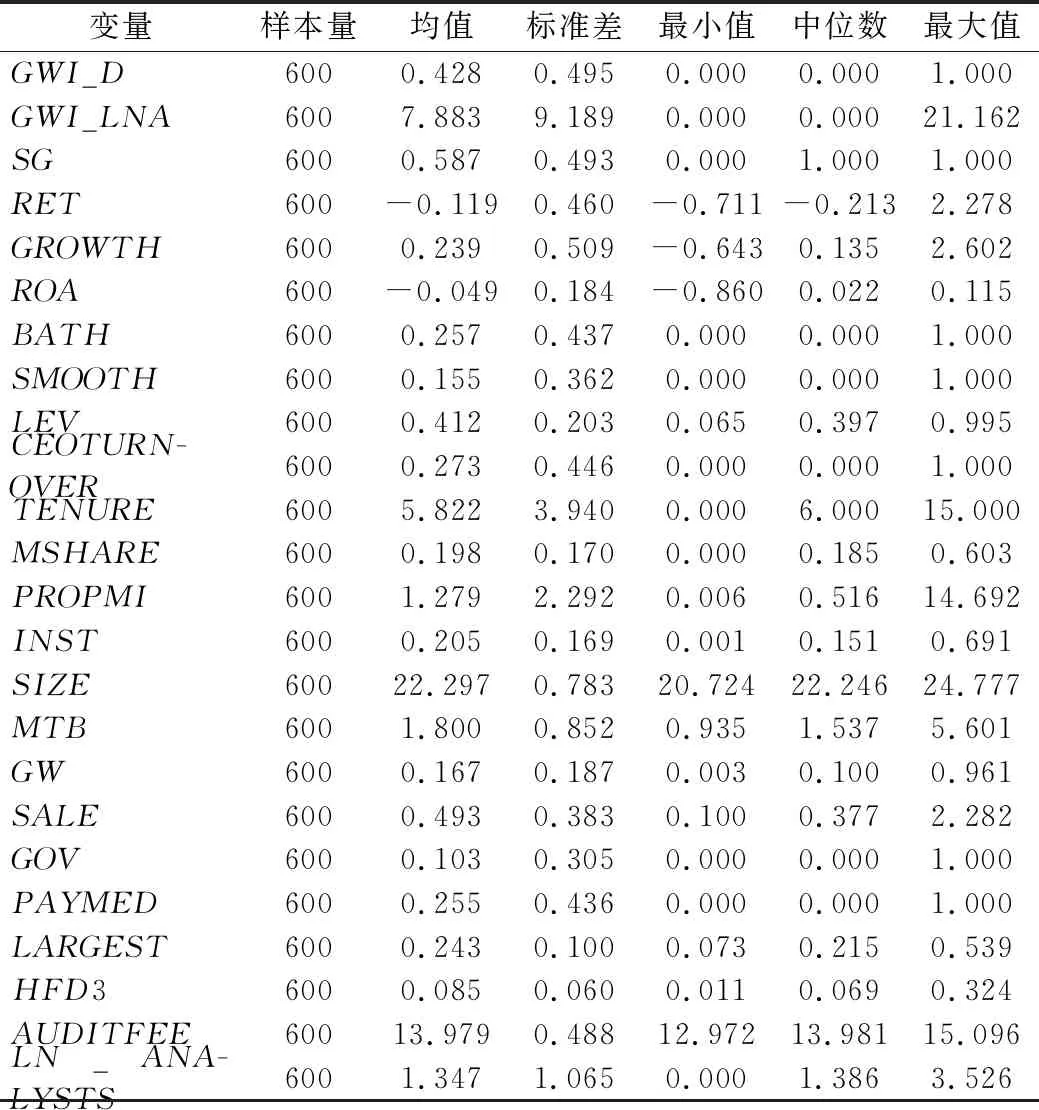

(一)描述性统计

表3报告了变量的描述性统计结果。由表3中结果可知,被解释变量商誉减值哑变量(GWI_D)的均值为0.428,表明计提了商誉减值的样本占比为42.8%。信号(SG)的均值为0.587,表明58.7%的样本是在业绩补偿承诺期间。年度股票收益率(RET)的均值为-0.119,最小值为-0.711,最大值为2.278,表明观测样本中各个上市公司的股票收益率存在较大差异。营业收入增长率(GROWTH)的均值为0.239,最小值为-0.643,最大值为2.602,总资产报酬率(ROA)的均值为-0.049,最小值为-0.860,最大值为0.115,表明样本中各个上市公司的业绩回报存在较大差异。代表盈余管理的“洗大澡”动机(BATH)和盈余平滑动机(SMOOTH)的均值分别为0.257和0.155。资产负债率(LEV)的平均值为0.412,管理者持股数(MSHARE)的平均值为19.8%,发生高管变更(CEOTURNOVER)的样本占总样本的27.3%,

高管平均任职年限(TENURE)为5.822年。在控制变量方面,业绩补偿承诺实现程度(PROPMI)的均值为1.279,中位数为0.516,最小值为0.006,最大值为14.629,表明样本中各个上市公司间业绩补偿承诺实现情况的差异较大。商誉占期初总资产比例(GW)的平均值为16.7%,最高达96.1%,占比非常大;产权性质(GOV)为国有的样本占比为10.3%。

表3 变量的描述性统计

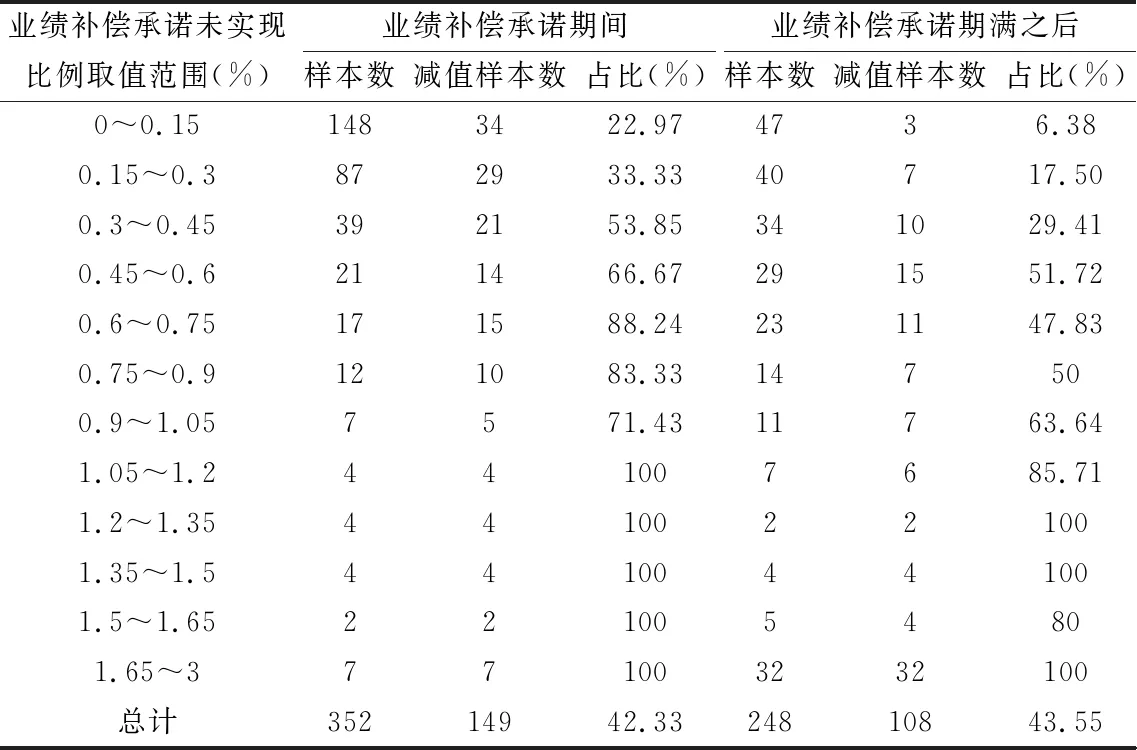

表4报告了业绩补偿承诺期间与业绩补偿承诺到期之后商誉减值样本占比情况。按照业绩补偿承诺未实现比例的高低,本文将全部样本划分为12组,间隔是15%。由表4中的结果可知,在业绩补偿承诺未实现比例较低组,如0~0.15、0.15~0.3、0.3~0.45这些组,相较于业绩补偿承诺到期之后,在业绩补偿承诺期间管理者计提商誉减值的概率更高,而随着业绩补偿承诺未实现比例的逐渐增大,在业绩补偿承诺期间和期满之后管理者计提商誉减值的概率差异逐渐缩小。

(二)回归结果分析

表5是信号与会计选择(商誉减值)的回归结果。信号(SG)与商誉减值哑变量(GWI_D)和商誉减值连续变量(GWI_LNA)之间的回归系数均在1%的水平上显著为正,表明业绩补偿承诺信号对管理者计提商誉减值的会计选择行为具有正向作用,这与H1的预测一致。“洗大澡”动机(BATH)的回归系数显著为正,表明亏损公司的管理者有利用商誉减值进行“洗大澡”的动机[35-36]。营业收入增长率(GROWTH)的回归系数为负且显著,表明有业绩压力公司的管理者更不愿意计提商誉减值[31]。此外,业绩补偿承诺未实现的比例(PROPMI)越高,计提商誉减值的可能性就越大[37]。商誉占总资产的比例(GW)越高,商誉减值的金额越大,这与已有研究[6,38]相吻合。研究结论支持H1。

表4 业绩补偿承诺到期前后商誉减值的描述性统计

(三)进一步分析

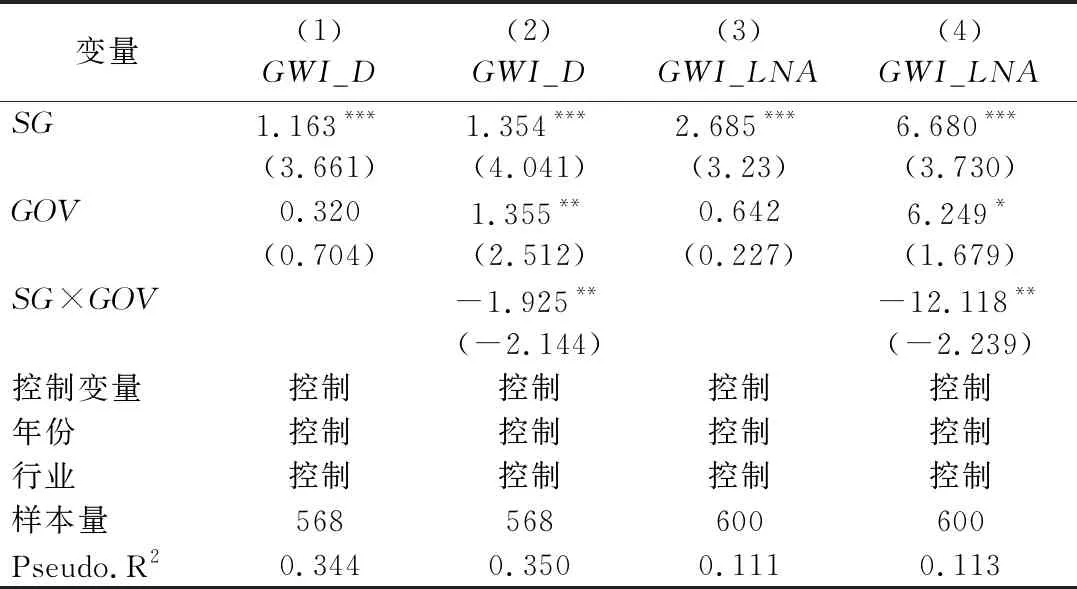

为了进一步检验信号影响管理者会计选择(商誉减值)的机制,本文在回归模型中加入了信号(SG)与产权性质(GOV)的交乘项(SG×GOV)。根据前文的理论分析,相较于非国有企业,国有企业的管理者对计提商誉减值进行干预的动机较小,信号对商誉减值的影响在非国有企业中更强。从表6的回归结果中可以看出,列(2)和列(4)中SG×GOV的系数分别为-1.925和-12.118,均在5%的水平上显著,说明相较于国有企业,信号对商誉减值的正向影响在非国有企业中更强,证明了信号对管理者会计选择(商誉减值)的作用机制是因为具有外部可验证性的信号约束了管理者的机会主义行为。研究结论支持H2。

接下来,本文按照业绩补偿承诺未实现比例是否高于20%(1)我国2008年发布的《上市公司重大资产重组管理办法》第五十四条规定,业绩补偿承诺未实现比例低于20%时,标的资产的盈利能力尚可。因此,本文以20%为界限,将样本分为业绩补偿承诺未实现高组与业绩补偿承诺未实现低组,业绩补偿承诺未实现比例小于20%为低组,业绩补偿承诺未实现比例大于20%为高组。将样本分为高、低两组,业绩补偿承诺未实现比例小于20%为低组,且分组变量(GROUP)取值为0;业绩补偿承诺未实现比例大于20%为高组,且分组变量(GROUP)取值为1。表7是业绩补偿承诺未实现比例分组变量(GROUP)与SG×GOV交乘项的回归结果。如表7所示,列(1)中业绩补偿承诺未实现比例分组变量(GROUP)与SG×GOV交乘项(SG×GOV×GROUP)的回归系数为16.517,在1%的水平上显著;列(2)中交乘项(SG×GOV×GROUP)的回归系数不显著,说明信号对管理者计提商誉减值的会计选择的作用在国有企业与非国有企业中的差异在业绩补偿承诺未实现比例较低组中更显著。研究结论部分支持了H2。

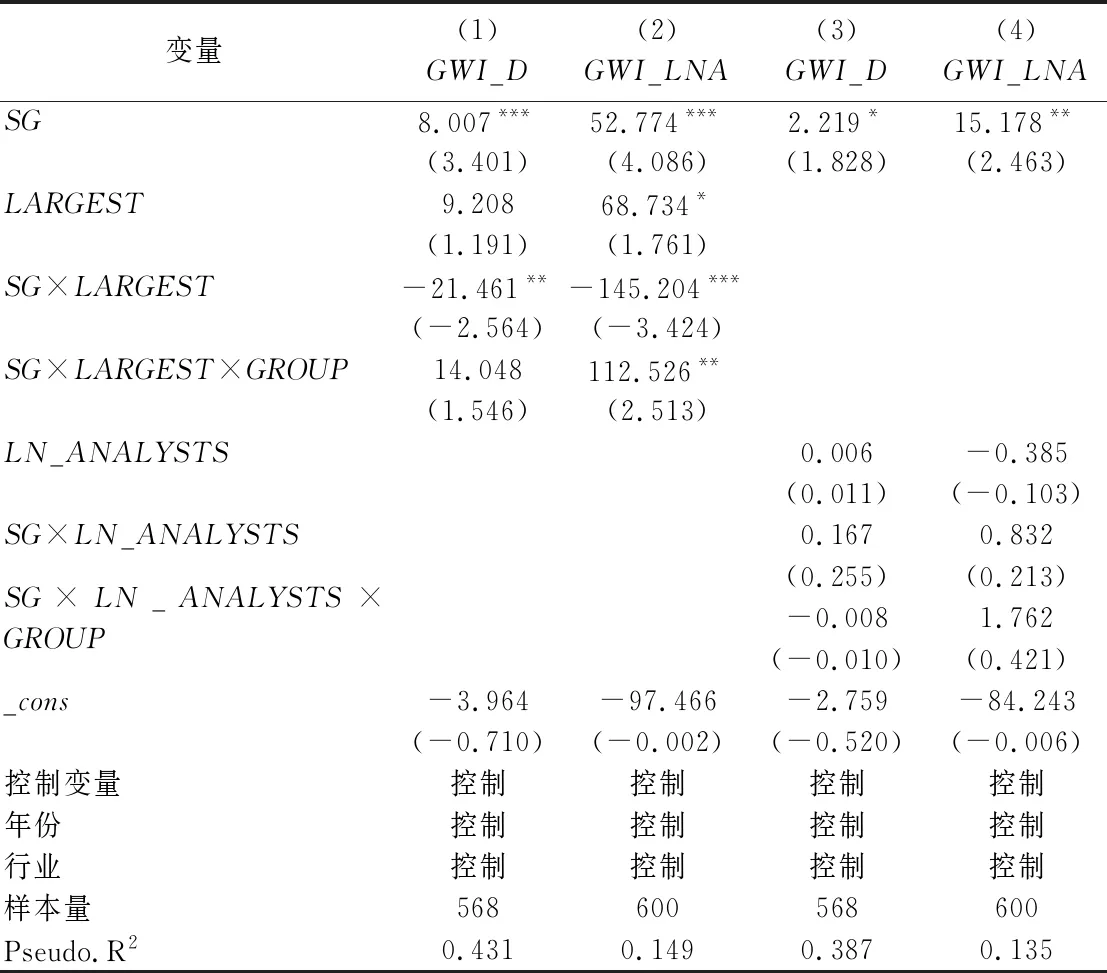

表8是信号、公司内外部治理机制与商誉减值的回归结果。本文以第一大股东持股比例(LARGEST)作为股权集中度的代理变量来衡量公司内部治理机制,以分析师跟踪人数(LN_ANALYSTS)来衡量公司外部治理机制。良好的内外部公司治理可以有效缓解公司的代理问题,即如果股东可以有效地监督管理者,那么即使管理者不愿意计提商誉减值,管理者的自由裁量权也会较小,也无法过多地干预计提商誉减值;同样地,如果分析师跟踪人数较多,管理者的自由裁量权也会较小,也无法过多地干预计提商誉减值。从表8的结果中可以看到,列(1)和列(2)中信号(SG)与第一大股东持股比例(LARGEST)交乘项(SG×LARGEST)的回归系数分别为-8.967和-49.568,且均在1%的水平上显著,而列(3)和列(4)中信号(SG)与分析师跟踪人数(LN_ANALYSTS)交乘项(SG×LN_ANALYSTS)的回归系数不显著。研究结论部分支持了H3。

表5 信号与会计选择(商誉减值)

表6 信号、产权性质与商誉减值

表7 信号、产权性质与商誉减值分组检验

表8 信号、公司内外部治理机制与商誉减值

表9 信号、公司内外部治理机制与商誉减值分组检验

表9列示了信号、公司治理与业绩补偿承诺实现比例高、低组交乘的回归结果。如表9所示,交乘项(SG×LARGEST×GROUP)与商誉减值连续变量(GWI_LNA)的回归系数为112.526,在5%的水平上显著,说明信号对商誉减值的正向作用在公司治理水平高和公司治理水平低的企业中的差异在业绩补偿承诺未实现比例较低组中更显著。研究结论部分支持了H3。

表10 Heckman第二阶段回归结果

六、稳健性检验

(一)内生性问题

为了缓解由并购交易双方是否签订业绩补偿承诺协议可能导致的自选择问题[13],本文采用Heckman两阶段模型进行稳健性检验。首先,选择适当的工具变量进行第一阶段回归。通常情况下,并购标的的股权转让比例(RATIO)越高,并购方要求被并方签订业绩补偿承诺协议的概率越高,而并购标的的股权转让比例大小与并购产生的商誉后续减值问题不相关。因此,本文选择并购标的股权转让比例(RATIO)作为工具变量,将并购交易双方是否签订业绩补偿协议作为被解释变量,并控制相关变量,建立模型进行Probit回归,计算逆米尔斯指数(IMR)。然后,本文将计算得到的逆米尔斯指数(IMR)代入相应模型进行第二阶段回归。如表10所示,IMR的系数不显著,表明不存在自选择问题,说明签订业绩补偿承诺协议对商誉减值是外生变量,不存在内生性问题。在控制IMR之后,信号(SG)的回归系数仍然在1%的水平上显著为正,说明本文所得结论基本稳健。

(二)其他检验

本文还做了其他稳健性测试:(1)采用LPM模型重新对Logit模型的实证部分进行检验,回归结果保持一致。(2)变更被解释变量的衡量方式,用总资产、营业收入分别作为平减标准,用商誉减值金额除以期末总资产、商誉减值金额除以营业收入分别构建商誉减值连续性指标(GWI_A)和(GWI_S)来衡量商誉减值规模大小,回归结果与前文基本保持一致。(3)将公司治理变量中第一大股东持股比例(LARGEST)和分析师跟踪人数的自然对数(LN_ANALYSTS)替换为前三大股东持股比例的Herfindahl指数(HFD3)和审计收费的自然对数(AUDITFEE)重新进行检验,结果基本没有变化。(4)删除主板上市的样本重新进行检验,回归结果仍然支持研究结论。(5)改变业绩补偿承诺到期之后的样本数,分别考察业绩补偿承诺到期后的1年内、2年内、3年内标的资产的业绩与最后一期承诺的业绩,结果基本没有变化。以上结果说明本文所得结论是稳健的。

七、结论性评述

本文以2007—2017年完成重大资产重组且签订了业绩补偿承诺协议的A股上市公司为研究样本,通过比较业绩补偿承诺到期前后商誉减值计提概率及金额的变化,研究了信号对管理者会计选择的作用。研究发现,业绩补偿承诺期间商誉减值计提的概率及金额显著高于业绩补偿承诺到期之后,表明信号对管理者的会计选择具有正向作用。进一步地,本文基于产权性质和公司治理检验信号影响管理者计提商誉减值的机制,发现信号对管理者计提商誉减值的作用在非国有企业中更显著,并且国有企业与非国有企业之间的差异在业绩补偿承诺未实现比例低组中更显著。另外,信号对管理者计提商誉减值的正向作用在股权集中度较低组中更显著,并且股权集中度高、低组之间的差异在业绩补偿承诺未实现比例低组中更显著。研究结果说明,信号影响管理者的会计选择的作用机制是因为具有外部可验证性的信号能够约束管理者的机会主义行为,从而影响管理者的会计选择。

本文的研究结论证明了会计信息外部可验证性的重要性,这不仅可以为信号影响会计选择的相关研究提供新的经验证据,同时还发现具有外部可验证性的信号可以约束管理者的机会主义行为,丰富了信号约束功能方面的文献。当然,受限于样本筛选条件,本文的样本数较少,这可能会对研究结论产生一定的影响。未来随着更多并购重组活动的业绩补偿承诺期满,数据会逐渐增加,我们在后续可以使用更多的数据来验证本文的结论,也可以从会计信息外部可验证性的经济后果方面来展开研究。