英国铁路经营管理状况探析

2021-04-06陈娅娜

陈娅娜

(中国铁道科学研究院集团有限公司 运输及经济研究所,北京 100081)

1 英国铁路总体经营管理状况

1.1 英国铁路行业结构及管制关系

目前,英国铁路的行业管理及监管机构是运输部、铁路监管办公室(Office of Rail Regulation,ORR),主要企业由1 家路网公司(Network Rail)、24 家客运公司、2 家高速铁路运营公司、6 家货运公司和3 家机车车辆租赁公司构成[1]。

运输部是铁路行业主管部门,负责铁路相关政策的制定,代表政府资助铁路在英格兰、威尔士和苏格兰地区的服务,向路网公司提供补贴和贷款,向客、货运公司提供运营资金补助[2]。ORR负责铁路的安全及经济监管,重点对路网公司和运输公司进行经营业务监管。ORR 制定了路网公司从政府获得的补贴水平及每个5 年监管期内路网公司需要实现的收入目标。同时,ORR 向客、货运公司发放线路特许经营许可证。路网公司是铁路基础设施和车站的所有者,负责经营和管理铁路的基础设施,向铁路客、货运公司提供线路,收取线路使用费,是无股东、不分红、不以营利为目的的担保责任有限公司[3],其全部利润都用于路网再投资。客运公司以特许经营方式开展客运服务,24 家客运公司成立了铁路运营公司联合会,通过招标获取线路的特许经营权。英国高速铁路1 线公司(High Speed 1,HS1)和高速铁路2 线公司(High Speed 2,HS2)分别经营管理高速铁路1 线和2 线。货运公司获得经营许可后,与路网公司签订合同,在特定的运输区段或方向承担货物运输业务[4]。

1.2 英国铁路主要资金来源

1.2.1 投资构成

目前,英国铁路的投资来源主要有政府投资和私人投资,英国铁路投资构成如表1 所示。从表1中可以看出,政府投资在铁路行业的资金投入中占主体地位,2020 财年(2019 年11 月—2020 年11月,以下均指财年)达到峰值,为111.25 亿英镑,占2020 财年铁路总投资的92%。

英国铁路长期以来投资不足,存在线路老化、路况质量差等问题。特别是1996 年原路网公司Railtrack 上市后,政府不再向铁路直接投资,期间私人投资开始大量增加。但是,私人投资看重的是短期收益,对车辆更新、车站、技术支持等投资较多,对回收周期长的基础设施投资不足,这也是英国铁路线路陈旧老化、事故频发的原因之一。英国铁路私人投资构成如表2 所示。直到1999 年起,为扶持铁路发展,促进运量向铁路转移,英国政府才重新直接投资铁路基本建设。

表1 英国铁路投资构成 亿英镑Tab.1 The composition of British Railway investment

表2 英国铁路私人投资构成 亿英镑Tab.2 The composition of private investment for British Railway

1.2.2 政府补贴

英国政府对铁路的补贴有日常运营资金补贴、长期资金补贴和其他补贴3 种方式。运营资金补贴是政府对特许经营客运公司、路网公司、货运公司的补贴。长期资金补贴是对路网公司、伦敦横贯城铁项目(Crossrail,后改名为伊丽莎白线,又称女王线)、HS2 项目的长期贷款资金。英国政府对铁路的补贴如表3 所示。

表3 英国政府对铁路的补贴 亿英镑Tab.3 British government subsidies to railways

(1)运营资金补贴。起初,运营资金补贴主要是针对客、货运公司的补贴。政府将旅客运输作为一项重要的公益事业,每年会对客运亏损线路进行补贴;政府为鼓励货运从公路向铁路或水运转移,设立运输方式转移收益基金。2002 年路网公司成立后,政府才开始对路网基础设施进行补贴,截至2020 财年,累计补贴762 亿英镑。2020 财年政府的运营资金补贴达到64.66 亿英镑,较上一财年增加了45.2%,预计在2021 财年将进一步增加。其中,对路网公司补贴52.6 亿英镑,同比增加13 亿英镑、增幅34.4%,占当年政府补贴总额的81.4%;对特许经营客运公司补贴11.91 亿英镑(包含由于新冠肺炎疫情大流行而增加的3 亿英镑补贴),同比增加6.67 亿英镑、增幅127.3%,占补贴总额的18.4%;对货运公司的补贴0.15 亿英镑,占补贴总额的0.2%。

(2)长期资金补贴。除了补贴铁路的日常运营资金外,英国政府还提供给铁路行业长期资金补贴。自2011 年开始,英国政府增加对铁路网的长期资金补贴,截至2020 财年,累计补贴283 亿英镑。2020 财年,英国政府对铁路行业的长期资金补贴达到43.73 亿英镑,其中18.24 亿英镑用于改善现有的铁路网络,并投入25.49 亿英镑用于发展HS2 项目。

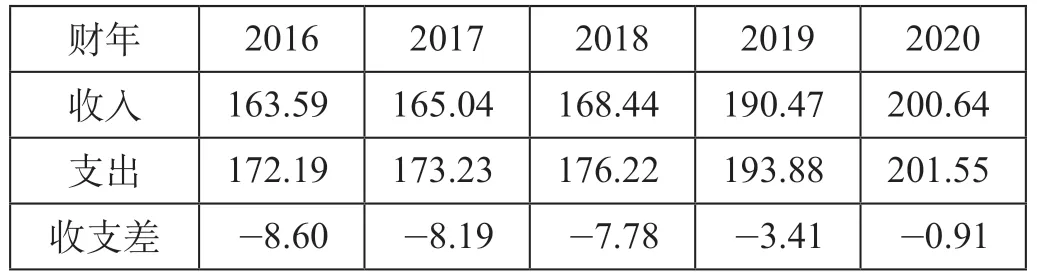

1.3 英国铁路经营状况

2016 财年以来,英国铁路经营状况逐步改善[5],虽然支出一直高于收入,但收支差逐年减少,2020 财年已经减少到0.91 亿英镑。2020 财年总收入200.64 亿英镑,较2016 财年增长37.05 亿英镑、增幅22.6%;总支出201.55 亿英镑,较2016 财年增长29.36 亿英镑、增幅17.1%。近5 财年总收入年平均增长率5.2%,高于总支出4.2%的年平均增长率。英国铁路收支状况如表4 所示。

表4 英国铁路收支状况 亿英镑Tab.4 British Railway revenue and expenditure

从收入来源看,主要包括旅客业务、政府拨款、货运公司和路网公司收入等。2020 财年,旅客业务收入、政府拨款、货运公司、路网公司收入占总收入比重分别为57.71%,32.23%,4.38%,4.38%。2020 财年英国铁路收入构成如表5 所示。从成本支出来源看,主要来自特许经营企业、路网公司和货运企业。2020 财年,特许经营企业、路网公司、货运企业支出占总支出的比重分别为52.51%,41.80%,4.13%。2020 财年英国铁路成本支出构成如表6 所示。

表5 2020 财年英国铁路收入构成Tab.5 The revenue composition of British Railway in fiscal year 2020

表6 2020 财年英国铁路成本支出构成Tab.6 The composition of cost expenditure for British Railway in fiscal year 2020

2 英国铁路不同类型企业经营管理状况

2.1 Network Rail经营状况

2.1.1 收入支出状况

由于路网的公益性特征,政府补贴是路网公司收入的重要部分。路网公司收入如表7 所示,路网公司成本支出如表8所示。从表7、表8可以看出,如果不考虑政府补贴,路网公司的净支出远远高于净收入,处于亏损状态;如果考虑政府补贴,亏损额度会大幅缩小。路网公司收入的主要来源包括线路使用费收入、政府补贴和其他收入;支出项目主要包括运营费、维修费、更新费、融资成本和其他成本。

表7 路网公司收入 亿英镑Tab.7 Income of Network Rail

表8 路网公司成本支出 亿英镑Tab.8 Cost and expenditure of Network Rail

以2020 财年为例,路网公司总收入89.81 亿英镑,其中政府补贴52.6 亿英镑,占其收入来源的58.6%;总支出92.27 亿英镑,收支差达2.46亿英镑。将路网公司的收入和支出分摊到各地区,仅威尔士地区实现了盈利;英格兰地区亏损最严重,主要集中在东部、西北和中部地区,占亏损总额的96.7%。

2.1.2 线路使用费收取状况

目前,路网公司收取的线路使用费考虑了固定费用和可变费用,是经营成本、资产折旧和资本回报之和。同时,考虑了不同类型服务的需求弹性差异,根据运营商的支付能力来确定线路使用费的收费标准[6]。针对货运公司、非特许经营客运公司(价格需求弹性大)制定较低的线路使用费,针对特许经营客运公司(价格需求弹性小)制定较高的线路使用费。国际铁路联盟(International Union of Railways,UIC)通过分析欧盟国家铁路基础设施收费标准[7],得到铁路线路使用费定价水平与列车的运营速度、运营里程有一定相关性。列车运营速度越高,运营里程越长,线路使用费水平越高。因此,高速铁路的线路使用费水平普遍高于普速铁路。

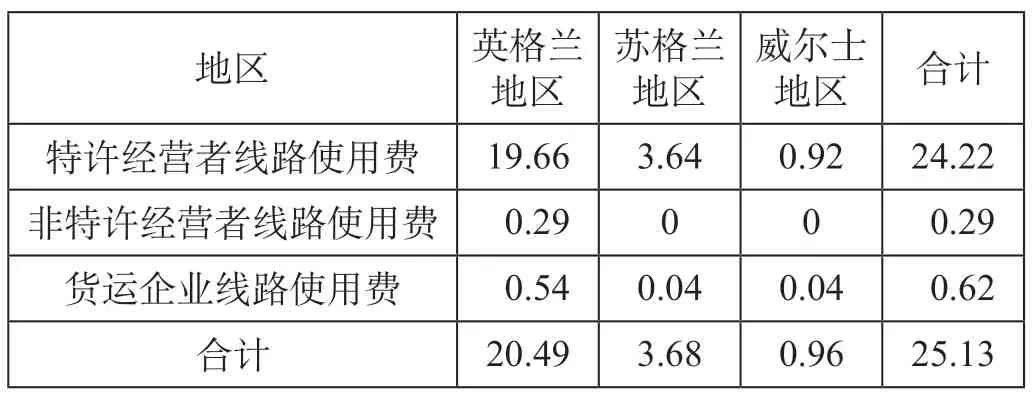

(1)从企业类型来看,路网公司主要向特许经营客运公司、非特许经营企业、货运企业3 类企业收取线路使用费。其中,特许经营客运公司是收费主体。以2020 财年为例,特许经营客运公司、非特许经营企业、货运企业的线路使用费分别占比96.4%,1.2%,2.4%[5]。英国各类型企业铁路线路使用费如表9 所示。

表9 英国各类型企业铁路线路使用费 亿英镑Tab.9 The track access fee of different types of UK companies

(2)从地区来看,英国铁路路网主要集中在英格兰地区,该地区的线路使用费占比最多。以2020 财年为例,英格兰、苏格兰、威尔士地区的线路使用费分别占比81.54%,14.64%,3.82%。2020 财年英国各地区铁路线路使用费构成如表10所示。

表10 2020 财年英国各地区铁路线路使用费构成亿英镑Tab.10 The composition of track access fee for different regions of UK in fiscal year 2020 (by region)

2.2 铁路运输公司经营状况

通过分析近5 财年英国铁路不同类型运输公司的财务状况,可以得到:主要特许经营客运公司运营收入稳中有增,运营成本增速较快;主要货运公司的收入和成本变化均呈现“V”字形趋势;HS1公司的经营状况好于其他类型企业,一直处于盈利状态。

(1)特许经营客运公司经营状况。2018 财年之前,特许经营客运公司的经营状况良好,运营收入高于运营成本,2019 财年开始出现赤字,特别是2020 年新冠肺炎疫情和经济下滑,对铁路客运的影响较大,员工成本、机车车辆成本和路网成本大幅增加,运营赤字达10.84 亿英镑。因此,在2019 财年与2020 财年,英国政府分别拨付5.24 亿英镑、11.91 亿英镑的特许经营补贴。英国铁路主要特许经营客运公司财务状况如表11 所示。

表11 英国铁路主要特许经营客运公司财务状况亿英镑Tab.11 Financial status of major franchised passenger transportation companies of British Railway

(2)货运公司经营状况。在英国,从事铁路货物运输业务的货运公司主要有德国辛克铁路货运公司英国公司(DB Cargo UK)、克洛斯铁路公司(Colas and DC Rail)、铁路直达服务公司(Direct Rail Services)、集装箱运输公司(Freightliner)、英铁货运公司(GB Railfreight)等。货运公司主要经营整列货运、货物配送、铁路快运3 类货运业务。从总体情况看,2016 财年以来主要货运公司财务状况逐渐好转,2018 财年开始扭亏为盈。英国铁路主要货运公司财务状况如表12 所示。

表12 英国铁路主要货运公司财务状况 亿英镑Tab.12 Financial status of major British freight train operator

(3)HS1 公司经营状况。HS1 公司的经营状况明显好于特许经营客运公司和货运公司,2016—2018 财年期间,其收入逐年增长,成本不断压缩。2018 财年以来,虽然总收入有所下滑,但收入高于支出的幅度扩大,盈余能力有所提升。HS1 公司财务状况如表13 所示。

表13 HS1 公司财务状况 亿英镑Tab.13 Financial status of HS1 company

3 启示

(1)重视铁路基础设施投资。政府投资在英国铁路行业的资金投入中占主要地位,很大程度上解决了改革初期线路老化、事故多发的问题。通过加大对铁路的投入,改善了铁路运营状况,提高了铁路运输效率和效益,也满足了运输市场的需求,促进了铁路的长期稳定发展。

(2)补贴不同类型的铁路企业[8]。英国政府在市场化改革中充分认识到铁路是关系国民经济的重要基础设施,对市场失灵的领域,加大支持力度。英国政府通过各个时期的运输法案,对基础设施和客运、货运公司都有补贴。尤其是对非盈利的路网公司来说,政府补贴是铁路网安全稳定运营的重要保证。

(3)制定鼓励铁路运输的政策法规。英国《2000年财政法案》规定从事铁路货运和铁路旅客运输且没有持有公共服务证书的铁路运营商,可以免除气候变化税。相当于对铁路运输的倾斜,适当地调节各运输方式之间的竞争,促进运量向铁路转移,减少环境污染。此外,制定《运输方式转移收益资金和货物水运补助资金计划》,支持企业选择铁路或水运进行货物运输。

(4)平衡路网企业与运输企业利益。英国铁路市场化改革后,吸引了大量社会资本,运输企业的经营总体得到了改善,特别是高速铁路公司的经营状况好于既有线运输企业。但路网公司与运输公司之间存在着博弈。英国政府重新接管路网公司后,将线路使用费中可变费用的比例从9%提高到22%,增加对路网的补贴,既有助于提高路网服务质量、减少安全事故,也能提升客货运量,促进运输企业经营的改善。

(5)促进我国铁路市场化改革发展。我国铁路已经实施政企分开,部分竞争性领域已经开始市场化试点。“十四五”时期,我国铁路市场化改革步伐还将不断加快,借鉴英国铁路市场化改革和经营管理的经验教训,为推动我国铁路改革创新拓展了新思路。构建统一开放、公平竞争的铁路运输市场体系,积极争取国家建立铁路公益性运输补贴政策,支持地方政府以市场化方式购买服务,提高运力资源使用效益,促进铁路市场化经营高质量发展。