亚洲葡萄酒市场格局及中国葡萄酒产业前景分析

2021-04-04刘勋菊王丽吴思澜纠松涛徐岩王继源张才喜

刘勋菊,王丽,吴思澜,纠松涛,徐岩,王继源,张才喜

(1. 上海交通大学农业与生物学院,上海 200240;2. 上海交通大学安泰经管学院,上海 200240)

葡萄酒的生产历史最早可以追溯至新石器世代,在格鲁吉亚、希腊、乃至中国的考古遗址中都发现了相关证据[1]。经过几个世纪的发展,按照地域、酿酒历史和酿酒传统等因素,民间将一些老牌的葡萄酒生产国归为“旧世界”阵营,而将国际市场上的“后起之秀”归为“新世界”阵营。旧世界产酒国多分布于欧洲,例如法国、意大利、德国、西班牙等国家;新世界产酒国则包括美国、智利、澳大利亚、南非等国家,他们的葡萄酒酿造多兴起于15—17世纪,但目前在国际市场上占据着重要的位置。

亚洲葡萄酒市场由于传统文化、经济水平、消费观念等因素与西方葡萄酒市场有较大差异,因此目前在葡萄酒的消费量和进出口份额上,亚洲市场均落后于西方市场。然而,随着全球化进程的加快,无论是文化上还是经济上,亚洲地区与葡萄酒产业的连接愈发紧密,亚洲葡萄酒市场的潜力已日益凸显。本文将探讨葡萄酒在亚洲地区的市场格局,并对此地区内消费潜力巨大的中国葡萄酒市场进行SWOT分析,进而对葡萄酒产业发展提出建议和意见。

1 亚洲葡萄酒市场概况

1.1 生产量

据国际葡萄与葡萄酒组织(以下简称OIV)的统计数据显示[2],全球葡萄酒产量在2017年经历本世纪的历史最低后发生极大反弹,2018年葡萄酒的产量达到了292.3亿 L。亚洲地区的葡萄酒产量一直较为平稳,长期保持在17亿 L左右。

2017年,亚洲的前十位葡萄酒生产国依次是:中国、格鲁吉亚、日本、土耳其、土库曼斯坦、乌兹别克斯坦、哈萨克斯坦、印度、以色列以及塞浦路斯。从2006年开始,这十个国家占据了亚洲99%以上的葡萄酒产量(表1)。其中,中国、格鲁吉亚、日本、土耳其占亚洲葡萄酒总产量90%,可见亚洲地区葡萄酒的生产具有很强的集中性。

表1 亚洲前十葡萄酒产国的葡萄酒产量Figure 1 Wine production in Asia's top 10 wine producers (2000—2017)万 L

中国作为亚洲地区最大的葡萄酒生产国,长期贡献亚洲半数以上的葡萄酒产量,2012年中国葡萄酒产量曾占亚洲葡萄酒总产量的81.62%(表1)。中国葡萄酒的产量占比自本世纪起迅速攀升,从2006年起产量占比趋于平缓。2007—2017年的十年中,中国葡萄酒产量占比波动不大,近几年有下滑的趋势。

长期以来,格鲁吉亚与日本分别是亚洲第二和第三大葡萄酒生产国,2017年两国葡萄酒产量占比分别为5.49%、5.11%。相较于格鲁吉亚的葡萄酒产量占比的较大波动(表1),日本葡萄酒产量占比在近十年内均稳定在4%~5%。

另外,7个亚洲主要生产国的产量占比在本世纪变化较大。土耳其的葡萄酒产量自2007年起产量快速增长,目前位居亚洲第四。塞浦路斯的葡萄酒产量自本世纪初就一路走低,这或许与塞浦路斯的债务危机有关。据欧盟统计局的数据显示,2000年塞浦路斯的主权债务余额还不足60亿欧元,此后5年持续扩张,到2005年已经接近100亿欧元,这也解释了该国葡萄酒产量在2000—2005年的较大波动和急速下降。随后,塞浦路斯经过各种努力,有效控制其主权债务问题[3],这也与该国2005年之后葡萄酒产量占比逐渐平稳相符。

1.2 葡萄种植面积与酿酒葡萄产量

世界葡萄种植面积在本世纪整体呈稳定趋势。不同的是,亚洲作为第二大葡萄种植区,葡萄种植面积在近十年来显著增加,十年内增加了15.8%。截止2017年,亚洲地区种植面积达到213万 hm2,已占据世界面积的28.67%,较本世纪初增加了接近5%的份额。但是亚洲大部分国家以生产鲜食葡萄为主。根据OIV发布的数据,自2017年以来,中国大陆与土耳其分别拥有全球第二大和第五大的葡萄园种植面积。中国作为鲜食葡萄生产大国,2016年酿酒葡萄的种植面积约占总面积(85.8万 hm2)的10%。2018年,中国酿酒葡萄种植面积约为9.89万 hm2,占全球酿酒葡萄栽培面积的2.33%。

酿酒葡萄适宜生长在南半球与北半球的温带地区,介于南纬30~43°和北纬30~52°,这两个纬度带被称之为酿酒葡萄“黄金生长带”。据统计,2016年全球葡萄总产量7552.42万 t,亚洲2643.13万 t,中国1262.92万 t,亚洲葡萄产量前十的国家依次是:中国、土耳其、印度、乌兹别克斯坦、土库曼斯坦、日本、格鲁吉亚、哈萨克斯坦、以色列以及塞浦路斯。

1.3 葡萄酒消费量

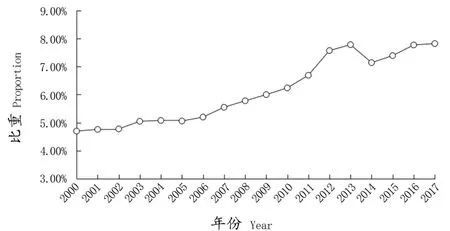

据OIV的调查,目前全球葡萄酒消费量已经逐渐稳定。其中,亚洲葡萄酒总消费量在2017年为27.379亿 L,占全球葡萄酒总消费量的7.82%,相较于本世纪初的3.12%上升了一倍多,且在近几年处于持续上升趋势(图1)。自本世纪初起,中国葡萄酒的消费量一直在快速增长,早在2010年就已跻身于亚洲第一、世界第五大葡萄酒消费国的行列[4]。然而,2018年中国的葡萄酒消费量较上一年下降了6.6%。但这个数值应被谨慎看待,原因有二:一方面,OIV也承认2018年的数据仅是估计,可能有所误差;另一方面,这不是第一次中国葡萄酒消费量出现类似情况,在2014年消费量相比上年下滑了7.18%,但随后几年中国消费量持续攀升,在2017年达到了历史最高(19.28亿 L)。即使有所下跌,中国仍是世界葡萄酒消费的第五大国家。因此中国的葡萄酒消费仍然具有很大的潜能。

图1 亚洲葡萄酒消费量占全球总消费量比重Figure 1 The ratio of Asian wine consumption in the world wine market

1.4 人均消费量

2017年亚洲葡萄酒人均消费量前4位的地区分别是塞浦路斯、格鲁吉亚、土库曼斯坦,以及中国澳门。其中前3位都位于西亚或中亚,很可能是由于地理位置上的“近水楼台先得月”,他们受西方文化影响程度较大,民众对葡萄酒接受程度更高。而中国澳门对葡萄酒的普遍消费或许源于澳门的历史,由于澳门曾是葡萄牙的殖民地,早在上世纪60年代、70年代就有许多葡萄牙人及其后裔在澳门工作乃至生活,同时葡萄牙的物资也大量汇集于澳门。从那时候起,葡萄酒文化就在澳门悄悄扎根了。

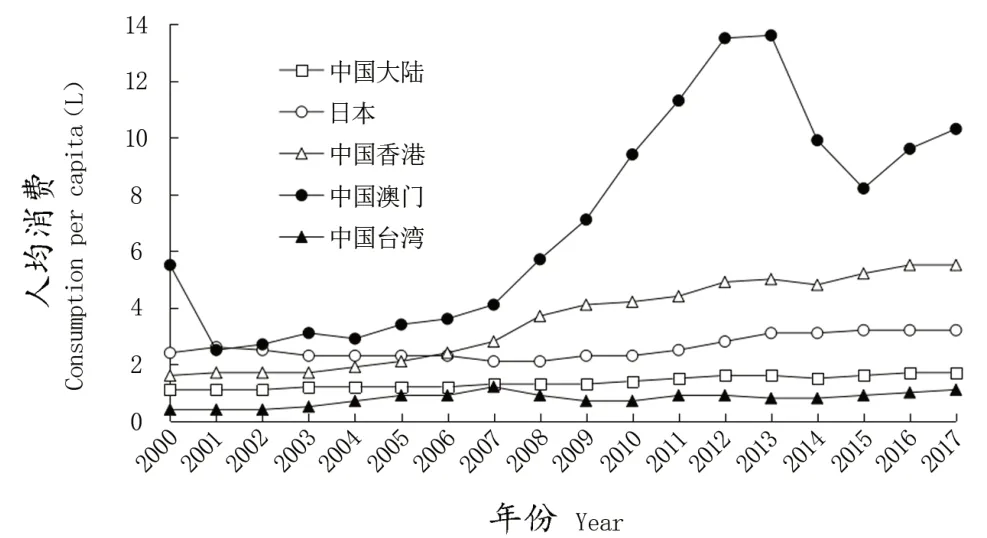

从东亚地区葡萄酒的人均消费情况来看,常年位居前三的是中国澳门、中国香港,以及日本地区(图2)。中国虽然消费总量不小,但人均消费仍处于较低水平。从趋势上看,中国香港地区的葡萄酒人均消费一直稳健上升,日本、中国大陆、韩国、蒙古等则常年保持平稳。而位居榜首的中国澳门则在近几年波动较大,2014和2015年大幅下跌,近两年正逐步回升。有学者认为有两方面的原因,一是在2014和2015年,国际经济与葡萄酒市场皆呈大幅下跌走势,中国澳门葡萄酒业也经历了近两年的淘汰赛;二是电商等新销售模式的出现撼动了传统的营销方式,两方面的因素导致了这两年内的消费倒退[5]。

图2 东亚地区人均葡萄酒消费变化Figure 2 The amount of wine consumption per capita in east Asia

1.5 进口量和出口量

2018年,世界葡萄酒总出口量无论在数量还是在经济价值上都比2017年略微上升(图3)。亚洲地区一直是葡萄酒重要的进口市场,其中,中国和日本在近几年均位列世界葡萄酒主要进口国的前十。本世纪以来,亚洲地区的葡萄酒进口量呈大幅上升趋势,2017年的进口量相较于2000年上涨了368%,而同期出口量虽然较2000年上涨了300%,但进出口量仍有较大差距。亚洲的葡萄酒贸易差额仍在不断加大,这表明亚洲作为葡萄酒出口目标市场的潜力仍值得挖掘。然而,值得注意的是,中国在2018年经历了葡萄酒进口的巨大下滑。与2017年相比,中国进口量骤降了8.5%,进口值减少了2%。日本葡萄酒进口量虽然也减少了5.5%,但是进口值增加了0.6%。整体而言,这意味着亚洲地区对葡萄酒的需求正逐渐升级,大众对高品质的葡萄酒愈加青睐。

2 中国葡萄酒市场SWOT分析

通过分析亚洲格局的市场现状,不难发现,自本世纪以来,中国葡萄酒产业经历了高速发展,如今中国是亚洲葡萄酒大国,即原料之最、产量之最、消费之最。

对于国内消费者,国产葡萄酒仍然是主流选择。调查显示,我国的超半数消费者在需要酒类产品时会选购葡萄酒[6]。但自2012年后,我国葡萄酒产业发展步伐放缓,进入调整和升级阶段[7];而另一方面,进口葡萄酒仍在步步紧逼。针对当下的中国葡萄酒市场,国产葡萄酒究竟有多少发展潜能,面临怎样的挑战正值得我们思考。本部分将从4个维度:优势、劣势、机会和威胁对中国葡萄酒市场进行分析。

2.1 优势(Strength)

2.1.1 原料种植环境优良

葡萄酒的质量,先天在原料,后天在工艺,但工艺对其品质的影响只占到了30%[8]。据Index box发布的《2019全球葡萄市场报告》,中国葡萄产业市值已经达到213亿美元,占全球的15.7%。我国是世界最大的葡萄消费国,从2007—2018年,中国葡萄消费以7.1%的年均增速显著增长,在2018年突破1400万 t,占全球消费量的19%。同时,我国也是世界第二大葡萄种植国,目前除香港、澳门外,全国其他各省市自治区均可生产葡萄。根据OIV报导,2015—2017年期间,中国葡萄栽培面积以年均1.35%的速率递增,连续3年位居世界第二,葡萄总产量连续3年排名世界第一。虽然中国的葡萄80%以上是用于鲜食,仅有10.3%用于酿酒(OIV,2018年),但是相对而言,中国的酿酒葡萄产量也远高于其他国家。

此外,我国得天独厚的地理优势为葡萄生长提供良好条件。众所周知,酿酒葡萄的质量除了受葡萄品种本身的质量影响以外,更重要的是其生长环境。我国气候环境条件多样,适宜葡萄酒生产的地区数量众多,由东向西梯次布局,跨度较大,环境差异也较大。从西部内陆的新疆,到东部沿海的山东,从气候寒冷的辽宁,到四季如春的云南,应有尽有[9]。

2.1.2 消费需求大

葡萄酒自古以来就是一种奢侈品,主要是因其独特的口味和极高的营养价值。受消费能力的限制,许多人只闻其名却难尝其味。近年来,人们的消费理念和消费方式逐渐趋于多元化,国内居民的消费需求从先前的追求温饱、解决饥寒问题转变为追求方便、快捷、健康的高品质生活。

中国是人口大国,也是消费大国。随着社会改革和科技发展,人民生活水平逐步提高,人们也在追求高质量的生活品质,而葡萄酒中含有的营养成分备受广大消费者追捧,其中含有超强的抗氧化剂,特别受到成年女性的喜爱。葡萄酒的受众也十分广泛,除了一些糖尿病十分严重的患者,或对酒精过敏的人群之外,其他人都可适量饮用葡萄酒。葡萄酒的诸多功效及其酸甜的口味吸引着消费者的味蕾,再加上中国经济和居民收入的快速增长,以及庞大的消费群体,中国葡萄酒消费市场的潜力巨大[10]。

2.1.3 国家政策支持

一直以来,白酒和啤酒的产量和消费量都在我国居高不下,但是白酒和啤酒都以粮食为原料。酿造白酒的原料主要是谷类和薯类,如高粱、玉米、甘薯等,啤酒主要是以小麦芽和大麦芽为原料,每年耗费粮食2000多万吨,与我国人多粮少的国情相矛盾。而葡萄酒是以葡萄为原料的轻工产品,发展葡萄种植业,使公司、基地、农民成为葡萄酒产业链的重要组成部分,不仅提高了农业的组织化程度,而且可以调整农业结构,增加农民收入,具有集一、二、三产业为一体的特色。

国家酒类产业政策的变化主要体现在“四个转变”上,普通酒向优质酒转变,高度酒向低度酒转变,蒸馏酒向酿造酒转变,粮食酒向水果酒转变。葡萄酒兼具果酒和低度酒两大特征,受到了国家政策大力支持[11]。

2.2 劣势(Weakness)

2.2.1 原料品质难以保证

虽然我国葡萄产地丰富,产区多样,但中国的气候条件对葡萄品质造成一定挑战。我国是典型的大陆性季风气候,冬季寒冷干燥,夏季雨热同季。大陆性气候使得夏季和雨热季在同一时期,高温高湿的生长环境使果实易遭病害,农药使用次数多、量大,存在生态环境与食品安全问题等方面潜在危害[12]。

国内葡萄酒产区的模式主要为酿酒公司与原料生产农户协作,形式或以分散式交易或以合同制订单[13-14],这不可避免地导致酿酒企业和果农的利益冲突以及葡萄品质的不稳定性。另外,东西部葡萄酒产业发展各有一定的优势,同时也呈现出发展不够均衡的状况,如西部优势在于,丰富的自然资源和优异气候环境能培养出更高品质的葡萄。有实验证明,西部葡萄的花青素与黄酮醇含量普遍高于东部[15];而东部的优势主要体现在经济、技术、资金、物流等方面[16]。

此外,也存在原料供应与生产脱节、品种区域化不明显、生产模式落后、原料缺乏特色等问题。有些地区栽培的酿酒葡萄品种搭配不合理,无法保证酿酒葡萄的质量,造成葡萄酒品质难以提升,这些都加大了生产企业的压力。

2.2.2 葡萄酒产业缺乏科技投入

目前,葡萄酒产业缺乏可持续发展的产业规划和布局,存在盲目跟风种植现象。产区管理者、种植户对科技重视不足,项目从筹建到运营,“科技元素”注入少,低水平复制严重。栽培分布不科学,品种单一,未进行合理搭配,生产技术和管理水平良莠不齐。机械化和自动化水平普遍较低,人工投入多,生产成本较高,生产效率低下[17]。

2.2.3 销售模式固化

目前葡萄酒的销售模式仍比较保守。随着葡萄酒市场竞争加剧,市场或将重新洗牌,要想保持产业持续健康发展,就要将产供销等环节连续起来,保证原产地葡萄质量,确保葡萄酒有效供给。除此之外,销售环节也十分重要,直接决定经济效益。葡萄酒企业要想在市场中站稳脚跟,首先需要具备较高的质量,还需要为顾客提供优质的服务,具备一定的知名度。

目前人们大都通过专卖店、百货超市购买葡萄酒,但随着电子消费的兴起,酒类电子商务平台、区域性酒类连锁专卖逐渐成为人们购买葡萄酒的新渠道[18]。线下购买途径和线上购买渠道各有优势,目前许多企业为了广告而广告,却忽略消费者的实际需求和消费能力。由于每个经营者所拥有的背景和资源不尽相同,照搬他人的销售模式很难取得良好效果。

2.3 机会(Opportunity)

2.3.1 市场潜力巨大

据国家统计局统计,2018年我国人口已经高达13.95亿,也是世界上人口最多的国家,如此庞大的市场对任何行业都有极大吸引力,葡萄酒领域也不例外。从中国的人群结构和经济状况来看,中国人群对葡萄酒仍有极大的消费潜力[19]。

人口比例上,葡萄酒的潜在消费群巨大。2015年中国人口年龄中位数是36.7,2018年的80后及90后(不包括95后)占比23.28%,然后是65后和70后(不包括80后)占比23.26%。将近半数的中国人口都可以成为葡萄酒的潜在消费群体:前者作为“新世代”有着远超其父辈的消费力,他们生活在物质条件充裕、文化交流多样的时代,因此对葡萄酒的需求更多。而后者则是社会上已经拥有一定经济基础的中流砥柱,酒类产品也成为他们生活中的必需品。

此外,改革开放30年来,中国经济发展和城镇化进程加快使得中产阶级快速壮大起来。2017年,中国GDP总量高达12.24万亿美元,位居世界第二;人均可支配收入也在稳定增长中。根据BCG在《中国消费新趋势:三大动力塑造中国消费新客群》的预测,2016—2021年间,月收入过万的中产及富裕家庭数量将超过一亿,共同拉动75%的消费增长。最新发布的《2019胡润财富报告》也印证了中国中产的壮大,截止至2018年8月,中国大陆中产家庭数量已达3320万户,其中新中产1000万户以上。而大中华区拥有600万资产的“富裕家庭”总财富达128万亿,是大中华区全年GDP的1.3倍,其中中国大陆占八成。面对消费实力和物质需求都不断增长的中国市场,葡萄酒极有可能被越来越多的中国人所青睐。

2.3.2 中国葡萄酒产业国际化

中国葡萄酒市场是当前葡萄酒消费量增长最强劲的市场之一,中国也是亚洲葡萄酒市场最主要的消费国,有着光明的未来。置身于国际化的竞争环境中,中国葡萄酒市场已成为全球的竞争核心[20]。

中国的葡萄酒企业一方面在本土市场南征北战,另一方面正在伺机打开国际市场的大门,在国际市场中争得一方天地。企业通过与外资联合或并购等方式,在扩张国内市场的同时为进军国际市场夯实基础。

葡萄酒企业面向世界的不仅是中国的葡萄酒,还有包装、设备等配套产业也逐渐成长起来,并且开始向世界输出产品与技术。中国的葡萄酒产业必将在国际化道路上越走越远。

2.4 威胁(Threat)

2.4.1 进口酒类竞争

国产葡萄酒市场仍然危机四伏,尤其是关税的调整使得进口酒的攻势愈发猛烈。我国于2012年和2015年先后对新西兰和智利进口葡萄酒实施零关税,仅需缴纳10%消费税和16%增值税。作为我国重要的葡萄酒进口来源国,澳大利亚葡萄酒和格鲁吉亚葡萄酒的关税也先后自2018、2019年起享受零关税。

这些针对主要葡萄酒出口国关税的下调乃至清零必然使得葡萄酒进入中国的成本降低,提高了他们出口至华的经济效益,这将会使得中国本土葡萄酒与进口葡萄酒的竞争更加激烈。与此同时,越来越多的小众产酒国也进入中国市场,并进一步将渠道下探。摩尔多瓦葡萄与葡萄酒局全球市场总监Viorel Garaz表示:近年来,摩尔多瓦出口到中国市场的葡萄酒越来越多,中国对该国葡萄酒的进口量及进口额的增长更是接近50%[21]。

2.4.2 其他饮料酒依然强势

饮料酒种类众多,包括白酒、啤酒、葡萄酒、果酒、露酒等。其中,葡萄酒和果酒在众多酒类中还属于新起之秀;白酒在中国属于传统酒类,自元代登上历史舞台,销量遥遥领先;啤酒在19世纪末进入中国,并在新中国成立后迅速发展,深受消费者的喜爱,销量居高不下。

葡萄是在汉武帝时期张骞出使西域引入中国的,随后葡萄酒也进入中国,但在中国发展缓慢。随着改革开放,进口葡萄酒进入中国市场,国产葡萄酒也逐渐发展。但是葡萄酒远不如啤酒和白酒平民化,因此在酒类市场中,葡萄酒不如啤酒和白酒有竞争力。葡萄酒产业要想走得更远,还需要加大宣传力度,从根本上触动消费者的消费观念,从而使葡萄酒更快的端上消费者的餐桌。

3 中国葡萄酒发展建议

根据亚洲市场格局分析可以发现,中国葡萄酒市场有着巨大潜能。根据OIV的数据,2018年葡萄酒产量达9.3亿 L。经济增长使得我国目标消费群体大幅增加,但气候的影响与原料的供给仍限制着国产酒的发展。此外,来自进口酒以及国内其他酒类的竞争压力也越来越大。国产葡萄酒的发展任重而道远,在此笔者提出以下建议:

(1)利用地理优势,保证葡萄原料的供应和葡萄酒的品质。我国葡萄酒产量较大,但品质参差不齐,而葡萄酒的品质才是决定其市场竞争力的关键因素。因此基于我国的地理优势,合理利用新兴科学技术来栽培优良酿酒葡萄以保证原料的供应,再借助现代化的酿造技术,进一步提升我国葡萄酒的品质[22]。

(2)利用产区多样性,丰富葡萄酒的种类与口味。我国葡萄酒产区数量众多,气候差异巨大。与其各自生产类似可替代产品而激烈竞争,各大产区不如因地制宜,不断加强优质高产抗病和适应性强的葡萄品种的选育和引进[23],采用更科学的酿造方式,生产适宜各自产区的不同类型、口味的酒种,通过产品差异化占据市场份额,以此达到双赢。

(3)促进产业转型升级,打造完整产业链。中国快速增长的经济形势与日益庞大的中产阶级群体都表明葡萄酒的潜在用户日益增加。许多因素会影响其消费,如教育程度、所属地域等[24-25]。将设施作为载体,立足于葡萄文化和田园生活,依靠科技创新,促使葡萄产业转型,开发集观赏、采摘、购物等于一体的多元化葡萄园。通过科技延伸葡萄酒产业链,形成依托科技的“葡萄种植庄园游览—葡萄及葡萄酒销售—售后服务”第一、二、三产业融合的完整产业链。