中国国有经济投资对非国有经济投资的动态影响研究

2021-04-03王文成张雪琪焦英俊

王文成 张雪琪 焦英俊

1 引 言

改革开放以来,国有经济投资为中国的崛起做出了卓著的历史功绩。特别是党的十八大以来,随着国有资产监督管理体制的逐步完善、国有企业的战略性结构调整和一系列的市场化经营改革,中国国有经济投资布局不断优化,效益明显提升,对国民经济的健康发展发挥着不可替代的导向作用。国有经济投资是我国经济社会持续健康发展的先导和重要保障,是中国特色社会主义经济的重要支撑。根据国家统计局和财政部公布的数据显示,2017 年中国国有控股企业固定资产投资占全社会固定资产投资(不含农户)的比重为36.9%,国有资产继续保持稳中有进。2017年国有资产总额高达151.7万亿元,是当年国内生产总值的1.8倍。2000-2018年国有资本总额年均增长14.2%,远超同期GDP增速(平新乔等,2020[1])。近年来,国有经济投资在航空航天、太空探索、高速铁路、商用飞机、量子通信等领域孕育了一批具有世界先进水平的重大科技创新成果,承担了一批重大基础设施、民生工程,彰显了国有经济投资的实力与担当。

现阶段,作为社会主义市场经济发展的重要推动力,非国有经济投资扮演着不可替代的角色。2017年非国有经济固定资产投资占全社会固定资产投资(不含农户)的比例为60.4%,自2012年以来,这一比例已连续5年超过60%。此外,2017年规模以上私营和外商工业企业吸纳就业人数和主营业务收入占全部规模以上工业企业的比重高达60.5%和56.7%。现阶段,非国有经济投资在激发经济活力、稳定增长、改善民生和增加就业岗位等方面同样发挥了不容置疑的作用,做出了不可磨灭的历史贡献。

当前,中国经济社会发展迈入新时代,经济由高速发展阶段向高质量发展阶段过渡,面临着经济发展方式转型和经济增长动力转换的艰巨任务,同时国有、民营和外资企业逐渐形成并保持“三分天下”的格局(刘现伟等,2020[2])。新的经济形式对国有经济投资如何有效发挥先导与调控作用提出了新的挑战。国有经济投资作为社会主义市场经济的马车夫,能否通过合理的投资布局来积极引导非国有经济投资,从而促使两者形成良好的互动关系,直接关系到国民经济社会的健康发展,决定着经济高质量发展能否顺利实现。在现实经济活动中,中国国有经济投资同非国有经济投资的动态关系如何,两者之间是否存在良性互动的平衡之道,本文拟对此进行深入研究。

2 相关文献综述

自上一轮经济危机以来,伴随着国家推行的大规模国有资本投资以及大型国有企业经济效益的普遍利好,国有经济投资作为参与和调控经济的重要手段有效避免了中国经济的“硬着陆”。尽管如此,学术界对于国有经济投资的论调仍然众说纷纭,尤其一些“与民争利”的声音不绝于耳,致使国有资本投资和国有企业的发展再次陷入非议的漩涡。根据《宪法》规定,“国有经济是社会主义全民所有制经济,是国民经济中的主导力量”,国有经济投资最基本的出发点是为了保障全体人民群众的根本利益。中国国有经济的定位和功能不同于西方,与一般市场主体也有所不同(刘元春,2001[3]),国有经济投资的初衷不是为了与民争利,更不是追求“国进民退”。

国内外学者对于国有经济投资和非国有经济投资关系的研究主要聚焦在国有经济对非国有经济的挤入和挤出效应上。部分学者的研究结果表明,国有经济投资会促进私人投资的发展,例如,Aschauer(1989)[4]研究认为,公共投资会提高私人资本的回报率,从而刺激私人投资增加。Kamps(2005)[5]研究发现,在大多数经合组织国家,公共投资对私人投资和产出具有积极的促进作用。国内一些研究也得出了国有经济投资会挤入非国有经济投资结论(郭庆旺等,2006[6];刘溶沧等,2001[7];王小利,2005[8];周耀东等 2012[9];王文成等,2013[10])。还有一部分学者认为,国有经济投资会挤出非国有经济投资,例如Bairam和Ward(1993)[11]的研究表明,绝大多数OECD成员国家的政府支出对私人投资会产生负面影响,其中19个国家的政府支出在很大程度上挤出了私人投资。国内部分学者的研究[11][12]也认为,国有经济会拖累非国有经济的发展,国有经济投资在一定程度上会对非国有经济投资产生挤出效应(庄龙涛,1999[12];刘小玄,2000[13];刘瑞明等,2010[14];刘瑞明,2011[15])。另外,还有一些学者研究发现,国有经济投资对非国有经济投资的影响不确定,例如,Baxter和King(1993)[16]研究发现,短期内增加公共投资会挤占私营部门可获得的资源,因而会导致私人投资的下降,但在长期内,公共投资的增加有利于私人资本边际生产率的提高,进而会促进私人投资的增加,也就是说,公共资本投资和私人资本投资短期内呈相互替代关系,而在长期内呈互补关系。王文成(2013)[17]研究发现,在不同行业的不同发展阶段,国有经济投资对非国有经济投资的拉动效应存在较大差异。

通过比较现有的研究成果不难发现,对于国有经济投资与非国有经济投资之间的关系,现有的文献之所以会得出不同的结论,一方面是因为样本的选取和研究视角的选择存在着较大差异。不同国家、不同发展阶段以及不同的研究视角所得的结论自然有些许差异。另一方面是因为现有研究对国有经济的定位和功能认识不同,研究框架和分析层面也就存在一定差异。部分研究基于新古典微观分析框架内,只是聚焦了国有经济投资的微观经济效率,而忽视了中国国有经济所特有的其他特质,关于国有经济投资的有效性研究还不够全面、深入。另外,现有的文献数据相对陈旧,对于近些年国有经济投资和非国有经济投资之间的变动关系解释能力不足。鉴于此,本文首先从理论层面分析国有经济投资和非国有经济投资之间的关系。然后,从实证层面基于国有和非国有经济投资的存量和增量两个视角,运用变结构协整分析方法和误差修正分析方法,深入研究中国国有经济投资对非国有经济投资的影响,以期揭示中国国有经济投资和非国有经济投资的变动关系。

3 国有经济投资对非国有经济投资作用机制理论分析

本部分通过构建一个包含国有资本投资和非国有资本投资的两部门经济增长模型,首先在理论上分析国有资本投资对非国有资本投资的影响。考虑经济系统中存在两个经济部门:一部门为国有经济部门,参与和调控经济,另一部门为非国有经济部门,参与经济的同时受国有经济部门的影响。假定中国的总量生产函数是柯布—道格拉斯生产函数形式。在传统的柯布—道格拉斯生产函数的基础上,把资本分为国有资本和非国有资本两部分。扩展后的柯布-道格拉斯生产函数可以表示为:

其中,上式中Yt用于度量经济增长,用GDPt表示;At为全要素生产率;Lt为劳动力;St为国有资本投入,用国有固定资本存量表示;Pt为非国有资本投入,用非国有固定资本存量表示。α、β和γ分别为劳动、国有资本和非国有资本的产出弹性系数。容易求得国有资本和非国有资本的边际产出分别为:

在完全竞争的市场条件下,国有资本的边际产出和非国有资本的边际产出分别等于两者的边际收益,同时国有资本和非国有资本的边际产出(收益)相等。本文用RSt和RPt分别表示国有资本的边际收益和非国有资本的边际收益。综合上述分析可得:

由于在现实的经济中,国有经济参与经济的同时还调控经济,不仅追求经济效益,还追求社会效益和承担社会责任。另外,现实经济系统中还存在着各种套利行为。因此,在现实经济中,国有资本实际收益和非国有资本实际收益并不相等。Hatano(2010)[18]研究发现:受不同的风险偏好以及套利等因素的影响,虽然公共资本边际收益与私人资本边际收益不相等,但是两者之间存在着稳定的比例关系,即RPt=λRSt,由式(4)和式(5)可得:

由式(8)可以看出国有资本存量和非国有资本存量之间存在均衡关系。在完全竞争的市场经济条件下λ=1,一般非完全竞争的现实经济中λ≠1。根据上述推导可知,国有资本存量和非国有资本存量存在着长期稳定的均衡关系。另外,可以把国有资本看作是受政府影响的外生变量,国有资本投资受政府预算决定和产业政策等经济决策影响。当国有资本投资发生变动时,会导致非国有资本存量偏离两者潜在的长期均衡关系,与此同时,受国有资本存量和非国有资本存量长期均衡关系制约,非国有经济部门投资会发生相应变动。

综上所述,通过理论推导发现,长期内,国有资本存量和非国有资本存量之间存在着稳定的均衡关系。也就是说,短期内,国有经济投资变动会使得非国有资本存量偏离两者的长期均衡关系,而非国有资本投资会对“偏离行为”作出相应的调整,最终使得非国有资本存量和国有资本存量恢复到潜在的长期均衡关系。

自1992年党的十四大提出建立社会主义市场经济体制以来,经过近十年的发展,到二十一世纪初,中国初步确立了社会主义市场经济体制。随着市场化改革的逐步深入,市场机制逐渐在资源配置中起决定性作用。在长期内,受供求机制、价格机制、竞争机制和风险机制等一系列市场机制的调节,我国国有经济投资和非国有经济投资的边际收益也可能存在稳定的比例关系。因此,根据理论部分推导可以假设:中国国有资本存量和非国有资本存量之间存在稳定的均衡关系。为验证上述理论假设在中国是否成立,文章从中国经济的实际情况出发,进一步从经验层面实证分析中国国有资本投资和非国有资本投资之间的动态关系。

4 国有经济投资对非国有经济投资动态影响实证分析

下面选取中国1980-2018年国有资本投资和非国有资本投资相关数据,首先应用时间序列协整分析方法研究中国国有资本存量和非国有资本存量之间的长期均衡关系;其次利用误差修正模型估计中国国有资本投资和非国有资本投资的短期变动关系,以期从经验层面揭示中国国有经济投资对非国有经济投资的动态影响。

4.1 数据与变量说明

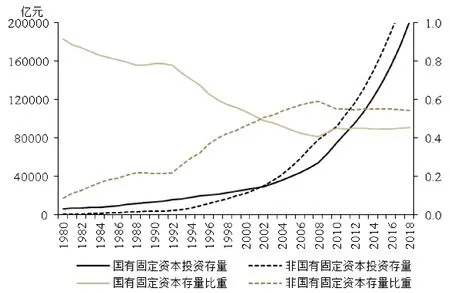

选用国有固定资本存量表示国有经济资本存量,非国有固定资本存量表示非国有经济资本存量。下文中用SSOEt表示国有固定资本存量的时间序列,SNSOEt表示非国有固定资本存量的时间序列。数据来源方面,全社会固定资本存量数据借鉴雷辉(2014)[19]研究成果,国有资本固定存量数据借鉴徐丹丹(2017)[20]研究成果,非国有固定资本存量为全社会固定资本存量减去国有固定资本存量所得。缺失数据按照文献所采用的估计方法计算补齐。本文样本数据的选取范围为1980-2018年。图1刻画了1980-2018年中国国有经济固定资本存量与非国有经济固定资本存量的变化趋势以及两者所占全社会固定资本存量的比重变动趋势。

图1 国有与非国有固定资本存量

从图1中可以看出,在1980-2018年期间,无论是国有固定资本存量还是非国有固定资本存量在总体上均呈现出不断上升的趋势,但增加的幅度具有明显的阶段性特征:1980-2002年,国有固定资本存量年均增长1052.35亿元,非国有固定资本投资总量年均增长1365.89亿元,此阶段两者的总量水平较低且增加幅度较小。2002年以后,国有与非国有固定资本存量增加的幅度较大,同时总量水平迅速提高,2002-2018年,国有固定资本存量年均增长10700.32亿元,非国有固定资本存量年均增长13117.3亿元。1980-2002年期间,国有固定资本存量的比重一直大于非国有固定资本存量比重;然而,自2002年以后,非国有固定资本存量的比重超过了国有固定资本存量的比重。

另外,从国有与非国有固定资本存量占全社会固定资本存量的比重变动趋势可以明显看到,在1980-2018年期间,国有固定资本存量占比总体上呈下降趋势,而非国有固定资本存量的比重总体上呈不断上升趋势,但是某些年份较为例外,尤其是2008年全球金融危机前后,两者均发生明显的波动。从图2中可以看出,在2008年左右国有固定资本存量和非国有资本存量发生明显的结构性变动:2008年以后,虽然非国有资本存量占比仍大于国有资本存量占比,但是2008-2012年非国有资本存量占比呈下降趋势,而2008-2012年国有资本存量占比呈上升趋势。在2012-2018年期间,两者各自比重的变化趋于平稳。

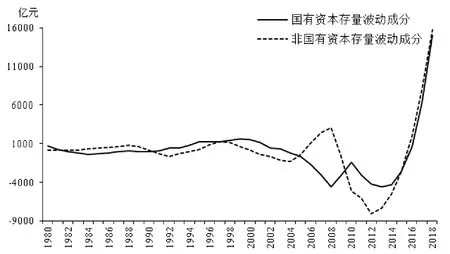

为进一步刻画国有资本投资与非国有资本投资的关系,采用HP滤波方法分解1980-2018年中国国有和非国有固定资本存量的波动成分。图2刻画了国有固定资本存量和非国有固定资本存量的波动成分变动趋势。根据图2可以看出,国有固定资本与非国有固定资本在2008年前后发生了明显的波动。在2001年以前,国有固定资本与非国有固定资本波动较小。在2001年以后,中国国有固定资本存量波动成分较为明显的波谷出现在2008年,而非国有固定资产存量波动成分较为明显的波峰也在2008年。这一结果说明,面对2008年全球金融危机的冲击,非国有固定资本存量于2008年由波峰开始衰退,相反国有固定资本存量成分则于2008年由谷底开始上升。面对同样的外部环境冲击,国有固定资产存量波动成分同非国有固定资产波动成分呈现出截然不同的反方向变动,这也从某种程度上表明了国有经济维护经济平稳发展的功能。

图2 国有与非国有资本存量的波动特征

4.2 协整关系检验

为缓解回归中的异方差问题,提高模型的估计精度,本文在实证研究中采用变量的对数形式(即lnSSOEt和lnSNSOEt)进行分析。由于本文采用的是时间序列数据,因此,在进行协整分析之前,为避免伪回归现象的发生,需要对各时序变量进行平稳性检验和协整关系检验。经检验发现,虽然1980-2001年国有固定资本存量同非国有固定资本存量之间不存在协整关系,但是在2001-2018年期间,中国的国有固定资本存量序列与非国有固定资本存量序列在5%的显著性水平上存在1个协整关系。经估计,2001-2018年中国国有固定资本存量与非国有固定资本存量之间的协整关系如式(9)所示:

其中,式(9)对应的调整R2=0.97,F统计量为517.42,在1%的水平上显著。从式(9)估计结果来看,2001年-2018年国有固定资本存量对非国有固定资本存量的影响系数为1.049,且估计结果在1%的水平下显著,表示国有固定资本存量每增加1%,将带动非国有固定资本存量增加1.049%。根据估计结果可得,在2001-2018年期间,我国国有经济投资对非国有经济投资存在挤入效应。

虽然在2001-2018年我国国有固定资本存量与非国有固定资本存量存在长期均衡关系,但是应当看到,在此阶段我国经济增长发生了明显的波动,尤其是遭到了2008年全球金融危机的冲击。因此,本文认为,在经济发展的不同阶段,我国国有固定资本投资与非国有固定资本投资应该呈现出变结构的均衡关系。基于此,本文将进一步采用带有结构变化的协整分析方法对国有经济投资和非国有经济投资的均衡关系进行实证研究,进而分析在不同的经济发展阶段国有经济投资对非国有经济投资的影响。

4.3 变结构协整分析

(1)结构突变点确定

进行变结构协整分析之前首先需要确定结构突变点。结构突变时机的确定可以根据政策实施、制度变迁的时间以及重大历史事件(经济危机、政治运动和战争等)等发生的时间预先设定。从本文的样本区间上来看,由于1980-2018年lnSSOEt和lnSNSOEt不存在协整关系,而2001-2018年两者存在协整关系,因此,下文的实证分析基于2001-2018年的样本区间。从经济运行的实际情况来看,在2001-2018年期间,我国经济发展受到了2008年全球金融危机地冲击。基于此,可以较为粗略地判断2008年为我国经济发展的结构突变时机。但从经济实际运行状况来看,当经济系统面对外部环境的冲击时,不同的经济变量可能会表现出超前或滞后的不同反应,而并非一定在当期表现出来,因此这种粗略的判断方式也许不能准确地反映国有经济投资和非国有经济投资的结构突变时机。

为准确地确定两者的结构突变时机,本文进一步通过借助图2来判断相应的结构突变点。根据图2可知,自2001年以来,中国国有固定资本存量波动成分较为明显的波谷出现在2008年,而非国有固定资产存量波动成分较为明显的波峰也在2008年。另外,根据图1国有资本存量与非国有资本存量的比重变动同样可以看出,国有固定资本投资与非国有固定资本投资在2008年前后发生了较为明显的波动。综合上述分析,本文所判断的结构变化时机为2008年。

(2)变结构协整方程构建

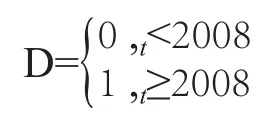

根据上文分析可知,在2001-2018年,国有经济投资的波动成分存在1个结构突变时机,即2008年为结构突变点,而这1个结构突变点将本文所选取的样本区间分成了两个阶段,分别为2001-2007年和2008-2018年。接下来采用带有结构变化的协整分析方法来研究中国国有经济投资对非国有经济投资的动态影响。变结构的协整分析方法实际上就是通过考虑协整向量的时变性来建立协整方程。根据上文所确定的国有经济投资结构变化时点对整个样本空间进行阶段性划分。为建立带有结构变化的国有经济投资与非国有经济投资之间的协整方程,首先引入如下虚拟变量:

根据设定的虚拟变量D,本文建立如下形式的虚拟变量模型来分析国有固定资本存量投资与非国有固定资本存量在不同经济发展阶段上的协整关系。

其中,式(10)中的α0、α1、β0和β1为式(10)的待估参数。根据虚拟变量模型的性质,β0表示2001-2007年国有经济投资对非国有经济投资的影响程度,β0+β1表示2008-2018年国有经济投资对非国有经济投资的影响程度。下面对式(10)进行OLS估计,同时对这一估计执行“异方差-自相关稳健性”统计检验,得到最终的估计结果如式(11)所示:

其中,式(11)对应的调整R2=0.99,估计系数均在1%的水平下显著,F统计量为2239.31,在1%的水平上显著,残差在5%的水平上不具有序列相关性,相应的J-B统计量为1.14,相应的P值为0.57,不能拒绝残差服从正态分布的原假设。式(11)即为2001年-2018年期间国有经济投资与非国有经济投资的带有结构变化的协整关系方程。

根据式(11)的估计结果可得,在2001-2007年期间,国有固定资本存量对非国有固定资本存量的影响系数为1.72,估计系数在1%的水平下显著,表明国有固定资本存量每增加1个百分点,将带动非国有固定资本存量增加1.72个百分点,DlnSSOEt的估计参数为-0.815,且在1%的水平下显著,表明在2008-2018年期间,国有固定资本存量对非国有固定资本存量的影响系数为0.905,即国有固定资本存量每增加1个百分点将带动非国有固定资本存量增加0.905个百分点。在2001-2018年,虽然国有经济投资能够有效拉动非国有经济投资的增加,但是危机后的国有经济投资对非国有经济投资的拉动效应明显低于危机前的水平,这样的结果表明,在2001-2018年,国有经济投资对非国有经济投资产生挤入效应,但这种挤入效应表现出显著的阶段性特征。

从本文的研究结果来看,尽管在2008年全球金融危机期间,国有经济投资对非国有经济投资仍有着正向的带动效应,但这种带动效应存在着明显的结构突变特征。国有经济投资对非国有经济投资的影响系数较危机前有所下降,影响系数由危机前的1.72下降为危机后的0.905。估计结果一方面表明,2008年全球金融危机对中国经济发展造成了巨大的负面影响;另一方面也在一定程度上说明了我国经济社会结构性矛盾开始凸显,传统的经济发展方式已不具有可持续性,国有经济投资对非国有经济投资的带动能力下降,国有经济结构调整、转型升级势在必行。

4.4 误差修正模型构建与估计

为进一步分析国有经济投资和非国有经济投资的关系,揭示国有经济投资变动对非国有经济投资的动态影响,下面选取2001-2018年国有经济固定资本存量和非国有经济固定资本存量相关数据,得到如下误差修正方程:

其中,模型式(12)中的被解释变量△lnSNSOEt为非国有固定资产存量的一阶差分,表示非国有经济投资的变动;解释变量△lnSSOEt为国有固定资产存量的一阶差分,表示国有经济投资的变动,ECMt为国有固定资本存量与非国有固定资本存量长期协整方程式(9)的残差序列。误差修正模型式(12)对应调整的R2=0.87,估计系数均在1%的水平下显著,残差在1%的显著性水平上不存在序列相关性。从误差修正模型式(12)的估计结果可以看出:t-1期的非国有固定资产存量每低于长期均衡水平1%,t期的非国有固定资本存量将增加0.091%;t-1期的国有固定资本存量增加1%,将拉动t期的非国有固定资本增加0.787%;但是,当期的国有固定资本存量每增加1%,将使得当期的非国有固定资本存量下降0.915%。误差修正模型估计结果说明,短期内国有经济投资对非国有经济投资的拉动效应存在滞后性,且同期的国有经济投资会对同期的非国有经济投资产生挤出效应。另外,非国有经济投资受国有固定资本存量和非国有固定资本存量之间的长期均衡关系的制约。

综合上述分析发现,在1980-2018年,中国国有和非国有固定资本存量之间不存在长期稳定的均衡关系。但是在2001-2018年,中国国有和非国有固定资本存量之间存在变结构的均衡关系,国有经济投资能够带动非国有经济投资的增加,但是存在着显著的阶段性特征,也就是说,相比危机之前,危机过后国有经济投资对非国有经济投资的拉动效应显著下降。另外,根据误差修正模型的估计结果不难发现,2001-2018年期间,国有经济投资对非国有经济投资的拉动效应存在滞后性,同期的国有经济投资会对同期的非国有经济投资产生“挤出”效应,非国有经济投资受国有固定资本存量和非国有固定资本存量之间的长期均衡关系的制约,即在短期内当非国有经济投资偏离二者的长期均衡关系时,在长期内会自动恢复到二者的长期均衡关系。

5 结 论

在理论推导国有经济投资同非国有经济投资关系的基础上,采用2001-2018年中国国有经济和非国有经济投资的相关数据,运用变结构的时间序列协整分析方法和误差修正分析方法,从经验层面揭示了国有经济投资同非国有有经济投资的长短期变动关系。综合全文分析,得到如下几点基本结论。

第一,在长期内,中国的国有经济投资和非国有经济投资之间不存在均衡稳定的协整关系。在1980-2001年期间,虽然随着改革开放的深入,国有企业改革不断推进,但是我国社会主义市场经济体制尚未真正确立,国有经济仍在国民经济中比重较大,非国有经济成分比重较小。此阶段,国有经济投资和非国有经济投资之间的变动关系受外生因素影响较大,例如,受市场准入、预算软约束(孟宪春等,2020)[21]、金融抑制、行政垄断和税收歧视等外在因素的影响,难免造成一系列价格扭曲、要素扭曲和市场分割等现象,导致市场机制调节乏力。因此,国有经济投资增加很难有效地带动非国有经济投资发生有规律地变动。在此期间,国有经济投资和非国有经济投资之间并不存在长期稳定的均衡关系。

第二,随着市场化改革的深入,国有经济投资和非国有经济投资二者关系逐渐步入正轨。自2001年以后,国有经济投资能够带动非国有经济投资增加,但是存在显著的阶段性特征:后危机时期国有经济投资对非国有经济投资的拉动较危机前明显下降。随着社会主义现代市场体系基本确立,市场在资源配置中逐步发挥决定性作用,价格机制引导资源配置逐渐成为常态。另外,随着国有经济战略性结构调整深化、国有企业现代企业制度确立和民间投资禁区逐步放开,国有经济和非国有经济步入协调发展的正轨,国有经济投资对非国有经济投资拉动效应明显。但是,随着我国经济步入新常态,国内传统增长红利逐步消退(田伟,2018[22];睢党臣等,2020[23])、结构性矛盾日益凸显,加之受2008年全球金融危机的强烈冲击,国际经济社会发展环境的不确定风险增加(杨红丽等,2020[24]),国有经济投资对非国有经济投资的拉动效应较危机前明显下降,国有经济结构调整、转型升级势在必行。

第三,2001-2018年中国国有经济投资对非国有经济投资的拉动存在滞后性,同期国有经济投资会“挤出”同期非国有经济投资。由于市场传导机制的滞后性和国有经济投资项目建设周期等因素的制约,国有经济投资对非国有经济投资的拉动效应存在滞后性。而同期内,受到资源有限性和私人投资意愿的影响,国有经济投资在一定程度上会挤出私人投资。另外,值得一提的是,本文实证证明了在2001-2018年期间,非国有经济投资受国有固定资本存量和非国有固定资本存量之间的长期均衡关系的制约。长期内,国有经济投资通过改善企业生产经营的外部环境、增加投资者信心、完善基础设施和技术溢出等途径为非国有经济投资创造有利条件,进而提高非国有经济投资的边际生产效率和收益率,刺激非国有经济投资的增长。