利润操纵视角下关联交易对公司价值的影响

2021-04-02任攀臣

摘 要: 委托代理制下利润操纵现象不可根除,在此背景下选取2014—2018年上证A股上市公司作为研究样本,对关联交易和公司价值关系进行多元线性回归分析。结果表明,关联交易会使公司价值虚增,进而影响投资者的投资决策,这使监管机构的监管难度进一步增加。在此基础上提出完善公司法人治理结构,建立规范信息披露机制,限制特殊关联交易形式等进一步加强关联交易监管的建议。

关键词:[HTK]监管 利润操纵 公司价值 关联交易

一、引言

关联交易作为利润操纵的一种常用手段在我国上市公司中大量存在。关联交易是指企业与关联方之间的交易,这种交易的低透明度使得内部利益相关者极易进行利益输送、操纵利润来粉饰报表,而且关联交易事项未得到充分披露。2018年A股3630家上市公司中,有2814家上市公司并未披露向关联方销售商品金额项目,占比7752%;有2806家上市公司并未披露向关联方采购商品金额项目,占比7730%。利用关联交易进行利润操纵可以稳定利润,增加公司价值。但这种基于虚构利润带来的价值增加并不是真正意义上的价值增加,相反带来公司财务信息质量降低,使得投资者作出误导性决策,也进一步增加监管难度。本文基于利润操纵的视角,对关联交易和虚构利润后公司价值之间的关系进行分析,为投资者提供了新的理论决策依据,也为监管机构提供新的监管角度。

二、文献综述

国外学者对于关联交易的研究主要是集中于关联交易对于利润的影响,关联交易被认为是利润操纵的常用手段。Doli Martua Nasution(2018)认为关联交易会带来公司报表利润增加,而且关联交易并不会损害公司价值 。Moataz El-Helaly(2018)研究发现关联交易更可能被管理层作为调整收益的第三种选择,而且关联交易与实际收益管理之间有一定的替代性。Umesh S Mahtani(2019)认为关联交易经常被管理层滥用来更改和影响报表收益,而且关联交易当中的对关联方的销售与报表利润呈正向影响。

国内学者对于关联交易对企业价值的影响研究主要观点分为三种:第一种是认为关联交易会使企业价值受损。如桂良军(2019)说明了关联担保业务对企业绩效的负面影响,证明了大股东的隧道挖掘行为。第二种认为关联交易会使企业价值增加。如魏志华等(2017)从内部市场构建、逃避税收、大股东“掏空”行为以及盈余管理四个视角证明关联交易会带来公司价值的显著提升。第三种认为关联交易对企业价值的影响具有综合性。王国庆(2014)认为一方面关联交易可以通过利用企业资源实现协同效应,从而增加企业价值,另一方面关联交易中的非公允关联交易会转移企业资源、利润进行利益输送带来企业价值的降低。

上述文献研究集中于关联交易与利润操纵、关联交易与企业价值的影响分析,本文寻求了新的切入角度,在利润操纵的背景下深入分析了关联交易对企业价值的影响。在对关联交易与企业价值的分析中,就企业价值增加的机理和这种增加的真实性进行了深入论述,并进一步探讨了其对于外部投资者投资决策的影响,为监管机构对关联交易的有效监管提供了建议。

三、关联交易影响公司价值的作用机理

委托代理关系下信息的不对称为管理层虚增利润、夸大业绩提供了机会。同时现有会计的权责发生制固有局限性使得很多会计科目例如预计负债、残值、资产使用寿命等需要进行会计估计,为财务报表的盈利数据操纵带来了一定的弹性。

关联交易商品或服务价格的确定有很大的自主性,管理层可能以不公允的价格从关联方购进或兜售商品或服务,或者通过占用关联方的资金增加公司流动资金,造成公司经营成果和现金流量良好的假象。对于公司而言,在金融市场中更容易通过信用审批获得流动资金,一定程度上排斥了那些真正具有长线投资价值和增长潜力的公司,加剧了不正当竞争。但实际上粉饰报表行为并未给公司带来实质性的现金流入,一旦被发掘大规模的关联交易,很容易造成公司股价的波动进而带来信用风险。但通过公司披露的财务数据分析并不能识别这种风险,进一步加大了监管机构的监管难度。

为了进一步说明关联交易虚增利润粉饰报表的影响,本文选取了关联交易与公司价值作为自变量和因变量,在利润操纵的背景下研究关联交易与公司价值之间的相关关系,以此说明在这种相关性背景下,外部投资和监管风险如何进一步扩大。

四、研究设计

(一)样本选择与数据来源

本文以2014—2018年我国上交所A股上市公司为研究样本,并剔除异常样本、ST公司、ST公司以及数据缺失样本,最终选取508家A股上市公司,获得16224个观察值,关联交易的相关数据均来自Wind数据库。

(二)变量选取与界定

在变量选取上,主要分为三部分:(1)被解释变量:公司价值。本文选取EV值来衡量公司的价值,EV=股权价值+带息债务。由于难以取得带息债务公平市场价值的数据,这里以带息债务账面价值代替债务公平市场价值。(2)解释变量:关联交易规模。选取关联交易的发生金额RPT来衡量关联交易规模。我们选取具有代表性的两类:关联方之间购销商品金额,用RPT_GD来衡量;关联方之间资金的占用,主要分为以下三类:①占用关联方资金,用RPT_FL来衡量;②被关联方占用资金,用RPT_SL来衡量;③上市公司占用资金净额,用RPT_NSL衡量。(3)其他控制变量。为了保证研究结果的有效性,参考以往研究文献,选取公司规模(Size)、资产负债率(LEV)、营业收入增长率(Growth)、净资产收益率(Roe)作为控制变量。

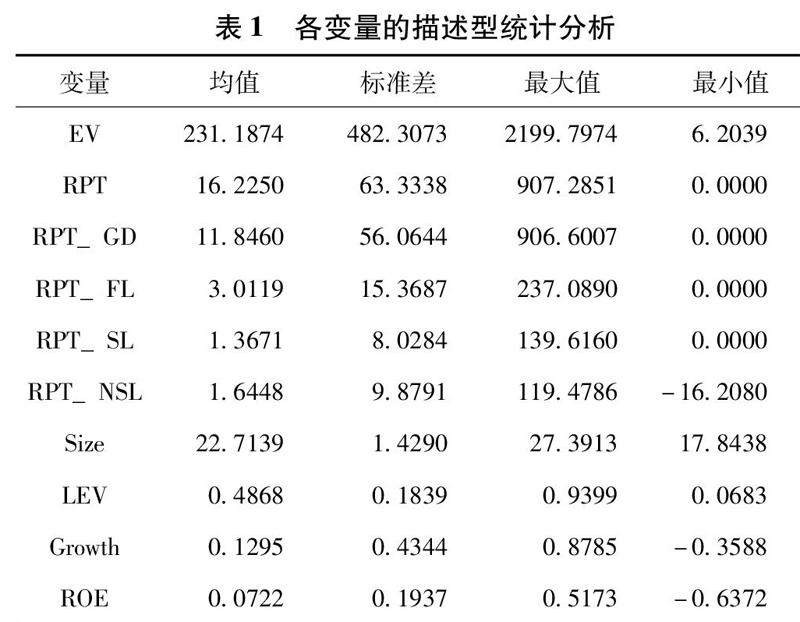

表1对于样本公司各变量2014—2018年的样本数据进行了描述性统计分析。从表1中可以看出公司价值的最大值为21997974,最小值為62039,表明上交所A股上市公司样本之间公司价值差异明显。RPT的最大值与最小值差异较大,这说明上交所A股上市公司之间关联交易数额差异较大。RPT_FL指标均值要大于RPT_SL指标均值,这一定程度上表明关联交易是上市公司获取资金渠道的重要来源。

从控制变量上来看,公司规模Size标准差为14290,可见样本数据相对平稳。资产负债水平LEV最大值为9399%,最小值为683%,可见上市公司之间偿债能力差异显著。营业收入增长率差异较大,可能与公司不同期间的发展阶段相关。净资产收益率Roe最大值为5173%,最小值为-6372%,可见上市公司之间盈利水平差异很大。

总体来看,关联交易的行业分布差异较大,关联交易规模水平很高,可见上市公司对于关联交易的依赖程度很高,也放大了上市公司操纵利润的可能性。

(二)相关性检验

根据508家上交所A股上市公司样本数据,进行相关性检验结果表明各变量之间不存在多重共线性问题,变量设置较为合理。通过相关性检验可以看出,变量RPT与企业价值EV呈显著相关,相关系数为05748,可见关联交易对公司价值具有正向影响。这也说明,关联交易一定程度上为管理层和股东提供了增加企业价值的捷径,掩盖了企业真实的成长能力,外部投资者很可能做出误导性的决策。同时对于监管层而言,更无法采取进一步的防范措施。基于此,本文又做了进一步的回归分析。

(三)回归分析

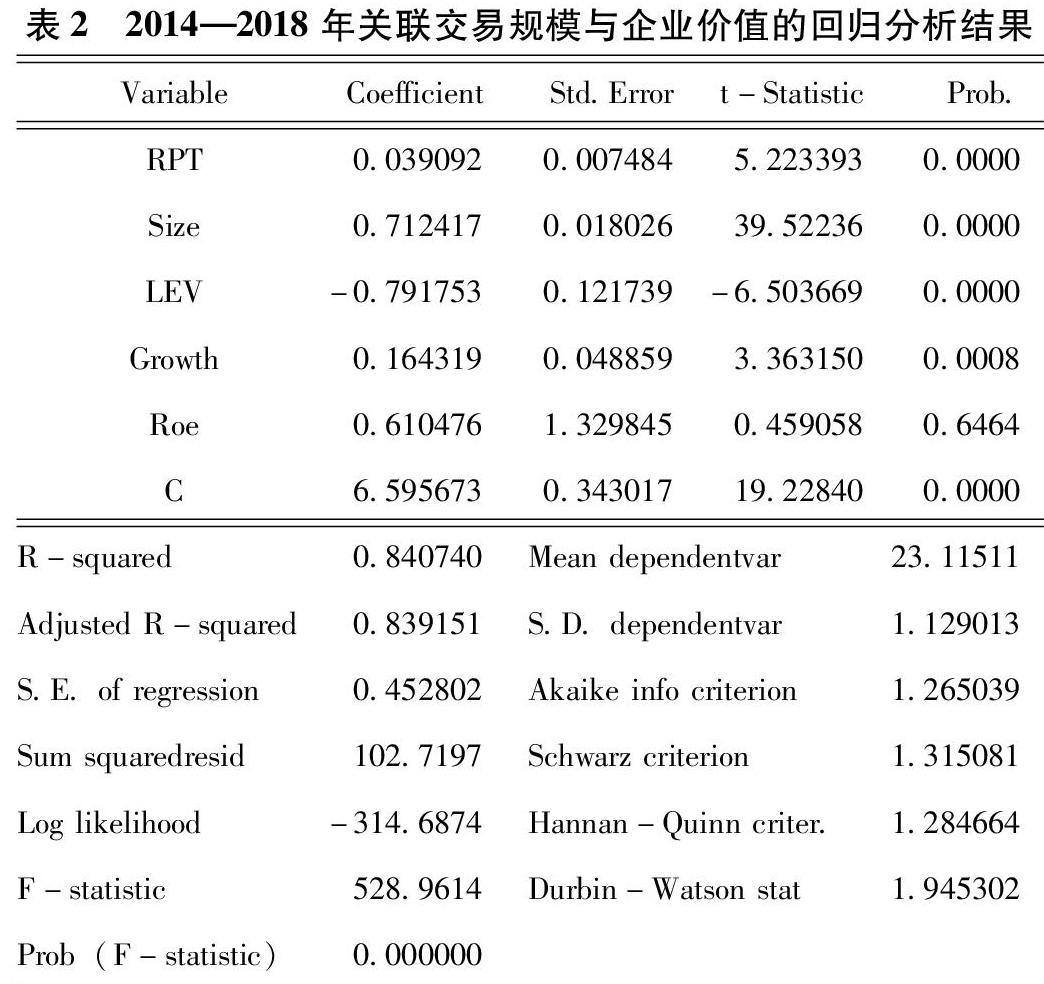

本文就2014—2018年上交所A股上市公司关联交易规模和公司价值数据进行回归分析,结果如表2所示

RPT在99%的置信水平上与公司价值成显著正相关,β1为0039,说明增加关联交易确实能够带来公司价值的增加。根据前文的分析,关联交易增加公司价值可能是因为上市公司通过关联交易占用关联方资金,获得更多投资机会,带来公司价值增加。

公司规模Size与公司价值在99%的置信水平上成显著正相关,说明公司规模对公司价值具有正向影响。资产负债率LEV与公司价值在99%的置信水平上成显著负相关,这可能是因为资产负债率水平越高,公司的偿债能力越差,公司价值越低。营业增长率Growth与公司价值在99%的置信水平上成显著正相关,营业增长率越高,企业经营活动带来的现金流量越大,企业价值也就越高。净资产收益率Roe与公司价值在1%的显著水平上并没有相关影响。

和相关性检验相比,回归分析结果不同。原因在于:相关性检验是单独变量和变量之间的相互影响,并不考虑其他变量;而回归分析是多元分析,考虑的是多个变量综合发挥作用的情况下,最终导致的被解释变量的影响。

(四)稳健性检验]

为了检验上述结果的稳健性,对于解释变量关联交易规模的衡量指标RPT,我们分别使用了RPT_NFL RPT_GD进行了回归,回归结果与前文的分析并没有实质性差异,即前文的结论是比较可靠的。

六、结论与建议

(一)研究结论

通过多元线性回归模型对2014—2018年上证A股上市公司关联交易进行分析得出,在利润操纵的背景下,关联交易会虚增公司价值。关联交易通过虚增资产和利润粉饰财务报表使得投资者相信公司是业绩良好、投资风险低的可投资对象,严重干扰投资者的投资决策。同时关联交易带来公司价值虚增使得公司在筹资市场上极具竞争力,能够获得债权人更加宽容的融资条件,扰乱了证券市场的正常秩序。但公司价值虚增并不是真正意义上公司业绩良好的证明,一旦被发掘大规模的关聯交易,很容易带来公司股价的大规模波动,投资者和债权人将面临很高的信用风险。但是对外部监管者来说,关联交易虚增价值后难以有效识别出公司可能带来信用风险,进一步加大了监管的难度,影响了监管的有效性。关联交易虚增公司价值进行筹资活动带来信用风险泛滥,是证券市场不稳定的潜在因素。

(二)相关建议

一是完善公司法人治理结构,建立风险管理委员会、审计委员会直接对董事会负责,确保其独立于管理层。同时提高监事会的权威性,确保监事会对于董事会、管理层的牵制作用。二是建立规范信息披露机制,对公司关联交易信息披露进行强制性规定,披露范围以关联方交易的定价规则为重点,包括财务信息和非财务信息比如关联交易、治理结构或者控股结构变动。三是限制特殊关联交易形式,严格限制银行对控股公司的授信,相关程序要合法,风险评估要全面合理,限制公司内部不同业务之间违规经营,不得以转移定价、银行高价购买关联方承销的股票来保证政权的流动性或者其他有损银行稳健运营的方式谋取自身利益。四是制定长效信息共享机制,监管当局针对公司股权结构、财务状况、内部交易、主要风险的管理和控制措施可以进行信息共享,监管协调人及时向行业监管部门披露行业重大交易信息。五是加大利润操纵执法力度,对于关联交易虚增企业价值给第三者所造成的严重利益损失,可借鉴国际通行的诉讼和赔偿制度,保护投资者和债权人的利益。

参考文献:

\[1\][ZK(#]桂良军,任颖,马景惠关联交易、国有参股与企业绩效\[J\]财会通讯,2019(15)

\[2\]张婧论上市公司关联方交易利润操纵及防范对策\[J\]现代经济信息,2018(01)

\[3\]胡丹上市公司利润调节问题监管研究\[J\]证券市场导报,2018(11)

\[4\]史冬梅,刘彤达上市公司关联交易监管制度问题及完善对策\[J\]财会学习,2020(15)

\[5\]黎晓舞弊三角论视角下的关联方交易\[J\]中国市场,2020(13)

\[6\]林恢春企业关联交易财务风险及其防范措施\[J\]企业改革与管理,2020(07)[ZK)]

〔任攀臣,兰州大学经济学院〕