人民币汇率变动对中国—东盟进出口贸易的影响

2021-04-02孙秋雨

摘 要: 采用1999年至2017年的数据构建模型,分析了人民币汇率的变动对中国—东盟贸易的影响。研究发现,人民币汇率与中国—东盟经济体贸易之间存在协整关系,说明了人民币汇率的升值与中国—东盟贸易额不断增长两者在这一时期同时存在的现象并不是偶然的;汇率变动对于我国从东盟进口的影响要大于对出口贸易的影响,即我国的进口贸易比出口贸易对于汇率的变动反应更敏感。

关键词 人民币汇率 中国—东盟自由贸易区 进出口贸易

一、引言

2008年金融危机以来,为了避免美元币值波动带来的不利影响,东盟国家在与我国的双边贸易中更多地选择人民币进行结算,人民币汇率变动对中国—东盟未来贸易发展产生重大影响,在此基础上考察中国—东盟贸易的汇率效应,提出相应的应对策略,将有利于中国—东盟贸易一体化的发展。与此同时,随着中国与东盟建立自由贸易区,东盟的第一大贸易伙伴变成中国,双方贸易关系日益加深,因此有必要研究人民币汇率的变动对中国与东盟之间贸易的影响。

二、文献综述

杨羽,黄万阳(2011)\[1\]通过单位根检验分析,利用脉冲响应具体分析,实证研究了人民币汇率对中国—东盟贸易的影响,得出中国—东盟经济体出口贸易对人民币汇率的响应存在“奇异J曲线”效应的相关结论。另外,范祚军,陆晓琴(2013)\[2\]通过企业和行业的出口定价模型,实证检验人民币汇率变动对中国—东盟贸易的影响,建立了人民币汇率变动对中国—东盟贸易效应的理论模型,发现人民币汇率变动对东盟国家的影响不同。马丹,许少强(2005)\[3\]通过分析汇率变动对韩国、泰国、马来西亚和印度尼西亚四国的出口影响,结果显示印度尼西亚的拟合效果不佳,而对泰国和韩国则基本没有影响,马来西亚国家的汇率贬值对出口起到了增长作用。赵雨霖(2008)\[4\]利用了传统的引力模型研究了中国与东盟10国的农产品贸易,预测中国与东盟各国的贸易潜力,发现中国与东盟多数国家之间的贸易潜力未得到充分挖掘。通过以往的文献研究发现,具体针对人民币汇率对中国—东盟貿易影响的研究大多是数理模型分析,因此本文在以往的研究基础上,利用实证模型分析了人民币汇率变动对中国—东盟进出口贸易的影响。

三、数据、统计描述及模型

(一)数据的选取及统计描述

本文选择1999—2017年的相关数据作为数据样本,主要变量数据来源于《中国—东盟统计年鉴》、《中国统计年鉴》,国家统计局,个别缺失数据采用移动平均法补全,分别将中国对东盟的出口贸易总额、进口贸易总额作为被解释变量Y1和被解释变量Y2,把人民币汇率X作为解释变量。统计描述见表1

(二)实证分析

1数据处理。对剔除通货膨胀后的出口总额、进口贸易总额Y1、Y2和人民币汇率X的原始数据取自然对数,消除序列的异方差性,为了能更好地进行数据分析研究,再对ln(Y1)、ln(Y2)、ln(X)分别进行ADF平稳性检验。

通过观察序列贸易进、出口总额(见图1)。可以看出该ln(X)19658621901207116642045167188[HT][KH-1][KH4/5D]序列逐年增加,数据变化率不同,且存在奇异点。可知该序列是非存在平稳的进一步我们首先对中国出口贸易总额序列ln(Y1)中国进口贸易总额序列ln(Y2)、人民币汇率序列ln(X)做平稳性检验。

检验结果表明:在1%、5%和10%显著水平下的临界值都小于时序数列的t值,而且P值都大于005,因此可知以上3个序列均存在单位根,具有非平稳性。因此发现取自然对数之后的序列检验,结果依旧不平稳。

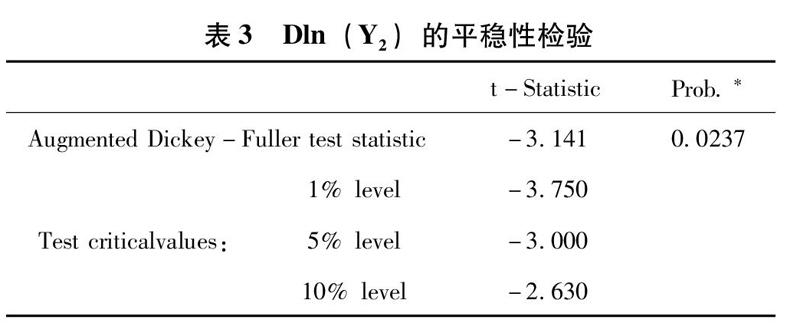

观察表2和表3可以看到,中国出口贸易总额序列ln(Y1)、中国进口贸易总额序列ln(Y2)的ADF检验的结果显示,10%显著水平下的临界值大于时序数列的t值,因此该序列均不存在单位根,具有平稳性。满足做协整分析的要求,进一步建立变量的回归模型。

为了研究人民币汇率与中国—东盟整体贸易关系的研究,本文对人民币汇率的对数与中国对东盟出口的对数值、进口的对数值做协整检验。结果显示,人民币汇率与中国—东盟出口贸易之间都存在协整关系,在10%的水平下都很显著;检验说明了人民币汇率升值与中国—东盟贸易不断攀升两个共生的事实不是偶然的现象。

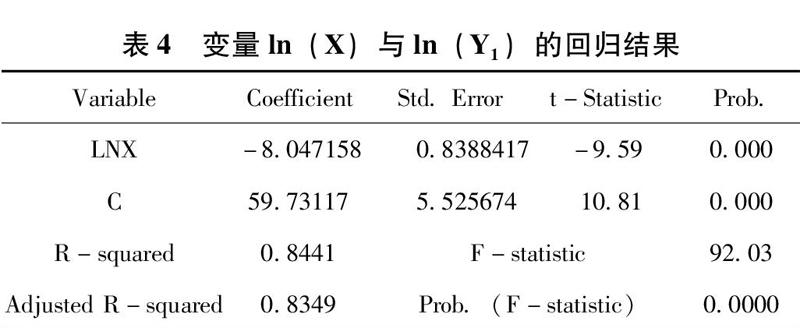

2回归模型的建立。结果见表4,在显著性水平为005上接受原假设,且p值为0,说明变ln(X)人民币汇率与中国贸易出口总额ln(Y1)的回归方程式是显著的。因此人民币汇率与中国—东盟贸易出口总额的长期均衡关系为:

结果见表5,在显著性水平为005上接受原假设,且p值为0,说明变量ln(X)人民币汇率与中国贸易进口总额ln(Y2)的回归方程式是显著的。因此人民币汇率与中国—东盟贸易出口总额的长期均衡关系为:

在5%的显著水平下,拟合优度检验R-squared比较接近于1,表明该模型对样本数据的拟合程度较高。

T检验:P=0000,系数显著性水平高。

F检验:检验整个方程显著性的F统计量分别为9203和5505,其对应的p值(Prob>F)为00000,表明这个回归方程正体是高度显著的。

由以上的实证检验可知,回归模型是显著的,构建该模型的经济意义相对来说比较合理,并且解释变量X也都通过了T检验和F检验,说明ln(Y1)和ln(Y2)与ln(X)之间存在明显的负的线性相关关系。

]四、结论与建议

实证研究发现,短期内人民币汇率变动对中国—东盟的贸易会产生较大冲击,但从长期来看冲击则趋于平缓;人民币升值在短期内易引起贸易较大的波动,正向效应和负向效应交替出现。再进一步考察可以发现,汇率变动对我国进口的影响要大于对出口的影响,即我国的进口贸易比出口贸易对汇率的变动反应更敏感。在以上的结论基础上,本文提出以下建议:

第一,在人民幣升值的大背景下,尽量维持汇率的稳定。由于在短期内,中国—东盟的贸易往来会因为人民币升值从而产生较大的影响,造成正向效应和负向效应的交替出现,加大了中国与东盟双边经贸中的不确定性,从而加大了风险。因此,我国的货币当局应当把汇率、利率、财税政策等多种措施综合运用,以此降低人民币汇率波动带来的风险。

第二,在人民币不断上升的国际地位的背景下,保持人民币国际化进程稳步推进。美国推行量化宽松的货币政策使得美元在当今世界上不断贬值,以至于许多欧盟国家也因此陷入债务危机,导致欧元也自身难保,要求人民币升值的呼声渐起。人民币的坚挺使得世界各国开始将越来越多的目光集中在中国身上。目前中国和东盟国家之间的双边贸易往来已经有部分在使用人民币结算,放弃了传统的国际货币—美元的结算。人民币国际化进程能否稳步地推进,对我国在全球经济中地位的提高有着重大的战略意义。

第三,调整外贸商品结构,深化产业结构调整。就人民币汇率变动对我国与东盟进出口的影响以及双边进出口商品的结构的分析研究,发现我国从东盟国家进口的价格受汇率影响较小的产品较多。这样即使人民币升值,我国亦可在升值的过程中获得更多的进口。而出口附加值较高的产品,可以减少由于人民币汇率升值带来的负面影响,进而综合推进我国外贸和经济发展进程。

参考文献

\[1\][ZK(#]杨羽,黄万阳人民币汇率与中国—东盟经济体贸易的实证研究\[J\]区域金融研究,2011(03)

\[2\]范祚军,陆晓琴人民币汇率变动对中国—东盟的贸易效应的实证检验\[J\]国际贸易问题,2013(09)

\[3\]马丹,许少强汇率变动对东亚四国出口影响的实证分析\[J\]财贸经济,2005(02)

\[4\]赵雨霖,林光华中国与东盟10国双边农产品贸易流量与贸易潜力的分析——基于贸易引力模型的研究\[J\]国际贸易问题,2008(12)

\[5\]吕娜人民币汇率波动对我国出口贸易的影响及其对策分析\[J\]经济研究导刊,2019(02)

\[6\]赵雪燕,李国东人民币汇率波动与中国进出口贸易关系的实证研究\[J\]经济数学,2018,35(03)

(孙秋雨,云南师范大学经济与管理学院)