政府补助对企业碳信息披露的影响

2021-04-02

政府行为如何引导企业提高碳信息披露是一个值得深入研究的课题。现有研究发现,政府对环境的公开监管与外部媒体的监管能显著地提高企业环境信息的披露[1],但也存在政府公开监管减弱外部媒体监管作用的现象[2]。由于政府补助伴随的监管属于非公开的监管机制,该机制与政府的公开监管机制之间可能存在着效果方面的差异。因此,本文主要围绕政府补助对企业碳信息披露的影响进行研究。

一、文献回顾

第一,关于企业碳信息披露影响因素的研究。现有研究主要考察了企业碳信息披露的相关影响因素。在企业内部层面,碳绩效较好的企业与全球排名靠前的企业披露的碳信息总体较多[3][4]。此外,企业规模、资产构成、董事长和CEO 两职合一等与企业碳信息披露相关[5][6]。在高管特征方面,工商管理硕士(MBA)学历和高管平均年龄对环境信息披露的影响为正向关系[7]。从企业外部因素来看,现有的研究主要集中于政府制度层面及利益相关者层面,如受立法影响的公司相对于不受法律影响的公司会更愿意增加信息披露[8]。David 研究发现企业与政策制定者的密切接触成为其对外进行碳信息披露的关键驱动,这一驱动力源于政策制定者给予企业的压力[9]。政府给企业的压力体现在公开和非公开两个方向,其中政府通过建立企业信息监管平台为企业带来了公开监管方面的压力。陈洪转运用2016 年重污染行业数据进行研究发现,政府公开监管(PITI)未能对企业的环境信息披露产生显著的影响,而且出现了削弱媒体的监管作用的现象[10]。政府补助伴随的政府监管对企业产生了非公开的监管压力,但在面对政府补助带来的非公开监管压力时,企业是否会为了体现自身的合法性而增加碳信息的披露则有待检验。

第二,关于政府补助作用的研究。现有研究主要围绕着政府补助的作用效果而展开。对于政府而言,为了争夺稀缺的经济资源往往需要通过采取政府补助的方式以帮助企业达到上市要求,进而帮助其自身获得地区GDP 考核方面的优势[11],但这类受助公司往往在上市后表现出较差的业绩。对于投资者而言,政府补助成为投资者估计企业活动的重要信号,其能够影响到投资者的行为[12]。对于企业而言,政府补助对企业内部创新有显著的激励效果,同时对企业创新可持续性也有积极的影响[13]。此外,政府补助还可以帮助企业开展投资活动,增加企业的技术投资、规模投资和环保投资[14]。但是,政府补助是否能够通过影响企业环保投入这一机制影响企业碳信息披露则有待于进一步研究检验。

二、理论分析与研究假设

环境治理是政府的重要政治目标之一,政府通常会通过补助来引导企业披露相关信息[15]。基于Watts和Zimmerman[16][17]提出的“政治成本假说”,为了减少信息披露的低效和无效,政府有必要对企业的信息披露进行监管以维护特定人群的利益[18],不同企业在考虑到政治成本的影响时会对政府的相关政策作出不同的决策和会计信息披露选择。政府补助作为政府的重要政策工具可从以下几个方面影响企业的碳信息披露:一是政府补助伴随的政府监管可使企业提高碳信息披露。政府对企业进行补助的同时往往伴随着监管[19],从而使得政府监督成为监管机制的重要组成部分。故政府补助会直接促使企业出于监管压力而增加环境信息披露[20],这将进一步提高企业碳信息披露的数量和质量。二是政府补助的信号效果通过外部关注而影响企业碳信息披露。企业与投资者间的信息不对称使得外部投资者需要承担较大的环境风险,政府补助作为一种公共选择的结果对外部投资者产生了重要的信号引导[21]。此时,外部投资者对企业环境问题的关注往往会提高企业对有关信息的披露,这将进一步提升企业碳信息披露。三是政府补助将促使企业更好地对环保改造项目进行投入,使得企业有更多的减排措施和成果披露。综上所述,本文提出如下假设:

假设:企业收到的政府补助能够显著地提升企业下一年度的碳信息披露。

三、研究设计

(一)样本选择

采用2014-2018 年披露CSR 报告的A 股上市公司为研究对象。其中碳信息披露水平通过公司披露的社会责任报告进行手工采集和整理,上市公司环保改造投入通过润灵数据库收集,其他主要的财务数据通过CSMAR 数据库收集。同时,剔除了ST 的上市公司,并对数据进行了1%和99%水平上的缩尾处理,最终获得了2733 个样本观测值。

(二)模型设计与变量定义

⑴模型设计。为了研究政府补助对企业碳信息披露的影响,构建以下模型对假设进行检验。

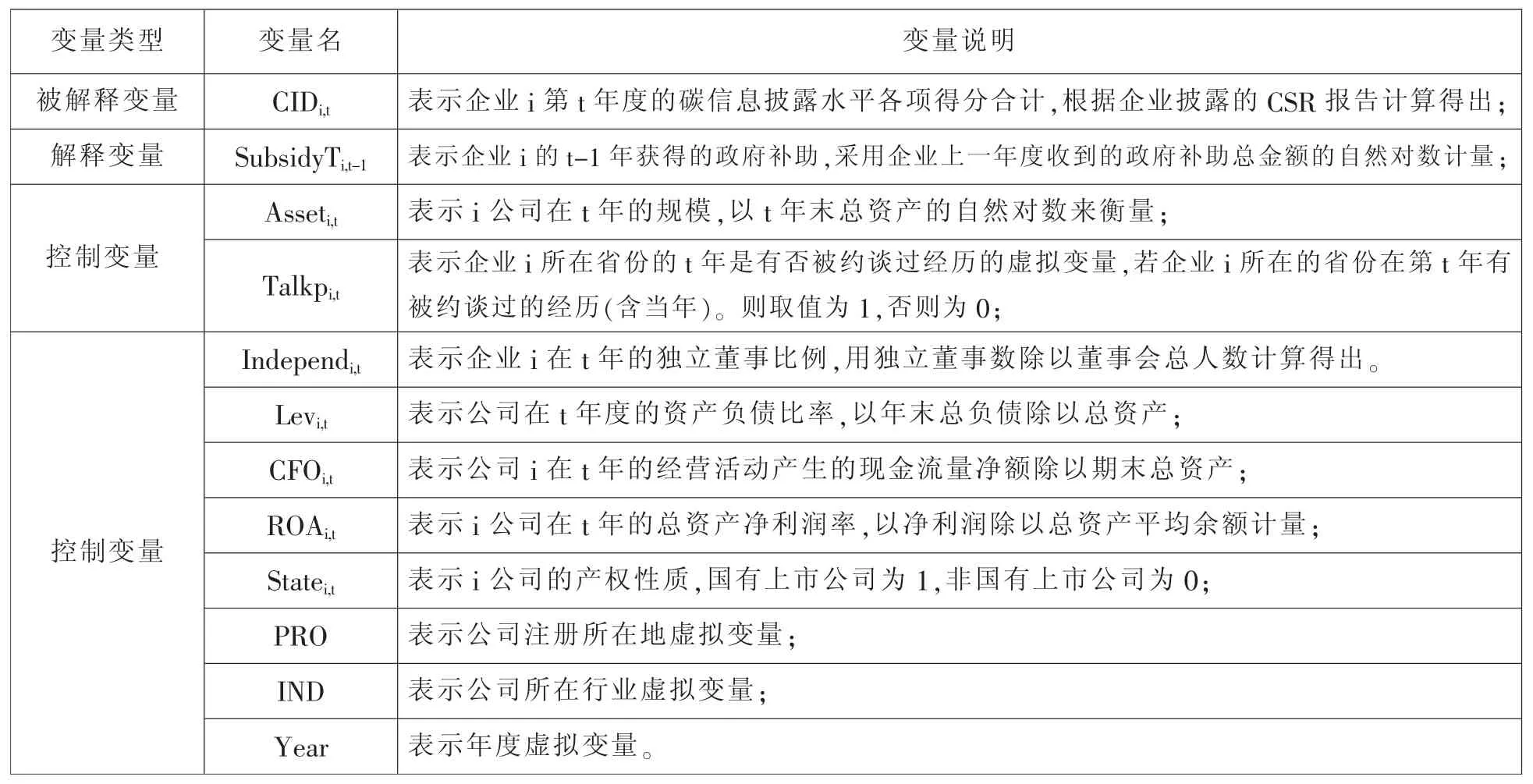

其中,解释变量Subsidyi,t-1为企业上一年度获得的政府补助总额的自然对数,被解释变量CIDi,t为企业i 在第t 年度的碳信息披露得分。

⑵碳信息披露得分。本文根据CDP 项目所披露的碳信息主要内容构建了碳信息披露水平评价体系,企业的碳信披露得分为企业在各个指标的得分之和。评价体系如表1 所示。

表1 企业碳信息披露水平评价体系

⑶控制变量。CONTROLS 为控制变量,根据已有的研究对企业负债比率Levi,t、经营性现金流量CFOi,t、资产收益率R0Ai,t进行了控制[22]。为了排除环保约谈制度、省份差异、行业与年度差异对企业环境信息披露的影响,本文省份的环保约谈经历、注册地PRO、行业变量IND 以及年度变量Year 进行了控制。各变量的定义如表2 所示。

表2 变量定义

四、实证分析结果

(一)描述性统计

表3 给出了描述性分析和以政府补助均值为分组标准的差异性T 检验。表3 表明,企业碳信息披露的平均分为6.253,按照政府补助高低进行分组后,受到政府补助较高(SubsidyT 高于平均值为高补助组)的样本碳信息披露得分均值(7.064)高于受到政府补助较低(SubsidyT 低于平均值为低补助组)的样本碳信息披露得分均值(5.405),且在统计意义上显著(t 值为-1.659)。这为研究文章假设提供了初步支持。表3 也列出了其它有关变量的T 检验,可以看出大部分变量均有显著的差异,其中环保改造支出最为显著(t 值为-1.149,p<0.01),这说明政府补助在一定程度上影响了企业对环保改造的投入力度。

表3 描述性统计与均值比较(根据政府补助水平分组)

表4 给出了各个变量间的相关性分析及参数检验。表4 表明,企业获得的政府补助与企业下一年度的碳信息披露之间存在着显著的正相关关系,初步支持本文假设的观点。表4 的其它结果和现有的研究结果较为一致,如公司规模与企业碳信息披露之间存在着显著的正相关关系[23]。上市公司财务杠杆也和企业碳信息披露水平有着显著的相关关系等,这检验了本文碳信息披露评价体系的信度与效度。

表4 相关系数表

(二)政府补助对碳信息披露的影响

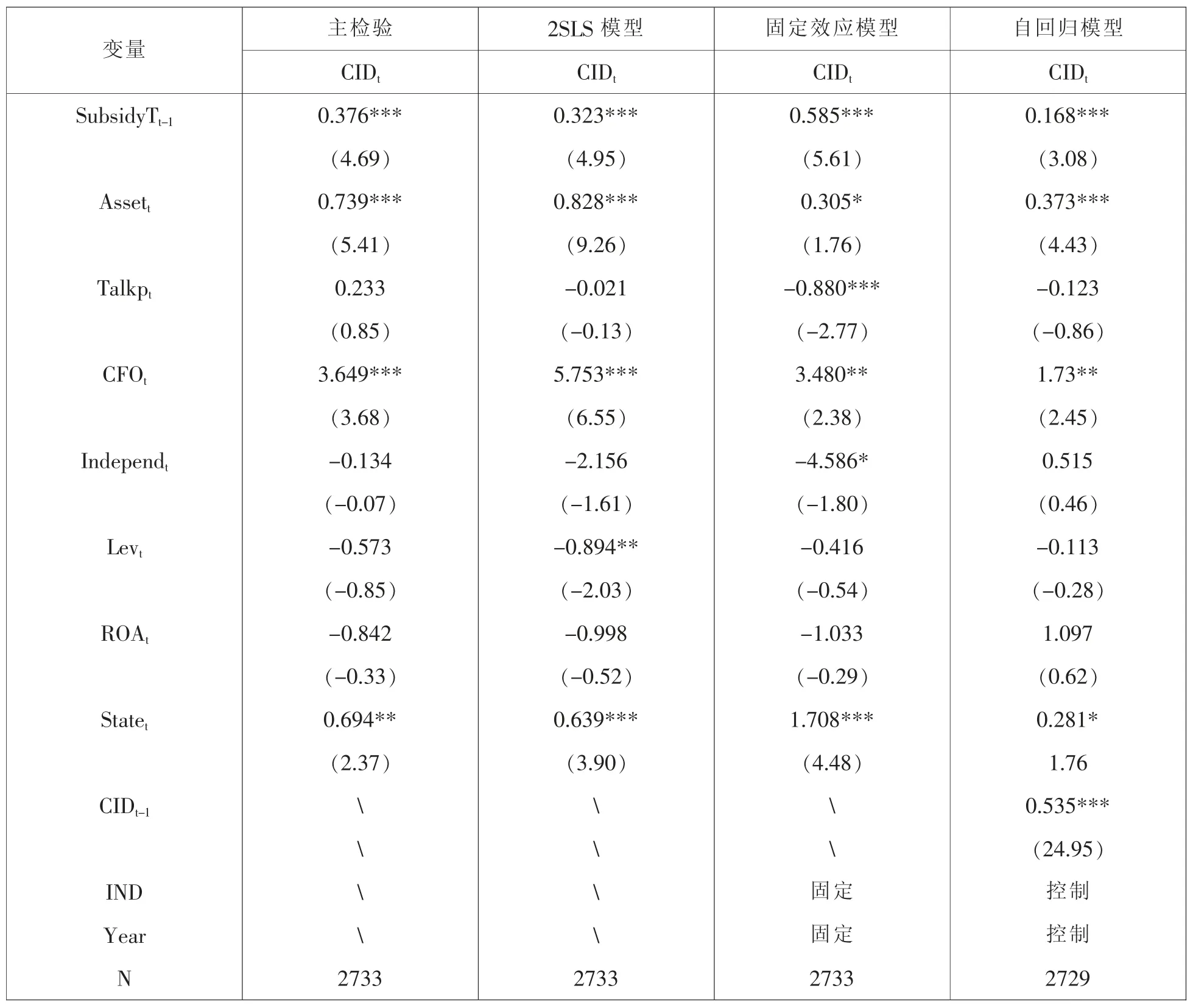

为了检验前述假设,可对模型⑴进行检验。模型⑴的参数估计结果如表5 第(1)列所示。结果显示:上一年度政府补助总额SubsidyTi,t-1的系数为0.376,且在1%的显著水平下显著(t 值为4.69)。这说明,政府补助会显著地提高企业下一年的碳信息披露,这符合本文的预期。

(三)稳健性检验

⑴2SLS 稳健性检验。在模型设计时因考虑可能受内生性问题的影响,故选择政府补助的上期指标作为解释变量,从而减少了内生因素对检验带来影响的可能性。此外也对主检验模型进行了Hausman 检验,结果未拒绝没有内生性的原假设(p>0.1),故文章在主检验部分选择报告OLS 回归的结果。同时文章采用剔除自身观测值的样本均值作为工具变量并使用2SLS 进行稳健性检验,在表5 的第(二)列予以报告,结果显示政府补助对企业碳信息披露的正向影响(t 值为4.95,p<0.01)在2SLS 回归中依旧稳健。

⑵固定效应模型稳健性检验。因文章采用短面板数据,为避免固定效应对结论的影响,通过设定包含个体、时间以及行业固定效应的固定效应模型对主检验模型进行再检验,回归结果如表5 第(三)列所示。结果表明政府补助对企业碳信息披露的正向影响依旧显著(t 值为5.61,p<0.01),主分析结论成立。

⑶排除自选择的稳健性检验。因企业碳信息披露水平也可能受到企业以往披露习惯影响而存在自选择问题,本文还将上期被解释变量作为解释变量进行回归,回归结果如表5 第(四)列所示,结果与主要检验的结论一致。

表5 检验结果

(四)截面分析

为了讨论主分析的结论在不同截面上的差异,文章从企业规模异质性、企业产权异质性以及外部媒体关注强度异质性三个角度对主结论进行截面分析。

从企业规模异质性角度,政治成本理论认为大的公司在政治上更为醒目,更容易因违规问题而遭到政府的行政处罚,企业更倾向于通过会计处理以降低这种政治敏感性[24]。由于政府补助使得企业对外部的关注变得更为敏感,企业对政治成本的考量有可能使得在大规模企业中政府补助对企业碳信息披露的影响更强。即政府补助对碳信息披露的正向影响在大规模企业中会更为显著。基于此,以企业规模的均值为分组标准进行分组回归。在以企业规模均值为标准的分组回归中,小规模企业主检验的作用被显著减弱(系数由0.376 下降至0.276),而大规模企业主检验的作用被显著增强(系数由0.376 提升至0.583)。

从企业产权异质性角度,因非国有企业不具有“准政府”形象,非国有企业对证明自身环境合法性更为敏感,这可能使得政府补助对碳信息披露的影响在非国有企业中更为明显。故以企业产权性质为分组标准进行分组回归。结果显示,在以产权性质为分组依据的回归中,国有企业分组的结果与主检验的回归结果未发生明显的变化,这是导致交互项不显著的原因。但在非国有企业的分组中其主检验的作用被显著增强(系数由0.376 提升至0.476)。这说明,政府补助对碳信息披露的正向影响在非国有企业中显著增强。

从媒体关注度异质性的角度,政府补助对企业碳信息披露的影响是政府监管机制的补充。政府给企业的监管压力体现在公开与非公开两个方向。政府通过建立企业信息监管平台为企业带来了公开监管方面的压力,但这种公开监管压力削弱了外部媒体的监管作用,这主要因信息公开平台对企业信息的公开在一定程度上扮演了媒体角色。不同于政府的公开监管,政府补助所带来的非公开监管不易与媒体的监管产生叠加冲突。在外部媒体关注度较弱的企业中,政府补助引起的非公开监管可能会承担起主要的监管作用。因此,本文利用媒体关注度均值为分组标准进行分组检验,以此验证政府补助是否在外部媒体监管力度不够时承担起主要监管作用。通过借鉴周开国的研究[25],并利用百度新闻搜索引擎中关于手机媒体报道的次数作为媒体关注度指标。结果显示,政府补助对企业碳信息披露的影响在媒体关注度较高的分组中不显著(t 值为1.42),但在媒体关注度较低的分组中十分显著(系数为0.331,t 值为3.88)。这说明,在外部媒体监管力度不足时,政府补助引起的非公开监管会承担起主要的监管作用。

五、政府补助对企业碳信息披露影响的作用机制分析

政府补助对企业碳信息披露的影响是通过企业环保改造资金投入而产生作用的。因政府补助会直接对企业环保改造资金提供支持[26],这使得企业有更充足的资金用于环保改造。在政府补助信号作用下,外部投资者也会关注企业的环保投资机会,并对有环保改造需求的企业进行投资。企业环保投资增加使得企业环保绩效得以提升[27],进而可能披露出更多的碳信息[28],即政府补助可能通过企业环保改造投入进而影响到企业的碳信息披露。为验证该机制,利用逐步法并以政府补助为解释变量,企业环保改造投入为中介变量构建如下中介效应检验模型来研究政府补助影响企业碳信息披露的机制[29]。

其中HBi,t-1是企业上一年度环保改造投入的自然对数。检验结果如表6 所示,在模型(2-1)的检验中,政府补助显著地影响到企业的碳信息披露。在模型(2-2)中,政府补助也显著地(t 值为1.70)影响到企业的环保改造投入,这符合文章的预期,也支持了相关专家的研究结论[30]。这说明政府补助可以促使企业加强当年的环保改造投入力度。在模型(2-3)中,同时加入政府补助和环保改造投入解释变量,结果显示政府补助显著(t 值为3.22)的同时环保改造投入也在统计意义上显著(t 值为1.84)。这说明,环保改造投入起到了部分中介的作用,政府补助对企业环保改造投入的直接影响与其吸引的外部投资者所带来的间接影响会使企业有更充足的资金用于环保改造,进而使得企业披露出更多的碳信息。总之,上述检验结果表明政府补助可以通过影响企业环保改造投入进而影响到企业碳信息的披露行为。

表6 影响机制检验结果

六、主要研究结论与建议

(一)主要研究结论

文章检验了政府补助对企业碳信息披露的影响,并进一步检验了企业规模异质性、产权异质性与媒体关注度异质性对这一关系的影响。之后,文章进一步结合政府补助对企业碳信息披露的作用机制进行了检验。在对地区和行业以及时间进行了控制之后,运用多元回归OLS 对主检验进行了分析,并通过2SLS、固定效应模型等方式对主检验进行了稳健性检验。构建中介效应模型并利用逐步法对作用机制进行了检验。

通过研究和检验发现:⑴政府补助能显著地提升企业下一年度的碳信息披露。⑵政府补助对企业碳信息披露的作用还受到规模异质性、产权异质性和媒体关注度异质性的影响,具体表现为政府补助对碳信息披露的正向影响在大规模企业中显著地增强,而在小规模企业中则显著地减弱。这说明,基于政治成本理论,规模越大的企业越会考量政治成本而增加企业碳信息披露。政府补助对碳信息披露的正向影响在非国有企业中显著地增强。这说明,因非国有企业不具有“准政府”形象,出于体现自身环境合法性考虑,非国有企业的政府补助对碳信息披露的作用强于国有企业。政府补助对企业碳信息披露的影响在媒体关注度较低的企业中较为显著。这说明,政府补助在媒体关注较弱的企业中承担了主要的监管和导向作用。⑶在作用机制的研究中发现,政府补助可以通过企业环保改造投入这一途径影响企业的碳信息披露。

(二)若干建议

依据上述的研究结论,主要提出以下建议:⑴政府补助对企业碳信息披露的促进作用需要依靠其自身的监管属性,但政府监管有可能冲击外部监管。因此,政府补贴的监管不仅要体现为无形监管,而且要采取实际的措施进行事实上的监管,以免造成外部监管被减弱而内部监管又无法深入的局面。⑵政府的补助信号需要更容易被外部投资者及时获得。现阶段投资者较难及时发现企业受到政府补助的信息,投资者及时获得补助信号有利于企业及时地获得外部投资,同时也有利于外部投资者及时参与到企业的监督管理中去,从而有助于监管力度的进一步加强。⑶现阶段企业碳信息披露总体水平较低,披露的项目以及数据口径也存在较大差异。在推进环境治理的关键时期,应该进一步规范企业碳信息披露的形式、载体、内容及计量标准,以有利于更好地为政策实施提供必要的数据支持。

注释:

[1]沈洪涛、冯杰:《舆论监督、政府监管与企业环境信息披露》,《会计研究》2012 年第2 期。

[2]季晓佳、陈洪涛、王迪:《媒体报道、政府监管与企业环境信息披露》,《中国环境管理》2019 年第2 期。

[3]Datt R R,Luo L.Corporate voluntary carbon disclosure strategy and carbon performance in the USA.Accounting Research Journal.2019.32(3).

[4]Elizabeth Stanny,Kirsten Ely.Corporate Environmental Disclosures about the Effects of Climate Change.Corporate Social Responsibility and Environmental Management.2008,15(6).

[5]陈华、王海燕、荆新:《中国企业碳信息披露:内容界定、计量方法和现状研究》,《会计研究》2013 年第12 期。

[6][22][23]He P L,Shen H Y,Zhang Y,et al.External Pressure,Corporate Governance,and Voluntary Carbon Disclosure:Evidence from China.Sustainability.2019,11(10).

[7]Ma Y,Zhang Q,Yin Q Y,et al.The Influence of Top Managers on Environmental Information Disclosure:The Moderating Effect of Company' s Environmental Performance.Public Health.2019,16(7).

[8]Luckmika P,J,Sandeep G.A comparison of voluntary and mandated climate change related disclosure.Journal of Contemporary Accounting and Economics.2019,15(2).

[9]David M,Lee K.The influence of internal and external pressures on carbon management practic-es and disclosure strategies.Australasian Journal of Environmental Management.2019,26(1).

[10][19]陈洪转、齐慧娟:《新能源汽车财政补贴政策监管演化稳定性分析》,《工业技术经济》2019 年第2 期。

[11]郑春美、李佩:《政府补助与税收优惠对企业创新绩效的影响》,《科技进步与对策》2015 年第16 期。

[12][21]刘新民、宋红汝、范柳:《政府补助、企业创新对投资者投资决策的信号传递效应》,《科技进步与对策》2020 年第2 期。

[13]李健、杨蓓蓓、潘镇:《政府补助、股权集中度与企业创新可持续性》,《中国软科学》2016 年第6 期。

[14][26][30]刘振:《补贴政策与投资激励实证研究》,《中国科技论坛》2009 年第12 期。

[15]林润辉、谢宗晓、李娅等:《政治关联、政府补助与环境信息披露》,《公共管理学报》2015 年第2 期。

[16]Watts R,Zimmerman J.Toward a Positive Theory of Determination of Accounting Standards.The Accounting Review,1978,53(1).

[17]Watts R,Zimmerman J.Positive Accounting Theory.Prentice-Hall.1986.

[18][20][24]刘运国、刘梦宁:《雾霾影响了重污染企业的盈余管理吗?》,《会计研究》2015 年第3 期,。

[25]周开国、应千伟、钟畅:《媒体监督能够起到外部治理的作用吗?》,《金融研究》2016 年第6 期。

[27]尚洪涛、祝丽然:《政府环境研发补贴、环境研发投入与企业环境绩效》,《软科学》2018 年第5 期。

[28]李力、刘全齐、唐登莉:《碳绩效、碳信息披露质量与股权融资成本》,《管理评论》2019 年第1 期。

[29]温忠麟、叶宝娟:《中介效应分析:方法和模型发展》,《心理科学进展》2014 年第5 期。