机构投资者对成长型企业技术创新的影响

2021-04-01李璟瑞

李璟瑞

摘要:创新对于一个企业的存续与发展起着非常重要的作用,据研究表明,企业技术创新水平的高低受多种因素的影响。机构投资者作为市场主要的投资力量,其雄厚的资金实力以及成熟的监管体系,对于成长型企业的技术创新起着一定的作用,而这种作用是什么样的呢?不同类型的机构投资者对成长型企业的技术创新又会有什么样不同的影响呢?文章选取了2011~2017年中小板市场披露研发费用的214家上市公司作为样本进行了实证分析,对于上述问题进行了探讨。

关键词:机构投资者;中小板;成长型企业

一、研究背景及意义

在全球金融市场,机构投机者成为了越来越重要的股权投资者。机构投资者主要类型有:基金公司、社保基金、证券公司、保险公司以及QFII(合格境内机构投资者)等。二十世纪八九十年代是美国的机构投资者迅速发展的时期,其持有股权的比例由1980年的24.2%上升至1994年的50%,其中养老金的入市是其重要原因。

据研究表明,机构投资者的注资会对公司的创新产生影响。这种影响可能是正向的,也可能是负面的。机构投资者在管理监督以及信息获取等发面有着成长型企业所不具备的优势,但是由于其目的不同,机构投资者有可能支持企业的创新举动,也有可能抑制企业的创新趋势。本文通过对机构投资者的研究,包括对不同种类机构投资者的研究,可以得出机构投资者对企业技术创新行为的作用。

二、文献综述

国外的学者们多数认为技术创新需要从多角度衡量, Cakar等(2010)将一个企业激励其员工技术创新的能力纳入了评价指标之中,即一个企业的员工创造新产品需要该公司有合理的激励制度作为保障;Yingsi Zhao等对网络以及通信行业进行了研究建立了衡量企业创新能力的模型,其中一级指标包括效益、培训费用以及创新环境,而二级指标包含个人培训费用以及专利数等。

文芳(2008)发现第一大股东持股越多,该公司创新动力越强。陈海波(2011)的创新点则在于他认为公司所处行业也会影响一个公司的创新能力。熊凌云等(2019)通过研究发现,高管知识结构丰富的公司,该企业的创新投入以及专利数量都会有显著提高;而当一个企业的技术团队不稳定时,这些创新指标都会有显著的降低。

鲁桐,党印(2014)运用聚类分析的方法,将沪深A、B股公司分为劳动密集型、基本密集型与技术密集型三个行业,研究发现在这三个行业中基金持股持股都促进了研发投入,但是对于资本密集型企业,国有第一大股东持股比例显著促进创新投入,在技术密集型企业中,为核心技术人员提供期权激励可以显著提高创新投入。

作为本文研究的重点,机构投资者对企业创新能力的影响在国内外也已有一定的研究。大部分研究认为机构投资者的注资对于一个企业起到促进作用。

Berrone(2007)在对西班牙的公司研究后发现,金融机构投资者持股会对公司的研发活动产生抑制作用,而非金融机构投资者持股则会对一个公司的科研产生促进作用。Lerner等(2007)认为不论是追求长期收益的投资者还是短期盈利的投资者都会对企业的创新支出增长起到促进作用。Aghion P等(2013)认为,机构投资者会对一个公司的创新行为产生促进作用。Francis发现股权集中度与研发支出正相关。

国内这类研究起步较晚,但是也取得了显著的成果。冯根福、温君(2008)将公司的前十大机构投资者持股比例作为自变量,发现机构投资者对于企业创新的促进作用较为显著。王斌等(2011)发现一家公司的机构投资者股东持股越多,该公司所拥有的专利数量相应的也就越多,从而得出机构投资者注资会对公司创新产生正向影响的结论。张雨蒙(2014)通过分析2009~2013年上市的民营企业,提出了机构投资者能够促进总体民营企业和中型民营企业的技术创新投入,但是对技术创新产出有抑制作用。

洪敏等(2018)通过对机构投资者进行分类实证检验后发现,长期机构投资者与短视机构投资者均可对公司的技术创新产生正向影响,但是这种影响对于长期机构投资者来说更为显著,但是与以往的研究不同的是,该研究表明短视机构投资者对于公司的技术创新也有一定的促进作用。

三、机构投资者对企业创新影响的研究设计

(一)研究假设提出

机构投资者对一个企业的技术创新能力的影响表现在两个方面,一是机构投资者通过其资金支持直接提高公司的技术创新能力,二是通过影响公司的监督管理体系来间接影响公司的创新能力。不同类型的机构投资者目的不同,投资产品的渠道和方式不同,偏好的种类与期限也不同,因此不同的机构投资者对企业创新能力的影响也是不同的。基金公司需要定期披露其业绩水平,因此基金公司更注重所持股企业的短期效益,若该公司的短期效益出现下滑,往往基金经理将倾向于减持或者清仓股票,而不是参与到公司的治理之中,这对公司的创新行为产生了显而易见的负面作用。证券公司与基金公司也会有同样的压力与问题,因此其对持股公司的创新行为也会有一定的负面作用。

社保基金、保险公司对于投资的目的主要是稳定与增长,在保证本金不减的同时获得增长,是典型的风险厌恶者。而这两类机构投资者的特点使得社保基金与保险公司大多数长期持有公司的股票,更注重于公司的长期价值发展,因此社保基金与保险公司的持股对公司的创新行为有正向作用。而QFII也更加注重公司的持续经营与远期价值,因此QFII对其所持股公司创新的影响也应该是正向的。

综上所述,本文提出假设: QFII、社保基金、保险公司对其所持股成長型企业的技术创新能力有促进作用,基金公司、证券公司对其所持股成长型企业的技术创新行为有抑制作用。

(二)上市公司样本选取及来源

本文选取中国市场创业板以及中小板的企业进行分析(剔除金融类、ST类企业),由于2008~2010年受金融危机的影响样本不具有普遍性,故本文选取时间跨度为2011~2017年。在对数据进行处理剔除了无效数据之后,得到216家公司作为数据样本进行分析。

(三)变量选取

其中被解释变量为研发强度(各公司的研发投入占公司营业收入的比例),记为RD,数据来源于锐思(Resset)专利数据库。解释变量为各公司机构投资者持股比例,记为INV,以及证券公司、基金公司、社保基金、保险公司以及QFII分别的持股比例,分别记为SC、MF、SSF、IC、QFII,数据来源于锐思(Resset)数据库。控制变量选取了一些财务指标,而这些财务指标的数据来源于Wind数据库。

(四)面板数据模型简介

面板数据(Panel Data)是一类较为特殊的数据类型,同时包含了截面数据与时序数据,所研究对象为相同个体,是针对同一截面数据所得到的不同时间数据类型,由于其截面与时序结合的特点,故而被形象地称为面板数据。

面板数据模型通常用双下标表示,其中i=1,2,3…N,t=1,2,3…T,N表示观测值具有N个个体,T表示观测值具有T个时段。当固定t时,所得到的为时间t时的截面数据;当选取某一个体时,所得到的为该个体的时序数据。

面板数据模型根据其估计形式的不同分为经典面板数据模型和非经典面板数据模型,其中经典面板数据是基于古典假定基础(如随机误差相互独立、零均值,同方差等)上的线性面板数据模型,非经典面板数据模型包括非平稳时序数据面板模型、非线性面板数据模型和其他模型等。经典面板数据模型通常分为不变系数模型(又称混合估计模型),变系数模型和变截距模型。

四、机构投资者对成长型企业技术创新影响的实证检验

(一)机构投资者持股对成长型企业影响模型构建与相关性检验

本文引入面板效应模型来对2011~2017年中小板上市公司数据(剔除金融类、ST类以及缺失数据样本)进行分析。通过构建实证模型来分别检验机构投资者持股与细分类型的机构投资者持股对成长型企业技术创新的影响。

在选择模型的过程中,选择Hausman检验和似然比检验来判断最终采用何种模型。

1. Hausman检验

在选择固定效应模型和随机效应模型时,采用Hausman方法进行检验。Hausman检验的原理是检验协方差是否为0。如果cov(α+ui,xit)=0,采用GLS估计的随机效应模型会产生斜率系数的一致有效估计量,而采用OLS估计的固定效应模型则只会产生一致却无效的估计量,此时选择随机效应模型。同理,当cov(αi,xit)=0时,此时固定效应模型会产生一致有效的估计量,这是则应选择固定效应模型。

在利用Hausman检验时,将随机效应模型设置为原假设,将固定效应模型设置为备择假设,当所得到的检验值较大时,应当拒绝原假设,选取固定效应模型;而当检验值较小,所得到的p值并不小于0.1时,则应接受原假设,选取随机效应模型。

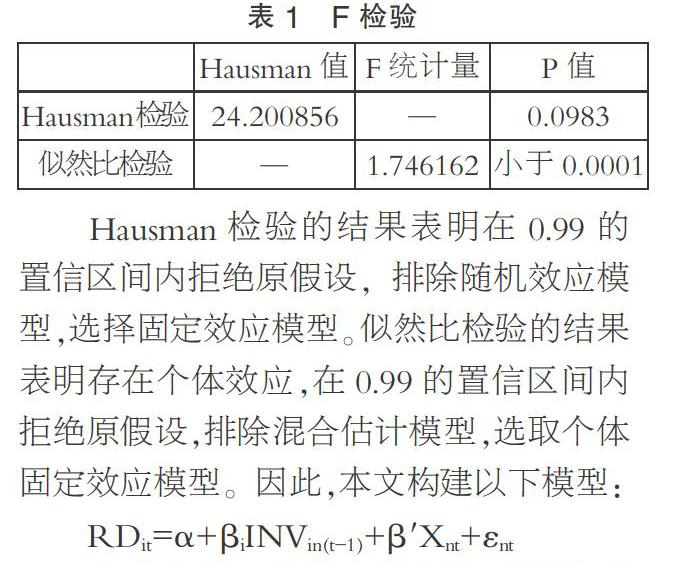

2.F检验

在判断采用固定效应模型还是混合估计模型时,可采用似然比检验或F检验。在似然比检验中,原假设是相等,此时不同个体不存在异质性,建立混合估计模型,备择假设为不全相等,此时存在个体差异性,应建立固定效应模型(见表1)。

Hausman检验的结果表明在0.99的置信区间内拒绝原假设,排除随机效应模型,选择固定效应模型。似然比检验的结果表明存在个体效应,在0.99的置信区间内拒绝原假设,排除混合估计模型,选取个体固定效应模型。因此,本文构建以下模型:

RDit=α+βiINVin(t-1)+β′Xnt+εnt

上式中的n为样本数据中不同的公司个体,t为年份,为回归模型的常数项,i=1,2,3,4,5,分别代表证券公司持股比例、基金公司持股比例、保险公司持股比例、社保基金持股比例与QFII持股比例。βi为各机构投资者的回归系数,INVin(t-1)表示滞后一期的各机构投资者持股比例,因为机构投资者持股对于公司的决策影响具有时滞性,故本文将其做滞后一期处理。β′Xnt表示各控制变量与其回归系数的乘积,εnt为随机扰动项。

(二)实证检验

该模型中各变量名称与符号如表2所示。

由表2可知,QFII对成长型企业研发投入的影响为正向,。保险公司对企业技术创新也是有正向影响的。与假设不符,在本结果中基金公司持股对成长型企业技术创新有着正向作用。证券公司持股对于成长型企业技术创新有着抑制作用。社保基金持股对于成长型企业技术创新有着一定的促进作用。

该模型的拟合优度为0.469648,说明模型的解释效果较好。模型的P-Value为0.000005,在5%的水平下模型显著。

实验结果表明,QFII对成长型企业技术创新的促进作用最为明显,保险公司与社保基金也有一定的促进作用。证券公司对成长型企业的创新投入有比较明显的抑制作用。与假设不符的是基金公司对成长型企业技术创新投入有一点的促进作用,虽然这种促进的力度与其他机构相差甚远,但还是得出了定性结论:QFII、保险公司、社保基金都对成长型企业的技术创新有较为显著的促进作用,基金公司持股对成长型企业技术创新投入有一定的促进作用,而证券公司持股对成长型企业的技术创新有较为明显的抑制作用。

五、结论与建议

本文研究了机构投资者对成长型企业技术创新的影响。选取数据样本为2011~2017年中小板上市企业相关数据研究结果如下:在对机构投资者进行分类之后可以发现,大多数机构投资者对成长型企业的技术创新有着促进作用,其中QFII对于成长型企业技术创新的促进作用最为显著,保险公司和社保基金对于成长型企业的促进作用也较为明显,证券公司则对成长型企业的技术创新有着较为明显的抑制作用。与假设不一致的是基金公司对成长型企业的技术创新也有一定的促进作用,这种促进作用较之QFII、社保基金、保险公司而言不是十分明显,但是与假设中的基金公司抑制了成长型企业的技术创新不符。这说明中国金融市场上虽然存在着多种多样的机构投资者,但是大多数机构投资者对于成长型中小企业的技术创新是十分鼓励的。而证券公司的抑制作用是由于其自身的特点所导致的。

參考文献:

[1]崔总合,杨梅.企业技术创新能力评价指标体系构建研究[J].科技进步与对策,2012(07):139-141.

[2]文芳.中国上市公司R&D投资影响因素及其经济后果研究[D].广州:暨南大学,2008.

[3]吴霞.机构投资者持股比例与公司绩效的实证分析——基于金融行业上市公司的实证分析[J].广西财经学院学报,2012(05):66-71.

(作者单位:北京航空航天大学经济管理学院)