资本市场开放与中国上市公司出口边际

——基于沪深港通交易制度实施的准自然实验

2021-03-30杨晓亮

杨晓亮 耿 伟 李 冬

(1.天津财经大学,天津 300222;2.天津外国语大学,天津 300204)

一、引言及相关文献回顾

沪深港通意味着中国资本市场在法制化、市场化和国际化方向上又迈出了坚实一步(1)见http://www.gov.cn/xinwen/2016-08/16/content_5099865.htm。本文将沪港通和深港通合称为沪深港通。。资本市场对外开放不仅是一国金融体系改革和资本市场健康发展的重要推动力,还是经济持续发展的内生动力(Bekaert et al.,2005)。中共十九大报告强调,要“深化金融体制改革,增强金融服务实体经济能力,提高直接融资比重,促进多层次资本市场健康发展”。那么,资本市场开放如何影响一国经济发展呢?Quinn et al.(2008)、Gupta et al.(2009)研究认为,资本市场开放通过吸引境外优质资金方式提升了企业的投资规模,从而促进了一国经济增长;Ferreira et al.(2008)、Gul et al.(2010)研究表明,通过引入发达国家或地区的境外机构投资者,提升了企业信息披露质量,进而提高了公司治理水平(Fang et al.,2015)。此外,资本市场开放还提高了上市公司的股票定价效率,从而促进了资本市场的稳定(Li et al.,2011;Bae et al.,2012)。然而,Stiglitz(2000)和Prabha et al.(2010)研究亦表明,资本市场对外开放在使一国获得融资便利的同时,“风险传染效应”也加剧了国内资本市场的波动风险;Choe et al.(2005)与Chan et al.(2008)也发现,尽管来自发达国家或地区的境外投资者具有较强的信息分析处理能力,但同时也会因为缺乏对本地信息的了解,致使其存在较强的短期行为动机,反而降低了国内股票的定价效率。对资本市场开放的经济效应研究而言,常常会面临一个内生性难题,即一国资本市场对外开放的程度也许是其策略性选择的结果。Mitton(2006)认为,一国经济的发展水平或者金融市场的成熟度,潜在地决定了该国资本市场开放的程度。

本文研究的主题与两类文献密切相关:一类文献是关于资本市场开放对中国上市公司经济行为的影响的研究,其研究重点是对上市公司投资行为的影响;另一类文献是涉及融资约束对中国企业出口边际影响的研究。

(1)资本市场开放对中国上市公司经济行为的影响方面,其研究重点是对上市公司投资行为的影响进行研究。一方面,资本市场开放能够提高上市公司投资对非财务信息定价的敏感性,更加有效地反映企业的内在价值,从而引导其投资行为(连立帅 等,2019b);另一方面,通过提高上市公司的股价信息含量和投资-股价敏感性,资本市场开放增强了上市公司股价对其投资的引导作用(连立帅 等,2019a);通过提高上市公司的信息质量和增加分析师预测的准确度,资本市场开放还提高了其投资效率(陈运森 等,2019a)。此外,学者们还研究了资本市场开放对上市公司的股利支付水平(陈运森 等,2019b)、股价异质性波动(钟凯 等,2018)以及股价信息含量(钟覃琳 等,2018)的影响。然而,鲜有文献研究资本市场开放对中国上市公司出口边际的影响及其作用机制,本文拟对这一主题进行全面深入地研究。

(2)融资约束对中国企业出口边际影响的研究。使用中国工业企业数据库对这一主题进行经验分析的文献较为丰富,如阳佳余(2012)使用综合的融资约束指标的研究表明,企业融资状况的改善不仅能够提高企业出口的扩展边际,还能显著地影响其出口集约边际;张杰等(2013)使用现金流和流动性指标测度企业融资约束的研究表明,融资约束不但抑制了中国企业出口的扩展边际,并且在剔除加工贸易企业后,也抑制了其集约边际。此外,孙灵燕等(2012)使用世界银行投资环境调查数据的研究认为,外源性融资约束是限制中国企业出口扩展边际的一个重要因素;文东伟等(2014)采用2008年经济普查数据研究认为,企业的融资能力越强,越会提高其出口扩展边际,且有效地促进其出口集约边际扩展。上述研究虽然使用了不同的微观企业数据,但结论基本一致,即融资约束的改善有助于促进企业的出口边际。

综合上述两个方面文献不难发现,资本市场开放通过缓解企业融资约束方式影响其出口的文献较少,而使用最新的上市公司数据进行相关研究的文献则较为鲜见,本文弥补了这一不足,从而丰富了现有研究文献。本文利用沪深港通交易制度实施时的“试点机制”特征,这为探讨资本市场开放与上市公司出口边际的关系提供了一个良好的“准自然实验”环境;通过使用“渐进”双重差分法(difference in difference,简称为DID)进行实证分析,解决了双向因果等内生性问题,从而增强了经验分析的可信性。

本文可能的边际贡献有如下三个方面:其一,为了便于理解资本市场开放对上市公司出口边际的影响及其作用机制,本文拓展了Chaney(2016)模型以进行理论分析,进而提出两个待检验的研究命题,丰富了相关理论研究文献;其二,为了较好地克服双向因果等内生性问题,令实证研究结论更具可信性,本文利用沪深港通交易制度实施时逐步开放的试点机制特征,结合上市公司数据,使用渐进双重差分法进行实证分析,验证了上述理论命题;其三,为了保证经验研究的时效性,本文采用2007—2018年上市公司非平衡面板数据,以尽可能地捕捉资本市场开放对中国上市公司出口的动态影响,从而丰富了实证研究文献。

二、中国资本市场开放的制度背景

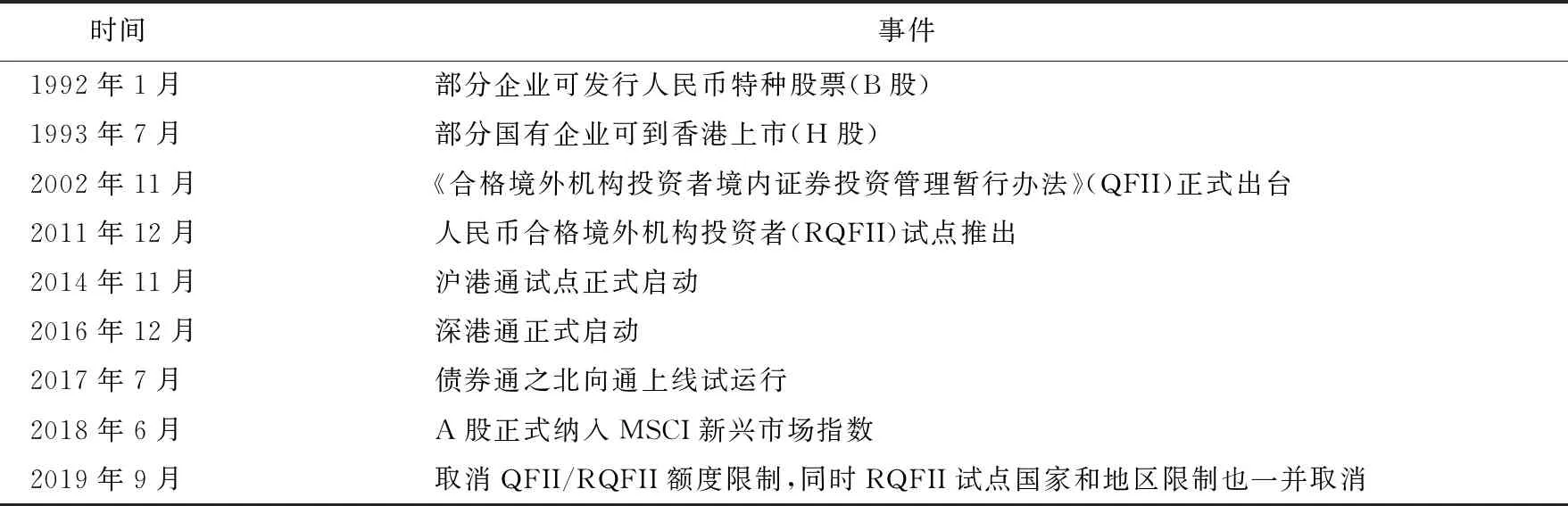

近年来,中国政府一直致力于推动资本市场对外开放,尤其A股市场上的改革不断得到有序稳步推进。表1列举了1992年至今中国资本市场开放的主要事件。由于本文的研究主旨是考察沪深港通交易制度实施对上市公司出口的影响及其作用机制,因此表1仅就该制度背景进行详细介绍。

表1 中国资本市场开放的主要事件

沪港通(Shanghai-Hong Kong Stock Connect)是指上海与香港股票市场交易的互联互通机制,而深港通(Shenzhen-Hong Kong Stock Connect)是指深圳与香港股票市场交易的互联互通机制。具体内容为:上海证券交易所(简称上交所或SSE)、深圳证券交易所(简称深交所或SZSE)与香港联合交易所有限公司(简称联交所或SEHK)允许中国内地与中国香港的投资者以及委托上交所、深交所会员或联交所参与者买卖规定范围内的对方交易所上市公司的股票。2014年11月17日,沪港通试点正式启动。沪港通又可细分为“北向”沪股通和“南向”港股通,前者指中国香港境内投资者或境外投资者可以通过中国香港的经纪商,经由香港联交所设立的证券交易服务公司向上交所进行申报,买卖规定范围内的沪市股票;后者指中国内地投资者委托内地证券公司,经由上交所设立的证券交易服务公司,向香港联交所进行申报,买卖规定范围内的香港联交所上市的股票。沪股通股票范围包括上证180指数和上证380指数的成份股以及上交所上市的A+H股公司股票(2)资料来源于《沪港股票市场交易互联互通机制试点若干规定》、《上海证券交易所沪港通试点办法》。。首批纳入沪股通标的股票共568只,后续又纳入了32只标的股票,即2014年共纳入了600只标的股票。此后,在2015年、2016年、2017年和2018年分别又纳入了65只、67只、87只和87只标的股票。截至2018年12月31日,沪股通共纳入了906只标的股票(3)资料来源于国泰安上市公司数据库中“沪港通与深港通标的证券基本信息轨迹表”。。

随着沪港通交易制度的平稳运行以及实践经验的积累,深港通也在酝酿启动实施。2016年8月16日,国务院常务会议明确表示:深港通相关准备工作已基本就绪,国务院已批准《深港通实施方案》。中国内地证监会与中国香港证监会发布联合公告,于2016年12月5日正式启动深港通。深股通股票包括截止日前六个月A股日均市值不低于人民币60亿元(上市不足六个月的按实际上市时间计算市值)的深证成份指数及深证中小创新指数成份股(4)资料来源于《深港通实施方案》、《深港通业务实施办法》。。首批深股通标的股票为881只,并于2017年和2018年又分别纳入148只和119只标的股票。截至2018年12月31日,深股通标的股票共纳入了1148只。继QFII和RQFII后,沪深港通交易制度又进一步拓宽了外资进入内地资本市场的渠道。

三、理论模型与研究命题

与Chaney(2016)研究类似,本文假设国内H和国外F都有两个部门,即同质产品部门和差异产品部门。企业生产时仅使用单一的劳动要素。同质产品在规模收益不变的条件下进行生产,且价格设为单位1。令国内劳动者工资为w,则国外劳动者工资为w*(5)所有对应的外国变量都用*表示。。以同质产品作为计价品,可以自由流动。而差异产品部门提供一系列不同的产品种类,且每个企业都是其产品种类的垄断生产者。

(一)消费

基于上述假设,可将消费者效用函数U表示为:

(1)

式(1)中,q0为同质产品的消费量;q(x)表示消费品集合X中每种差异产品x的消费量;ρ表示同质产品与差异产品之间的替代弹性;而σ表示差异化产品种类之间的替代弹性。

假设集合X中的所有差异产品品种x皆可在国内购买,且价格为p(x),则国内差异产品的价格指数P可表示为:

(2)

因此,每个差异产品品种x的支出r(x)可表示为:

(3)

式(3)中,L为本国劳动力总量,ρwL为差异产品的总支出。

(二)生产

假设贸易壁垒由两部分组成:固定成本和可变成本。固定成本由国内劳动力(1-ω)wCF和国外劳动力ωw*CF两部分组成,其中,ω(>0)表示固定成本中外国劳动力的权重。此处可变成本是指冰山贸易成本τ。

因此,企业在国内市场、国外市场的利润分别为:

(4)

(5)

(6)

(三)流动性约束

(1-ω)wCF+ωw*CF]。企业的流动性有两个来源:国内销售利润πH(x)和可获得的外部流动性wθ。因此,出口商的流动性约束为:

πH(x)+wθ≥(1-ω)wCF+ωw*CF

(7)

由于高生产率企业能够在国内获取较多的利润,因而可以较少地依赖外部融资。定义流动性为θ的企业进入国外市场的生产率门槛为:

(8)

(四)开放经济均衡

假定价格指数只取决于当地企业设定的价格,即外国出口商设定的价格对国内总体价格指数的影响微乎其微。据此,可将价格指数式(2)改写为:

(9)

由此将函数f(·)简化定义为:

(10)

(11)

(12)

(13)

资本市场开放为o,可得∂θ/

∂o>0,其含义为:资本市场开放能够引入更多的优质境外投资者,从而提供更多的外源流动性(连立帅 等,2019b)(7)本文聚焦于资本市场开放对于上市公司融资约束的缓解作用。在未来的研究中,我们将深化国内金融改革和发展多层次国内金融市场以缓解企业融资约束。此处感谢审稿专家的宝贵建议。。实践中,通过发达的股票市场进行融资是有效缓解融资约束、保证资金流动性的重要途径(Carpenter et al.,2002;Brown et al.,2009)。

综上所述,资本市场开放对企业出口的影响可以总结为:

(14)

式(14)表明,资本市场开放对企业出口的影响包含两个方面:一方面,通过充裕的外源流动性,使生产率较低企业能够支付出口所需的固定成本,从而提高了企业的出口倾向,即扩展边际;另一方面,对于已经跨过生产率门槛从事出口贸易的企业,充裕的外源流动性能够缓解融资约束对企业研发投资的抑制作用(张杰 等,2012;Chaney,2016;Manova et al.,2016),激发企业研发创新的积极性,促进企业提高生产率,进而扩大其出口规模,即集约边际。

综上所述,本文提出以下两个待检验的命题:

命题1:其他条件不变时,资本市场开放将促进企业出口的扩展边际和集约边际。

命题2:资本市场开放能够令企业获得更多的外源流动性以减轻融资约束,这降低了企业进入出口市场的生产率门槛,从而促进其出口边际。

四、计量模型设定与变量测度

(一)计量模型设定

为考察沪深港通交易制度实施对上市公司出口边际的影响,本文计量模型设定如下:

Expijt=β0+β1Connect×Postijt+βControlsijt+δi+δt+δj+εijt

(15)

式(15)中,i、j和t分别表示企业、行业和年份;被解释变量Exp包括上市公司的扩展边际(用出口倾向表示)和集约边际(用出口规模表示);核心解释变量Connect×Post表示以沪深港通交易制度实施为表征的资本市场开放;根据前文的理论模型分析,预期系数β1符号为正,即沪深港通交易制度实施促进了上市公司的出口边际;Controls为企业层面的控制变量集;δi、δt和δj分别为控制了非观测的企业、时间和行业固定效应;ε为模型误差项。下文将对各变量的测度进行详细说明。

(二)变量测度

1.上市公司出口边际

上市公司出口扩展边际,用出口倾向Export表示,为二值哑变量,即当上市公司进行出口贸易时取值为1,否则取值为0。上市公司出口集约边际,用出口规模ln Exp表示,即企业年度出口额的自然对数。在国泰安上市公司数据库(CSMAR)中,通过路径“公司研究→财务报表附注→损益项目→营业收入、营业成本→分部标准→按地区分部”来获取上市公司出口数据。

2.核心解释变量

核心解释变量Connect×Post。其中,Connect表示是否为沪深股通标的上市公司,“是”取值为1,“否”则取值为0;Post表示被纳入沪深股通标的上市公司的时间,纳入之前取值为0,纳入当年以及之后取值为1。因此,交叉项Connect×Post取值为1时,表示纳入当年及之后的沪深股通标的上市公司,其他情况取值为0。通过CSMAR数据库中“沪港通与深港通标的证券基本信息轨迹表”整理标的上市公司名单及纳入时间。

3.控制变量集

(1)上市公司规模Size。用上市公司总资产的自然对数表示。上市公司规模越大,越容易实现规模经济效应,从而降低生产成本,获取更多利润,使得上市公司拥有较高的内源流动性以克服出口所需的固定成本,促进上市公司出口边际扩展,预期符号为正。

(2)上市公司年龄ln Age。用当年与成立年份之差再加1,然后取自然对数表示。上市公司存活时间越长,规避风险并获取利润的经验越丰富,越有助于推动其出口边际,预期符号为正。

(3)上市公司融资约束SA。借鉴Hadlock et al.(2010)研究办法,使用SA指数(Size-Age index)作为上市公司融资约束的衡量指标,即:SA=-0.737×Size+0.043×Size2-0.04×Age。SA指数的绝对值越大,则融资约束越严重,从而抑制了其出口边际,预期符号为负。

(4)上市公司全要素生产率TFP_LP,使用Levinsohn et al.(2003)方法(简称LP法)测度全要素生产率。计算TFP所需指标借鉴袁堂军(2009)研究方法,具体为:增加值VA=本期固定资产折旧+支付给职工以及为职工支付的现金+营业税及附加+营业净利润;中间投入M=主营业务成本+销售费用+财务费用+管理费用-本期固定资产折旧-支付给职工以及为职工支付的现金;劳动投入L用上市公司员工人数衡量;资本投入K采用永续盘存法计算,即根据公式Ki,t=Ki,t-1(1-δ)+Ii,t计算。其中,将上市之日的净资产额作为各个企业的初始资本,各年的投资额I=当期固定资产原值-上一期固定资产原值。参考Wang et al.(2003)研究,选取折旧率δ为5%。此外,以2007年为基期,使用国家统计局历年的各省份价格指数对相关数据进行平减,具体为:使用工业品出厂价格指数、工业品购进价格指数和固定资产价格指数分别对企业增加值、中间品投入和固定资产平减。新新贸易理论表明,上市公司生产率越高,越有能力克服固定成本促进其出口边际,预期符号为正。

(5)上市公司资本密集度ln KL。用固定资产净值与员工人数比值并取自然对数表示。资本密集度越高,意味着固定资产投资越高,从而提升上市公司生产率水平,促进其出口边际,预期符号为正。

(6)上市公司资产收益率ln ROA。上市公司资产收益率等于企业净利润与总资产比值,取自然对数纳入公式。资产收益率越高的上市公司,越具有充足的资金支付固定成本,从而促进其出口边际,预期符号为正。

(7)上市公司所有制哑变量。在CSMAR数据库中,按照股权性质分为国有上市公司、民营上市公司、外资上市公司和其他上市公司,共四种所有制类型。据此设定所有制哑变量SOE、POE、FOE和OOE,即当上市公司属于该种所有制类型时取值为1,否则取值为0。回归估计时,为避免多重共线,以OOE作为参照。为简化表格,以所有制固定效应方式汇报。

(三)数据说明

本文计量分析所使用的数据均来自CSMAR上市公司数据库,样本期为2007—2018年。本文之所以选取样本起始年份为2007年,是为了避免新旧会计准则的衔接误差对估计结果的影响,因为2007年1月1日起新会计准则在上市公司正式实施。此外,与现有文献类似,计量分析前对原始数据进行如下处理:(1)删除金融上市公司样本;(2)删除ST和*ST上市公司样本;(3)删除财务指标缺失的样本;(4)对连续变量进行了前后1%的缩尾(winsorize)处理。经过上述处理后,本文共获得3632家上市公司28593个样本,其中包含出口业务的上市公司有2304家13173个样本。

五、实证分析与结果汇报

(一)基准回归分析

本文在表2中汇报了沪深港通交易制度实施对上市公司出口倾向(即扩展边际)的影响。在未加入任何控制变量的情况下,表2列(1)、列(3)、列(5)中,分别使用了面板固定效应模型(FE)、Probit和Logit概率分布模型进行估计。同时,还控制了不可观测的时间和行业固定效应,并且使用了企业层面的聚类稳健标准误,以纠正可能存在的异方差。估计结果显示,交叉项Connect×Post的估计系数皆在5%的水平上显著为正,即沪深港通交易制度实施显著地促进了上市公司出口扩展边际,初步验证了命题1。表2列(2)、(4)、(6)中,加入了所有控制变量,使用上述三种方法对式(15)进行估计,其结果与前述结论基本一致,从而进一步验证了命题1。此外,各控制变量的符号与预期结果基本一致,此处不再赘述。

表2 资本市场开放对上市公司出口倾向的影响

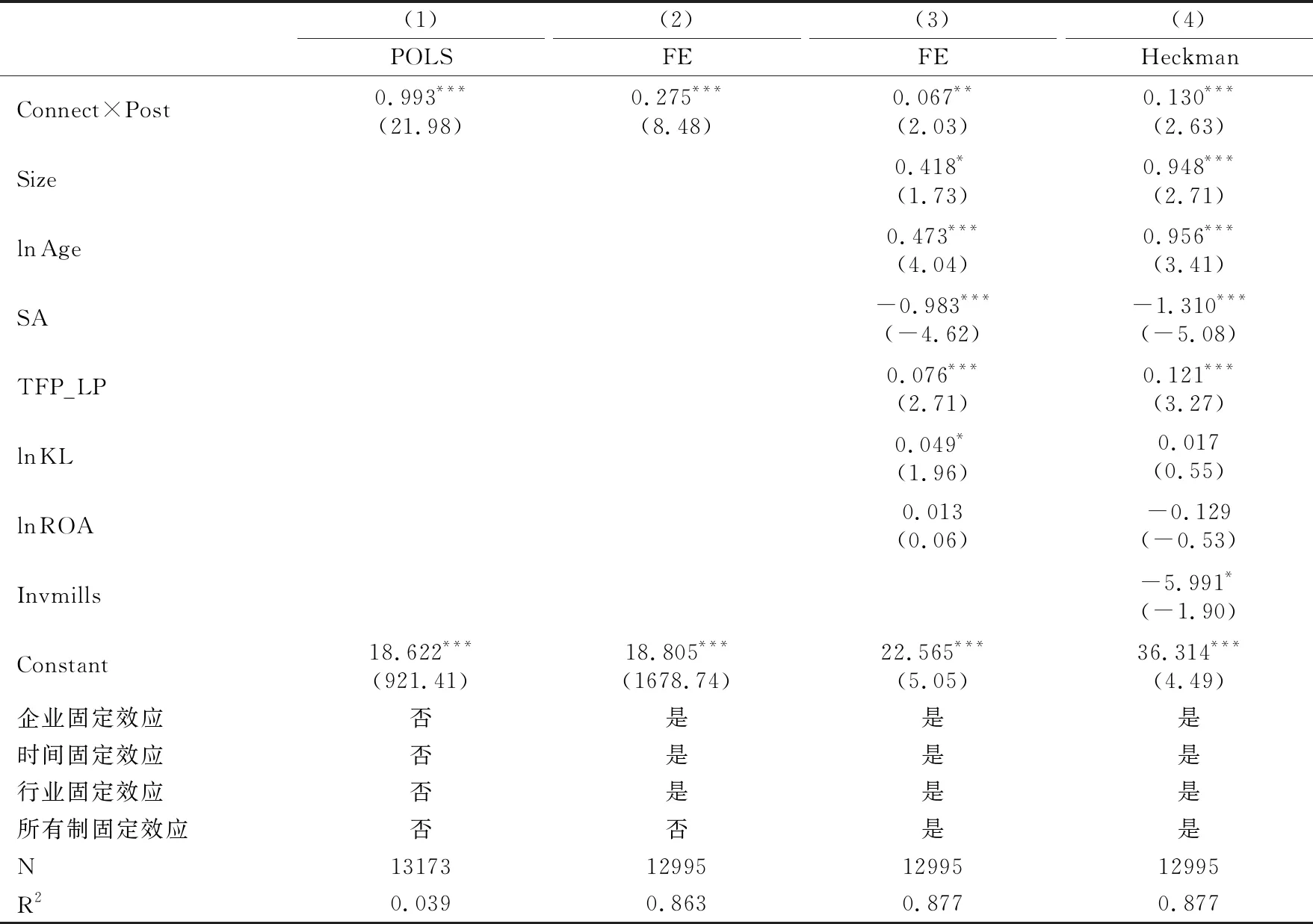

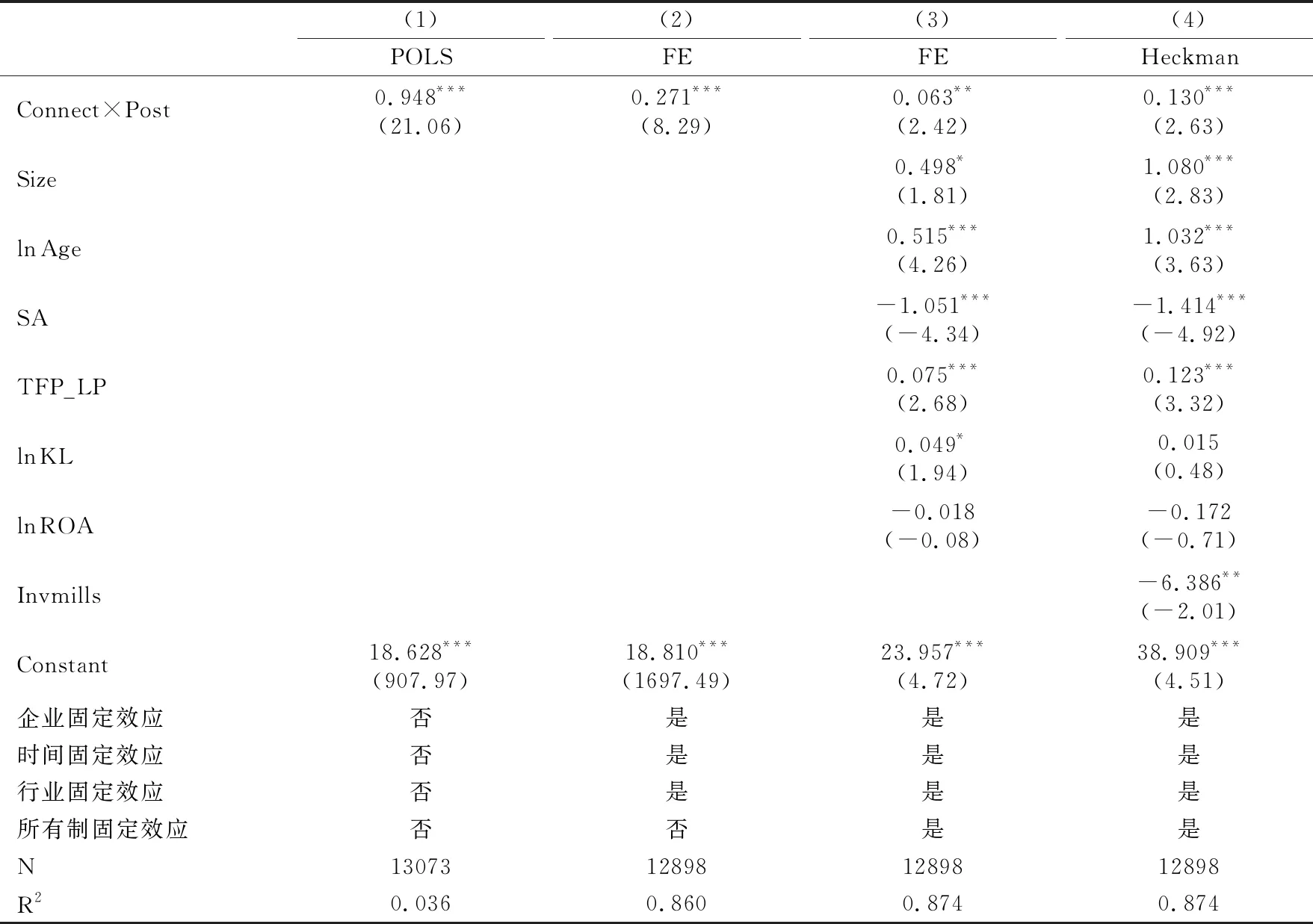

接下来,本文考察了沪深港通交易制度实施对上市公司出口规模(即集约边际)的影响,估计结果汇报于表3。为保证估计结果的稳健性,本文使用逐步加入控制变量的方法汇报估计结果,列(1)中仅考察了交叉项Connect×Post与上市公司出口额ln Exp的关系。估计结果表明,核心解释变量的估计系数在1%的水平上显著为正,即沪深港通交易制度实施显著地促进了上市公司出口集约边际,从而验证了命题1。为了控制各层面不可观测因素的影响,在列(2)中加入了企业、时间和行业固定效应重新估计,结果显示:核心解释变量Connect×Post的估计系数绝对值虽有所下降,但仍然在1%的水平上显著为正,进一步验证了命题1。最后,列(3)中加入了所有控制变量,估计结果仍然稳健,因此命题1得以验证。此外,若仅使用有出口业务的上市公司数据进行估计,可能因不满足样本选择的“随机性”要求而产生“样本选择偏差”问题,故可能会影响估计结果的有效性和可信性。为此,本文使用Heckman两步法来处理这一问题。具体的,先根据前文Probit概率分布模型计算逆米尔斯比率Invmills,然后加入式(15)重新估计,结果汇报于表3列(4)。不难发现,逆米尔斯比率Invmills的估计系数在10%的水平上显著,表明考虑“样本选择偏差”问题是必要的。但同时也发现,交叉项Connect×Post的估计系数仍然高度显著为正,意味着在考虑“样本选择偏差”的影响后,本文的核心结论依然稳健,命题1得以进一步验证。

表3 资本市场开放对上市公司出口规模的影响

(二)影响机制分析

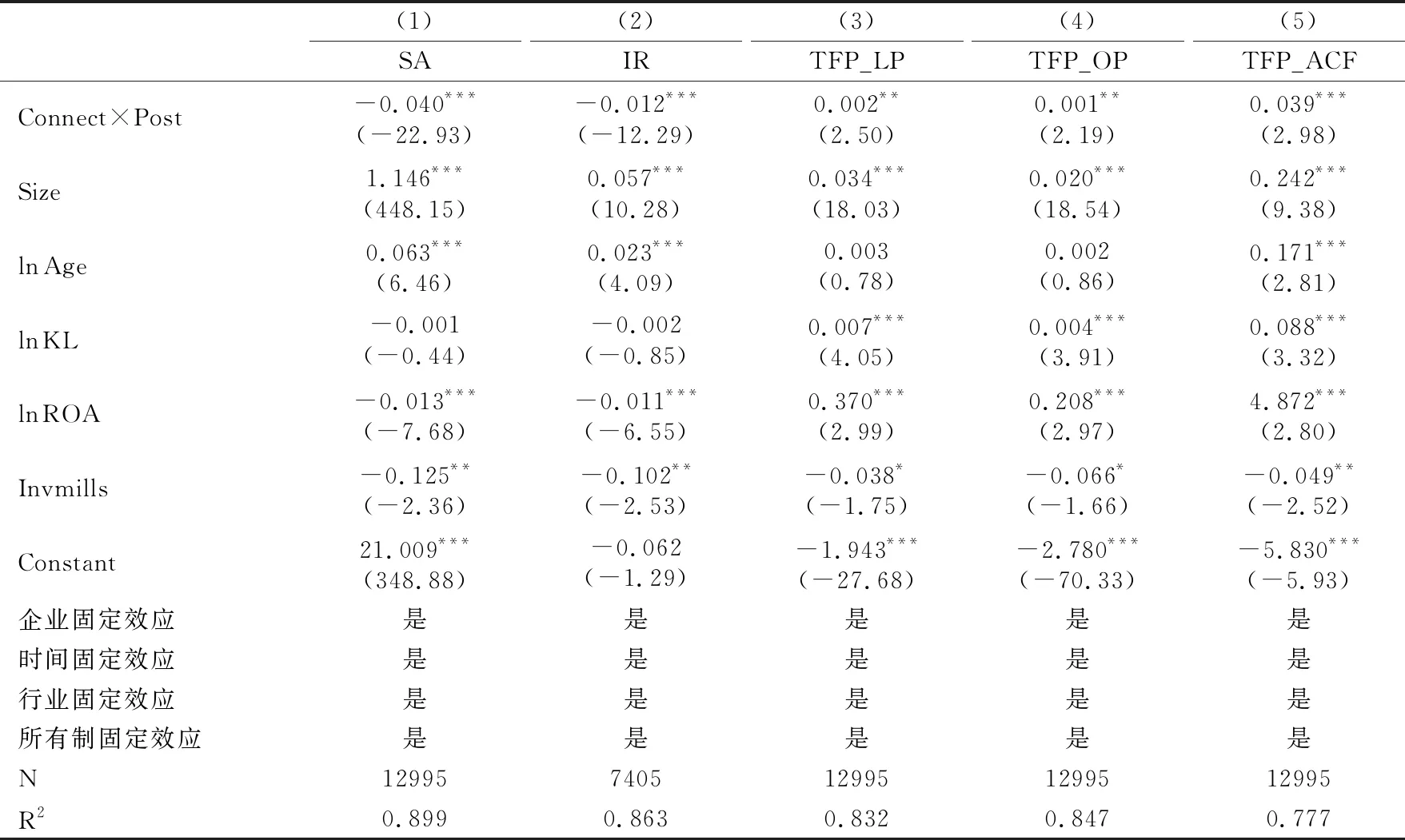

前文理论模型分析表明,资本市场开放令企业能够获得更多的外源流动性,从而减缓融资约束,降低企业进入出口市场的生产率门槛,促进其出口边际,即命题2。为了验证这一命题,本文以有出口业务的上市公司样本为例(8)后文内容皆以有出口业务的上市公司样本为例进行分析,之后不再赘述。当然,使用包括非出口企业的全样本进行验证的结果与此基本一致,限于篇幅未汇报,备索。,考察沪深港通交易制度实施对上市公司融资约束和全要素生产率的影响,结果汇报于表4。列(1)—(2)分别使用SA指数和利息支出占比IR(等于利息支出与固定资产净额的比值)作为融资约束指标,估计结果显示,交叉项Connect×Post的估计系数皆在1%水平上显著为负,即沪深港通交易制度实施显著地降低了上市公司的融资约束。列(3)—(5)分别使用LP法、OP法(Olley et al.,1996)和ACF法(Ackerberg et al.,2015)测度全要素生产率作为因变量进行估计。结果表明,核心解释变量Connect×Post的估计系数至少在5%的水平上显著为正,意味着沪深港通交易制度实施显著地促进了上市公司生产率的提升。综上所述,以沪深港通交易制度实施为表征的资本市场开放,令上市公司能够获得更多的外源流动性以减缓融资约束,降低了上市公司进入出口市场的生产率门槛,促进其出口边际,从而验证了本文命题2。

表4 资本市场开放对上市公司融资约束和生产率的影响

(三)异质性分析

前文基于全样本的实证分析表明,沪深港通交易制度实施显著地促进了中国上市公司的出口边际。与现有文献类似,本文根据企业所有制性质和要素密集度划分子样本以进行异质性分析。所有制的分类方式与前文一致,估计结果汇报于表5的列(1)—(3)。结果显示,仅国有上市公司子样本交叉项Connect×Post估计系数在5%的水平上显著为正,民营和外资上市公司子样本的估计系数皆在10%的水平上不显著异于零,这意味着沪深港通交易制度实施显著地促进了国有上市公司出口边际,但对民营和外资上市公司的作用不显著。可能的原因是:特定的资源获取优势令国有上市公司面临的融资约束程度较低,盈利能力较强。当沪深港通交易制度实施后,短期内对于境外投资者具有较强的吸引力(连立帅 等,2019a),因而对其出口边际具有较显著的促进作用。相反,民营上市公司可能面临较高程度的融资约束,其盈利能力相对较弱。当沪深港通交易制度实施后,短期内虽可增强民营上市公司的资金流动性,但对其出口边际的促进作用并不显著。而外资上市公司本身已具有获取国外资金的优势,这可能是沪深港通交易制度实施对其影响不显著的主要原因。

接下来,本文将高于要素密集度ln KL均值的上市公司归为资本密集型样本,低于均值的上市公司归为劳动密集型样本(9)使用中值划分样本的估计结果基本一致,未汇报备索。,估计结果汇报于表5的列(4)—(5)。估计结果显示,资本密集型上市公司子样本中,交叉项Connect×Post的估计系数高度显著为正,但劳动密集型上市公司子样本的估计系数在10%的水平上不显著异于零,意味着沪深港通交易制度实施显著地促进了资本密集型上市公司出口边际,但对劳动密集型上市公司出口边际的促进作用不显著。这一结果与经济直觉相符,即沪深港通交易制度实施有助于缓解资本密集型上市公司的融资约束,促进其增加固定资产投资,提升其生产率水平,从而促进其出口边际。而劳动密集型上市公司出口的优势主要体现为低劳动力成本带来的“价格优势”,因而沪深港通交易制度实施对其出口边际的影响不显著。

表5 基于所有制和要素密集度的分样本估计

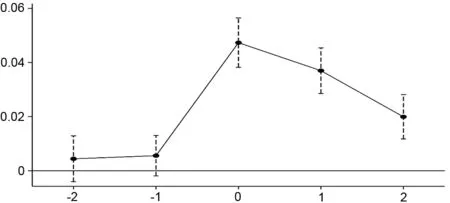

(四)平行趋势检验和动态效应分析

本文采用渐进双重差分法来考察沪深港通交易制度实施对上市公司出口边际的影响,但该方法的有效性取决于是否满足平行趋势假定,即在沪深港通交易制度实施前,处理组和对照组的结果变量应沿着相同的轨迹变动。由于纳入沪深股通标的企业的时间并不完全相同,因此本文构建如下模型来检验平行趋势和考察动态效应:

ln expijt=β0+∑γ×Connect×Postijk+β×Controlsijt+δi+δt+δj+εijt

(16)

式(16)中,k取值为{t-2,t-1,t,t+1,t+2},依次表示纳入沪深股通标的企业时间的前第二年、前第一年、当年、后第一年和后第二年(10)为简化起见,本文仅选取了前后各两年进行考察。当选取更多期限进行考察时,结论基本与此一致,未汇报备索。,其余各项与式(15)含义一致。若前第二年和前第一年交叉项的估计系数皆不显著,则说明沪深港通交易制度实施前处理组和对照组企业无显著差异,即满足平行趋势假定。

观察图1可知,沪深港通交易制度实施前的第二年(即横轴取值为-2)和第一年(即横轴取值为-1)交叉项估计系数置信区间皆包含零值,即交叉项的估计系数不显著异于零,意味着满足平行趋势条件,双重差分法估计结果是有效的。此外,本文亦考察了沪深港通交易制度实施后第一年和第二年对企业出口边际影响的动态效应。由图1不难发现,制度实施后的第一年和第二年,交叉项的估计系数皆显著为正(即横轴取值为1和2),意味着沪深港通交易制度实施对上市公司出口边际的影响具有动态效应。但与实施当年相比(即横轴取值为0时),估计系数会变小,亦即动态效应具有随时间衰减的趋势。

图1 平行趋势检验与动态效应考察

(五)稳健性检验

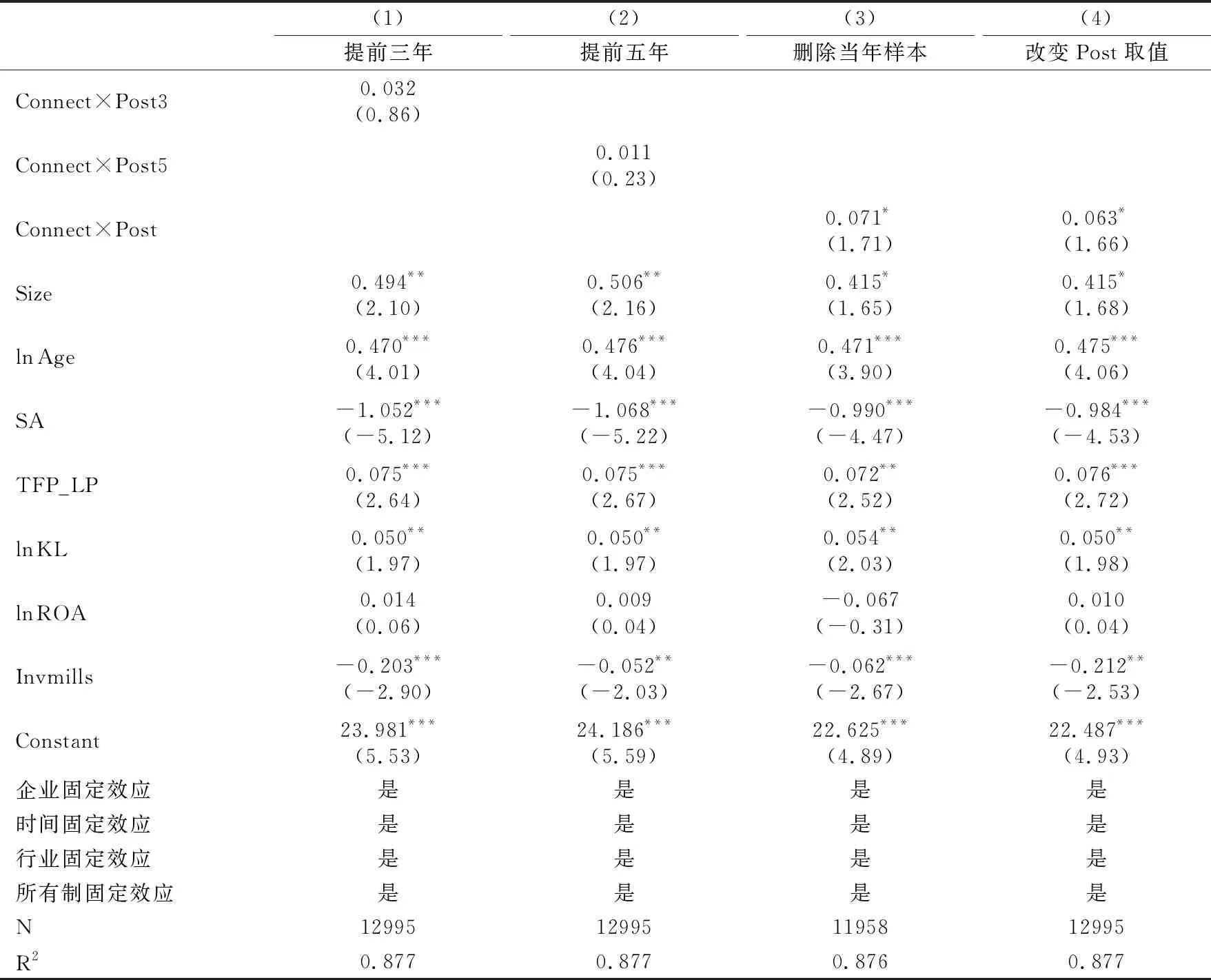

为了保证沪深港通交易制度实施的随机性,需要对上市公司的预期进行安慰剂检验。将纳入沪深股通标上市公司的时间虚设为提前三年和提前五年,并对式(15)重新估计,结果汇报于表6列(1)—(2)。不难发现,交叉项的估计系数均在10%的水平上不显著异于零,这意味着在沪深港通交易制度实施之前并不存在显著的预期效应,从而通过了安慰剂检验。另外,考虑到第一批纳入沪深股通标的上市公司的时间分别为2014年11月17日和2016年12月5日,即时间已接近年末,影响效果较难确定。因此,本文进行了以下两种方法的稳健性检验:一是删除实施当年的样本后重新估计(连立帅 等,2019a);二是类似于Lu et al.(2017)做法,将沪股通标的上市公司当年Post取值设为1/6,深股通标的上市公司当年Post取值设为1/12,然后对式(15)重新进行估计。表6的列(3)—(4)汇报了上述稳健性检验的结果,交叉项的估计系数皆在10%的水平上显著为正,意味着本文的核心结论较为稳健。

表6 稳健性检验

(六)PSM-DID方法再估计

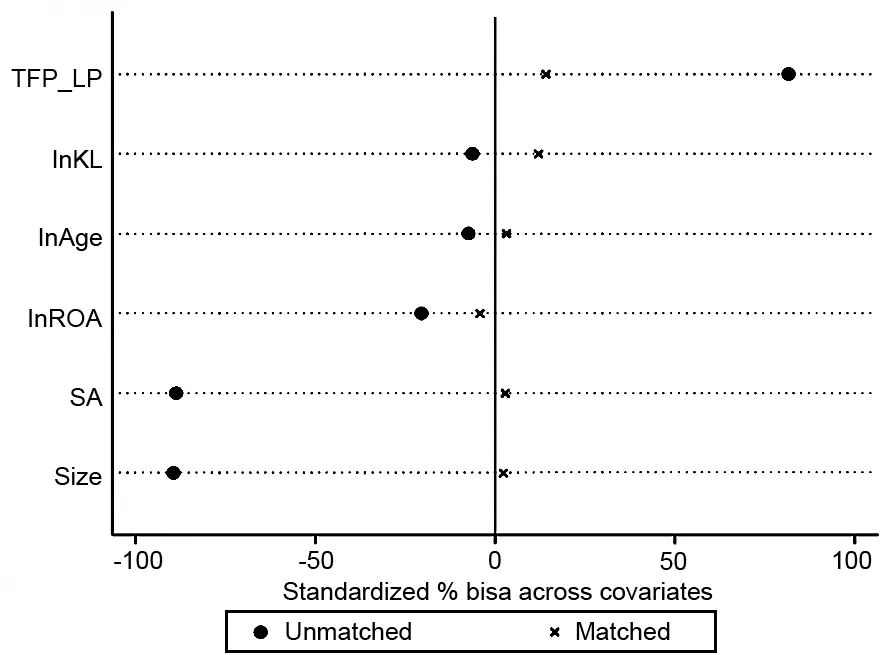

通常而言,对照组的选取将会影响双重差分方法的估计结果。为了保证本文核心结论的稳健性和可信性,本文使用倾向得分匹配的双重差分方法(PSM-DID)对模型重新估计。沿用式(15)中的控制变量作为PSM匹配变量来筛选对照组,采用分年度“Logit+1对1最近邻+有放回”的方法进行匹配,仅保留满足共同取值的样本,然后重新使用DID法进行估计。然而,PSM的匹配需要通过平衡性检验才有效。由图2不难发现,经过PSM匹配后的连续变量,其偏差(bias)均在0值附近分布。换言之,即满足偏差小于10%的经验值,因而通过了平衡性检验(11)图2仅汇报了沪港通交易制度实施前一年的匹配结果,其他年份的匹配结果均通过了检验,限于篇幅未汇报,备索。。

图2 PSM平衡性检验

基于PSM匹配后的样本,本文对式(15)重新估计,结果汇报于表7。不难发现,交叉项Connect×Post的估计系数皆显著为正,再一次验证了本文的核心命题1,即沪深港通交易制度实施显著地促进了中国上市公司的出口边际。

此外,本文还进行了更多的稳健性检验,包括:(1)2002年11月5日《合格境外机构投资者境内证券投资管理暂行办法》正式出台,为了消除这一事件的干扰,本文加入合格境外机构投资者的持股比例(QFII)作为控制变量,以重新估计;(2)参考已有文献,将出口集约边际指标替换为出口密集度(Expint),用出口额与上市公司销售总额的比值表示,对式(15)重新估计;(3)使用Probit方法以及“1对3”、“1对5”最近邻匹配进行倾向得分匹配(PSM),并重新估计式(15);(4)考虑沪深股通标的上市公司存在“调出”和“再调入”的情况,为了消除这一事件的干扰,剔除相关上市公司样本后重新估计式(15)。上述的稳健性检验均未改变本文的核心结论(12)限于篇幅未汇报,备索。。

表7 PSM-DID方法再估计

六、研究结论与政策启示

基于拓展的Chaney(2016)模型,考察了资本市场开放对企业出口边际的影响及作用机制;随后,采用2007—2018年上市公司面板数据,并基于沪深港通交易制度实施的准自然实验,采用“渐进”双重差分法对上述研究命题进行验证,得到如下结论:(1)以沪深港通交易制度实施为表征的资本市场开放显著地促进了中国上市公司的扩展边际(出口倾向)和集约边际(出口规模);(2)以沪深港通交易制度实施为表征的资本市场开放通过获取更多的外源流动性减少融资约束,降低了上市公司进入出口市场的生产率门槛,进而促进了其出口边际;(3)沪深港通交易制度实施的促进出口效应在国有上市公司和资本密集型上市公司中尤为显著。

基于上述研究结论,本文认为在坚持资本市场“渐进式”开放原则的基础上,还应该进一步适当加快金融市场改革的步伐以及加大资本市场对外开放的力度,为国内上市公司提供更好的直接融资环境和更多的外源性流动资金。一方面,通过缓解上市公司的融资约束,降低其出口的生产率门槛,从而促进其出口扩展边际;另一方面,通过增加上市公司获得外源性流动资金的机会,激发其研发创新的积极性,提高其生产率,进而促进其出口集约边际。然而,本文亦发现,以沪深港通交易制度实施为表征的资本市场开放,对于融资约束相对较为严重的民营上市公司,在考察期内的出口促进作用并不显著,这需要政策制定者适当加以关注。