广东省中高职衔接会计专业教学标准的适应性研究

2021-03-25张丽张凯施秋霞杨立艳

张丽 张凯 施秋霞 杨立艳

一、引言

新时代背景下,职业教育作为一种类型得到共识,且其地位和作用日益凸显,2019年1月教育部发布《国家职业教育改革实施方案》,要求进一步提高中职发展水平,推进高职高质量发展,指出扩大对初中毕业生实行中高职贯通培养的规模,并完善教育教学标准。近年来,广东省中高职衔接会计专业人才培养,主要存在中高职课程重复、断档问题[1-4];不同中职校之间人才培养质量差异大,导致学生进入高职后存在基础不一,难以统一教学等问题;高职校之间因缺乏统一标准,导致中高职衔接学生培养质量差异较大,且难以满足行企需求的问题。[5-7]为此,广东农工商职业技术学院、广州市财经职业学校和用友新道科技有限公司共同组成项目团队,在广东省教育厅和广东省教育研究院的指导下,历时2年,成功研制了全国首个省级中高职衔接会计专业的教学标准(以下简称“标准”)。为了进一步推进该标准在全省范围内的应用,本文对标准的适应性进行了研究。

二、广东省会计专业中高职衔接标准的研制情况

(一)标准的研制过程

项目组通过专业人才需求供需调研、职业能力分析、课程体系构建、教学标准研制、课程标准研制五个阶段的工作,调研了珠三角90家企业、12所高职院校、11所中职学校,共收回有效企业问卷129份,学校问卷6619份,整理出中高职衔接会计专业51个典型工作项目、170项工作任务、681项职业能力,邀请中高职院校12位课程体系构建专家,构建了全新的会计专业中高职衔接教学标准,并编制了中职《会计基础》等6门、高职《财务会计》等7门课程的课程标准,详见文献。[8]该标准研制过程充分体现了校企合作和中高职协同。

(二)标准研制的原则

该标准研制的立足点是基于全省层面,规范中高职院校在人才培养中的一些核心要求,并给中高职院校留出了发挥空间。具体来讲需要遵循以下原则:

原则一,必须站在全省高度,设计符合全省教育现状的标准,提高标准的普适性;原则二,标准必须与时俱进,不断改进,比如“三全育人”“三教改革”等需要逐步融入,并将标准涉及范围收缩到能力要求等;原则三,标准必须站在一定的技术高度和前沿度,体现标准的权威性和先进性;原则四,标准要约束学校的办学,但又不可给学校太多太强的边界条件,否则无法激活学校的办学活力和差异度;原则五,整个研制过程中,涉及人数众多,因此专家的选取质量,将极大地影响到标准研制成果的科学性、先进性;原则六,标准研制过程中,涉及企业众多,特别是调研和职业能力分析阶段,企业选取的典型性将极大影响标准的普适性;原则七,整个研制过程中,职业能力分析的结果非常重要,其科学性影响整个项目成果的科学性;原则八,职业能力分析结果主要源于企业,和教学之间必然存在差异,因此在技术路线上,应该增加“职业能力分析表到教学评价单元”转换环节,可依据教育教学方便性和规律,对职业能力分析的结果进行教育学加工,通过组合优化和模块化,形成评价单元库,更加贴近教学,更加便于课程构建。

三、广东省会计专业中高职人才培养方案与标准的对比分析

前已述及标准是一种先进且普适的、约束且弹性的、完整且开放的、静态且可变的体系,是否适应于各个学校应用,便又是一个需要探讨的问题。为了对比标准和中高职院校现行人才培养方案的差异,进而为标准的适用性研究做好铺垫,项目组选取了广东省財经职业技术学校、广州市财经职业学校等11所中职学校和广东农工商职业技术学院、深圳职业技术学院、番禺职业技术学院、广东交通职业技术学院等11所高职院校进行对比研究。篇幅所限,文中省略了标准的部分具体内容,详细内容参见文献。[8]

(一)人才培养目标对比

1.标准与中职的对比分析

标准将中职人才培养目标定位为:本专业主要面向小企业和会计服务行业,培养能从事会计、出纳、仓管、收银、文员等工作,具备与我国社会主义现代化建设要求相适应,德、智、体、美全面发展,熟悉岗位操作技能,具有良好职业道德、科学文化素养和综合职业能力,以及继续学习能力的高素质劳动者和初级技能型人才。通过与中职院校人才培养方案对比,可知两者基本一致,但标准的描述更加规范和全面,涉及行业领域、面向岗位、职业素养要求、职业能力要求和人才的综合定位等方面。

2.标准与高职的对比分析

标准将高职人才培养目标定位为:本专业主要面向中小工商企业、金融机构、行政事业单位、社会中介机构(如会计师事务所)等企业事业单位,从事会计助理、审计助理、会计主管、会计咨询等工作岗位,具备良好的职业道德和综合素质,熟悉国家财经法规和经济政策,具备会计、税务、成本核算、财务管理、审计等专业知识;良好的表达、沟通与协调能力、具有较强责任心,以及良好的职业判断能力与学习能力、良好的职业道德素养,在服务、管理第一线的复合型和创新型的技术技能人才。

同前,标准的描述较目前高职院校的人才培养方案更加规范和全面,涉及行业领域、面向岗位、人才的综合定位等方面,并且涉及的岗位面向更为宽广,基本可以涵盖广东省高职院校的人才培养目标和岗位。不同之处是,标准确定的人才培养目标处于中上水平,能够代表广东省会计专业的办学水平,较部分民办院校的人才培养定位要高。

(二)职业范围对比

1.标准与中职的对比分析

标准将中职学段面向的职业范围定位为:出纳岗位、会计岗位、会计主管岗位、收银员岗位、仓管员岗位、财经文员岗位。与中职学校相比,在仓管员、财经文员、收银员岗位上定位相同,在会计和会计主管岗位略有差异,标准较学校偏高,体现了标准的先进性。

2.标准与高职的对比分析

标准将高职学段面向的职业范围定位为:出纳岗位、会计助理岗位、审计助理岗位、会计主管岗位、审计主管岗位。与高职院校相比,在会计、审计岗位上的定位基本相同,在出纳、统计、仓管等岗位上标准和院校有所不同,标准更加聚焦,而院校则结合院校的办学实际,各有侧重。少部分院校的定位高于标准,大部分院校的岗位定位低于标准。

(三)课程结构和内容对比

1.标准与中职的对比分析

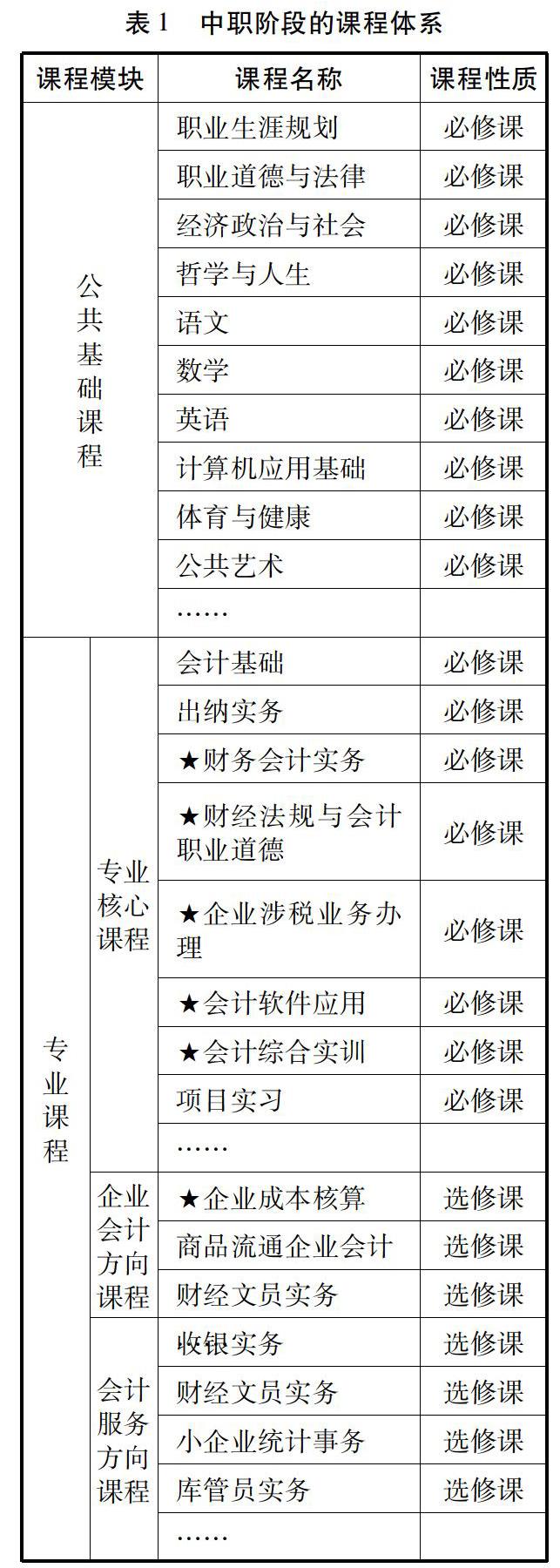

标准制定的中职阶段的课程体系如表1所示,标准中职阶段共安排课时为1962课时,109学分,按照中职三年的学时安排,可以安排3060课时,170学分,已安排课时占比64.11%,已安排学分占比为64.11%,中职院校还有36%左右的空间,可以安排院校的特色课程。

通过对比标准课程体系和现有中职会计专业课程体系,相同之处是课程内容均包括了会计专业核心技能的培养,比如会计基础、会计实务、会计软件、会计实训等,但是标准与各所中职院校的人才培养方案也有所不同,不同之处主要体现为以下几方面:

(1)课程名称有所不同:如企业涉税业务办理、小企业统计事务、财经文员实务与主流院校课程涉及不同,主要是标准课程内容来源于企业调研和岗位职业能力分析结果,更加贴近企业要求,但内容相近。

(2)课程结构有所不同:如标准将会计专业区分为企业会计方向、会计服务方向等,与一些学校不同,办学历史较久和办学实力较强的学校也区分了专业方向,但较多学校没有区分方向。

(3)课程设置有所不同:标準凸显了中高职衔接的思想,部分基础课程仅仅设置在了中职,部分课程仅仅设置在高职,部分衔接课程在中职和高职都有体现,但难度和范围有所不同,体现了层次性,而现有中职课程体系不仅有基础课程,而且有“越界”课程。

2.标准课程结构内容与高职的对比分析

标准制定的高职阶段的课程体系如表2所示,标准中高职阶段共安排课时为1746课时,97学分,按照高职三年的学时安排,可以安排2016课时,112学分,已安排课时占比86.6%,已安排学分占比为86.6%,由此可见,高职院校还有14%左右的空间,可以安排院校特色的课程。

同中职阶段的分析,通过对比标准课程体系和现有高职会计专业课程体系,相同之处是课程内容均包括了高职会计专业对应岗位点的专业核心技能的培养,比如财务会计、税务会计、成本会计、财务管理、会计综合实训等,但是标准与各所主流中职院校的人才培养方案也有所不同,不同之处主要体现为以下几方面:

(1)课程名称有所不同:如“纳税筹划”“非营利组织会计”课程与目前高职院校有所不同,而有些高职院校在课程名称中增加了“实务”“税法”“资产评估”“外贸会计”等,主要是标准课程内容来源于企业调研和岗位职业能力分析结果,更加贴近企业要求,但内容相近。

(2)课程结构有所不同:如标准设置了专业选修课程,包括纳税筹划、财务分析、企业内部控制制度、金融企业会计、EXCEL在财务管理中的应用、非营利组织会计等,与一些学校不同,为学生分类教学提供选择。

(3)课程设置有所不同:同中职段的对比,标准凸显了中高职衔接的思想,体现了层次性。此外现有高职课程体系设置了一些基础课程,使得高职阶段没有课时为学生设置一些更加灵活的个性化课程,或者与行业高端对接的课程。

四、广东省中高职衔接会计专业教学标准与课程标准的适应性分析

为了分析广东省标准的适应性,研究对比了标准和现有主流和非主流22所中高职院校会计专业人才培养方案,通过对比发现,标准和主流院校的人才培养方案既有相同之处,也有不同之处,总体上相同或相近之处多于不同之处,这也为本标准在全省中高职院校的推广提供了很好的适应性。

二者不同之处主要体现在中高职人才培养目标、部分职业岗位和人才培养规格、课程的结构和内容,究其原因是由于该标准充分考虑到中高职衔接的前提,将基础课程设置在中职,将拔高课程设置在高职,部分衔接课程在中高职都有体现,但中职注重经验型能力的训练,偏重基础,而高职注重策略型能力的训练,偏重拓展和提升。

此外,中高职衔接标准的岗位定位更加明确,将仓管员、收银员、文员等岗位主要定位为中职,即中职阶段完成该类岗位能力的培养,而高职更多的定位为出纳、会计和审计,会计助理和审计助理为中高职都有涉及,属于“重叠岗位”,但能力要求有差异,由此可见中高职的衔接,主要体现在会计和审计助理岗位能力的衔接。

简而言之,该标准是源于行业企业和中高职院校,针对中高职衔接主题而研制,其是高于目前中高职院校的。从对比情况来看,本标准在当前广东省中高职会计专业应用,会对现有人才培养有一定的冲击力,但冲击有限,具有良好的适应性。

五、结语

为了进一步推进广东省中高职衔接会计专业教学标准在全省范围内的应用,本文对标准的适应性进行了研究,通过对比标准和22所中高职院校的人才培养方案的培养目标、职业范围、课程结构和内容等方面,认为标准和主流院校的人才培养方案既有相同,也有差异,总体上同大于异,因此该标准在全省中高职院校的推广具有良好的适应性和可行性。

参考文献:

[1]韩德静.中高职会计专业课程体系衔接问题的分析与探讨[J].中国职业技术教育,2014(02):67-70.

[2]高蓉.中高职会计专业课程体系衔接的研究[J].商业会计,2015(24):123-126.

[3]朱宏涛.中高职会计专业一体化建设途径探索——基于CDIO理念[J].财会通讯,2015(28):70-72.

[4]张凯等.中高职衔接存在的问题及对策研究[J].广东农工商职业技术学院学报,2016(8):14-17;

[5]吕岩荣.基于职业岗位能力的中高职会计专业课程体系衔接探索[J].职业技术教育,2017,38(23):33-36.

[6]胡九义.会计专业中高职衔接探讨——以温州地区为样本[J].商业会计,2018(3):122-123.

[7]席海英,谢宇畅.“注册入学”会计专业中高职衔接课程体系设计的实践探索——基于财务转型背景下江苏省职业院校和行业企业的调查[J].中国职业技术教育,2019(02):48-53.

[8]广东省教育厅,广东省教育研究院.中高职衔接专业教学标准和课程标准:会计专业[M].广州:广东高等教育出版社,2015.

责任编辑 朱守锂