闻泰科技并购安世半导体财务风险控制研究

2021-03-25程辉

程辉

并购双方概况

闻泰科技基本情况

闻泰科技成立于上世纪60年代,前身是闻泰通讯股份有限公司,主要从事ODM业务,为华为、小米、联想等厂商提供手机产品的开发设计和生产制造。在2016年“曲线借壳”中茵股份上市后,更名为“闻泰科技”,成为A股首位ODM行业上市公司。在全球OMD市场有着举足轻重地位。

安世半导体基本情况

安世半导体的总部位于奈梅亨,是全球少有的拥有完整半导体制造链的企业。主要从事分立器件、逻辑器件及MOSFET器件的设计、生产、销售。在二极管和晶体管、逻辑器件等领域位列全球领先位置。原是NXP的标准事业部,2017年NXP为了专注于高功率混合信号产品业务,聚焦于“智慧生活,安全连接”战略,将子公司安世香港、 安世英国、安世中国、安世马来西亚、安世菲律宾剥离,新设全资子公司——安世半导体进行管控。其后,北京建广资产管理有限公司与NXP签署了收购协议。组建财团以27.6亿美元(181亿元人民币)完成收购。自收购之后,便成为了中国企业争相抢夺的对象。

并购过程回顾

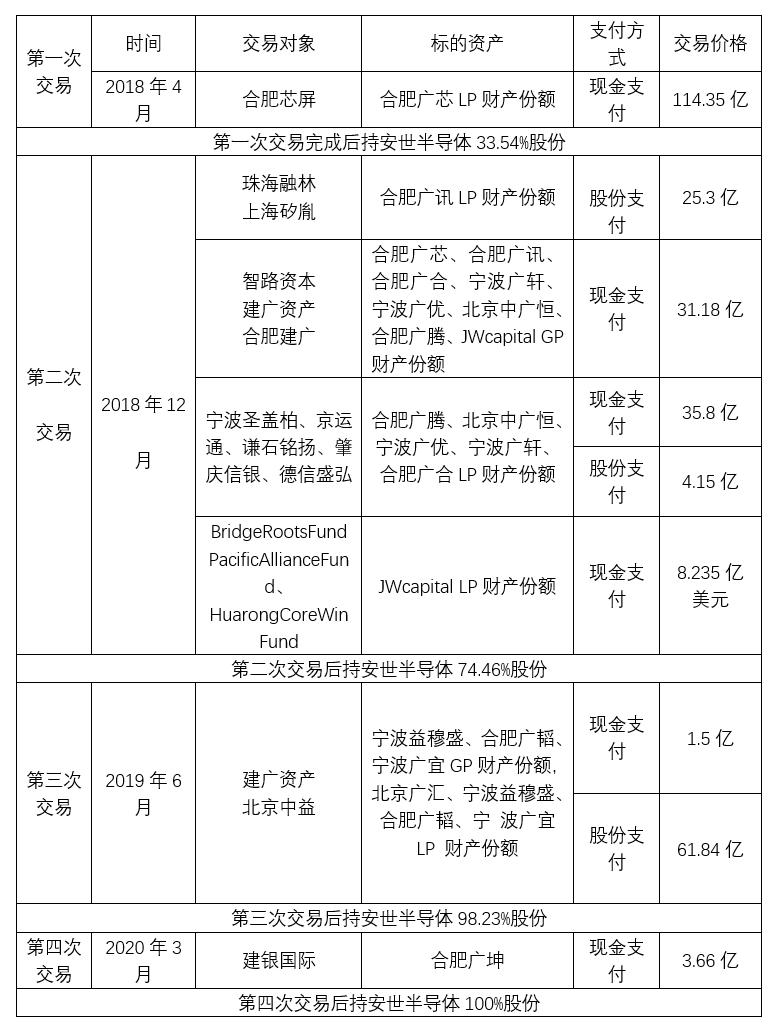

此次并购的起因是2018年3月合肥公共资源交易中心发布的《安世半导体部分投资份额退出项目公告》,指出将合肥芯屏对其所持有的合肥广芯 LP财产份额(间接持有安世半导体的部分股份)进行公开转让。由于并购竞争激烈,闻泰科技被迫采用收购境内外基金GP、LP的财产份额和权益的方式,使得交易对象众多、并购过程复杂。闻泰科技历经3年4次重大资产重组才完成了對安世半导体的100%持股。

并购动因分析

实现产业链上下游协同发展

从全产业链来看,安世半导体处于产业的上游,从事半导体行业60多年,在逻辑芯片、分立器件和功率半导体等核心元器件方面有着全球领先技术,闻泰科技处于产业的中游,拥有中国领先的移动终端和智能硬件产业生态平台。通过并购闻泰科技基于原有的自身技术及对下游智能终端、汽车等应用领域的深刻理解,可以与安世芯片级封装技术深度融合。特别是随着 5G 进入商用阶段,工业互联及智能汽车时代的到临,尤其随着5G商用化引发设备更换大潮,物联网推动的智能硬件革命及智能汽车革命的爆发,两者协同提升对产业链核心领域的整体掌握,将在5G及物联网时代来临前占据战略制高点。

拓展海外市场

由于安世半导体在全球主要地区都有销售地点,特别是美国、欧洲等发达地区拥有着完整的分销体系和销售网络。其优良的半导体产品性能更是吸引全球下游消费及工业领域的客户与其建立长期稳定的合作关系。下游合作伙伴覆盖汽车、消费及计算机等领域内全球顶尖的制造商。而闻泰科技的客户群体大多集中在华为、小米、联想等国内客户,缺乏韩国、北美、欧洲等海外市场。因此,通过本次并购闻泰科技可以利用安世半导体的全球销售网络打通海外市场,尤其是欧美市场,从而增加长电科技高端客户的质量,获取更丰富的利润。

闻泰科技并购财务风险识别

信息不对称导致的估值风险

闻泰科技并购过程中的信息不对称主要体现在两个方面。一方面,闻泰科技是以公开竞价的方式获取合肥广芯的LP财产份额,闻泰科技目标公司实际控制人及其他财产份额持有人未达成一致意见之前,闻泰科技无法对安世半导体尽职调查,也就是说闻泰无法通过尽调来确定财务报表的真实性。另一方面,闻泰科技在竞价时仅获得了2017年经审计的财务报表。未获得最近两年一期的财务报表。在这样的情况下,闻泰科技只能根据一份既过时又无法确保真实的财务报表和公开资料进行安世半导体的估值。可能存在因信息不对称带来的企业价值评估风险。

并购市场竞争激烈引发的高溢价风险

摩尔定律放缓情形下,半导体行业逐步进入成熟阶段。并购重组已经成为半导体企业当前发展的主要途径,行业整合速度不断加快。在经历了前期的并购浪潮后全球半导体局势已经基本定型,国内外可选择的优质半导体资源稀少,再加上欧美政府加强了对海外并购的管控,致使前几年由中国财团收购回来的美国豪威、ISSI、安世半导体等成为国内企业争相追逐对象。闻泰科技收购合肥广芯所持的安世半导体的股权,经历了300多轮的竞标,以114亿的价格拿下46亿的财产份额。

间接收购并购基金

闻泰科技为了防止东山精密CEO袁永刚运用“优先购买权”阻碍其安世半导体的收购,采用收购并购基金的GP、LP财产份额的方式完成交易。与传统的直接股权收购相比,收购各股东上层出资人的权益份额虽然使得交易不涉及目标公司的股权转让,其他异议股东的“优先购买权”失去操作空间 ,为后期100%持股打下了一定的优势,但是并购的交易对象变成了上层出资人,参与方众多。并购方需要一一达成协议,加大了谈判难度,而且 GP/LP 收益分配机制不同,在确定交易价格时,换算更为复杂。一定程度上加剧了对于企业估值的不确定性。闻泰科技在并购交易中出现了两个100%估值,第一次估值为226.16 亿元,第二次估值339.73 亿元这也体现出闻泰科技的定价风险颇高。

闻泰科技定价风险控制措施

聘请专业的中介机构

前文提到由于闻泰科技未和安世半导体的股东达成一致意见,无法获取安世半导体按照中国企业会计准则编制的会计信息。为此,闻泰科技聘请华泰联合证券有限责任公司、华英证券有限责任公司、北京市君合律师事务所、毕马威华振会计事务所、众华会计事务所进行帮助,对闻泰科技进行全面的调查分析,尽可能的保证财务信息的质量和对法律问题进行规避,提高安世半导体财务信息的真实性。

结 论

半导体企业在并购过程中由于优质资源的稀缺性,导致在对被并购方定价时,不仅要受到半导体企业估值困难的影响,还要受到竞争对手溢价的影响。通过对闻泰科技并购安世半导体定价风险的研究发现,企业在规避竞争对手使用“优先购买权”时,采用收购并购基金的GP、LP财产份额的方式加大了并购方的定价风险。对并购方定价风险的管控提出了更高的要求。在定价风险控制上,企业可以通过分阶段并购加强对被并购方的了解。聘请专业机构为目标公司的定价提供帮助。

(贵州财经大学会计学院)

参考文献:

[1]蒋珩.企业并购的财务风险分析及其规避措施[J].企业经济,2010(08):165-167.

[2]李洪亮.煤炭企业并购财务风险防范与控制分析[J].财会通讯,2011(32):148-149.

[3]李阳一.企业并购中的财务风险防范[J].财会月刊,2019(S1):72-87.

[4]陈莉.企业并购财务风险及防范[J].财会学习,2018(04):25-26.