我国银行业系统性风险防范研究

——基于SRISK指标的修正与测度

2021-03-25张金清龚懿婷孙大钊

张金清 龚懿婷 孙大钊

(复旦大学 经济学院,上海 200433)

2019年以来,我国多家商业银行先后发生风险事件:2019年5月,我国包商银行因信用风险问题被央行和银保监会接管;2019年7月,锦州银行因经营不善被工商银行接管;2019年8月,恒丰银行因资本金不足而引入中央汇金公司进行重组。商业银行风险事件的接连发生,表明我国银行业系统性风险有加大隐患。在此背景下,如何测度、防范和化解银行业系统性风险,就显得非常重要,这也是本文要回答的核心问题。

从现有研究来看,国内银行业的系统性风险测度问题已得到学者的广泛关注。相关研究主要应用国际上具有代表性的系统性风险度量指标,如MES、SRISK和ΔCoVaR等,对我国银行业的系统性风险状况进行定量测度。具体可见范小云等(1)范小云、王道平、方意:《我国金融机构的系统性风险贡献测度与监管——基于边际风险贡献与杠杆率的研究》,《南开经济研究》2011年第4期。基于MES指标、方意等(2)方意、赵胜民、王道平:《我国金融机构系统性风险测度——基于DCC-GARCH模型的研究》,《金融监管研究》2012年第11期。和梁琪等(3)梁琪、李政、郝项超:《我国系统重要性金融机构的识别与监管——基于系统性风险指数SRISK方法的分析》,《金融研究》2013年第9期。基于SRISK指标,以及白雪梅和石大龙(4)白雪梅、石大龙:《中国金融体系的系统性风险度量》,《国际金融研究》2014年第6期。、周天芸等(5)周天芸、杨子晖、余洁宜:《机构关联、风险溢出与中国金融系统性风险》,《统计研究》2014年第11期。基于ΔCoVaR指标的研究。近年来,不少学者开始从上述指标的直接应用,转向对指标本身在我国的适用性以及不足之处的探讨。陈湘鹏等(6)陈湘鹏、周皓、金涛、王正位:《微观层面系统性金融风险指标的比较与适用性分析——基于中国金融系统的研究》,《金融研究》2019年第5期。在比较了上述三个指标后,指出SRISK指标更适用于我国金融机构的系统性风险测度。李政等(7)李政、梁琪、方意:《中国金融部门间系统性风险溢出的监测预警研究——基于下行和上行ΔCoES指标的实现与优化》,《金融研究》2019年第2期。的研究则认为,上述指标均为系统性风险的同期度量指标,因而所给出的风险度量结果存在顺周期问题,具体表现为:在系统性风险的累积阶段,同期风险度量指标值较小,导致实际风险水平被低估;而当系统性风险以金融危机的极端形式呈现并释放时,同期风险度量指标值较大,导致实际风险水平被高估。该研究同时围绕如何缓解ΔCoVaR指标及其衍生指标CoES的顺周期问题进行了深入分析。但对于如何修正最适于我国的SRISK指标的顺周期问题,已有研究中尚难以找到相应的探讨。这将是本文研究工作的边际贡献所在。

本文对SRISK指标的修正思路受到Acharya等(8)V. Acharya, R. Engle, and M. Richardson, “Capital Shortfall: A New Approach to Ranking and Regulating Systemic Risks,” American Economic Review 102.3 (2012): 59-64.的启发。该研究认为,若能从系统性风险产生的诱因(即信贷过度扩张)入手,给出对“金融系统陷入困境”这一条件的定量描述,将可以缓解SRISK指标中存在的顺周期问题。有鉴于此,本文通过引入信贷过度扩张情景的定量描述,重新刻画“金融系统陷入困境”这一条件,并据此提出修正SRISK指标来度量我国银行业系统性风险。基于修正SRISK指标,本文建立了我国银行业的系统性风险测度模型,进而实现对我国商业银行系统性风险演变趋势及现状的准确测度。相较于已有研究,本文的主要贡献有以下两方面:(1)针对代表性指标SRISK所存在的顺周期问题,通过引入信贷过度扩张情景的定量描述,对指标的顺周期特征进行了修正,并据此建立了更为准确的银行业系统性风险测度模型;(2)除了与已有研究一样给出风险测度结果之外,本文进一步将风险演变趋势与银行业不良贷款率进行比较,指出我国银行业风险状况变化主要源于银行资产质量的下降。

一、 风险测度模型构建:基于修正SRISK指标

(一) 原始SRISK指标的基本构造原理

在Brownlees和Engle(9)C. Brownlees, R. Engle, “SRISK: A Conditional Capital Shortfall Measure of Systemic Risk,” The Review of Financial Studies 30.1 (2017): 48-79.的研究中,原始SRISK指标的核心表达式为:

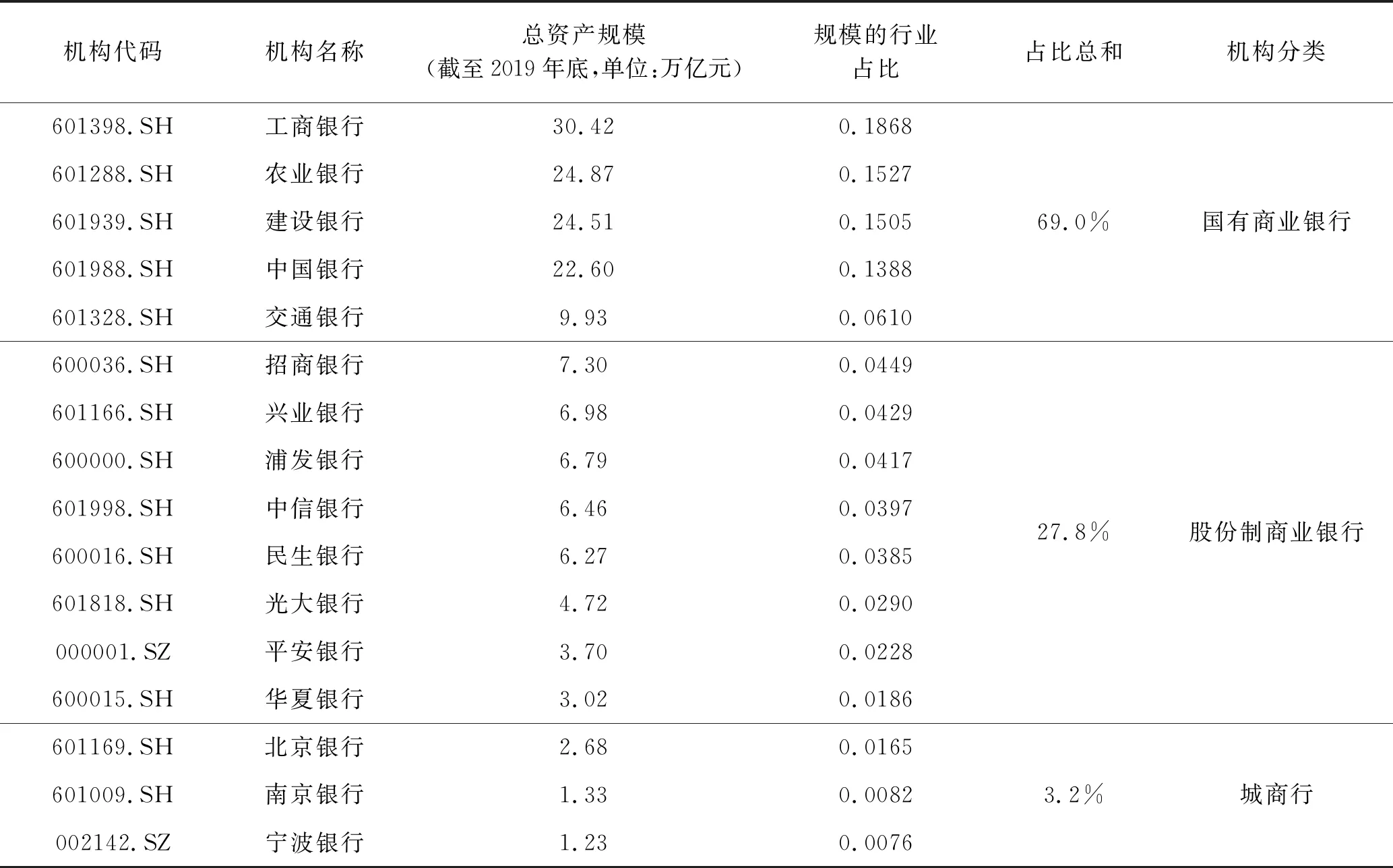

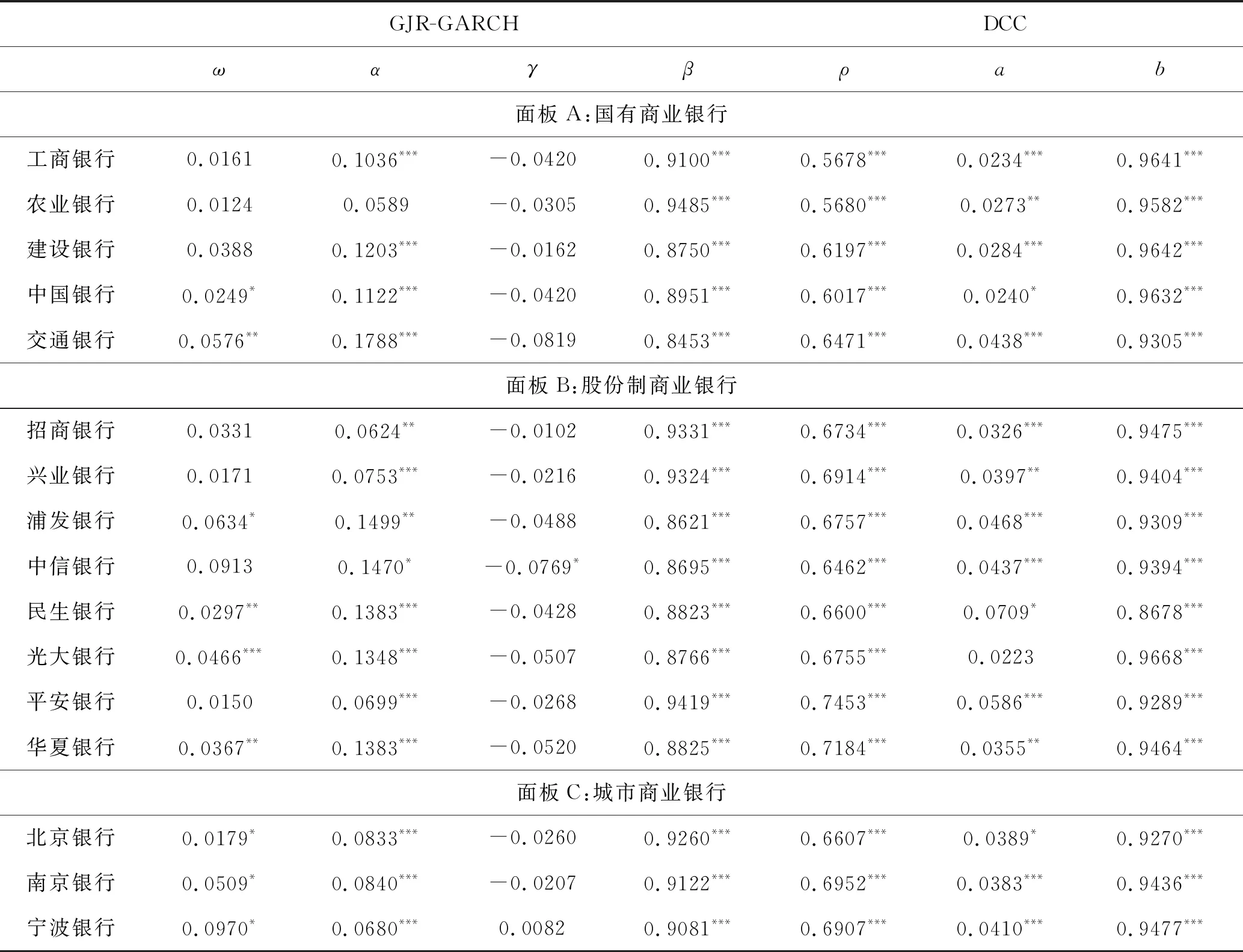

SRISKi,t=max(0;Et(CSi,t+h│Rm,t+1:t+h (1) 上式利用条件期望Et(CSi,t+h│Rm,t+1:t+h 第一步:将CSi,t+h项表示为金融机构公开信息的函数 决定SRISKi,t值大小的CSi,t+h项,是以监管要求的资本大小与银行实际资本之间的差值度量,即: CSi,t+h=kAi,t+h-Wi,t+h=k(Di,t+h+Wi,t+h)-Wi,t+h (2) 上式中的kAi,t+h和Wi,t+h分别表示监管要求的资本大小和银行实际资本水平,以可观测的公开股价和财务数据及监管要求的资本比率k(一般为8%)来估计。其中,Ai,t+h表示机构的资产在t+h时刻的市场价值。由于资产的市场价值无法直接观测,因此以可观测到的银行账面负债Di,t+h和权益资本市场价值Wi,t+h之和估算。 对于t+h时刻的银行账面负债Di,t+h,已有研究假设其短期内不发生变化,即有Di,t+h=Di,t。t+h时刻的权益资本市场价值Wi,t+h,则可通过t时刻的权益资本市场价值Wi,t以及金融机构i在t+1∶t+h时期内的股价收益率Ri,t+1∶t+h来表示,即Wi,t+h=Wi,tRi,t+1:t+h。根据Di,t+h和Wi,t+h,可相应地计算出金融机构的杠杆水平LVGi,t+h=(Di,t+h+Wi,t+h)/Wi,t+h。利用上述变量定义,式(2)中的CSi,t+h可等价地表示成金融机构的杠杆水平、市值以及股票收益率的函数,即: CSi,t+h=Wi,t·[kLVGi,t+h+(k-1)Ri,t+1:t+h] (3) 第二步:计算各金融机构的SRISK值 将式(3)代入式(1),则SRISK指标可等价地表示为: SRISKi,t=max[0;Wi,t(kLVGi,t+(1-k)Et (Ri,t+1:t+h│Rm,t+1:t+h (4) 上式中的Et(Ri,t+1:t+h│Rm,t+1:t+h SRISKi,t=max[0;Wi,t(kLVGi,t+(1-k)MESi,t-1)] (5) 或 SRISKi,t=max[0;Wi,t(kLVGi,t+(1-k)LRMESi,t-1)] (6) 从式(5)和(6)可以看出,个体金融机构的SRISK值变化主要依赖于四个变量:Wi,t,LVGi,t以及MESi,t或LRMESi,t。其中,变量MESi,t以及LRMESi,t的估计依赖于个股收益率Ri,t+1:t+h和Rm,t+1:t+h的关联性建模,常用多元时间序列中的GARCH-DCC模型来刻画。GARCH-DCC模型的参数值可通过两阶段拟最大似然方法进行估计。在获得参数估计值的基础上,可进一步通过数值模拟得到相应的MES和LRMES值,并由此计算出金融机构i在每个时刻t的SRISK值。 原始SRISK指标的基本构造原理为本文构建我国银行业系统性风险测度模型奠定了重要基础。但该指标使用“市场指数跌幅超过一定幅度”刻画“金融系统陷入困境”这一条件的做法,存在可改进的空间。其中的原因在于,市场指数下跌和金融系统陷入困境均为同期发生的现象,这使得该指标所给出的风险测度结果存在顺周期问题,会导致风险累积阶段的实际风险水平被低估,风险呈现和释放阶段的实际风险水平被高估。下文将通过引入信贷过度扩张的定量描述对上述问题进行修正,具体分为以下两步: 第一步:给出信贷过度扩张的定量描述 一国的信贷过度扩张现象,会在该国金融业的整体资本水平中得到反映,具体表现为金融业的整体资本短缺,可见Engle和Ruan(11)R. Engle, T. Ruan, “Measuring the Probability of a Financial Crisis,” Proceedings of the National Academy of Sciences 116.37 (2019): 18341-18346.。在更早的研究中,Acharya等(12)V. Acharya, L. Pedersen, T. Philippon, and M. Richardson, “Measuring Systemic Risk,” NYU Working Paper 2010.曾给出了与上述观点相近的定量描述方法,其核心表达式为: W1 (7) 沿用原始SRISK指标中的符号表示,本文将反映信贷过度扩张的银行业资本短缺状态表示为: (8) (9) 上式将总资本与总负债分别置于不等式两侧,以便于下文更清晰地阐述如何计算修正后的SRISK指标。 第二步:构造修正SRISK指标 (10) (11) 或 (12) 其中, (13) (14) 一国银行业的系统性风险大小,在很大程度上取决于系统重要性银行的风险水平,见Benoit等(13)S. Benoit, G. Colletaz, C. Hurlin, and C. Pérignon, “A Theoretical and Empirical Comparison of Systemic Risk Measures,” HEC Paris Research Paper 2013.。我们首先选取可用于反映我国银行业总体风险状况的系统重要性银行,然后基于修正SRISK指标分析我国银行业系统性风险水平的演变趋势。 根据银保监会2019年公布的《银行业金融机构法人名单》,我国银行业中的银行机构总数在2018年底达到了4571家。那么,如何从中选出具有系统重要性的银行,并对这些银行的风险进行准确测度,将是本文后续风险测度工作的关键。尽管我国至今尚未公布系统重要性银行名单,但在银监会(14)我国银保监会于2018年成立。在2014年时,银监会和保监会各自独立,因此《指引》文件的发布方为银监会。2014年发布的《商业银行全球系统重要性测度指标披露指引》,可以看到我国监管部门对系统重要性银行的认定标准雏形。满足以下两项条件之一的银行被视为具有系统重要性的银行,具体为:(1)上一年度被巴塞尔银行监管委员会认定为全球系统重要性银行的银行;(2)上一年年末调整后的表内外资产余额为1.6万亿元人民币以上的银行。 如上所述,经济犯罪是刑法与经济法之间衔接的基础。刑法与经济法之间的衔接形式即是指刑法对经济犯罪采取的立法模式、罪状等。 截至2019年底,我国一共有14家商业银行的资产规模符合系统重要性银行标准。但考虑到14家银行中仅有一家城市商业银行,因此本文额外将南京银行和宁波银行也纳入分析样本中,从而扩充城商行的样本数量,以便于后续分析不同类型商业银行对银行业系统性风险的贡献差异。这两家额外纳入的城商行资产规模分别为1.33万亿元和1.23万亿元,与认定标准中的1.6万亿元较为接近,因此也具有一定程度的系统重要性。 本文选取的16家商业银行样本包含:5家国有商业银行(工商银行、农业银行、中国银行、建设银行和交通银行)、8家全国性股份制商业银行(平安银行、浦发银行、华夏银行、民生银行、招商银行、兴业银行、中国光大银行和中信银行)和3家城市商业银行(北京银行、南京银行和宁波银行)。表1给出了各银行截至2019年底的资产规模,及其在16家银行资产总和中的占比。在此基础上,将占比值按照银行类型相加,进一步给出不同类型银行的资产规模占比。从占比数据来看,国有商业银行的总资产规模占所有上市银行样本总资产的69%;股份制商业银行紧随其后,占比达到27.8%;城商行的占比最低,为3.2%。由于商业银行的资产规模间接反映了其向实体经济提供的信贷规模,因此上述规模占比数据也体现了不同类型银行在支持实体经济中的作用差异。从信贷供给的角度来看,国有银行向实体经济提供了远高于股份制商业银行和城商行的信贷支持,因而在服务实体经济中起到了主导性作用。 下文将对所选定的16家系统重要性商业银行进行风险测度,期限为2012~2019年。风险测度所需的数据包含:各银行2012~2019年间的个股日收盘价(复权)、沪深300指数的日收盘值,以及资产负债和所有者权益数据。其中,应用到实际计算中的数据是基于日收盘值所计算出的日度对数收益率,以及由财务季度数据所填充成的日度数据。上述数据均取自国泰安数据库。 表1 上市商业银行的基本资料与资产规模 1. GARCH-DCC模型参数估计结果 表2给出了16家银行的GARCH-DCC模型参数估计结果,并按银行类型分为面板A、B和C。在GARCH族模型中,具体选用GJR-GARCH模型来刻画股价波动中可能存在的非对称效应,并在表2的第2~5列呈现了该模型的参数ω,α,γ和β的估计结果。表格的第6~8列呈现了DCC模型的参数ρ,a和b的估计结果。 首先,根据GJR-GARCH模型的估计结果,每家银行都有ω,α,γ和β四个参数估计值。参数ω刻画的是个体银行股价的长期波动率水平,大部分银行的参数ω不显著,意味着股价的长期波动水平对于股价异方差的预测力较小;参数α刻画的是股价收益率的不可预测冲击项对股价波动程度的影响,除了农业银行,其余银行的参数α普遍在1%的水平下显著为正,这意味着各银行股价的波动幅度会在受到不可预测冲击时增加;参数γ普遍不显著,说明我国银行股的股价并未表现出显著的非对称波动效应;参数β均在1%的水平下显著为正,这反映了银行股中存在波动率集聚效应,即银行股收益率存在尖峰厚尾特征。 综合来看,GARCH-DCC模型中最重要的参数β和b在16家银行中均显著为正。因此,GARCH-DCC模型很好地刻画了个股的波动率集聚效应以及个股与市场指数的时变相关性。 表2 GJR-GARCH-DCC模型参数估计结果 2. 银行业系统性风险演变趋势分析:基于修正SRISK指标 根据表2给出的参数估计结果,可计算出16家银行每日的修正SRISK指标值,并通过对每个时点上的SRISK值加总,给出我国银行业的系统性风险测度结果。图1展示了我国银行业2012~2019年间的系统性风险变化情况,从中也可观察到不同类型银行对总体风险的贡献程度。从图1来看,我国银行业系统性风险的演变分为两个阶段:第一个阶段是2012~2015年,第二个阶段是2015~2019年。 图1 我国银行业系统性风险演变趋势(2012~2019年) 2012年至2015年是我国银行业系统性风险的第一个上升期。在这一时期中,以银行业整体资本缺口表示的系统性风险大小,从2012年的0.5万亿元上升至2014年年末的约2.8万亿元,风险水平提高近5倍。其中,国有商业银行的贡献最大,但股份制商业银行对总体风险的贡献程度也在逐渐增加。从修正SRISK指标的计算公式来看,这一时期的风险快速上升主要受我国银行业杠杆水平上升的影响,这与该时期银行资产负债表规模的快速扩张有关。进一步,本文通过比较2012~2015年间的银行系统性风险变化情况与同期银行业不良贷款率走势,对风险的形成机理进行分析。图2给出了我国商业银行2012~2015年间的不良贷款率变化趋势,可以看到,自2012年第一季度起,这一比率从最初的不到1%逐渐上升至2015年年末的1.7%,反映出银行资产质量的逐渐下降。不良贷款率的上升趋势与同时期的系统性风险走势相吻合,表明该时期的风险变化与银行资产负债表快速扩张所引发的资产质量下降有关。 对于银行资产质量下降的深层次原因,申创等(15)申创、赵胜民、李莹:《利率市场化、非利息收入与银行净息差——兼论分类非利息收入的差异化影响路径》,《统计研究》2020年第5期。的研究发现:我国利率市场化进程对银行净息差所产生的挤压是一个重要因素。净息差的下降会驱动银行从事更多高风险型业务,进而为银行资产质量的下降埋下隐患。 图2 我国银行业不良贷款率(2012~2015年) 从2014年末到2015年初,我国银行业系统性风险水平出现短暂下降,总体资本缺口从最高的2.8万亿元下降到0.5万亿元附近。从SRISK值的计算公式来看,风险水平下降与该时期股市的非理性上涨有关,因为各银行资本的市场价值在这一时期得到了相应提高。然而,由于该时期的风险值降低并非得益于银行资产质量的改善,因此当股市在2015年5月后逐步恢复到2014年末的估值水平附近时,银行资本缺口也开始逐渐扩大。2017~2018年间的风险水平短暂下降,同样源于该时期的股票市场繁荣。 2015年至2019年是我国银行业系统性风险的第二个上升期。在这一时期中,银行业整体资本缺口从0.5万亿元附近逐步上升至历史最高的3.8万亿元。除2016~2017年间的短暂风险平稳期外,我国银行业系统性风险水平在2018年后一直呈现出上升态势,直至历史最高位。将这一时期中的风险走势与同时期的银行业不良贷款率走势进行比较,同样能观察到两者的高度相似性。图3给出了我国商业银行2015~2019年间的不良贷款率变化曲线。该曲线在2016~2017年间几乎呈水平态势,与同时期银行业平稳的系统性风险变化趋势相吻合。随着不良贷款率在2018年后再次上升,银行业系统性风险也呈现相同的上升趋势,这表明该时期中的银行业系统性风险变化同样受银行资产质量不断下降的影响。本文所观察到的银行业系统性风险与银行业不良贷款率之间的走势关联,印证了周皓等人的观点,即基于微观个体银行的系统性风险指标数值的上升,代表的是违约风险和债务风险的滞后效应(16)周皓、何碧清、赵靖、沙楠:《中国系统性金融风险研究——政策转向与经济复苏》,《中国经济报告》2019年第4期。。 除了我国银行业系统性风险总体变化情况外,从图1中还可观察到不同类型银行对总体风险的贡献程度。16家银行被分为国有银行、股份制银行以及城商行三类。可以看出,从2012年到2019年,我国国有银行和股份制银行对银行业系统性风险的贡献最大。两者的风险贡献度占比在2019年末分别为64.9%和30.3%。城商行对我国银行业系统性风险的影响则相对较小。 图3 我国银行业不良贷款率(2015~2019) 本节对修正SRISK指标与顺周期问题间的关系进行探讨,具体将通过比较修正SRISK指标与原始SRISK指标所给出的风险测度结果,来考察修正指标是否缓解了原始指标存在的顺周期问题。修正SRISK指标对顺周期问题的缓解应在以下两方面有所体现:一是所给出的风险水平测度结果要低于原始SRISK指标;二是基于“信贷过度扩张”刻画“金融系统陷入困境”条件所构造的修正SRISK指标对原始SRISK指标具有预测力,因为信贷过度扩张是金融系统陷入困境的诱因,在发生时点上要早于原始SRISK指标中的“市场指数大幅下跌”现象。下文将从上述两个方面对修正指标是否缓解了原始指标的顺周期问题进行检验。 图4比较了修正和原始SRISK指标的风险测度结果。从中不难看出,在2012~2019年间的每个时点上,修正SRISK指标所给出的风险指标值都低于原始SRISK指标,反映了原始SRISK指标高估我国银行业系统性风险实际水平的现实。表3进一步给出基于VAR模型对修正和原始SRISK指标进行格兰杰因果检验的结果。VAR模型最优滞后阶数依据BIC准则确定为3阶。 简记修正SRISK指标为ASI,原始SRISK指标为SI。表3中第2列的简写符号(ASI→SI)表示考察修正指标是否为原始指标的格兰杰因,第4列的(SI→ASI)则考察原始指标是否为修正指标的格兰杰因。第3和第5列相应地给出上述两个统计检验的p值。检验结果显示:在1%的显著性水平下,修正SRISK指标是原始SRISK指标的格兰杰因,但反过来并未发现原始SRISK指标是修正SRISK指标的格兰杰因。因此,修正指标对原始指标的未来走势具有预测力。 综合图4中修正与原始SRISK指标的直观比较以及表3的检验结果,本文验证了修正SRISK指标可以缓解原始SRISK指标中存在的顺周期问题。最后,本文尝试从信贷过度扩张和股市大幅下跌两个现象发生的时间先后关系,对顺周期问题得到缓解的原因给出解释。这里的核心原因在于,信贷过度扩张不是系统性风险爆发的同期现象。由于信贷过度扩张是系统性危机爆发的主要根源,其出现的时点要早于股市大幅下跌,因而通过定量描述这一现象所构造的修正SRISK指标,能够缓解同期现象所造成的原始SRISK指标顺周期问题。 图4 修正和原始SRISK指标的比较:基于LRMES项计算的周度数据 注: 表格中(ASI→SI)中的箭头用于表示ASI是SI的格兰杰因,其所对应的统计检验原假设是“ASI不是SI指标的格兰杰因”。因此若检验结果的p值显著,则代表原假设被拒绝,相应地在序列对的下方用“是”来表示ASI是SI的格兰杰因。(SI→ASI)的检验原理相同。 准确测度我国银行业系统性风险大小,是风险防范的重要基础。本文通过引入信贷过度扩张情景的定量描述,对代表性风险度量指标SRISK中存在的顺周期问题进行了修正,并据此构造了修正SRISK指标。基于修正SRISK指标,本文建立了我国银行业的系统性风险测度模型,进而实现对我国商业银行系统性风险演变趋势及现状的准确测度。利用该风险测度模型,本文对我国2012~2019年间银行业系统性风险进行了观察,主要结论为: 从我国银行业系统性风险的整体变化趋势来看:我国银行业总体风险水平自2012年后不断提高,并在2019年末达到了历史最高水平,行业总体资本缺口约为3.8万亿元,相比2012年的0.5万亿元提高了超过7倍的幅度。在整个风险测度期中,我国银行业系统性风险的上升分为两个阶段:第一个阶段是2012~2015年,该时期的风险上升主要受银行资产质量下降的影响,其背后的深层驱动力量是利率市场化进程所推动的银行资产负债表快速扩张。第二个阶段是2015~2019年,该时期的风险上升仍然与银行业资产质量的不断下降有关,背后的深层驱动力量是违约风险和债务风险的上升。 按国有银行、股份制银行以及城商行将个体银行分类来看:国有银行和股份制银行对我国银行业系统性风险的贡献最大,风险贡献度占比在2019年末分别为64.9%和30.3%。城商行对我国银行业系统性风险的影响则相对较小。 从银行业系统性风险变化的经济含义来看:我国银行业系统性风险上升反映的是银行业资产质量的下降,这主要源于本文所观察到的银行业系统性风险变化与行业不良贷款率走势的高度相似性。同时,由于不良贷款率反映了银行受违约风险和债务风险影响而蒙受的损失,因此本文所观察到的上述相似性,支持了已有学者提出的“银行业系统性风险指标变化代表的是违约风险和债务风险滞后效应”的观点。 基于上述研究结论,我们针对系统性风险的防范与化解,提出如下对策和建议:针对近年来我国银行业系统性风险水平的上升和银行业资产质量下降的情况,监管部门应当对商业银行从事更多高风险型业务的动向进行严格监管,密切关注银行业务的风险状况,避免银行业资产质量在未来进一步下降。同时,监管部门还应当引导银行加大不良贷款的处置力度,避免不良资产积压对银行信贷投放能力的影响,进而保证银行业整体稳定。由于近年来我国国有商业银行对银行业系统性风险平均贡献最大,且肩负着向实体经济让利的责任,因此这类银行在未来将会面临资产端收入下降,以及风险控制成本高昂的双重压力。监管部门应通过降准、定向工具乃至存款降息来为银行的成本端减负腾挪出空间。最后,基于我国经济当前处于疫情后复苏期以及外循环驱动力逐渐减弱的现实,监管部门应加强对我国银行业系统性风险的主动防范与化解工作,为疫情后的国内经济复苏以及去全球化背景下的内循环主导型经济发展提供保障。(二) 我国银行业系统性风险测度模型构建:基于修正SRISK指标

二、 基于修正SRISK指标的我国银行业系统性风险测度

(一) 代表性商业银行的选择与依据

(二) 我国银行业的系统性风险测度

三、 对修正SRISK指标与顺周期问题的探讨

四、 主要结论及风险防范对策