我国商业银行渠道转型对策探析

2021-03-24刘炫

刘炫

摘 要:在投资渠道多元化、各类金融机构产品同质化等因素影响下,我国传统商业银行渠道发展面临着严峻的挑战,商业银行纷纷谋求渠道转型。因此,在分析我国商业银行渠道发展的趋势、渠道转型动力的基础上,对国外三家已成功实现渠道转型的商业银行进行案例分析,从而提出了我国商业银行的渠道转型对策。

关键词:商业银行;渠道转型;对策

中图分类号:F831 文献标志码:A 文章编号:1673-291X(2021)05-0108-03

引言

受投资渠道多元化、各类金融机构产品同质化等因素影响,商业银行的存款分流现象日益严重。随着互联网技术的迅猛发展,客户的需求与行为发生了很大变化,对商业银行的金融服务方式提出了更新、更高的要求,商业银行渠道转型升级势在必行。我国各商业银行为降低经营成本、快速响应客户需求,积极投身渠道转型的实践探索。因此,探讨我国商业银行的转型对策有重要的理论和现实意义。

一、我国商业银行渠道发展的趋势

20世纪90年代以来,我国商业银行基本采用“物理+虚拟”的全渠道模式,各商业银行结合自身优势,利用最新的信息技术推出三种渠道模式,即物理网点、自助银行和电子银行。目前商业银行各渠道发展主要呈如下趋势。

(一)物理网点渠道向智能化、轻量化转型

据有关研究数据,物理网点渠道的交易成本是每笔约6.5元,而自助渠道与电子银行渠道的交易成本分别为每笔约1.5元和0.15元。我国商业银行的渠道运营成本中物理网点渠道是最高的,自助渠道次之,电子银行渠道最低,因此,加强物理网点渠道的成本控制,推进物理网点智能化、轻量化是主要的转型方向。比如,在网点内使用智能机器人、多媒体自助机等设备,将现有功能分区进行整合,部分服务转移为自助进行以减少人力资源成本的投入。

(二)自助渠道覆盖面不断扩大

由于自助渠道的服务时间可达全天24小时,能弥补物理网点服务时间的局限;同时,我国商业银行的自助渠道向二、三线城市及村镇延伸,极大地拓宽了我国商业银行自助渠道的覆盖面。截至2019年末,中国银行业协会披露了银行业金融机构的自助设备量约120万台,其中半数以上的自助设备投向了我国二、三线城市和村镇,扩大了我国商业银行的金融服务范围。

(三)电子渠道带来全新客户体验

随着经济和技术的不断发展,智能手机普及率日益增加,商業银行的电子渠道正凭借其不受时空限制、操作简单快捷等优势迅速抢占市场。国内商业银行不断开发各类线上APP产品以满足客户移动化金融服务的需求。例如,中国建设银行与第三方服务机构广泛建立合作伙伴关系,使客户能通过其线上APP快速办理各种金融业务,在降低成本的同时还提高了服务效率,并大大提升了客户体验。

二、我国商业银行渠道转型的动因

渠道是客户与商业银行接触的桥梁,“渠道为王”一直是金融业的黄金法则。面对互联网与智能手机的普及,商业银行必须加快渠道转型。

(一)移动支付技术的发展推动商业银行渠道转型

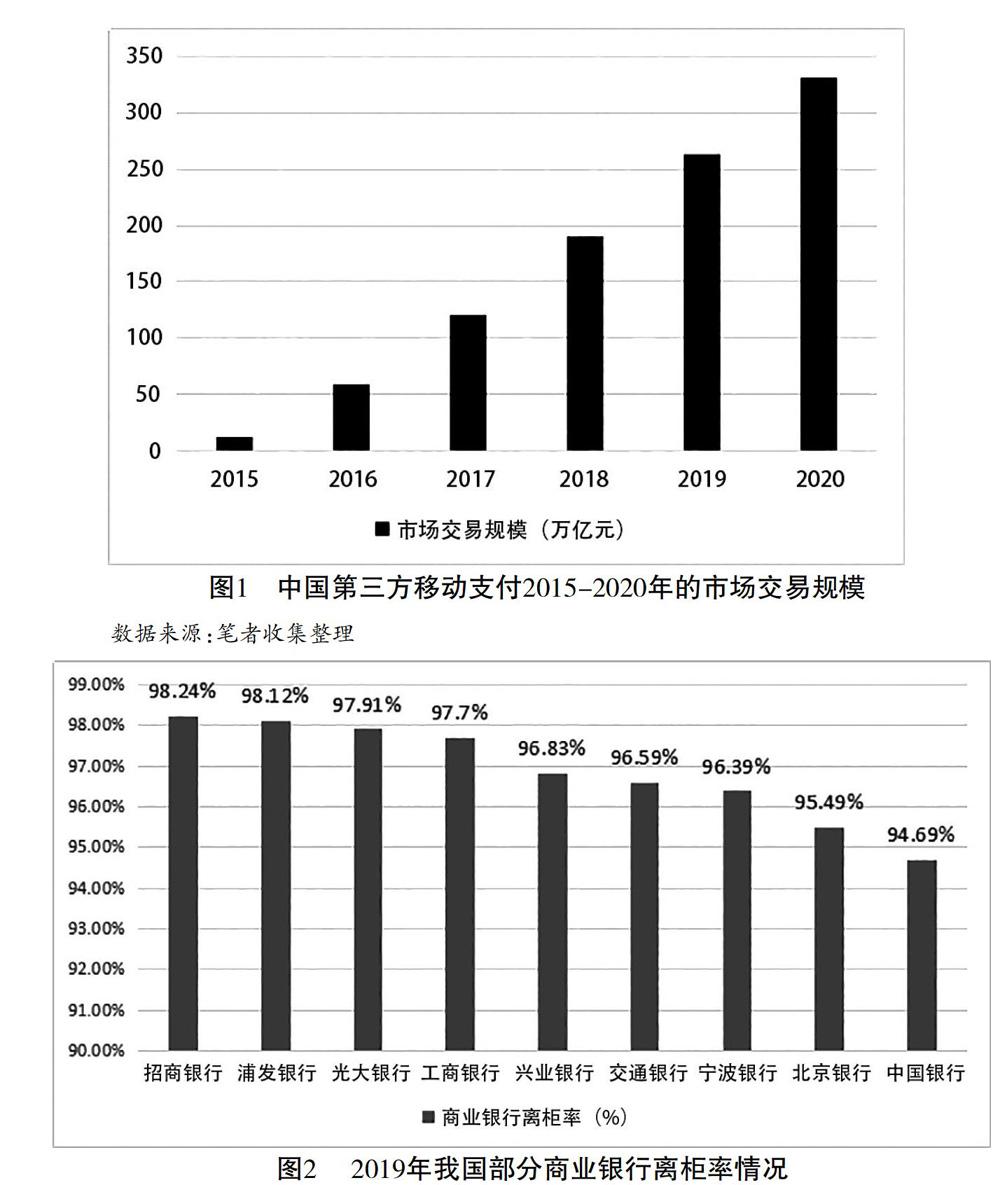

如图1、图2所示,2015—2020年我国第三方移动支付市场交易规模在逐年增长,同时我各大商业银行离柜率都在90%以上,这表明移动支付技术的快速发展改变了客户的行为习惯,客户更青睐便捷、高效的电子渠道。传统的现金、银行卡等支付方式被移动支付所替代,第三方支付平台的交易规模逐年增长,客户“离柜化、离行化”趋势日益明显,也有力推动了商业银行进行渠道转型。

(二)客户需求的转变推动商业银行渠道转型

移动互联网重构了人们的行为习惯,商业银行要追赶客户的脚步,就必须从客户需求与客户体验入手,进行金融服务和产品转型升级。随着我国经济的快速发展,客户的金融需求更具个性化。传统商业银行奉行“二八理论”,把最优的资源投向能为银行带来较高收益的高净值客户,而往往忽略长尾客户。但这些人数众多的长尾客户,已成为一股不可忽视的新兴金融力量。招行通过线上渠道的建设,利用互联网应用的便利性和低成本,构建集吃喝玩乐于一体,体现便捷性、时尚性、智能化的服务平台,牢牢抓住年轻用户。

(三)互联网金融多元化倒逼商业银行渠道转型

由于金融服务供给侧日趋多元化,金融行业门槛不断下降,一些新兴的金融科技企业如蚂蚁金服、京东金融等开始向商业银行发起冲击,金融服务之间的差异化竞争不断加强,商业银行的垄断性地位受到挑战。相较于商业银行,这些新兴的金融科技企业更早在互联网领域进行战略布局,并依托其完善的金融生态平台和金融大数据,在竞争中占据明显优势。因此,商业银行需要加大金融科技投入,同时加强与金融科技企业全方位的合作,利用其平台资源实现渠道转型。

三、 国外商业银行渠道转型案例及其经验借鉴

本文选择国外三家典型银行进行案例研究,以期对我国商业银行渠道有所启示。所选取进行案例分析的三家银行在渠道转型前的状况与我国商业银行的渠道发展现状颇为相似,后经过渠道转型都获得很好发展。

(一)国外银行渠道转型的案例解析

自21世纪初以来,花旗银行、桑坦德银行和土耳其Isbank银行通过精准的市场定位,并结合自身的优势,充分利用自身核心资源,打造差异化的渠道转型路径,顺利完成渠道转型,实现自身的华丽转身,具体情况详见表1。

(二)国外银行渠道转型成功的启示

在对国外银行渠道转型案例的研究中,我们可以总结出以下经验。

1.转变传统的经营模式,实行全渠道经营策略

花旗银行通过对网上银行、手机银行、自助设备等渠道的整合,打造智能网点零售新概念。该行致力于简化业务程序,提高了客户办理业务的效率,形成了良好的客户体验。

2.找准市场定位,实行差异化的渠道发展策略

桑坦德银行在不同市场采取差异化的渠道发展策略,对其渠道转型成功起着至关重要的作用。我国商业银行可以借鉴其转型思路,结合自身发展优势与不同地区的市场需求,打造特色化服务渠道,实现差异化竞争。

3.注重渠道创新,打造渠道核心竞争力

土耳其Isbank银行独具匠心,通过对ATM机的创新经营,增加了其各项业务间的联系。同样,我国商业银行也可以采取这种“旧瓶装新酒”模式,在传统的渠道运营基础上注入新的元素,以打造该渠道的核心竞争力,使银行发展更具市场优势。

四、我国商业银行渠道转型对策

我国的商业银行经过二十多年的发展,已取得了有目共睹的成绩,同时也面临经济新常态、利率市场化、互联网金融的冲击等多重挑战。我国商业银行通过渠道转型打造竞争优势刻不容缓。

(一)明确渠道战略定位,大力升级物理网点

近年来互联网对传统物理网点渠道替代作用愈加明显,但因為物理网点渠道能满足客户个性化需求,所以其地位不可忽视。物理网点的设置可以让银行与客户面对面交流,有利于银行开户、理财、房贷等相关业务的展开。有调查表明,即使客户更青睐于网上银行渠道,他们在银行的选择上也更喜欢附近有网点的银行,这样既能获得心理上的安全感,也能在遇到疑难问题时寻求银行网点人员面对面的帮助。要在对银行物理网点转型的过程中使网点规模由大而全向小而精转变,同时物理网点的定位也要由交易操作型向服务咨询型转变,从而使物理网点顺利完成升级。

(二)优化自助渠道,提升客户体验感

自助渠道的优点是能够方便、快捷地办理基本业务,且不受时间、空间的限制。但同时自助渠道又面临着高损坏率、低安全性等问题。商业银行想要减少ATM机损坏率、提升客户的使用体验,就必须在简化自助渠道操作的同时保证自助渠道的安全性、可靠性,消除客户在使用过程中的后顾之忧。商业银行可以从以下三方面对自助渠道进行优化:首先,银行每日派专人对自助设备的运营进行监测;其次,商业银行要加强对自助设备的日常维护,在营业网点设立自助设备管理联系人,以便能及时发现和解决自助设备产生的问题;最后,在自助设备的安全防控方面,商业银行要安排每日值班人员表,为客户提供良好的用卡环境,提升客户体验感与满意度。

(三)注重渠道整合,实行全渠道经营战略

商业银行实施全渠道经营战略,能够加强银行各渠道之间的业务关联,提高银行各渠道协同工作的效率。商业银行想要实行全渠道经营战略,就必须加强线上渠道与线下渠道的融合,为客户提供更加方便、高效的服务。同时,由于各商业银行的运营状况不同,所以各行在实行多渠道经营战略时要结合自身特点进行差异化渠道经营。

(四)充分利用金融科技,实现银行渠道的动态调整

随着大数据、云计算、区块链技术等在金融领域的运用,金融科技对商业银行经营管理的理念和业务产生全面影响。各商业银行要转变观念,充分利用金融科技各技术,根据客户需求动态布置物理网点渠道的分布与规模、自助渠道的配置及电子渠道的功能,并对渠道做作好动态调整,在提升客户体验的同时,能快速响应客户,增加客户黏性,提升商业银行获客、留客的能力。

参考文献:

[1] 李广新.商业银行数字化转型的方向与实践[J].银行家,2019,(3):59-60.

[2] 王晓.金融改革下的商业银行网点转型研究[J].现代金融,2018,(8):18-20.

[3] 颜军梅.基于客户体验的零售银行转型路径探析——以招商银行为例[J].武汉金融,2019,(1):65-68.

[4] 谢栋梁.商业银行业务渠道转型策略[J].西南金融,2015,(10):14-16.

[5] 夏棒.5G时代下的商业银行渠道数字转型路径与趋势分析[J].农村金融研究,2019,(6):13-17.

[6] 牛 .互联网金融背景下商业银行服务渠道转型的研究[J].商场现代化,2018,(11):133-134.