基于改进的RiskMetrics模型的股票市场风险度量

2021-03-24周东海陈滨霞蒋远营

周东海, 陈滨霞, 蒋远营

(桂林理工大学 理学院, 广西 桂林 541006)

0 引 言

股票价格受到经济、 市场、 政策以及投资者行为等多种复杂因素交织影响, 股票价格的频繁变动引起市场投机性活动不断发生, 同时也带来了很多潜在的金融风险。尤其随着中国经济发展和改革开放的不断深入, 国内股票市场更容易受到国际主要股票市场风险传染, 因此度量股票市场价格风险成为当前必须正视的问题。为了更全面地反映市场主流投资的收益情况, 国内外经常发布反映市场整体走势的综合指数和成份指数, 但也面临着新的问题: 不同的市场指数对冲击的反应速度和持久性有何不同?受到利好和利空消息的影响是否有所不同?为了系统性地回答上述问题, 本研究首先考察2007—2018年沪深300指数(CSI300)、 恒生指数(HSI)和标普500指数(S&P500)价格(收盘价)的波动情况(图1)。沪深300指数整体走势波动较大, 受到美国次贷危机和国内利空消息等多重压力影响, 在2007年10月至2008年11月引发了股市大动荡。相似的是, 该期间恒生指数同样受到国内外多重压力下暴跌, 并且下降幅度远高于沪深300指数, 这说明香港作为金融中心, 股市价格比内地股市价格波动更为剧烈。标普500指数整体走势稳中上攀, 经历了金融危机最严重时刻后, 标普500指数触及盘中低位后一路反弹。

图1 三类指数收盘价走势波动情况

总体来看, 沪深300指数和恒生指数的走势极为相似, 说明中国内地股市与香港股市的内在联动性紧密。内地股市作为新兴市场, 与成熟的美股市场和港股市场有许多相似之处, 尤其在金融经济动荡时期有共同的涨退趋势, 但三类市场又有制度上的不同之处。为进一步考察市场指数对冲击的反应速度和持久性, 以及利好和利空消息的影响是否有所区别, 需要度量不同市场指数收益率序列的在险价值, 对比三者对冲击的反应速度和持久性, 并分析受到利好和利空消息的影响是否有所不同。

1 文献论述

由于风险管理机制不完善, 近20年来, 发生了许多金融灾难。风险价值(VaR)是衡量市场风险的定量方法, 已被银行、 金融公司和政策监管机构等广泛采用。在金融中最常用的风险度量是对资产波动率的测量, 一般来说资产波动率不能直接观测, 但是它的重要特征可以通过其资产收益率看出。1952年, Markowitz[1]创造性地提出以资产收益率的方差作为风险度量的指标, 风险研究取得重大突破; Engle[2]和Bollerslev[3]提出的ARCH与GARCH模型, 为风险的量化提供了主要工具。此外, Black[4]和Christie[5]发现股市中存在显著的杠杆效应; 为量化金融时间序列中普遍存在的波动不对称现象, Nelson[6]提出了EGARCH模型, Glosten等[7]和Zakoian[8]紧接着提出了TGARCH模型。自1994年摩根公司引入VaR以来, 相关的学术研究极度活跃。1996年, 摩根公司推出风险度量控制模型(RiskMetrics)[9], 将其应用于VaR的计算。RiskMetrics模型有两个前提假设: 假设1, 经过标准化处理的收益率服从正态分布; 假设2, 条件异方差服从一个指数加权移动平均模型(EWMA)。显然, 由于资产收益率通常具有偏度及尖峰厚尾性, 故假设1与现实情况不符, 采用正态分布假设估计真实市场风险会存在一定偏差。为了克服非正态性问题, Baillie等对RiskMetrics进行了相关研究[10], 指出假设2中EWMA模型实质上是一种特殊的GARCH模型, 因此, GARCH族模型是对其最好的修正[11-12]。

在实证方面对VaR研究的文献较多, Beder[13]为比较多种因素对VaR的影响, 利用多种方法进行了分析; Liu等[14]对S&P-100指数序列的日波动率进行预测, 实证结果表明, TGARCH模型实现了最准确的波动预测, 其次是EGARCH模型, 说明建立非对称的模型更有效。郑文通[15]和姚刚[16]对VaR的背景及意义进行了系统的探索; 徐炜等[17]研究发现, 基于学生t分布的GARCH模型可以更好刻画我国股市的尖峰厚尾性; 李世君等[18]利用GARCH族模型对我国行业板块指数的风险进行度量, 实证发现在不同置信水平下, 基于有偏的t分布所建立的波动模型风险度量效果较好; 张波等[19]运用随机波动族模型与GARCH族模型对中国股市高频数据建模, 研究发现SV族模型得到的VaR更为精确与稳定, 此后扩展到了半参数贝叶斯随机波动模型[20]与非参数贝叶斯随机波动模型[21]; 姚萍等[22]利用多种分布对原油收益率的“尖峰肥尾”、 偏斜和非对称性特征进行刻画, 同时利用TGARCH模型对原油市场波动率进行建模, 通过对比发现, 加入杠杆效应的TGARCH模型对下行风险预测效果明显优于一般的GARCH 类模型。

综合上述研究成果, 国内学者对国内单一股票指数某一特征的研究较多, 而对多个对象的复杂特征研究较少。本文对RiskMetrics模型的两个假设同时作出改进, 并对国内外3种重要股票指数进行长时间跨度实证研究, 此举对于各国股市特征对比与风险测量具有重要的实际意义。具体地, 首先利用不同假设分布下的GARCH模型捕捉序列中的波动信息, 再利用VaR进行回测检验, 最后建立SGED-TGARCH与SGED-EGARCH模型来研究证券市场中的波动的非对称性。

2 研究方法及理论

2.1 RiskMetrics模型

摩根公司于1996年推出RiskMetrics模型[9], 并用于VaR风险测度中。RiskMetrics模型可以表示为

(1)

VaR1-τ=z1-τσt+1,

(2)

式中:z1-τ是标准高斯分布的1-τ分位数, 如τ=0.05时, 有VaR0.95=1.645σt+1。Bollerslev[3]提出GARCH模型是对RiskMetrics模型的一种改进, 一般的GARCH(p,q)模型可以表示为

(3)

2.2 非对称GARCH模型

在门限GARCH模型中, 经过改进的条件异方差为

(4)

(5)

EGARCH模型具有两大优点: 1)参数αi、βj、γi都可取非正数; 2)用来反映“杠杆效应”的参数αi取负数时, 可以确认模型存在不对称效应。当νt-i≥0,νt-i带来的震荡性贡献是(γi+αi)|νt-i|; 当νt-i≤0,νt-i所带来的震荡性贡献是(γi-αi)|νt-i|。

2.3 SGED密度函数

为了充分刻画股市中存在的尖峰厚尾特性, 引入广义误差分布(GED)。本文模型改进是将式(4)、 式(5)中ε的分布扩展到GED分布和SGED分布。其中, GED的随机变量ε密度函数分布形式为

(6)

该分布由3个参数决定; 位置参数ν是服从GED的随机变量的期望均值; 尺度参数σ是服从GED的随机变量的标准差; 尾部参数ν控制分布的尖峰厚尾性(如果ν=2, 则上述GED分布退化为高斯分布; 如果ν<2, 则GED分布具有厚的尾部)[23]。

将式(6)进行拓展, 得到SGED分布的概率密度函数的表达式, 其中γ是偏度参数,γ∈(0, ∞), 当γ>1时函数右偏, 当0<γ<1时函数左偏, 具体形式为

(7)

3 CSI300-R、 HSI-R和S&P500-R实证分析

3.1 数据说明

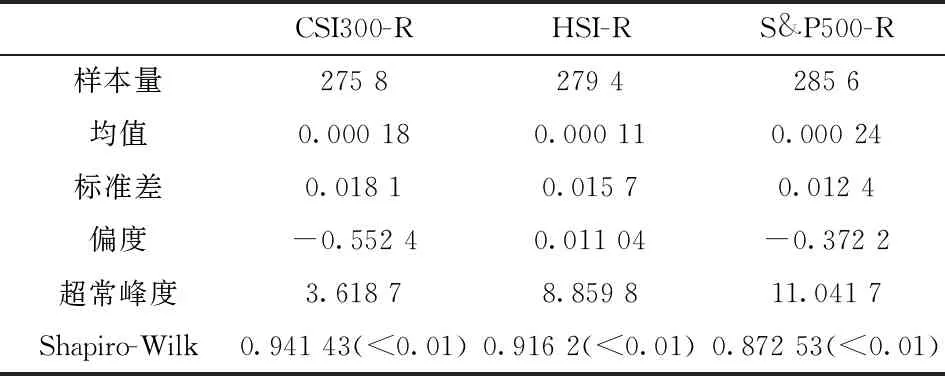

本文选取2007年1月初至2018年9月底的国内外股票指数, 分别是沪深300指数(CSI300)、 恒生指数(HSI)、 标普500指数(S&P500)的日收盘价数据作为研究对象, 时间跨度覆盖2008年金融危机与2015年中国股灾, 这3类股指在世界范围都有很强的代表性和影响力, 故具有普适性和代表性。其中收益率计算公式为rt=lnPt-lnPt-1, CSI300-R、 HSI-R、 S&P500-R分别表示3个股票指数的收益率序列(表1)。

表1 三大股票指数收益率数据描述性统计

3.2 统计分析

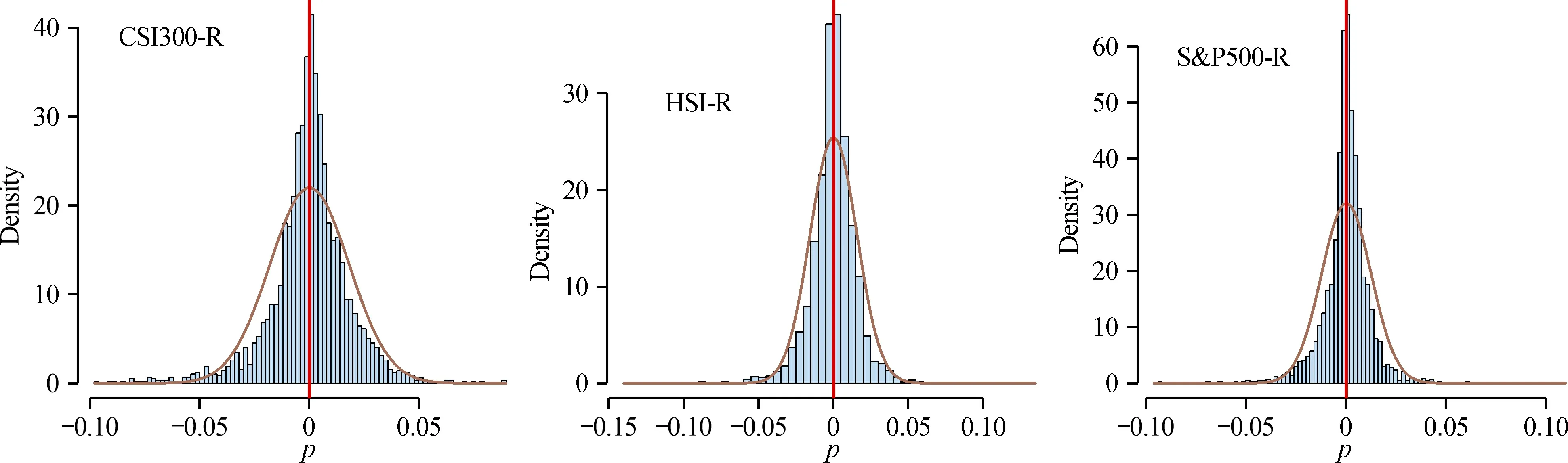

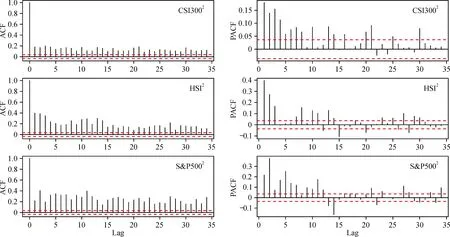

由收益率序列概率密度看出(图2), 相对于以其自身的均值和方差所构建的正态分布(曲线)而言, 该密度分布的“尖峰厚尾”特征明显。从ARCH效应检验结果(表2)和自相关函数分析(图3)可以看出, 序列都明显存在相关关系。3个收益率序列与其自身滞后项的自相关现象十分明显, 特别是港股和美股的ACF值高达0.4, 且3个股指自相关特征具有长期持久性。

图2 三大股票指数的收益率序列概率密度图

图3 CSI300-R、 HSI-R和S&P500-R的ACF与PACF

表2 ARCH效应检验

3.3 CSI300-R、 HSI-R和S&P500-R尖峰厚尾特征分析

对CSI300-R、 HSI-R和S&P500-R可能的分布类型分别作Norm分布、 Skewed-norm分布、 学生分布、 Skewed-t分布、 GED分布和Skewed-GED分布等假设, 并结合AIC、 BIC信息准则和极大似然估计值选出较优模型。根据CSI300-R、 HSI-R和S&P500-R可能的分布类型对比检验结果(估计结果备索), 三大股票指数收益率序列的 SGED-GARCH模型的AIC值与BIC值是最小的, 极大似然估计值最大。但经过对比发现, 全部假设情况下的AIC、 BIC和极大似然估计值基本上都很接近, 因此选取最初的Norm-GARCH与SGED-GARCH模型进行建模分析。

3.4 Norm-GARCH和SGED-GARCH模型参数估计

从表3的参数估计结果可以看出, 在Norm分布和SGED分布下, 三大股票指数收益率序列的α与β系数之和均小于1且接近1, 表明收益率序列波动都具有明显的聚集效应, 持续性特征明显; 对参数α的估计值, S&P500-R最大, HSI-R次之, CSI300-R最小, 说明国际市场中S&P500-R的波动对冲击的反应比其他两个股票指数收益率波动迅速; 而β值的排序则相反, CSI300-R第一, HSI-R次之, S&P500-R第三, 说明CSI300-R指数对冲击的持久性最好, S&P500-R最差。总的来说, 三大股票指数对冲击的反应速度和对冲击的持久性排序刚好相反, 若对冲击的反应最快则其对冲击的持久性就最差, 反之亦然; 并且在SGED分布的条件下, 三大股票指数的收益率序列自由度均小于2, 说明三大股票指数的收益率序列呈“尖峰厚尾”特性。同时, 3个变量的偏度系数均小于1, 说明3个股票市场的日收益率序列存在偏斜特征, 以左偏为主。

表3 三大股票指数的收益率序列GARCH参数估计

3.5 VaR值回测对比分析

由表4的VaR值回测对比分析可知, 在α=5%的置信水平下, CSI300-R服从SGED分布时比服从Norm分布时高估了风险值, 拟合成功率从98.03%降为88.00%; 对比HSI-R和S&P500-R服从Norm分布和SGED分布时的拟合成功率, 二者拟合成功率分别从89.28%提高至96.15%, 89.28%提高至98.00%。在α=1%的置信水平下, 3个股票指数拟合成功率均显著提高, 印证了CSI300-R、 HSI-R和S&P500-R存在“尖峰厚尾”特性。

表4 三大股票指数的VaR值回测对比

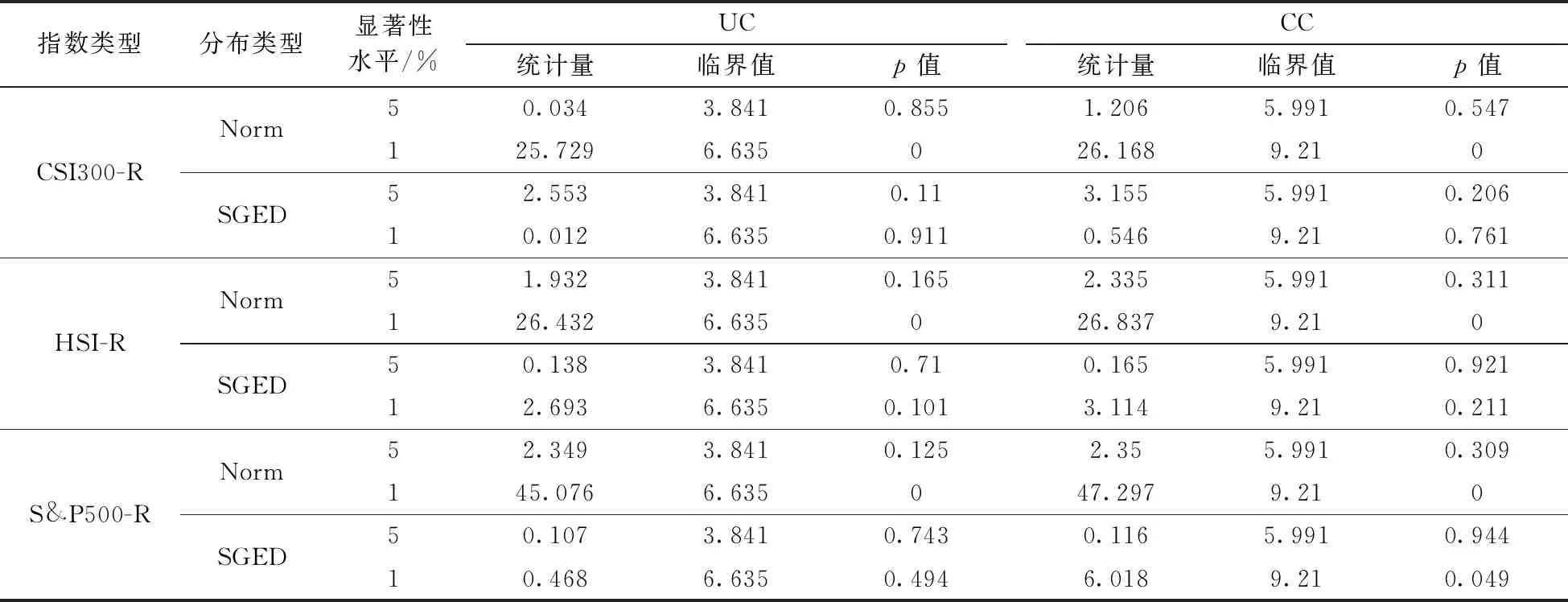

参考姚萍等[24]返回检验方法, 本文采用Kupiec无条件覆盖检验和Christoffersen条件覆盖检验(分别用UC和CC表示)。在5%和1%显著性水平下,若p值分别大于相应显著性水平,则通过检验。

从表5看出, 在Norm分布的1%显著性水平下,3个变量都没有通过UC与CC检验; 而在SGED分布下3个变量都通过了1%水平下的UC与CC检验,再次验证CSI300-R、HSI-R和S&P500-R具有“尖峰厚尾”特性。

表5 三大股票指数的VaR返回检验结果

4 CSI300-R、 HSI-R和S&P500-R杠杆效应

4.1 SGED-TGARCH和SGED-EGARCH模型参数估计

从表6可见, CSI300-R在SGED-TGARCH模型中参数γ值为1.15×10-2, 标准差为9.77×10-3, 因此该参数值并不显著; 在SGED-EGARCH模型中反应不对称因子的α系数也不显著, 认为CSI300-R的杠杆效应不明显, 这与杨建辉等[25]、 蒋远营[26]的研究结论相似。 HSI-R在拟合SGED-TGARCH模型中的非对称系数γ为0.078 6, 且在1%的水平下显著, 符号为正, 与预期猜测的符号相同, 说明HSI-R波动性对利空消息的反应大于利好消息。

表6 三大股票指数的收益率序列TGARCH和EGARCH参数估计

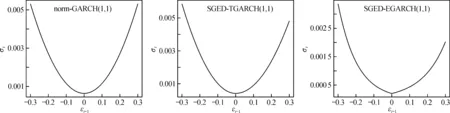

由上述结果可知, 当产生一个正冲击时, 波动率以0.027 2倍的倍数增加, 当产生一个负的波动率时, 波动率将会以0.078 6+0.027 2=0.105 8的倍数增加, 可知负冲击是正冲击的3.889 7倍。HSI-R在拟合SGED-EGARCH模型中反映非对称效应的系数为-0.061 8, 说明利空消息对HSI-R的波动性的影响大于利好消息, 这个结果与SGED-TGARCH模型的估计结果一致,νt-1为正数表示正冲击的影响,νt-1的总影响是-0.061 8+0.137 0=0.075 2。νt-1为负数表示负冲击的影响, 计算出νt-1总影响是0.061 8+0.137 0=0.198 8。可知负冲击是正冲击的2.643 6倍, HSI-R的杠杆效应较大。S&P500-R在SGED-TGARCH模型中α=0,γ=0.254, 这种特殊情况可解释为, 若产生一个正的冲击, 其对S&P500-R的波动率无显著影响, 但产生负冲击时, 波动率将以0.254的倍数叠加。在SGED-EGARCH模型中α=-0.19,γ=0.171, 从而得到|α|>|γ|, 同样可说明负冲击的影响远远大于正冲击, 上述两个模型充分说明S&P500-R的杠杆效应非常特殊, 即正冲击对S&P500-R的影响非常接近于0, 负冲击对其影响非常大。图4—6为CSI300-R、 HSI-R、 S&P500-R的Norm-GARCH(1,1)、 SGED-TGARCH(1,1)、 SGED-EGARCH(1,1)模型的新息影响曲线, 3个股票指数收益率的Norm-GARCH(1,1)新息影响曲线是对称的, 而SGED-TGARCH(1,1)、 SGED-EGARCH(1,1)模型的新息影响曲线是非对称的, 其中, CSI300-R对利空消息与利好消息的反应区别不明显, HSI-R对利空消息的反应比利好消息更强烈, S&P500-R对利空消息的反应十分强烈。

图4 不同风险度量模型的CSI300-R新息影响曲线

图5 不同风险度量模型的HSI-R新息影响曲线

图6 不同风险度量模型的S&P500-R新息影响曲线

表7 三大股票指数VaR值回测对比分析

4.2 VaR值回测对比分析

由于CSI300-R杠杆效应不明显, 无论是α=5%还是α=1%的置信水平下, SGED-TGARCH 和SGED-EGARCH的VaR值回测与SGED-GARCH模型相比都未得到明显改善; HSI-R在SGED-TGARCH模型中表现最好, 拟合成功率在α=5%和α=1%的置信水平下分别为100%、 90%, 相较于SGED-GARCH拟合成功率有了很大的提高, 说明SGED-TGARCH模型最能够刻画其风险; S&P500-R在SGED-EGARCH模型中表现最好, 拟合成功率在α=5%和α=1%的置信水平下分别为96%、 100%, 在α=1%的置信水平下, 相较于SGED-GARCH, SGED-EGARCH拟合成功率从90%提高至100%, 说明刻画S&P500-R尾端风险的准确性有了明显提升。进一步, 通过表8的VaR返回检验结果看出, 在不同分布和显著性水平下, 3个变量绝大部分通过了UC与CC检验。

表8 三大股票指数VaR返回检验结果

5 结论与建议

通过对国内外股票指数2007年1月至2018年9月长时间跨度的日收益率波动特征分析, 结果显示: (1)美国股市对利空消息的反应非常剧烈; 沪深股市与香港股市之间具有趋同性, 但两者的对新息冲击的反应有所不同, 沪深股市对利空消息与利好消息的反应区别不明显, 而香港股市对利空消息的反应明显强于利好消息, 杠杆作用非常明显。由此看出, 美国股市与香港股市在杠杆效应方面存在着相似性。(2)与发达国家的股票市场一样, 我国的内地股票市场和香港股票市场指数收益率也存在着波动的聚集性和持久性; 另外, 3类指数的收益率序列均呈“尖峰厚尾”的特性, 因此要防范股市极端现象出现。(3)股票价格波动对冲击的反应速度由高到低依次是美国股市、 香港股市、 内地股市, 而对冲击的持久性由强至弱的排序则恰恰相反, 说明美国股市对冲击的响应最明显, 但不具有明显的持久性, 进而表明美国股市对冲击带来的影响可以快速的吸收和平复; 内地股市对冲击的响应最不敏感, 但最具持久性。

基于上述分析, 本文提出以下建议: (1)由于沪深股市与香港股市之间具有高度趋同性, 我国应该加快协调推进内地与香港股市的一体化进程。香港市场在开放性和信息及时性方面都具有明显的优势, 在巩固和提升香港作为国际金融中心地位的同时有效地推动内地金融市场更加国际化发展。(2)内地股市对冲击的反应速度较慢, 并且冲击效应持久性较强, 因此我国需要平稳推进金融市场改革, 新增投资工具的种类并主动扩展投资渠道, 以增强市场吸引力和分散风险的能力, 同时最大程度减弱市场信息不对称的风险。