2021年1月豆粕市场分析及预测

2021-03-24谢长城崔国庆

谢长城,崔国庆

(北京博亚和讯农牧技术有限公司,北京 100085)

1 月份,全球大豆供需报告利多市场,美国大豆期末库存创七年来最低水平,叠加上旬南美产区干旱少雨,减产炒作情绪较浓,推动美国大豆价格再创新高,达1 436.5美分/蒲式耳;但下旬随着南美产区迎来有利降雨,巴西大豆丰产预期较强,且阿根廷减产担忧情绪减弱,美国大豆价格承压大幅回落。国内连粕期货市场暴涨暴跌,上旬连粕期货市场大幅上涨,主力合约2105 再创合约新高3 825元/吨,为2014年6月以来最高水平;下旬连粕期货市场大幅下跌,主力合约2 105 跌至3 393 元/吨,较高点下跌11.3%。

国内进口大豆供应充足,受国内疫情管控升级影响,国内油厂开机率先降后升,周度大豆压榨量重回200 万t以上,豆粕现货供应增加。1 月上旬,国内多地出现新冠肺炎确诊病例,相关地区实行封闭管理,终端恐慌性情绪升温,养殖场和饲料企业集中加大备货,推动豆粕现货价格持续恐慌性大涨,创下2014 年以来新高,较2020 年12月底上涨700元/吨。下旬,随着疫情趋向稳定,部分地区生活秩序恢复,市场恐慌情绪降温,且终端库存处于偏高水平,贸易商大幅降价出货,较高点下跌300 元/吨。1 月份,豆粕现货均价3 879元/吨,环比上涨22.95%,同比上涨39.33%(图1)。

图1 2017-2021年(1月)国内豆粕均价趋势图

1 中国对美农产品购买量累计达到目标的64%

1 月21 日,根据彼得森国际经济研究所数据显示,到2020 年12 月,中国从美国进口的产品总额为1 000 亿美元,而目标为1 731亿美元。在协议的第一年,中国购买的所有涵盖产品仅达到目标的58%。对于农产品,中国承诺到2020 年在2017 年基础上再增加125 亿美元的采购额,这意味着年度目标为366 亿美元。到2020 年12 月,中国的农产品进口达到235亿美元。在协议的第一年,中国对有盖农产品的购买仅达到目标的64%。

据中国海关总署发布的相关数据显示,2020 年中美贸易额近5 867 亿美元,同比增长8.3%。在这其中,美国对华出口总额达到了1 349亿美元,同比增长了9.8%。此外,据俄罗斯媒体报道,近日,美国商会向中国释放出来一个积极信号,盼望能够有中国高级别代表团访问美国,改变此前的中美僵化关系。

2 全球大豆库存延续下调,再创5年新低

1 月12 日,美国农业部发布最新供需报告,全球2020-2021 年度大豆产量预估为3.61 亿t,下调104.7 万t,期末库存预估为8 431.3 万t,下调132.5 万t,再创5 年新低。其中,美国大豆产量1.125亿t,下调95万t,巴西大豆产量1.33 亿t,阿根廷大豆产量4 800 万t,下调200 万t,中国大豆产量1 960万t,上调210万t。

2.1 美国大豆产量下调,出口和压榨上调,库存再创7年新低

美国2020-2021 年度大豆收割面积为8 230 万英亩,大豆单产50.2蒲式耳/英亩,下调0.5蒲式耳/英亩,大豆产量为41.35 亿蒲式耳,下调0.35 亿蒲式耳,大豆压榨量为22.00 亿蒲式耳,上调0.05 亿蒲式耳,大豆出口量为22.30亿蒲式耳,上调0.30亿蒲式耳,大豆期末库存为1.4亿蒲式耳,下调0.35亿蒲式耳。

2.2 巴西大豆产量持稳,阿根廷大豆产量延续下调

巴西2020-2021年度大豆产量1.33亿t,出口8 500万t,国内消费4 810万t,库存2 070万t。阿根廷2020-2021年度大豆产量4 800 万t,下调200 万t,出口700 万t,国内消费4 620万t,库存2 560万t,下调200万t。

2.3 中国大豆产量大幅上调,进口和压榨量维持不变

中国2020-2021 年度大豆产量为1 960 万t,上调210万t,大豆进口预估为10 000 万t,大豆压榨9 900 万t,库存2 860万t,上调180万t。

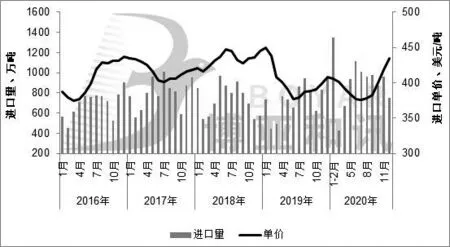

3 2020年12月进口量大幅下降,进口均价大幅上涨

海关数据显示,2020 年12 月中国大豆进口量为752万t,环比减21.5%,同比减21.2%;进口金额32.68 亿美元,环比减18.5%,同比减16%;进口均价为434.3 美元/吨,环比涨3.87%,同比涨6.59%。2020 年1-12 月中国大豆进口量为10 032.7 万t,同比增13.4%;进口金额395.3亿美元,同比增25.6%;进口均价为394 美元/吨,同比下跌1.3%(图2)。

其中,从美国进口2 588.8 万t,同比增52%,从巴西进口6 427.8 万t,同比增11%,从阿根廷进口745.6 万t,同比减15%,从俄罗斯进口69.3 万t,同比减5%,从乌拉圭进口165.7 万t,同比减20%,从加拿大进口24.5 万t,同比减89%。

图2 2016-2020年中国月度大豆进口量及单价

4 油厂开机止降回升,豆粕库存大幅下降

1 月份,国内油厂开机率处于48%~56%之间,大豆压榨总量为860万t,环比增3%,同比增27.2%。豆粕现货供应增加,但国内多地出现新冠肺炎确诊病例,相关地区实行封闭管理,养殖场和饲料企业集中加大备货,油厂豆粕库存持续下降,未执行合同先增后降。根据调查了解,大企业库存已经达到1 个半月至3 个月,中小企业库存偏低。截至1月底,国内沿海地区油厂豆粕库存在48万t,未执行合同在480万t(图3)。

图3 2017-2021年(1月)国内油厂豆粕库存和未执行合同趋势图

5 终端集中补货,豆粕消费环比增长

1月份,国内猪料消费保持增长,禽料消费小幅增长,水产料延续下降,反刍料消费增长;此外,因新冠肺炎疫情影响,终端集中加大备货量,透支部分2月需求,提振豆粕消费大幅增长。根据博亚和讯数据测算,预计2021年1月份国内豆粕饲用消费总量环比增5.9%,同比增26.4%(图4)。

6 价差扩大,豆粕使用优势下降

1 月份,国内豆粕与菜粕现货价差为928 元/吨,环比上升48.48%,同比上升105.31%;豆粕与棉粕现货价差为807 元/吨,环比上升41.83%,同比上升210.38%。豆粕与杂粕价差大幅扩大,豆粕使用优势下降,沿海地区饲料企业开始下调豆粕添加比例,上调杂粕添加比例,增加菜粕和棉粕使用量。

图4 2017-2021年(1月)中国豆粕饲料消费量

7 巴西大豆丰产预期较强,预计2月豆粕偏弱调整

当下南美天气变化受到各方关注,近期南美大豆产区迎来有利降雨,南美大豆产量前景改善令美豆市场天气炒作情绪下降。目前阿根廷大豆播种基本结束,机构评估的产量整体在4 700 万t 之上,巴西大豆已经进入收割期,机构评估的产量多在1.33 亿t 创纪录水平。预计2月份巴西大豆收割速度有望加快,集中上市压力将逐渐显现,将在一定程度上抑制全球大豆价格上涨空间,但阶段性工人罢工和收割延迟,仍将支撑大豆市场表现抗跌。

美国旧作大豆出口和需求表现强劲,若中国不大幅取消订单,预计旧作大豆出口量仍有上调空间,旧作大豆库存或将下调至1 亿蒲式耳以下。根据NOPA 数据,2020-2021 年度(9-12 月)美国大豆压榨总量达7.53 亿蒲式耳,完成年度目标的34.2%,持平于往年同期;截至1 月14日,2020-2021年度美国大豆出口总量达5 736.7万t,完成订单目标94.5%,远高于往年同期。

由于当下美国大豆价格处于历史高位,种植收益明显,市场预计新作大豆播种面积大幅增长,接近历史最高水平。据咨询机构IHS Markit公司称,2021年美国大豆播种面积预计为9008万英亩,同比增加8%。如果平均单产在52 蒲式耳/英亩,2021 年美国大豆产量将达到46.38 亿蒲式耳。

预计2月中国进口大豆到港量在620万t左右,叠加当下港口和油厂大豆库存处于正常水平,国内大豆供应较为充足。因春节假期油厂停机检修影响,油厂开机率将明显下降,预计大豆压榨总量在625万t左右,豆粕现货供应减少;但节前终端集中备货,库存处于历史偏高水平,预计2月终端市场消化库存为主。

总的来看,美国大豆旧作库存仍有下调空间,但南美大豆丰产预期较强,巴西集中上市压力显现,且新作美国大豆播种面积预期大增,预计美国大豆价格运行区间在1 250~1 450 美分/蒲式耳。国内豆粕现货供应减少,但终端库存较高,以消化库存为主,豆粕现货价格偏弱调整,预计豆粕现货均价在3 650~4 150元/吨运行。□