长春高新:高成长背后的小动作

2021-03-22诗与星空

诗与星空

在A股中,毛利率超过85%的上市公司屈指可数。主要有三大类型,第一类是贵州茅台(600519.SH)这种品牌护城河极其深厚的老字号,第二类是恒瑞医药(600276.SH)这类创新性极强的高科技公司,第三类是部分高强度依赖营销推广的公司。

2021年3月11日,长春高新(000661.SZ)发布了2020年年报,数据显示,毛利率高达86%,从财务数据来看,则属于上述所说的第三类。

巨额营销推广

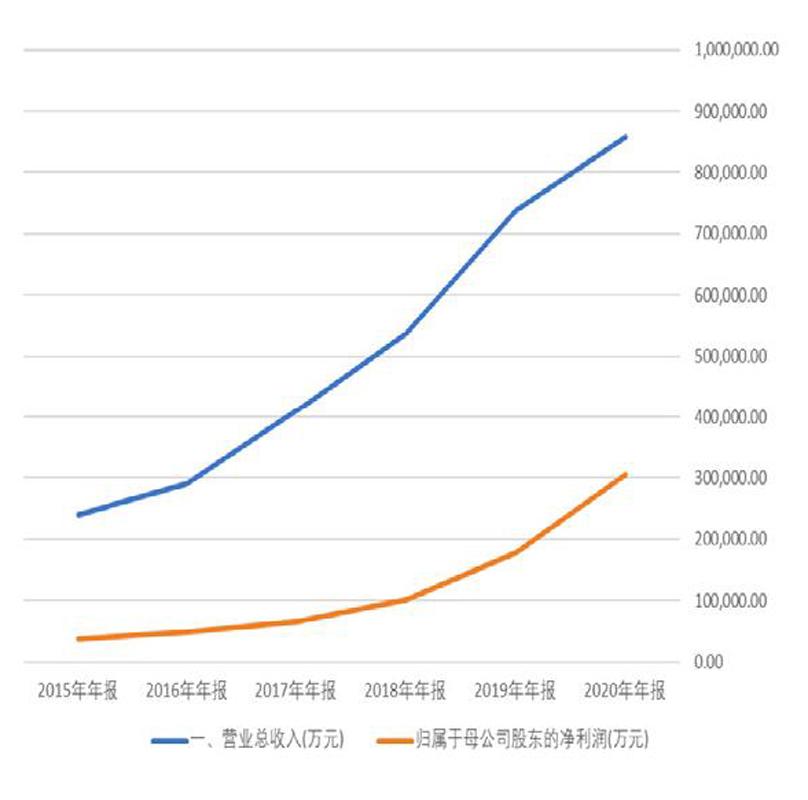

报告期内,公司实现营业收入85.77亿元,较上年同期增长16.31%;实现归属于上市公司股东净利润30.47亿元,同比增长71.64%。

受到新冠疫情的影响,依然能够保持这么完美增长曲线的公司,太难得了。

当然了,维持公司业绩增长的,是不计代价的营销推广。

即便是在疫情期间,所谓的学术会议大幅缩减的情况下,公司的销售费用依然达到了惊人的25.82亿元,而同期研发费用只有4.75亿元。研发费用不及销售费用的五分之一,所以可以确认公司是营销驱动型。

同行业公司中,以恒瑞医药为例,2020年三季报数据显示,公司销售费用虽然也比较高,达到69.07亿元,但研发费用维持在33.44亿元高位,占营收比例超过17%,推动公司创新发展。

从核心业务来看,很长一段时间,长春高新的主要业绩来源于其旗下的金赛药业,该公司唯一的畅销产品是生长激素。

收购金赛药业股权的谜团

2019年年底,长春高新发布公告,称通过发行股份及定向可转债购买自然人金磊、林殿海持有的金赛药业的股份。收购前,公司持有金赛药业70%的股权,收购后,公司持有的股权比例变为99.5%。

一般来说,持股70%的大股东已经对子公司具有绝对控制权,子公司参与并表,无论是从长春高新的经营还是从财务指标表现来说,增加到99.5%股权比例的影响不会太大。交易后主要影响到基本每股收益,据测算,从交易前的4.27元/股增加到4.85元/股,大约增加13.85%。

图:长春高新历年业绩

数据来源:同花顺iFind。单位:万元

对于该次股权变动,公司在交易公告中给出的理由是:有利于提高上市公司的盈利能力,进一步强化核心竞争力。从这个略显牵强的解释中不难发现,公司增持股权的这个操作没有特别必要的原因。

2020年9月,金赛药业第二大股东金磊在机构调研会议上发表了“其他城市营销模式内部还是有问题,三季度不好也有内部松懈的原因,7月同比下滑”“金赛药业明年的业绩展望从增长35%下调至25%”等有关长春高新主要子公司金赛药业业绩,以及“由于需要交税10亿元,年底还会做减持”等有关言论。引起了市场的轩然大波,长春高新一度跌停。

如今年报发布后,子公司金赛药业的表现非常抢眼,全年实现收入58.03亿元,同比增长20.34%;实现净利润27.60亿元,同比增长39.66%。

39.66%的业绩增幅远超金磊当时的预测,但和长春高新后来发布的业绩预测相吻合。考虑到金磊时任金赛药业的总经理,最终的业绩为什么会与其9月的言论出现如此大的偏差?

笔者认为,很可能和对赌协议有关。

按照长春高新2019年重大资产重组方案中相关协议,金磊、林殿海作为业绩承诺方,承诺金赛药业2019年度、2020年度、2021年度实现净利润分别不低于15.58亿元、19.48亿元、23.2亿元,承诺期累计实现的净利润不低于58.27亿元。

金赛药业2020年超额完成业绩,金磊等相关高管也就可以更高价格减持套现。iFind数据显示,2020年6月份以来,金磊所持股份数量已经从4658.34万股减持至3852.44万股。

不同寻常的几个财务指标

在长春高新优异业绩的背后,却隐藏着几个财务指标的异常。

一是研发资本化率。2020年,公司研发资本化金额2.07亿元,占研发支出总额的30%左右。

所谓研发资本化,是将一部分研发支出计入无形资产,分多年摊销的财务操作。比如恒瑞医药等效益比较好的企业,都是零资本化。研发资本化过高,意味着净利润可能经过了修饰,有一定的水分。

所以,效益如此优异的长春高新,莫名冒出2亿多元的研发资本化,让笔者百思不得其解。

另外,通常而言,在企业的经营模式未发生根本性变化的情况下,研发资本化率是大致保持在一个稳定的区间。

但长春高新则不然,和往年相比,其研发资本化率发生了较大的变化,从2019年的18%左右激增到30%左右。

研發支出中很大一部分是研发人员薪酬,然而公司的研发人员甚至较上年同期有所下降,这也就预示着公司的研发资本化的部分存在一定的异常。

如果说2.07亿元的研发资本化和公司27.6亿元的净利润相比微乎其微的话,可以发现其他项目也还有“修饰”的痕迹。

二是存货跌价准备。

和上年同期数相比,公司的存货从17.5亿元增加到30.13亿元。公司在年报中披露,存货增加的主要原因是因为房地产板块土地储备增加所致,但是打开公司的存货明细表,会发现除了房地产开发相关的存货金额外,和医药板块有关的原材料金额从1.21亿元增加到2.28亿元,翻了一番还多。然而,原材料的存货跌价准备却没有同比增加,反而有所下降。

三是应收账款周转天数。公司的应收账款从2019年的8.95亿元增加到2020年的13.55亿元,增幅达到51%。

这样的增幅正常吗?

该指标列入公司重大资产变动表中,对此,公司的解释是:主要系本报告期下属制药业公司销售收入增加所致。

公司下属制药公司主要有金赛药业和百克生物,结合百克生物招股书,可以发现应收款的主要增加来源应该就是金赛药业(合并报表应收款增加近5亿元,而百克生物仅增加了1.2亿元左右)。

应收款的快速增加,意味着看似供不应求的生长激素很可能并不是那么畅销。

而衡量应收账款合理性的最佳指标是应收账款周转天数,年报显示,公司的应收账款周转天数较上年同期增加了18.97%。

这说明公司营收的高速增长,有相当一部分来自于赊销的扩大,存在着坏账风险。

四是净现比的差异。作为辅助证据,净现比也能说明公司的应收账款存在着风险。

所谓净现比,是指经营现金流量净额对净利润的比率,这个公式主要用来判断公司的经营成果回款情况,也就是“真实”的现金盈利能力。

2019年,金赛药业的经营性现金流量净额为20.57亿元,净利润则为19.76亿元,净现比大于1;2020年,金赛药业的经营性现金流量净额为26.04亿元,净利润为27.6亿元,净现比小于1。

二者结合对比,可发现公司的回款情况要比上年相对较差。

另外,作为当地的优质企业,金赛药业在2020年还收到了3460万元的政府扶持基金,和上年同期相比,多了将近3000万元。

雖然无法从长春高新披露的年报中看到金赛药业的全部财务数据,但从这几个指标来分析,总体来说金赛药业存在着“虚增”利润的可能。

也就是说,如果剔除掉研发资本化、存货减值准备、可能的坏账风险,金赛药业的业绩极有可能不及预期。

而其能超额完成业绩承诺,在一定程度上是由于财技的影响。

这或许也就解释了为什么金磊当初的预测和后续公告的预测不一致的原因:金磊可能是按照原标准进行预测,公告的预测是报表调整后的结果。

这也从侧面说明了收购股权之前长春高新对金赛药业存在控制不力的情况,公司收购这些股权并不一定是为了盈利能力,而是为了取得绝对的控制权,降低不可控风险。

声明:本文仅代表作者个人观点;作者声明:本人不持有文中所提及的股票