政府补助与创新投入

——产权性质和要素市场扭曲的调节效应

2021-03-22石洁

石 洁

(安徽大学商学院 安徽合肥 230601)

为了促进企业创新,我国政府采取了包括政府补助在内的多种手段。政府补助与企业研发活动相关研究可以分为三类:促进效应,例如曾萍[1]、陈红[2]、戴晨[3]、郑春美[4]的研究;挤出效应,例如Lichtenberg[5]、吴非[6]的研究;混合效应,例如毛其淋[7]、李培楠[8]、邵敏[9]的研究。同时也有相关学者对政府补助与创新绩效之间的调节效应进行研究,例如严焰[10]、刘和旺[11]、杨洋[12]的研究。

现有文献对政府补助的创新激励效应存在着争议,而且缺乏在政府补助对制造业企业创新投入直接效应中有关调节效应的研究。本文的目的在于:(1)选取制造业上市公司数据为样本分析政府补助能否推动制造业创新;(2)探索要素市场、产权性质在路径中的调节效应。

一、研究假设

假设一:政府补助对企业的创新投入具有显著的推动作用。

首先,政府补助帮助企业减少研发活动的风险。政府补助在企业和投资者之间扮演着信号中介的角色,可以在一定程度上帮助投资者甄别投资对象,释放有利于融资的信号。最后,由于我国目前资本市场的有效性也处于较低水平,因此政府补助为创新所带来的推动效用要高于所产生的挤出效用。[13]

假设二:政府补助对促进非国有企业增加创新投入的作用要高于国有企业。

由于国企原本自身资源丰富,对国有企业的政府补助加剧了资源冗余问题。[14]而相对于非国有企业,组织结构的精简化让非国有企业能够更加有效地实施创新战略。其次,由于政府在国有企业当中扮演着主导者的角色,政府补助向市场传递信号会被判定为反复贴“国字号”标签,非国有企业获取政府补助向外部送出转达了好消息,有助于帮助投资者进行甄别使企业资源增加。

假设三:要素市场扭曲程度越高的地区,政府补助对企业创新投入的积极作用会被抑制。

要素市场扭曲程度较高的地区,企业乐意于与政府官员取得联系,获得价格相对较低的生产要素。安同良发现在中国存在着企业通过寻租活动谋求低成本生产要素进而企业的研发创新投入被抑制的现象。[15]其次,寻租活动的存在会让政府补助向外界的信号传递功能被削弱,因为企业接受政府补助可能是企业进行寻租活动的结果。

二、研究设计

(一)数据来源与样本选择。本文仅选取2012到2016年5年A股制造业上市公司的样本数据删除了ST类样本或S类公司以及部分数据严重缺失的企业,最后得到1127家企业在5年内的5444个观测值。所采用数据来源于国泰安数据库。对数据的分析处理软件为Stata15.0。

(二)变量设计和模型构建。

1.变量设计。

被解释变量:创新投入(RD)。用本年的研发投入/本年的营业收入衡量。

解释变量:政府补助(Subsr)。用政府补助/本期的营业收入衡量。

调节变量:产权性质(GY)。1代表国有企业,0代表非国有企业。要素市场扭曲程度(NQ):(产品市场市场化进程指数-要素市场市场化进程指数)/产品市场市场化进程指数。

控制变量:企业规模(Size)、企业年龄(Age)、资产负债率(Lev)、主营业务收入增长率(Growth)、资产收益率(Roa)以及年度(Year)和行业(Hy)的固定效应。

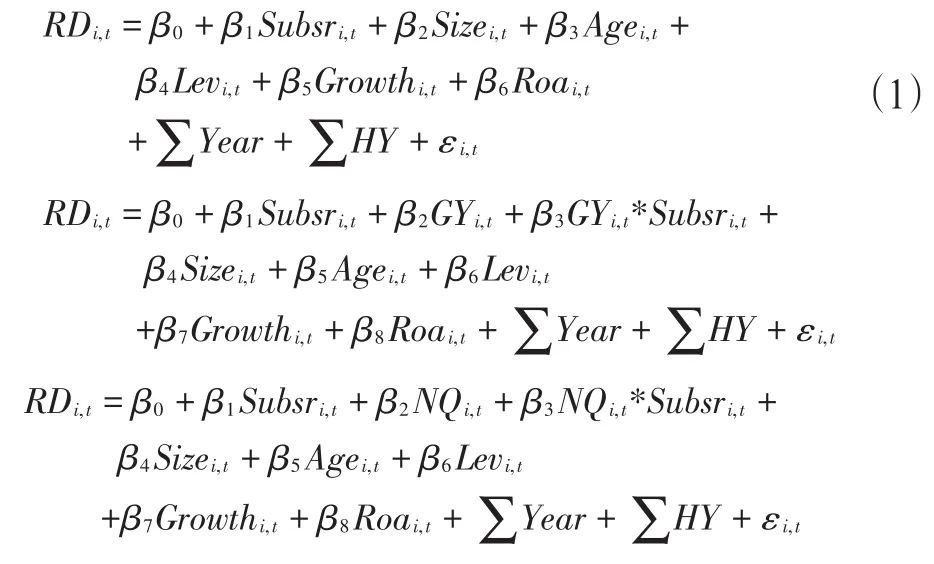

2.模型构建。根据以上相关的变量定义,为了检验政府补助对企业创新投入的作用效果以及产权性质和要素市场扭曲是否在两者之间发挥调节效应,本文建立以下数据模型来进行回归:

其中,i表示企业,t表示年度。

三、实证结果与分析

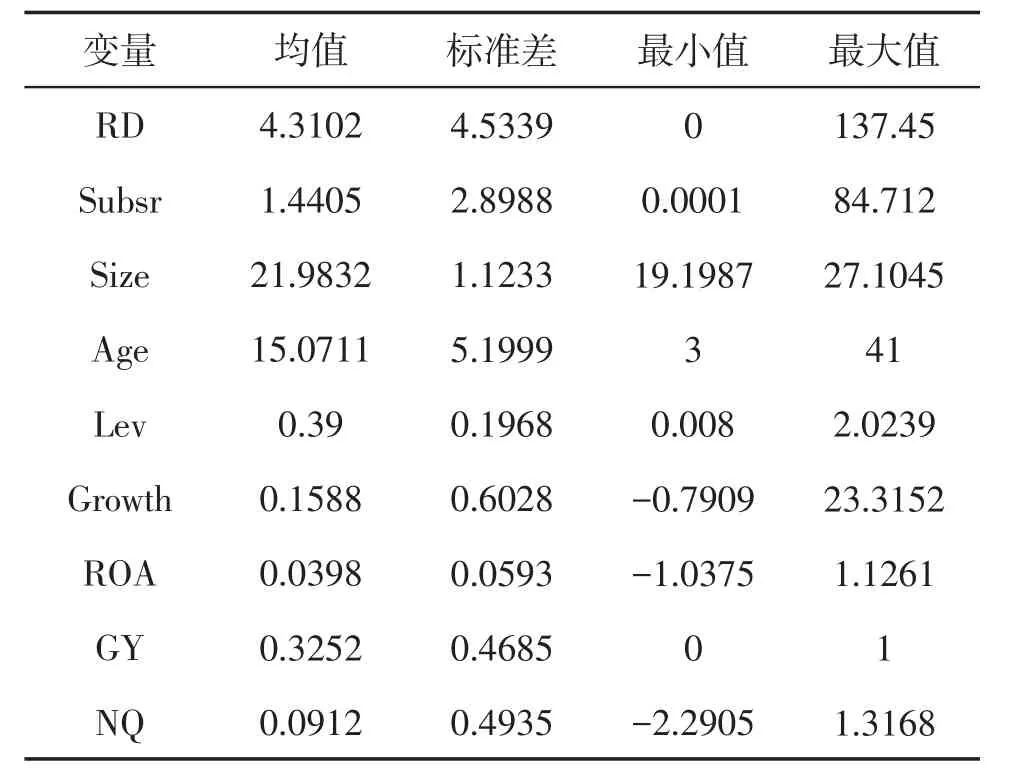

(一)描述性统计。从表1得出,创新投入均值为4.3102,标准差为4.5339,说明A股制造业上市公司创新投入存在着较为明显的差异且投入水平平均较低,同时,政府补助均值为1.4405,说明政府补助占据企业营业收入比例较低,结合其标准差表明不同企业受到政府补助程度存在着一定的差异。

表1 主要变量的描述性统计

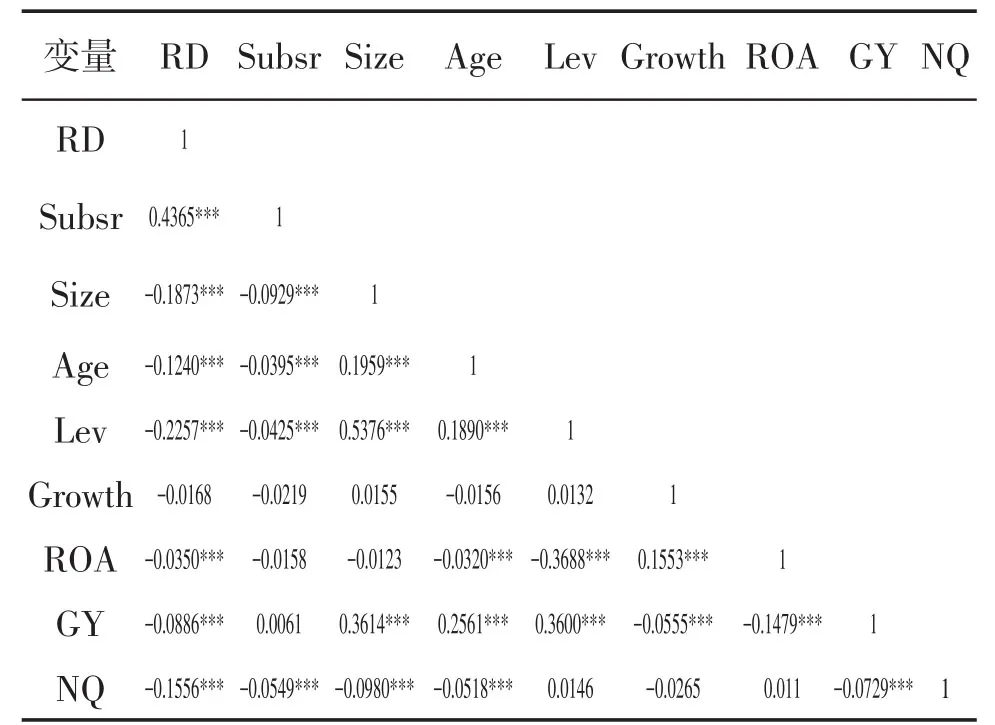

(二)Pearson相关性分析。从表2得到,创新投入与政府补助之间存在着显著正相关关系,其系数为0.4365,与产权性质和要素市场扭曲程度存在着显著的负相关关系,其系数分别为-0.0886与-0.1556。除此之外,各变量之间相关系数均小于0.5,表明各变量之间并不存在多重共线性问题。

表2 主要变量的Pearson相关系数

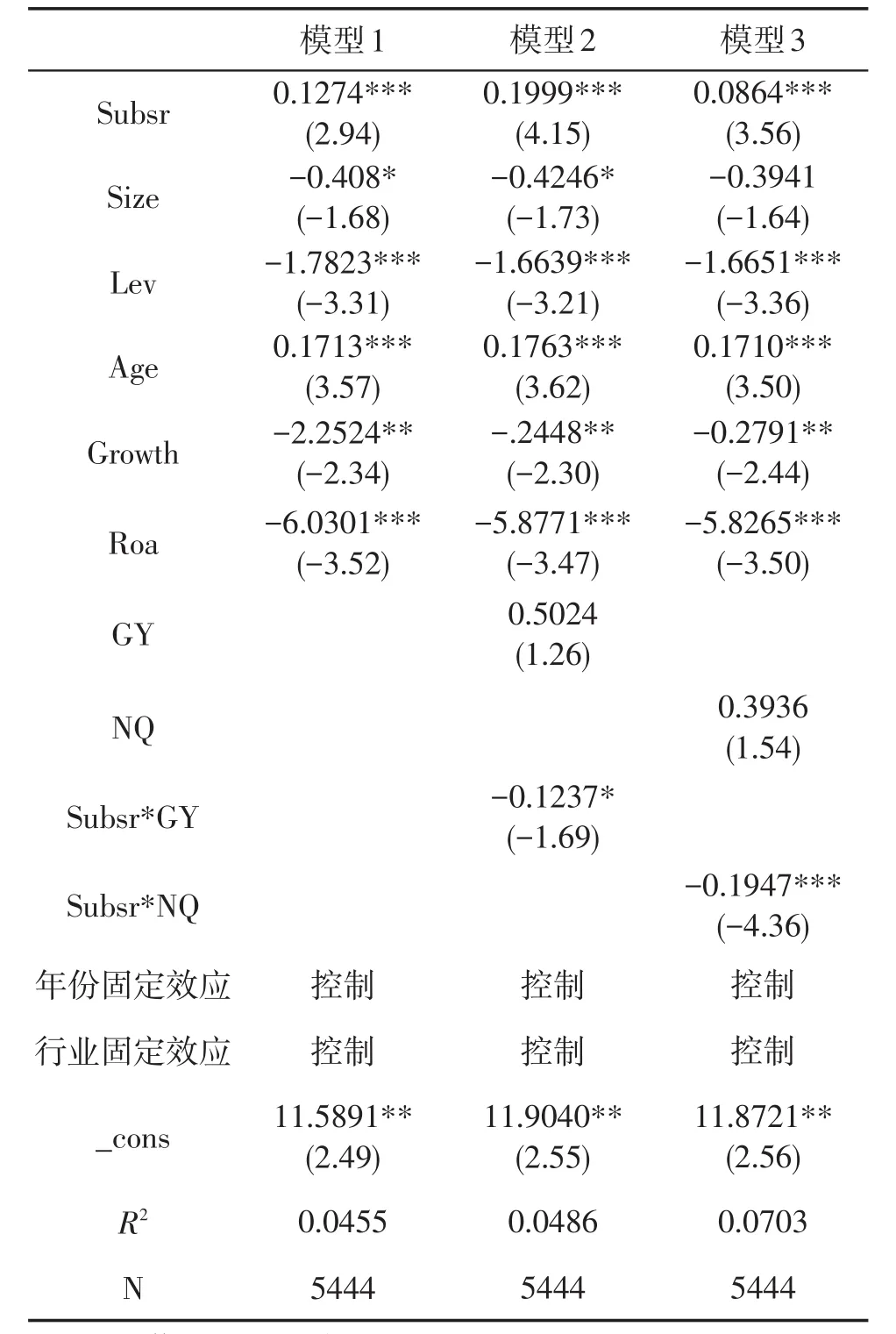

(三)回归分析,Hausman检验结果显示应采用固定效应模型回归。表3,从第一列得到政府补助与企业创新投入之间回归系数显著为正,其值为0.1274,假设一得以验证;从第二列数据得出,产权性质与政府补助的交互项系数显著为负,其值为-0.1237,假设二得以验证;从第三列数据得到政府补助与要素市场的扭曲程度的交互项系数显著为负,其值为-0.1947,假设三得到支持。

表3 主要变量多元回归结果

(四)稳健性检验。考虑到本文的被解释变量在0存在着左归并,因此本文采用Tobit模型对结果进行稳健性检验,其回归结果显示本文假设当中的涉及的主要变量及交互项系数的符号都没有发生变化,并且都通过了显著性检验。

四、主要结论及政策建议

(一)研究结论。本文得出以下结论:第一,政府补助增加有助于企业创新投入的增加。第二,非国有企业能够更有效将政府补助投入到创新活动当中去,而国有企业难以将政府补助发挥出同等效用。第三,要素市场扭曲程度在政府补助与创新投入当中发挥负向调节作用。

(二)政策建议。

1.继续完善政府补助相关的创新激励政策。在决定对企业进行政府补助时,应该对补助对象进行充分的调查和甄别。

2.本文得出企业是否国有关系到在利用政府补助实施创新投入的过程中所表现出的效益,需要让非国有企业充分发挥其本身优势,例如充分发挥管理能力,利用自身精简组织结构,这样才能使政府补助的创新激励效应更加凸显。

3.要素市场的扭曲程度的作用不容忽视,需要进一步推进我国市场化改革进程,而且眼光不能仅仅局限于产品市场的市场化改革。