区域城镇化进程对房地产开发投资的影响研究

——基于安徽省16市的数据分析

2021-03-22金长宏杨梦杰

金长宏 杨梦杰

(安徽建筑大学经济与管理学院 安徽合肥 230601)

近几十年,我国城镇化建设不断突进,城镇化率达到59.68%(2018)已步入快速发展阶段,略高于世界平均水平55%,但与一些发达国家英国(83%)、日本(92%)相比,还存在较大差距。[1]其中,城镇化发展不平衡是一个重要原因。房地产业是我国经济的根基性产业,在城镇化的推动下,人口结构、产业结构和生活需求都会发生变换,进而影响到房地产开发投资的发展。同时城镇化是房地产业发展的源生力,为房地产业的可持续发展提供了基础,那么,城镇化发展不平衡会对房地产开发投资产生怎样的影响?鉴于安徽是国家第一批新型城镇化试点省份,对于本课题研究具有积极意义,故本文选用安徽16市作为研究对象,从人口、经济(包含产业城镇化)、空间以及社会城镇化四个方面,选用复合指标法衡量城镇化进程;并通过16市2008-2018年的面板数据,利用协整检验、协方差分析检验以及构建固定效应变系数模型等多种分析方法实证探究安徽省区域内城镇化进程对房地产开发投资的影响。最后对在房地产开发投资长期稳定发展中,对各地区城镇化进程提出相应的合理意见。

一、安徽省城镇化现状分析及其对房地产开发投资的影响

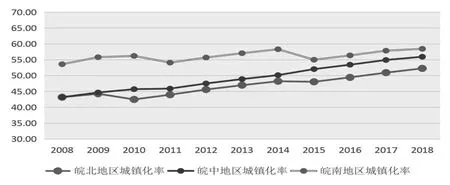

(一)安徽省城镇化发展现状分析。在国家各项政策推进下,安徽省从1988年城镇化率的17.48%,上升到2008年的40.5%,当前安徽城镇化率已达到55.81%(2019),这意味着定居在城镇的人口超过一半,但仍低于全国水平。由于安徽省区域内城镇化进程极不平衡,从东南向西北呈下降趋势,各地区之间存在差距较为明显(见图1)。皖南地区从2008年以来城镇化率始终处于省内领先水平,而皖中地区一直呈缓慢增长趋势,发展较为平稳。皖北地区自2010年以来城镇化率呈增长趋势,直到2014年发展持续增速,可其整体水平仍低于皖南皖中地区,这主要是由于皖北地区人口多,农业发展为重,第二、三产业未得到更好的发展利用。因此,应提高皖北城镇化速度与全省同步,对皖南则是提高质量式推进发展以及以缩小区域内差异为重点推进安徽省城镇化进程。

图1 2008~2018年安徽各地区城镇化率

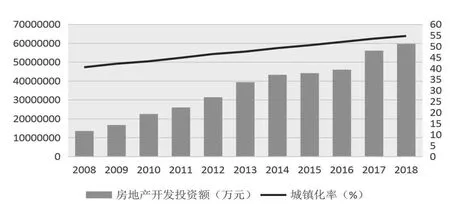

(二)安徽城镇化进程对房地产开发投资的影响。从理论层面看,城镇化与房地产业开发投资之间存在相互关系。但城镇化对房地产开发投资的影响更大,城镇化为房地产开发提供了经济基础,为房地产业创造了需求。由图2可见,2008年以来安徽城镇化发展平稳提升,城镇化快速发展改变了现存的社会结构,提升了对房地产业市场刚性需求。自2008年房地产开发投资额快速增长从1362.66亿元上升到2014年的4338.96亿元,到2015年发展趋势同城镇化一致为缓速增长,2016年房市再次热潮房价暴涨,而价格主要由供需关系决定,说明大量人口涌入城镇,房地产开发投资发展滞后于城镇化进程,其直接体现为房价的上涨。而各地区城镇化差异也未能给房地产开发提供很好的发展条件,以至于2017至今房地产开发投资发展缓慢。所以要构建城镇化与房地产业协同进步,但要谨防房地产市场蓬勃发展对城镇化产生主导作用,从而抑制城镇化进程。

图2 安徽城镇化率和房地产开发投资额

二、变量选取、模型构建与数据说明

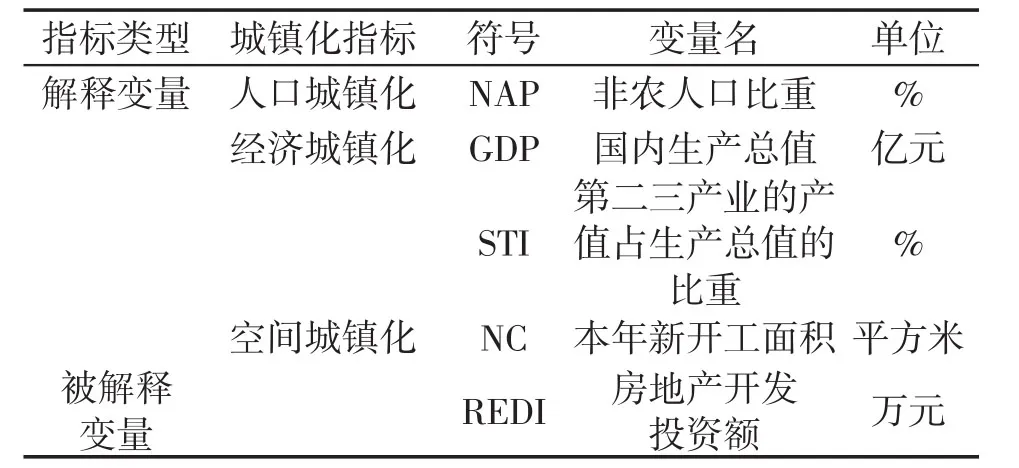

(一)指标选取及说明。从社会经济层面看,郝国彩研究表明对山东省房地产投资起到推进作用的城镇化指标是GDP和非农人口比重[2]。张鸿琴等人研究表明中、西部地区城镇化指标中城镇常住人口比重、建成区面积以及本年新开工面积对房地产投资有显著正向影响[3]。本文结合已有文献,考量安徽16市的实际情况和数据的可获得性。对解释变量从四个方面选取了7个指标构建城镇化进程综合评价指标,各项指标如下:人口城镇化指标选用城镇常住人口占总人口比重(UR)和非农人口比重度量(NAP);经济城镇化进程选用GDP和第二、三产业的产值占生产总值的比重(STI)度量;空间城镇化指标选用建成区面积(UBA)和本年新开工面积(NC)度量;社会城镇化指标选用人均道路拥有面积(RAC)。而被解释变量选用房地产开发投资额(REDI)来度量。为了弱化数据的时间趋势和量纲差异,对所有变量进行对数化处理,百分数变量除外。

为保证在回归方程中,所选解释变量和被解释变量间的关系为线性且显著,并对被解释变量具有较大影响,则选用逐步回归法对所选解释变量进行筛选。经过筛选得出GDP、NC、STI及NAP中P值(0.000)(0.000)(0.000)(0.002)均通过1% 检验说明显著性较好;VIF 值(3.284)(3.176)(5.401)(5.320)均小于10通过共线性诊断。故本文选取GDP、本年新开工面积、第二三产业的产值占国内生产总值的比重、非农人口比重分析安徽区域城镇化进程对房地产开发投资的影响。

表1 变量选取及城镇化指标构建

(二)模型设定。据前文分析,可建立面板模型如下:

其中i为横截面,表示安徽16个市;t为时期,代表2008年到2018年;REDIit表示第t年第i个城市的房地产开发投资额;αi为模型的固定效应,代表不同城市之间的差异;β1i到β4i是模型待估计参数;GDPit、NCit、STIit及 NAPit表示第 t年第 i个城市国内生产总值、本年新开工面积、第二三产业的产值占国内生产总值的比重及非农人口比重的城镇化情况;μit表示随机误差项。

(三)数据来源。本文数据采用2008-2018年《安徽统计年鉴》和安徽各市的国民经济与社会发展统计公报,鉴于2011年巢湖市被撤销将其划为三部分,故将2008年至2010年的数据进行了处理,将各年的数据依据巢湖市包含土地面积的比值划分并入合肥市、芜湖市以及马鞍山市。结合研究目的及研究方法,将选取的安徽省16市划分为:皖南、皖中和皖北地区。对于个别缺失数据使用趋势外推法和插值法进行补齐。

三、实证结果分析

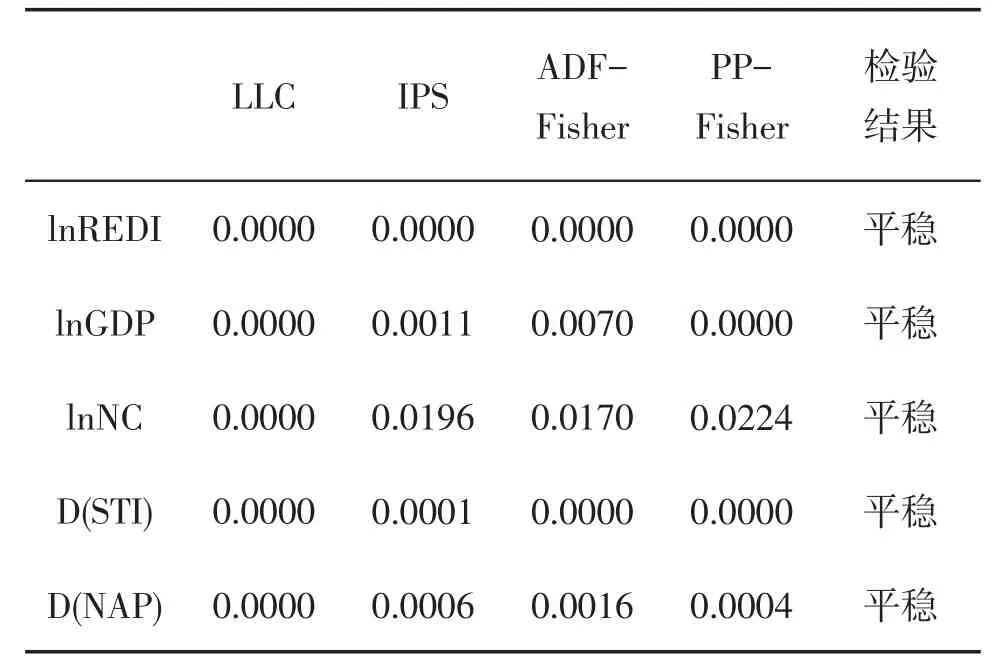

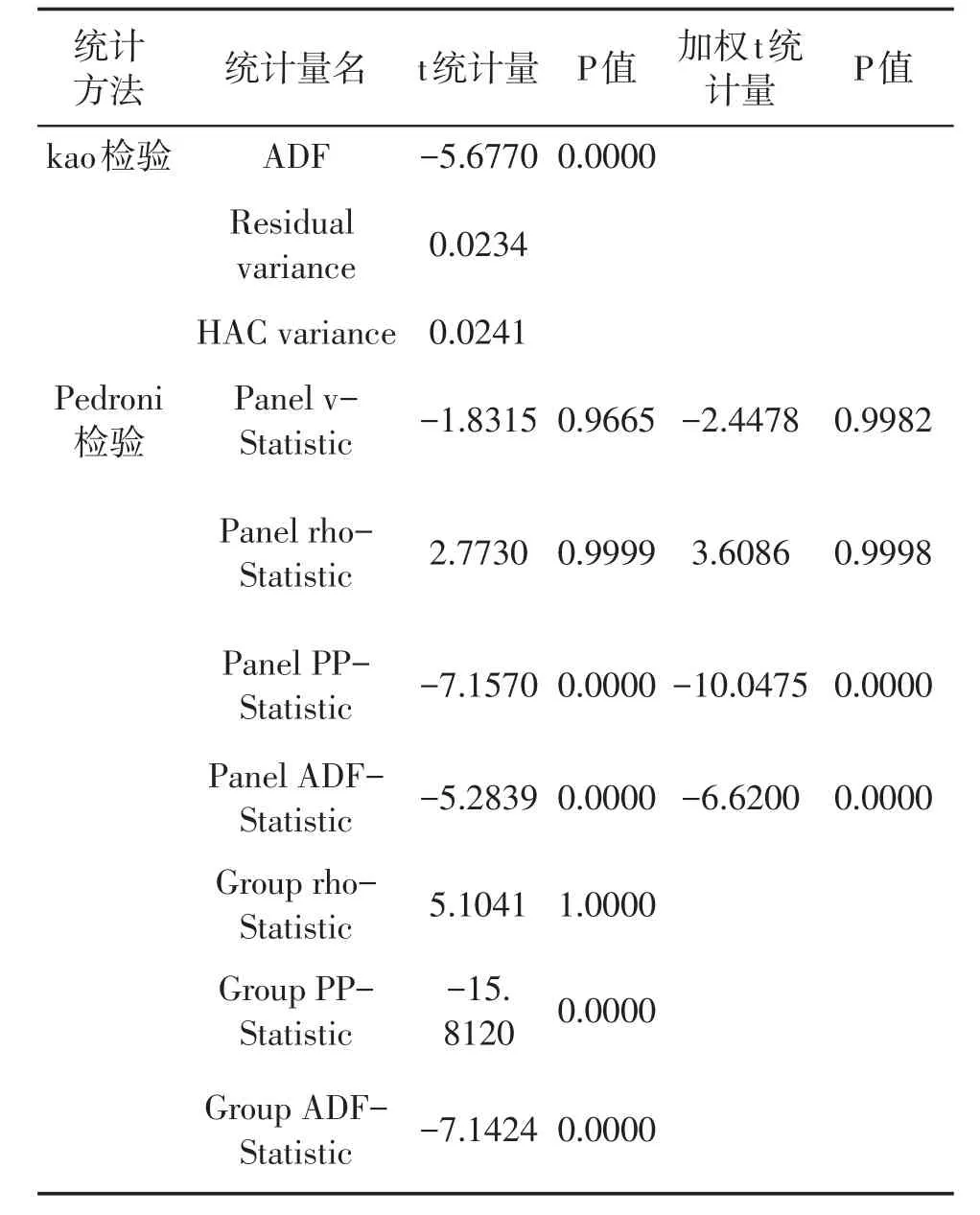

(一)面板数据的平稳性检验。为了防止数据出现虚假回归,需先对数据进行平稳性检验。检验时,根据截面个体是否存在相同根分为两类: 第一类是存在相同根检验,包括LLC、Hadri检验等。第二类是存在不同根检验,包括IPS、ADF-Fisher和PP-Fisher检验。本文主要参考检验指标见表2。

表2 变量单位根检验结果

表2检验表明,经过一阶差分后,第二三产业的产值占总值的比重(STI)和非农人口比重(NAP)均拒绝原假设,结果说明面板数据是平稳的,由于STI和NAP变量为一阶差分单整序列,可对其做协整检验。

(二)协整检验。由于平稳性检验发现,STI和NAP变量均为同阶单整序列,对于具有相同单整阶数的非平稳变量,本文选取的协整检验方法是基于Engle-Granger二步法的面板检验,采用的方法为Pedroni检验与Kao检验。

表3表明:在5%的显著性水平下,Kao检验的p值为0;Pedroni检验一半以上统计量的P值小于5%。所以从长期来看,2008-2018年安徽城镇化进程与房地产开发之间存在平稳的协整关系。

表3 协整检验结果

(三)面板数据模型选择。

1.Hausman检验确定模型的影响形式。假设建立随机效应回归模型,利用豪斯曼检验来对模型(a)进行参数估计,根据豪斯曼检验结果Prob(0.0000),表示在1%的显著水平下,拒绝原假设,即模型(a)应采用固定效应模型。

2.协方差分析检验。面板模型分为三种形式:混合回归模型、变截距模型和变系数模型。为得到有效的参数估计,必须对模型的设定形式进行检验,首先假设:

可见如果接受了假设H2,可采用混合模型进行回归分析。如果拒绝了假设H2,将对H1进行检验。如果接受H1,则满足变截距模型要求。反之拒绝了H1,则采用变系数模型。通过模型回归计算,构建三种模型的残差平方和分别是:混合模型为S3=16.3975;变截距模型为S2=6.3278以及变系数模型为S1=1.4692。

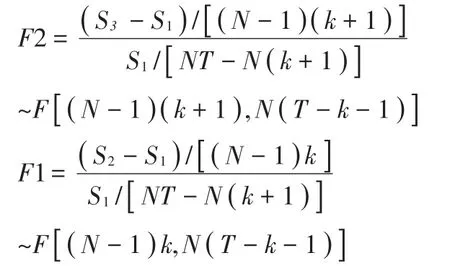

检验以上两种假设需要用F统计量,其中检验假设H2的F统计量为:

其中N表示截面个数,取16;k表示解释变量,取4;T表示考察年数为11;经计算得出F2=13.0054,F1=5.2909。由于在给定5%的显著性水平下,F2大于其临界F0.05(75,96)=1.4275 则 拒绝 H2,而 F1大于 其 临界值 F0.05(60,96)=1.4557,又拒绝了H1。因此,模型(a)的形式为变系数模型。

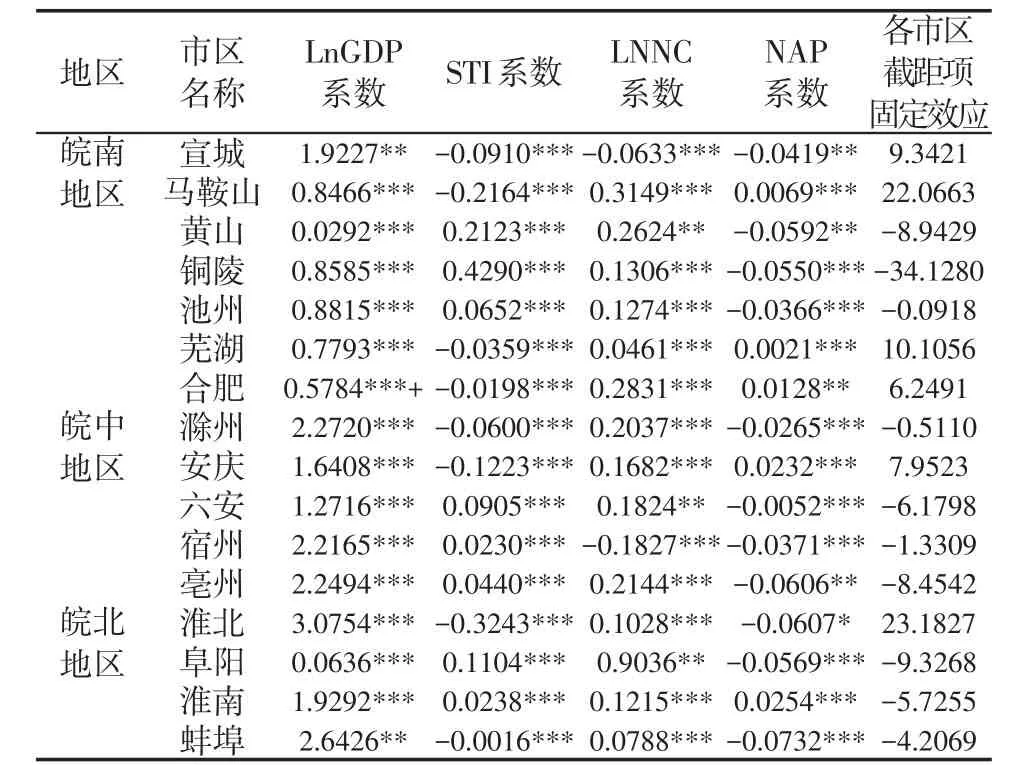

(四)回归结果分析。当采用固定效应变系数模型回归时,由于N大于T,则采用截面加权估计法对各解释变量进行截面加权,并用White period系数协方差法,用于消除研究数据存在的组内自相关与群组异方差。如表4所示,回归结果中修整R²在0.996上,说明解释程度为99.6%,即模型的解释能力较好,DW为2.26,也表明不存在序列相关,并且四个解释变量均显著。下面对各市进行分地区估计,得出皖南、皖中、皖北地区系数平均值为:LnGDP:0.8863、1.4407、2.0295;STI:0.0605、-0.0279、-0.0208;LnNC:0.1364、0.20935、0.2064;NAP:-0.0306、0.0011、-0.0439。

表4 模型回归结果

由表4可知,从整体层面来看,国内生产总值、本年新开工面积和第二三产业占总值比对安徽房地产开发投资均起到显著正向影响,但非农人口比重对房地产开发投资的影响系数为负。而各地区城镇化进程对房地产开发的影响存在较大差距。从各地区回归结果来看,皖南、皖中和皖北地区的经济城镇化进程对房地产开发投资均起到正向影响,其中皖北地区经济城镇化对房地产开发投资影响系数最大。结合皖北现状可知,由于皖北地区经济发展落后于皖南皖中,需利用城镇化推动经济的发展从而促进房地产业规模扩张。皖南地区产业城镇化进程对房地产开发投资的影响系数最大,而皖中皖北地区产业城镇化对房地产开发投资的弹性系数为-0.027和-0.02,负向影响较小。因皖北第一产业发展比重略高,淮北淮南矿业发展不足,宿州、亳州和蚌埠旅游业又未得到合理开发利用,以至于皖北地区产业城镇化发展不显著,对房地产开发投资未起到带动作用。皖南、皖中和皖北地区空间城镇化进程均对房地产开发投资均起到正向影响(0.1364、0.209、0.206),且皖中地区对其影响最大。皖中地区不仅处于长江经济带还拥有长三角副中心城市合肥,随着合肥都市圈发展壮大,综合承载力不断增强,城市宜居性持续优化,吸引了较多人口转移就业定居,这一点可以验证皖中地区人口城镇化对房地开发投资起到正向影响(0.0011)。而皖南、皖北地区人口城镇化对房地产开发投资弹性系数均为负(-0.030、-0.043)。皖南地区部分城市(芜湖市、马鞍山市)人口城镇化对房地产开发投资起到正向影响,但区域竞争力不强人口回流缓慢,皖北地区人口分布虽多但城镇人口不多,加上人口外流造成人口城镇化发展滞后,进而削弱了对房地产业开发力度。

四、结论与政策建议

基于安徽省16市2008-2018年的面板数据,建立固定效应变系数模型,实证检验了城镇化发展对房地产开发投资的影响,同时考察了区域内城镇化差异性影响。本文的主要结论则概括为以下几点:

首先,皖南、皖中、皖北地区经济和空间城镇化进程对房地产开发投资均起到正向推动作用,只有皖中地区人口城镇化对房地产开发投资起到正向影响,但弹性系数不大,而皖南、皖北地区空间城镇化的进一步发展并未产生相应的人口城镇化,可见存在土地利用效能低的现象,意味着相同的土地并未得到最优化利用,没有朝向维持更多人口的方向发展。

其次,对各地区城镇化影响分析,皖北经济城镇化、皖南产业城镇化以及皖中地区空间和人口城镇化对房地产开发投资的弹性系数最大,可以看出全省城镇化发展尚有差距,且南北差距较大。提升城镇化速度是皖北地区的发展要点,而皖南地区城镇化进程着重于质量提升。与皖中相比,南北虽各有其发展侧重点,但没有皖中城镇化进程稳固。

再次,从总体来讲,安徽省城镇化进程和房地产开发投资之间的关系是长期均衡的。近11年来,推动安徽省房地产开发投资快速发展的是经济城镇化和空间城镇化,人口城镇化进程未能拉动房地产开发投资发展。可在十八大会议上国家提出发展新型城镇化建设,在提高城镇化质量的同时,必须做到以人口城镇化为重点。而安徽作为新型城镇化试点省,只有部分地区实现了以人口城镇化推动产业发展,还需加大推进力度。

对上述结论,本文提出下述几点政策建议:与人口发展相比,土地发展过快,而土地并不是无限的。需实现土地与人口的协同发展,但户籍问题已是农业转移人口城镇化的重难点。要想提升农村人口落户城镇的速度,就必须放宽城镇落户条件,对落户限制进行优简化,逐步推进租赁同权,试行区域户籍一体化发展,并对已建低效用地进行改造。第二,应构建区域之间协同发展,缩小区域内差距,加强“一圈一群两带”城镇发展布局,打造皖南皖北地区中心城市从而增强地区竞争力,并对各市发展提出相辅相成的理念,提高全省城镇化发展的质量。第三,应全面落实新型城镇化,充分利用好国家政策,比如:作为国家新型城镇化试点省,各市可借此良机根据发展情况大力试行适合自己的新机制,做到一城一策或一城多策,力求人口城镇化先行,促进房地产开发投资稳定健康发展。