加快推进适应碳中和目标的电力市场改革

2021-03-22周景彤汪惠青

周景彤 汪惠青

电力行业的二氧化碳排放量约占我国能源活动碳排放总量的40%。在碳中和目标下,电力行业需要加快改革、深度脱碳。近年来,我国电力市场稳步发展,绿色转型明显,但依然存在电力供应不足、电力资源与负荷中心分布不均衡、联网建设与输电技术不完善、减排方式不合理等问题;电力系统在灵活性和稳定性等方面的短板仍无法满足新能源发电的发展要求。近期我国南方多省限电现象,也体现出电力市场深化改革的迫切性。因此,需要从提高电力系统灵活性、完善市场化价格形成机制、加强特高压、智能电网、新能源接入等技术和工程实践、建立低碳减排激励机制等方面入手,进一步完善我国电力市场建设。

一、近期我国南方多省限电措施及其原因

近期,南方地区湖南、江西和浙江等多省采取限制用电措施,引起社会各界广泛关注,此次限电情况再次凸显了我国配网建设的不足,而限电原因各异,需要具体分析。

(一)“需求旺盛+供给吃力”造成湖南、江西等地电力供应偏紧

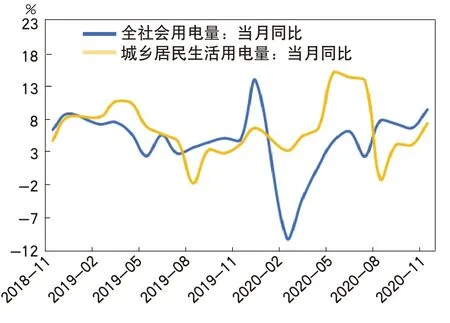

1.用电需求旺盛。第一,工业用电需求快速增长。受新冠肺炎疫情影响,2020年国内大量工业订单推迟到下半年并延续至年底,叠加下半年国外对我国工业订单大幅增加,导致下半年工业生产繁忙。国家统计局数据显示,2020年11月,湖南规模以上工业增加值同比增长7.4%;江西规模以上工业增加值同比增长7.9%。工业生产增加造成工业用电需求大幅增长。湖南工业用电量累计同比自5月起转负为正,到11月达到年内最高值3.3%。广东、内蒙古和江西等地工业用电量累计同比也在11月达到高峰(见图1)。第二,居民用电需求快速增长。受“拉尼娜现象”影响,2020年我国冷空气活动较以往年份增多,寒冬提前来临,居民采暖用电需求的高峰较往年提前。据统计,2020年11月我国全社会用电量同比增加9.4%,居民生活用电量同比增加7.3%,以往年份通常要到12月之后才会达到这一增速(见图2)。另外,从电力消费结构来看,湖南居民用电量占比在国网经营区内排名第一,接近30%,受降温影响,2020年冬季居民采暖需求增长尤为突出。

2.电力供给吃力。第一,本地煤电供给短缺。一方面,为了淘汰落后产能,符合安全生产要求,近年来湖南本地煤矿大量关停;另一方面,受重庆矿难影响,周边省份煤矿纷纷停产。此外,加之淘汰落后小机组等原因,湖南火电装机容量从2016年的2322万千瓦下降到2019年的2300万千瓦以下。多方因素共同作用下,湖南面临煤电供应短缺。第二,外部电力供给不足。截至2020年12月15日,承担着湖南近1/5的输电任务的祁韶特高压直流输电工程,年度输送电量为200.8亿度,远不及其400亿度的设计年送电量。

3.湖南清洁能源发电占比较高,用电高峰时期的供需矛盾更加凸显。水电、风电和光伏发电等清洁能源受季节、气候等自然因素影响较大,调峰能力存在天然缺陷。如湖南的清洁能源发电量占比在全国排名第四位,截至2019年底,清洁能源装机规模为2594万千瓦,占全省总发电装机容量的54.8%,其中水电装机1744万千瓦。受冬季枯水期水位下降影响,水力发电供给下降,加剧了湖南电力的供需矛盾。

(二)能源“双控”导致浙江限电限产

与湖南和江西的电力供应偏紧不同,浙江的电力供应能够保障全省电力需求,近期限电限产主要是为了达到能源“双控”的目标。根据《浙江省进一步加强能源“双控”推动高质量发展实施方案(2018-2020年)》的要求,到2020年浙江将建立能源“双控”倒逼转型升级体系,累计腾出用能空间600万吨标准煤以上。实际上,受新冠肺炎疫情影响,国外企业仍处于关停状态,大量以化纤、化工、印染和纺织等高耗能产业为主的圣诞节、新年制造订单转移到国内浙江、广东等地。据海关统计,2020年11月,浙江省出口总值达2381.6亿元,同比增长20.8%。外贸火热,订单饱满,企业加班加点生产的同时,也给浙江完成2020年的“双控”目标和“减煤”工作造成巨大压力。因此,义乌、温州等地推出措施,在一定条件下限制机关单位、公共场所和部分企业等用电,限制措施截至2020年12月31日。

二、存在的问题

自2002年国家正式启动电力体制改革以来,我国电力市场化改革取得显著成效,初步形成了协调运行的“计划(管制)+市场”的“双轨制”,运用市场机制迅速解决了电力供应短缺问题,并改善了电源结构(如出台可再生能源补贴政策引导可再生能源开发等)。2020年9月22日,习近平主席在第七十五届联合国大会一般性辩论上指出,“中国将提高国家自主贡献力度,采取更加有力的政策和措施,二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和”。作为减排的关键领域,电力行业清洁低碳发展的目标将更加清晰。近期“南方多省限电”现象,不仅体现了局部地区短期供需不均衡的问题,更暴露出碳中和目标下,随着新能源发电比例不断提高,我国电力市场改革亟待解决的深层次结构性问题。

图1 2018年11月-2020年11月限电省份工业用电量累计同比增速

图2 2018年11月-2020年11月全社会电量及城乡居民生活用电量累计同比增长

(一)电力市场稳步发展,绿色转型趋势明显

1.电量供需稳定增长。2002-2019年,全国发电量由1.65万亿千瓦时增加到7.50万亿千瓦时;全社会用电量由1.64万亿千瓦时增加到7.23万亿千瓦时,曾经因为发电能力不足造成大面积、长时间缺电的现象已经成历史。整体来看,电量的供给和需求随着社会经济发展保持稳步增长(图3)。

2.清洁电力生产比重明显提高。近十年来,我国清洁电力生产比重稳步提升。2020年10月,一次电力中的水电、核电产量和风电发电量占比合计为33.6%,较2019年同期提高3.9个百分点,相比2010年10月提升11.2个百分点。

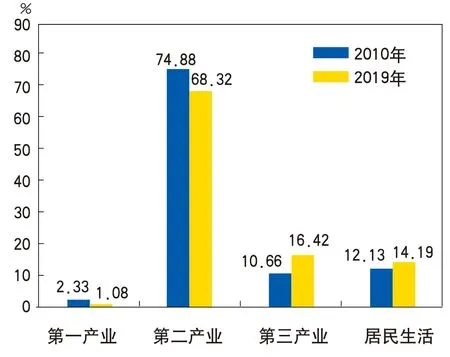

3.电力消费结构不断优化。2019年,全社会用电量为7.23万亿千瓦时,同比增长4.47%,较2010年14.76%的增速大幅下降;一二三产和城乡居民生活用电量分别同比增长4.5%、3.1%、9.5%和5.7%。与2010年相比,2019年我国第三产业和居民生活用电的占比均有所提升,合计已超过总用电量的30%,第二产业用电量占比下降6.56个百分点(见图4)。总体而言,电力消费结构的变化与当前我国发展方式转变、经济结构优化、增长动力转换的社会经济现状相适应。

(二)电力供应短缺

1.发电量和装机容量持续增长,能源利用率显著提升,整体电量供应充足。2019年,我国累计发电装机容量20.1亿千瓦、发电量7.50万亿千瓦时,同比分别增长4.6%和5.8%;较2010年分别增长78.1%和108.9%。从能源利用率来看,2019年,全国主要流域弃水电量约300亿千瓦时,水能利用率96%,同比提高4个百分点;全国平均弃风率4%,同比下降3个百分点;全国平均弃光率2%,同比下降1个百分点。弃水、弃风和弃光状况明显缓解。

2.电力供应短缺的季节性、时段性和区域性特征明显。受自然因素与社会因素的共同影响,电力供给与需求的暂时性不平衡事件时有发生,华中、华东地区“迎峰度夏”“迎峰度冬”备战特征明显。如2011年夏季,由于高温、少雨、少煤、缺水,南方电网所涵盖的广东、广西、贵州、云南和海南五省区电力供应严重短缺;2012年冬季,受缺煤少水等因素影响,一季度南方电网电力供应形势紧张。

(三)电力资源与负荷中心分布不平衡,跨区域调配需求较大

我国电力资源与电力负荷呈逆向分布。用于火力发电的煤炭资源呈现明显的“北多南少”水电资源“西多东少”分布态势。然而我国经济格局整体“东强西弱”“南强北弱”。如作为能源大省,内蒙古2019年的发电量达5495.1亿千瓦时,占全国总发电量的7.3%,而地区生产总值仅有13612.7亿元,只占全国GDP的1.4%;作为经济中心城市之一,上海市2019年的地区生产总值占比为3.9%,而发电量占比仅为1.1%。通常情况下,经济发达地区的用电需求相对较高,我国电力负荷中心主要分布在华东、华中及南方地区,需要通过跨区域调配实现电能的供需平衡。

图3 2003-2019年全社会用电量及全国发电量增速对比

图4 2010年与2019年电力消费结构对比

(四)联网建设与输电技术不完善,电力跨区调度有难度

1.跨区联网建设不完善,缺电与窝电现象并存。我国尚未建立统一的电力能源市场,跨区域电力输送与消纳发展滞后,能源丰富地区窝电问题严重,经济发达地区缺电时有发生,缺少完整统一的跨区域输电网规划。如西部水光风电资源丰富,但由于用电需求增长放缓、调峰能力有限以及外送通道不畅等原因,近年来频频出现弃水、弃风和弃光现象。

2.智能电网技术应用的规模、范围和深度不够。虽然我国是特高压领域主要国际标准的发起和牵头制定者,理论技术水平遥遥领先其他国家,但对于电力资源相对短缺的华东、华中和南方地区而言,当前外来输电通道建设尚且不足,导致冬、夏季用电紧张时缺乏后备力量。如湖南的主要外来电通道“祁韶直流”多年来送电量不达预期,近年来线路利用小时数不到3000小时;江西目前没有重点外来电通道,仅以三峡、葛洲坝和四川等地的零星电量为主。

(五)新能源发电对电力系统灵活性要求更高

新能源发电受自然因素影响大,随机波动性强。随着新能源并网比例不断提高,发电波动将大幅增加,导致电力平衡难度加大。据统计,2019年国家电网有限公司经营范围内新能源日最大功率波动已超过1亿千瓦,山东、山西、宁夏和新疆等地区日最大功率波动已超过1千万千瓦。在电源跟随负荷变化调节的运行要求下,其他常规电源须跟随新能源波动调节,对电力系统的灵活性提出更高要求。

(六)实现减排目标的方式需科学合理

“限产限电”“能源双控”等措施的最终目的,是通过倒逼的方式引导企业、社会和个人自觉形成低碳减排的生产和消费模式。为完成减排目标而限电停产,实际上并不科学。如浙江许多企业断电之后,为了完成订单生产,被迫购买或租赁柴油发电机自行发电。由此带来的污染物(包括一氧化碳、氨氧化物、二氧化硫等)不仅破坏环境而且损害健康,单位能耗和碳排放也更高。事实上,2010年部分省份为了完成“十一五”的节能目标,就曾采取拉闸限电“一刀切”的做法,同时引发了一场柴油发电潮。国家发改委、工信部随即明确指出“靠拉闸限电节能减排是错误做法”“绝不允许为节能减排拉闸限电”。习近平总书记强调落实自主减排目标和碳中和愿景,是我国实现可持续的发展的内在需要,应通过持续提升能源利用效率、加快能源消费方式转变等科学的规划和合理的路径实现。

■天寒吹律|李强/摄

三、政策建议

在碳中和愿景下,电力市场在实现低碳转型的同时,也需要以经济性可承受的方式保障电网安全、满足社会用电需求,可以从五方面加快推进适应碳中和目标的电力市场改革。

(一)完善电力市场建设,优化跨区域调配

我国电力资源与电力负荷逆向分布的现状,需要通过进一步完善电力市场建设,实现电力资源跨区域大范围优化配置来解决。而目前各省电力市场建设目标不一致、市场规则和交易品种不统一,省间市场协调难度较大。未来,要逐步完善中长期与短期相结合的完整市场体系建设,根据市场发展需要逐步开设辅助服务市场、容量市场、输电权交易以及金融衍生品交易等,优化跨区域电力资源调配。

(二)提高电力系统的灵活性,提升调峰效率

碳中和愿景下,随着能源低碳转型的有序推进,风光电的占比将进一步提升,对电力系统的稳定性造成冲击。未来,可以通过优化煤电布局,提高电力系统应对冲击的灵活性,提升调峰效率,为新能源电力的发展提供更广阔的空间。如对现有煤电机组进行合理改造,在满足碳减排要求的前提下,将煤电装机相对过剩的省份的部分机组转为备用,在新能源占比较高的地区优化煤电装机布局,为电力系统稳定提供更好的备用保障。

(三)完善市场化价格形成机制,引导煤电机组自主完成后备角色转变

随着新能源的高比例接入,常规燃煤发电机组将更多承担调峰、备用责任。市场化价格形成机制有利于引导煤电机组自主完成后备角色转变。通过设置调峰电价,调峰补偿金等措施,一方面,使煤电机组获得合理的发电收益,以保障基础的投资回报率;另一方面,确保在尖峰时刻煤电备用机组可以发挥及时响应的特性,完成保供任务。

(四)加强特高压、智能电网与新能源接入等方面的技术和工程实践

目前我国跨区域电力调配技术尚不完善。在技术应用和工程实践中,通过加强特高压输电建设,提高输电效率,减少输电成本,增加输电距离;通过组建智能电网,实现跨区域输电网络优化,解决跨区域电力调配的问题;推动新能源发电接入现有电网,为跨区域输电网络中的电力调配提供更多方案和选择。

(五)建立节约用电、低碳减排激励机制,引导全社会形成绿色低碳意识

节能减排目标的制定应符合客观规律,强调科学合理。通过建立碳排放权交易、阶梯电价等市场驱动为核心的激励机制,“自下而上”引导企业实现生产行为的低碳转变。此外,政府可以通过加强排放监管、开展低碳宣传教育,规范和引导企业和居民形成长期的绿色低碳发展意识。

注释:

①“拉尼娜现象”是指太平洋中东部海水异常变冷的情况,是“厄尔尼诺现象”的反相。该现象出现时,我国易出现冷冬热夏,“南旱北涝”现象。

②能源“双控”是指控制能源消费强度和消费总量。

③2002年12月,国务院印发《电力体制改革方案》,推进电力管理体制、厂网分离和电价机制等一系列市场化改革,促使电力行业整体生产水平迅速提高,用电需求得到保障。

④火电、水电与核电产量统计口径为年主营业务收入2000万元及以上的工业企业,风电发电量统计口径为6000千瓦及以上电厂。

⑤电力负荷又称用电负荷,是指电能用户的用电设备在某一时刻向电力系统取用的电功率的总和。

⑥窝电是指由于发电机组、发电厂或局部电网因联结元件的限制,造成部分多余电力不能向系统输送的现象。