头部物管企业收并购潮持续背后的逻辑

2021-03-21李丹

摘要:在地产开发业务规模增速放缓背景下,房企将触角更多延伸至多元化业务,以为业绩提供补充支撑。近年来物管行业陆续得到多个国家政策支持,物管赛道被利好,成为房企布局第二增长曲线的重要选择之一。相较于房地产行业融资收紧的大环境,当前物管企业上市筹集资金还相对轻松,资本的密集涌入助力行业加速整合、分化。同时,物管企业通过收并购一方面有利于驱动其规模扩张,提高市占率,继而以规模效益降低服务成本。另一方面,收并购可满足物管企业的业务结构优化、冲破技术壁垒等战略发展需求。

关键词:规模扩张;降低成本;结构优化

中图分类号:F293 文献标识码:B

文章编号:1001-9138-(2021)12-0017-20 收稿日期:2021-11-11

作者简介:李丹,克而瑞地产研究院研究员。

2021年11月8日,融创服务与融创中国订立收购协议,以18亿元人民币收购融乐时代(海南)商业管理有限公司100%股权,将商业管理服务业务纳入战略方向之一,并与物管业务协同发展;同月1日,融创服务以6.93亿元收购第一服务3.22亿股股份,占第一服务总股本的32.22%。

值得注意的是,近期碧桂园服务、绿城服务、方圆生活服务、旭辉永升等多家物管企业均相继实施收并购。据不完全统计,2021年下半年以来物管行业收并购事件超40起,累计交易金额超过200亿元,相较于上半年收购热度不减,且有升温趋势。物管行业继2020年的上市潮后,2021年又掀起收并购潮,其背后的逻辑是什么,未来行业格局又将如何演变?

1 规模物企收购力度更大 行业更趋专业化

2021年以来,物管行业在经历了阶段性上市潮后加速发展,掀起收并购热潮,且热度由年初持续至今,仅11月前3天内就发生4起主要收购事件,交易金额超过25亿元。

值得注意的是,物管企业收并购主要呈现三方面特征:其一,具备一定规模的物管企业收并购动作更为频繁,且力度更大,例如融创服务、碧桂园服务等。其中,碧桂园服务继2021年上半年收并购金额突破90亿元后,下半年累计收并购金额又超百亿,包括以不超过人民币100亿元的代价与富力物业签订股权转让协议,收购富良环球100%股权;以及以不超过人民币33亿元的代价向彩生活收购邻里乐控股100%股权。该现象使得物管行业在集中度提升的同时,分化加速,马太效应凸显。

其二,可以发现近期收购事件中,被收购方不乏一些自然人或较小规模的合伙企业,例如海伦堡物业收购的鑫和物业、方圆生活服务收购的广东益康物业等,其出售方的持有者均为自然人或合伙企业。这意味着,物管行业的部分中小规模企业正在被加速出清,行业加速整合提升,更趋专业化。

其三,收购标的围绕物业管理展开的同时,向相关多元业务延伸,以通过收并购突破技术壁垒,或涉足更多物业延伸领域,拓展并完善业务结构。例如,融创服务、旭辉永升、康桥悦生活等均通过收购涉足商管服务;碧桂园服务通过收购邻里乐扩展科技赋能的社区增值服务;海伦堡物业通过收购鑫和物业涉足保洁服务、家政服务、园林绿化等。

2 物管企业收并购背后的逻辑

2.1 政策利好下迎来收并购窗口期,资本涌入支撑收并购持续

当前,在“三条红线”压力下房企投资和扩张能动承压,地产开发业务规模增速放缓,在此背景下,房企将触角更多延伸至多元化业务,以为业绩提供补充支撑。与此同时,近年来物管行业陆续得到多个国家政策支持,物管赛道被利好,成为房企布局第二增长曲线的重要选择之一。

2020年5月的十三届全国人大三次会议上,业主的建筑物区分所有权、物业服务合同的规定被纳入《民法典》;2020年末至2021年初,住建部等多部门多次推行相关物业管理政策,推动物业服务完善化,兼顾养老、幼托,并鼓励物业服务企业运用物联网、云计算、大数据等技术,加快线上线下结合服务管理。在政策推动下,物管企业加速发展,行业竞争也同步加剧,收并购、整合被顺势推进,见表1。

另一方面,相较于房地产行业融资收紧的大环境,当前物管企业上市筹集资金还相对轻松,资本的密集涌入助力行业加速整合、分化。物管企业自2018年起形成分拆上市浪潮,2020年进入上市高峰期,全年共有18家物企登陆资本市场,港股物管企业市值合计超过7000以港币;2021年上半年上市热度延续,截至目前上市物管企业已超过55家。同时,在资本开始筛选优质标的的背景下,出于提升市占率、弯道超车、提升竞争力等目的,物管企业兼并、收购现象加速涌现。

2.2 收并購有利于规模扩张与战略发展

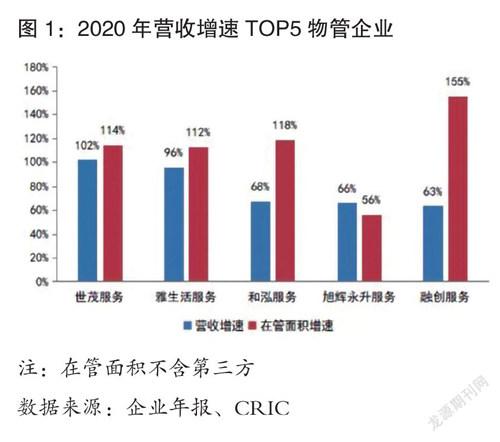

物管企业通过收并购一方面有利于驱动其规模扩张,提高市占率,继而以规模效益降低服务成本。2020年,世茂服务、雅生活服务、和泓服务、旭辉永升服务、融创服务的物管企业通过收并购把握市场机遇,实现营收及在管面积规模的同步大幅提升。其中,雅生活服务通过收购新中民物业60%股权,并入在管面积158.9万平方米,2020年总在管面积增至374.8万平方米(不含咨询顾问及参股公司面积),同比增长112.3%,见图1。

另一方面,收并购可满足物管企业的业务结构优化、冲破技术壁垒等战略发展需求。具体来看,2021年以来物管收并购除了过大规模外,重要集中在增值服务、城市环卫、商管服务、技术赋能4个战略方向。其中,增值服务主要围绕家居、生活、咨询等方面展开,旭辉永升斥资6.96亿元收购美凯龙物业80%股权,以提升美居业务,共同研究从地产开发前期介入到业主拎包入住的一站式置家服务。城市环卫是城市服务领域的重要方面,涉及城市地下治理、河水治理等专业领域,存在一定技术门槛,旭辉永升、佳兆业美好等物管企业通过收并购涉足。商管服务属于住宅类物业管理的拓展,融创服务、银城生活服务等通过收购商管公司拓宽物业管理范围。在互联网时代背景下,通过技术赋能的“智慧”服务产品已覆盖社区物业的方方面面,物管企业通过收购科技公司进一步提升智能化水平,提升竞争力。方圆房服于2021年6月以540万港元收购广州方恒资讯技术有限公司100%股权,预期将进一步涉足智慧社区及物联网应用领域。

2.3 收并购反哺资本市场竞争优势

无论是已经上市还是计划上市的物管企业,在收并购窗口期针对性出手,均有利于其在资本角逐中增加筹码。随着上市物管企业数量的不断增加,物业股稀缺性降低,资本回归理性,上市物管企业超过半数估值较发行首日下滑,时时服务、中奥到家、彩生活等估值下滑超过50%。而通过收并购不断扩大规模、提升竞争力的物管企业则在行业估值下行中逆流而上,例如旭辉永升服务、碧桂园服务、新城悦服务、绿城服务、和泓服务等,当前市值均较上市首日增长200%以上。

同时,随着上市门槛的提高,更看重盈利能力,计划上市的物管企业通过收并购有利于进一步扩大优势,提升定位,获得更高估值。2021年11月5日,万科宣布拆分万物云赴港上市,在此之前,万物云先后收购阳光城旗下的阳光智博和三盛集团旗下的伯恩物业以扩大规模。

当前,物管企业收并购逐步进入白热化阶段,行业洗牌下头部集中度提升,马太效应凸显。对于上市规模物管企业而言,资本加持与收并购将成为其“两翼”,推动其扩大领跑优势;但与此同时,尽管物业管理为轻资产赛道,仍需警惕收并购过程中政府监管、估值定价、投后管理等方面的风险。对于中小规模物管企业而言,提升自身专业领域强项、提高运营效率、以服务赢得口碑是关键;在收并购市场上,更需要注重战略匹配程度,或有机会抓住窗口期“弯道超车”,例如合景悠活、和泓服务等;当然,在各方面发展受限情况下,做好自身业务,加入与自身战略相匹配的更具规模、更优质平台,不失为一种出路。

3792500589216